- Los fondos de inversión son vehículos de inversión colectiva gestionados por profesionales que permiten diversificar tu patrimonio con una sola operación y capital accesible.

- Existen múltiples tipos: fondos de renta variable, renta fija, mixtos, indexados y de gestión activa, cada uno con distinto perfil de riesgo y rentabilidad potencial.

- Sus principales ventajas incluyen diversificación automática, gestión delegada, eficiencia fiscal por traspaso sin tributar y acceso desde importes muy reducidos.

- Para elegir un fondo es clave valorar las comisiones, el historial de rentabilidad, la política de inversión y que se ajuste a tu perfil de riesgo y horizonte temporal.

- Advertencia editorial: Andrea subraya que ningún fondo garantiza rentabilidad; la clave es la constancia, la diversificación y no dejarse llevar por modas del mercado.

Los fondos de inversión pueden ser una magnífica forma de diversificar tu cartera y hacer crecer tu patrimonio sin necesidad de estar pendiente cada día de los mercados.

Pero ojo: no todos los fondos son iguales, ni ofrecen las mismas ventajas, ni implican los mismos riesgos.

En este artículo descubrirás, de forma clara y práctica, qué es exactamente un fondo de inversión, cómo funciona, qué tipos existen, sus principales ventajas y desventajas, y sobre todo, cómo elegir los mejores fondos para sacar el máximo partido a tu dinero y construir una estrategia de inversión rentable e inteligente.

Antes de adentrarnos en todo esto, es fundamental tener muy claro qué son los fondos de inversión y por qué pueden ser una pieza clave en tu camino hacia la libertad financiera.

✅ ¿Qué es un fondo de inversión y cómo funciona?

Técnicamente, los fondos de inversión son vehículos de inversión colectiva que reúnen las aportaciones de un gran número de personas para adquirir determinados activos financieros.

En otras palabras, cuando compras participaciones en un fondo, estás poniendo tu dinero en manos de un equipo de gestores profesionales, que van a invertir las aportaciones en diferentes activos.

No obstante, si se trata de un fondo de gestión pasiva (una tipología de fondos de la que después te daré más detalles), la gestión de los profesionales que administran ese fondo será meramente operativa y no tomarán directamente decisiones de inversión.

Según el tipo de fondo de que se trate y su política de inversión, estos activos pueden ser acciones de distintos sectores o categorías, productos de renta fija, etc.

Una vez aclarado qué son los fondos comunes de inversión, te pondré un sencillo ejemplo para que te resulte más fácil de entender.

➡️ Ejemplo de fondo de inversión

Efectivamente, en un primer acercamiento a los fondos de inversión, la definición teórica no siempre es suficiente para entender cómo funcionan realmente estos productos financieros. En este sentido, suele ser mucho más fácil explicarlos de forma práctica.

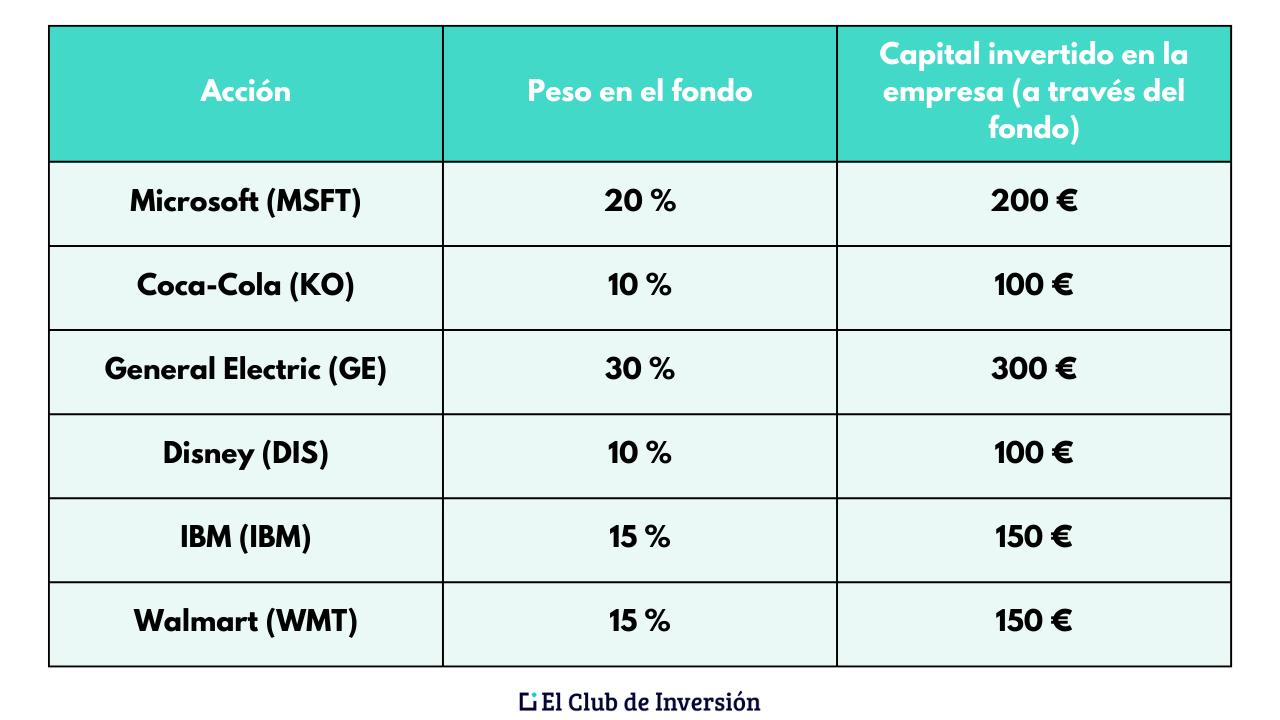

Por ejemplo, imagínate que inviertes 1.000 € en un fondo de acciones de grandes empresas estadounidenses (como podrían ser las blue chips). Las participaciones de ese fondo cotizan a 100 €, por lo que tu inversión te otorga 10 participaciones en el patrimonio del fondo.

Hasta ese momento, los gestores del fondo habían invertido en las siguientes compañías:

- Microsoft (MSFT) (un 20% del total del fondo)

- Coca-Cola (KO) (10%)

- General Electric (GE) (30%)

- Disney (DIS) (10%)

- IBM (IBM) (15%)

- Walmart Inc. (WMT) (15%)

Por tanto, tus 1.000 € estarían invertidos exactamente en esas empresas, en la misma proporción que representan en el fondo.

Así, de una forma muy sencilla y con una sola operación, estarás invertido en 6 grandes compañías.

Además, si los gestores deciden que alguna de ellas ya no es interesante y la cambian por otra, esto se verá inmediatamente reflejado en tu participación. Todo esto sin que tú tengas que hacer nada, pues ya se encargan de operar todos los cambios los gestores del fondo.

✅ Ventajas y desventajas de los fondos de inversión

Una vez que ya sabemos cómo funcionan los fondos de inversión, veamos cuáles son sus principales pros y contras:

➡️ ¿Por qué invertir en fondos de inversión? Ventajas

Las principales ventajas de invertir en fondos de inversión son las siguientes:

- Facilidad de gestión: al invertir en fondos, estás delegando en un equipo profesional todas las decisiones de inversión (compra o venta). Por tanto, tú no tendrás que preocuparte por nada más que escoger el fondo al comienzo de la inversión y, en su caso, vender tu participación cuando ya no te interese.

- Diversificación: los fondos de inversión te permiten diversificar tu dinero en una cesta de acciones (u otros activos) que puede ser realmente muy amplia. Piensa, por ejemplo, que un fondo indexado al S&P 500 te permite invertir en las 500 mayores empresas estadounidenses, partiendo de un importe muy accesible. Esto sería prácticamente inviable si quisieses hacerlo tú mismo, comprando cada una de las acciones que lo componen.

- Liquidez: la inmensa mayoría de fondos de inversión son muy líquidos. Por tanto, si quieres desprenderte de tus participaciones, podrás hacerlo en un par de clics y enseguida verás reflejada la operación en tu cuenta (aunque en determinados fondos esto puede demorarse unos días).

- Transparencia y regulación: la industria de los fondos de inversión está sometida a diversas normativas nacionales e internacionales, que tratan de asegurar su transparencia y proteger a los partícipes. Además, en la propia documentación del fondo podrás consultar cuál es su política de inversión, para saber a qué atenerte. Por otra parte, el FOGAIN protege tu inversión frente a una posible situación de insolvencia o concurso de acreedores de la gestora del fondo (lógicamente, no te protege ante una eventual pérdida valor de la inversión).

- Profesionalidad en la gestión: los gestores de fondos son profesionales cualificados que se dedican en exclusiva a este cometido. No obstante, como luego veremos, esto no garantiza buenos resultados (especialmente si nos referimos a los fondos de gestión activa).

➡️ Desventajas y riesgos de los fondos de inversión

En cuanto a los riesgos o desventajas de los fondos, podemos destacar las siguientes:

- Baja o mediocre rentabilidad: en numerosos fondos de gestión activa, te encontrarás con que la rentabilidad deja mucho que desear, siendo a menudo inferior a la media del mercado (o a la del índice de referencia), a pesar de estar gestionados por profesionales especializados. De hecho, también hay fondos de gestión pasiva que pueden tener resultados mediocres, por lo que es importante elegir bien desde el principio.

- Gastos y comisiones: algunos fondos de gestión activa implican el pago de comisiones que pueden llegar a ser bastante elevadas, como luego veremos. Sin duda, esto puede tener un impacto sustancial en la rentabilidad del fondo al cabo de los años.

- Cierta falta de control sobre tus inversiones: al delegar la inversión de tu dinero en la gestora del fondo, no podrás tomar decisiones individuales de inversión (por ejemplo, comprar o vender la empresa X, Y o Z). No obstante, siempre puedes invertir tu dinero en otro u otros fondos distintos, que encajen mejor con tus objetivos.

En cualquier caso, puedes minimizar la mayor parte de estas desventajas, adquiriendo únicamente los mejores fondos de inversión para tu perfil.

En el penúltimo apartado, te doy algunas pistas sobre cómo acertar en tu elección.

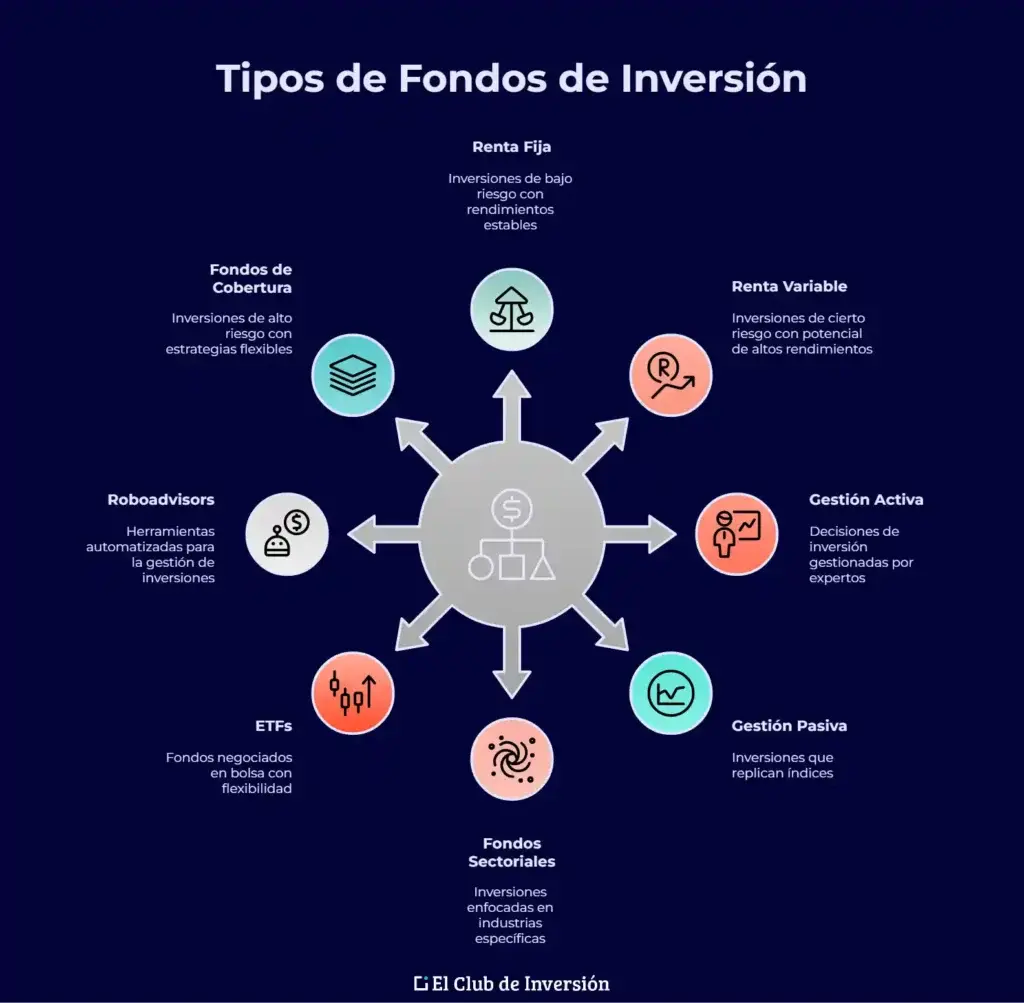

✅ ¿Cuáles son los diferentes tipos de fondos de inversión?

Existen distintas formas de clasificar los fondos de inversión, de acuerdo con diversos criterios. A continuación, te explico las clasificaciones más importantes, para que puedas decidir qué fondos de inversión son los mejores para tu perfil:

➡️ #1. Fondos de renta fija y fondos de renta variable

Esta distinción se establece en función del tipo de activos en los que invierta el fondo:

¿Qué son los fondos de inversión de renta fija?

Los fondos de renta fija invierten en activos clasificados como de renta fija. Por ejemplo, bonos, obligaciones, pagarés y otros instrumentos de deuda.

Aunque no existen fondos de inversión sin riesgo, en estos suele ser más bajo que en los de renta variable, aunque también su rentabilidad histórica es inferior. De todos modos, recuerda que un fondo de renta fija no equivale a un depósito o a un fondo de ahorro.

¿Qué son los fondos de inversión de renta variable?

Los fondos de renta variable invierten en activos de renta variable, principalmente acciones (aunque también podrían ser derivados o, incluso, otros fondos, como sucede con los llamados «fondos de fondos»).

En este caso, aunque la rentabilidad media suela ser superior a la de los fondos de renta fija, puede variar considerablemente a lo largo del tiempo.

Fondos mixtos

Finalmente, los fondos mixtos son aquellos que invierten conjuntamente en activos de renta fija y variable.

Cada fondo puede tener proporciones distintas de ambos tipos de activos, como es lógico, para adecuarse a diferentes perfiles de inversor.

➡️ #2. Fondos de gestión activa y fondos de gestión pasiva (indexados)

Sin duda, esta es una de las clasificaciones más importantes de los fondos de inversión. Te explico dónde radica la diferencia:

¿Qué son los fondos de gestión activa?

Los fondos de gestión activa son aquellos en los que el equipo gestor toma sus propias decisiones de compra o venta de valores, con el objetivo de batir la rentabilidad media del mercado.

Sin embargo, son poquísimos los que efectivamente lo logran, a pesar de cobrar comisiones que pueden ser bastante elevadas.

¿Qué son los fondos de inversión indexados?

Los fondos de gestión pasiva o indexados son aquellos que, únicamente, tratan de reproducir fielmente la composición de un índice bursátil.

Por tanto, no existen decisiones de inversión propias de los gestores. Simplemente, se incorporan todas las empresas que componen el índice, en la proporción exacta que representan en él en cada momento.

Suelen ser fondos con comisiones muy bajas.

En consecuencia, podría decirse que los indexados son, con carácter general, los mejores fondos de inversión para la mayoría de inversores particulares.

➡️ #3. Fondos de inversión según el sector

Podemos también clasificar los distintos tipos de fondos de inversión en función del sector o del ámbito material en el que invierten.

Así, por ejemplo, tendríamos:

- Fondos de inversión de tecnología.

- Fondos de inversión del sector salud.

- Fondos de inversión del sector financiero.

- Fondos de inversión del sector consumo.

- Fondos de inversión de utilitites (compañías de electricidad, gas, agua, etc.).

- Fondos de inversión de agricultura.

- Fondos de inversión de sostenibilidad o con criterios ESG.

- Etc.

➡️ #4. ETFs o fondos cotizados

Existe un tipo específico de fondos de gestión pasiva que tienen características propias, aunque compartan muchos rasgos con los fondos indexados.

Se trata de los ETFs, Exchange Traded Funds o fondos cotizados.

Así, son vehículos de inversión colectiva que invierten en un conjunto amplio de activos, pero que cotizan en bolsa como si se tratase de acciones individuales.

Por tanto, ETFs y fondos indexados coinciden en que:

- Ambos son productos de gestión pasiva, ampliamente diversificados, que suelen replicar un índice bursátil determinado.

- Tienen gastos y comisiones muy reducidos.

Sin embargo, a diferencia de los fondos indexados, los ETFs cotizan de la misma forma que las acciones y puedes comprarlos y venderlos igual que harías con aquellas.

Además, existe otra importante diferencia:

Los fondos indexados pueden permitirte aprovechar el diferimiento fiscal bajo ciertas condiciones. De este modo, si quisieras desprenderte de tus participaciones, podrías traspasar el dinero a otro fondo distinto, sin abonar impuestos por las ganancias que hayas generado hasta ese momento.

Sin embargo, esto actualmente no es posible con los ETFs. Cuando quieras vender tu participación, tendrás que pagar impuestos por las ganancias generadas, aunque luego compres participaciones en un ETF distinto.

De todos modos, ten en cuenta que:

- Si has escogido adecuadamente el ETF, es muy probable que quieras mantener tu inversión en cartera durante mucho tiempo, ya que los ETFs son perfectos para invertir a largo plazo. Por tanto, la imposibilidad de diferimiento fiscal pierde bastante importancia.

- En muchos casos, la mucha mayor oferta de productos y las bajísimas comisiones de los ETFs suelen compensar esta pequeña desventaja frente a los fondos indexados.

De todos modos, si inviertes en fondos de inversión en España, el aspecto fiscal puede ser una cuestión a tener en cuenta, como luego veremos.

➡️ #5. Roboadvisors

Los roboadvisors no son, propiamente, fondos de inversión, aunque tengan mucha relación con ellos.

Básicamente, se trata de herramientas de inversión automatizada que, en función de tu perfil de riesgo y tus preferencias como inversor, van distribuyendo tu capital en aquellos fondos (fundamentalmente, fondos indexados y ETFs) que consideren ideales para ti, haciendo los rebalanceos periódicos que sean necesarios para mantener tu cartera bien equilibrada.

Por tanto, son una alternativa muy interesante (y bastante económica) si no quieres complicarte la vida ni estar pendiente de tu cartera.

Según mi experiencia, dos de los mejores roboadvisors disponibles a día de hoy son MyInvestor e Indexa Capital.

➡️ #6. Hedge funds

Tal y como dice la CNMV, los hedge funds, también llamados «fondos de inversión libre» o «fondos de inversión alternativa» se caracterizan por:

- Poder invertir sin las limitaciones que tienen el resto de los fondos (en cuanto a tipos de activos, diversificación de sus inversiones y endeudamiento). Por este motivo, suelen ser productos de alto riesgo, con carácter general.

- También suelen ser productos poco líquidos, pudiendo fijar un período mínimo de permanencia a los inversores.

- No tienen límites máximos legales para las comisiones que cobran a sus partícipes.

Por tanto, no suelen ser productos pensados para la mayoría de inversores particulares, ya que estos fondos de inversión permiten políticas mucho más arriesgadas y «agresivas» que otras categorías.

✅ ¿Qué son las «clases» en los fondos de inversión?

Cuando nos planteamos en qué fondos de inversión invertir, no solo hay que estudiar los distintos tipos (como acabamos de ver), sino también las llamadas «clases».

Pero, ¿qué son las clases en los fondos de inversión?

Pues, simplemente, se trata de distintas modalidades de un mismo fondo, que se diferencian por ciertas características específicas, referidas a aspectos como los siguientes:

- Segmentación por el tipo de inversor al que se dirige: aquí suele diferenciarse entre la clase institucional y la de inversores particulares. No obstante, a su vez, puede haber varias subclases en cada categoría, dependiendo de factores como el mínimo de entrada, etc.

- Mínimo de inversión: efectivamente, una de las principales diferencias que suele haber entre clases en los fondos de inversión, son los importes mínimos que se exigen para entrar en el fondo. Como es lógico, los del segmento institucional requieren mínimos más elevados.

- Comisiones y gastos: también suelen variar dependiendo de la clase. Así, por ejemplo, se llama «clase limpia» a aquella en la que la sociedad gestora del fondo no paga comisiones a otros intermediarios, de modo que la comisión que ha de asumir el partícipe también va a ser muy inferior.

- Política de dividendos: algunos fondos pueden ofrecer una clase de distribución (de modo que los dividendos generados se reparten en efectivo a los partícipes) y otra de acumulación (en la que los dividendos se reinvierten automáticamente en el mismo fondo). A efectos fiscales y de máximo aprovechamiento del interés compuesto, lo más interesante suelen ser los de acumulación. Puedes comprobarlo por ti mismo con nuestra calculadora de interés compuesto.

- Cobertura del riesgo divisa: finalmente, puede haber fondos que tengan una clase en la que se utiliza algún tipo de estrategia para cubrir el riesgo generado por la fluctuación de los tipos de cambio.

Por tanto, un mismo fondo puede llegar a tener decenas de clases distintas, enfocadas a diferentes segmentos de inversores, con distintas comisiones y gastos, etc.

En general, los inversores institucionales o los que tienen grandes patrimonios, suelen disfrutar de clases «limpias», con gastos más reducidos.

¡Ojo! No confundas las clases de fondos con las clases de acciones. Por ejemplo, Berkshire Hathaway (empresa del mítico Warren Buffett) tiene acciones Clase A y B, que son de la misma empresa pero con precios y derechos totalmente diferentes. Te lo explico mejor en este artículo sobre tipos de acciones.

✅ ¿Qué comisiones tiene un fondo de inversión?

Los fondos de inversión de gestión activa suelen cobrar varias comisiones distintas a los inversores. Algunas de las más habituales son las siguientes:

- Comisión de gestión: es la más importante y frecuente, destinada a remunerar el trabajo del equipo gestor del fondo. Suele ser un porcentaje anual sobre el patrimonio del fondo, situándose entre el 1% y el 1,75% anual, aunque hay fondos con comisiones todavía más altas.

- Comisión de depósito: la cobra la entidad depositaria que custodia los activos del fondo. Puede oscilar entre el 0,1% y el 0,2% anual.

- Comisión de suscripción: se aplica al comprar participaciones del fondo, aunque no todos los fondos la exigen.

- Comisión de reembolso: se aplica al vender participaciones, aunque tampoco la cobran todos los fondos.

- Comisión de éxito: en algunos fondos, se cobra esta comisión si el fondo supera cierto umbral de rentabilidad.

Aunque pueda parecer que no son comisiones muy altas, suponen aplicar el interés compuesto en tu contra, por lo que al cabo de los años puede implicar mucho menos dinero en tu cuenta.

Como te decía, las clases «limpias» de fondos de inversión están sujetas a comisiones mucho más bajas que el resto.

Por su parte, los fondos indexados y los ETFs tienen comisiones mucho más bajas que los fondos de gestión activa. Así, es bastante habitual que su comisión de gestión se sitúe entre el 0,03% y el 0,5% anual, o incluso menos, y que no exijan ninguna otra (más allá de la que te cobre el bróker por la operación, que suele ser también muy baja).

En cualquier caso, para saber en qué fondos de inversión invertir, es muy recomendable analizar el llamado Total Expense Ratio, TER o ratio de gastos totales, que suma todas las comisiones que cobra el fondo.

De hecho, se ha demostrado repetidamente que los fondos más rentables no tienen por qué ser los más caros (en cuanto a comisiones) o los que tengan un equipo gestor de mayor prestigio.

✅ Cuánto puedo ganar con un fondo de inversión: rentabilidad

Antes de comprar fondos de inversión, seguramente una de las preguntas más habituales es la de qué rentabilidad se puede obtener con este tipo de productos.

Evidentemente, este dato dependerá de infinidad de factores, tales como:

- El tipo de fondo de que se trate (suelen ser más rentables los de renta variable que los de renta fija).

- Las comisiones que cobre (que van a reducir la rentabilidad).

- El comportamiento de los mercados.

- El momento del ciclo económico en el que inviertas.

- El comportamiento de los índices o activos concretos en los que invierta el fondo.

- Etc.

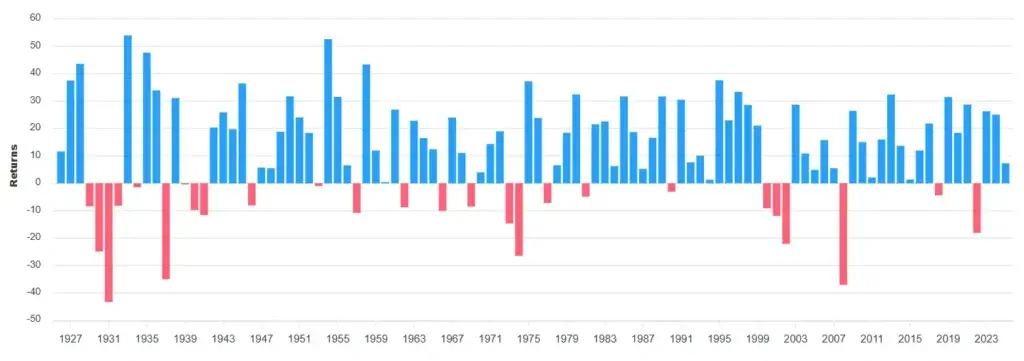

De todos modos, si te decides por un fondo indexado, podrías esperar una rentabilidad en línea con la media histórica del índice, aunque rentabilidades pasadas no garanticen rentabilidades futuras.

Así, por ejemplo, el S&P 500 tiene una rentabilidad media histórica en torno al 7 - 8% desde su creación.

De todos modos, también es interesante que conozcas dos tipos de fondos de inversión que se caracterizan por tener unas políticas de rentabilidad muy específicas:

- Fondos de retorno absoluto: son aquellos que tienen como finalidad obtener una rentabilidad positiva de forma continuada, con independencia de la evolución de los mercados. Suelen utilizar derivados y otros activos complejos para priorizar la preservación del capital.

- Fondos de rentabilidad objetivo: se trata de aquellos fondos que se marcan un objetivo de rentabilidad anual concreta (por ejemplo, el 5%), a veces para un número determinado de años, y centrándose también en la preservación del capital invertido.

✅ Fiscalidad de los fondos de inversión en España

Los fondos de inversión están sometidos a tributación por dos vías diferentes:

- Por los rendimientos del capital mobiliario generados en aquellos fondos llamados «de reparto». Por tanto, si el fondo reparte dividendos periódicamente a los partícipes, tendrás que pagar impuestos por los que vayas cobrando en cada momento.

- Por las ganancias patrimoniales que pudieras haber obtenido en el momento en que vendas el fondo. Es decir, si vendes tus participaciones a un precio más alto del de compra, debes tributar por esa diferencia.

Sin embargo, como te decía antes, existe una opción legal para retrasar el pago de impuestos por las ganancias patrimoniales.

De este modo, si el fondo está domiciliado en España o tiene «pasaporte comunitario», podrás traspasar tu dinero a otro fondo distinto, sin pagar impuestos en ese momento. Podrás disfrutar de este diferimiento fiscal tantas veces como quieras, mientras no solicites el reembolso.

Esto se aplica actualmente a los fondos de gestión activa y a los indexados, pero no a los ETFs.

✅ ¿Cómo invertir en fondos de inversión?

En los siguientes apartados, te explico algunas cuestiones clave que deberías tener en cuenta para comprar fondos de inversión:

➡️ #1. ¿Dónde encontrar información de fondos de inversión?

Existe infinidad de páginas web en las que puedes encontrar análisis de fondos de inversión, con información muy concreta acerca de su composición, gastos y comisiones, rentabilidad, etc.

Incluso muchas publicaciones online elaboran sus propios rankings de fondos de inversión en distintas categorías.

Una de las más completas y conocidas es Morningstar, aunque existen muchas otras. Por ejemplo, para ETFs, te recomendaría JustETF.

Si quieres saber más, también puedes ir directamente a la web de la gestora de cada fondo, donde podrás encontrar todo tipo de informes financieros y de gestión.

➡️ #2. ¿Cómo elegir un fondo? Mejores fondos de inversión

Para invertir en fondos de inversión con éxito, es importante elegir el producto adecuado para tu caso particular. Por tanto, ten en cuenta aspectos como los siguientes:

- La composición actual de tu cartera.

- El importe que quieres invertir (tanto inicialmente como de forma periódica).

- Tu perfil de riesgo y el grado de seguridad deseado.

- Objetivo de rentabilidad.

- Horizonte temporal.

- Tipo de fondo y política de inversión.

- Gastos y comisiones.

Puedes utilizar un comparador de fondos para afinar la búsqueda de acuerdo con tus criterios y visualizar la evolución de los fondos de inversión que más te interesen.

En general, para la mayoría de perfiles, los fondos indexados y los ETFs suelen ofrecer el mejor equilibrio entre riesgo, rentabilidad y comisiones.

➡️ #3. ¿Dónde comprar fondos? Bancos, brókeres y roboadvisors

Las principales opciones para invertir en fondos de inversión son los bancos y los brókeres, además de los roboadvisors si prefieres una gestión 100% automatizada.

Con carácter general, comprar fondos a través de un banco tradicional suele tener ciertas desventajas:

- No siempre tienen una oferta de fondos lo suficientemente amplia y variada. Puedes comprobarlo en la web de tu banco, sacando un listado de los fondos de inversión disponibles.

- En algunos casos, pueden recomendar a sus clientes fondos con altas comisiones o rentabilidades mediocres. Muchas veces, priorizan incluso la comercialización de sus propios fondos. Por tanto, si te sugieren invertir en un fondo de inversión de Santander, BBVA, Renta 4 o CaixaBank, revisa en detalle sus costes y rentabilidad histórica.

De este modo, si quieres acceder a una mayor oferta de fondos, la mejor opción suele ser acudir a un bróker online especializado en inversión.

Si no sabes cuál elegir, aquí te dejo mi análisis de los mejores brókeres a día de hoy.

De todos modos, los llamados neobancos están empezando a ofrecer este tipo de productos y servicios con comisiones bastante bajas, por lo que pueden ser otra opción interesante a explorar.

Respecto de los roboadvisors, MyInvestor e Indexa Capital son dos de los más conocidos, con una oferta de fondos y ETFs muy amplia y variada.

➡️ #4. Seguimiento y rebalanceo

Si inviertes en ETFs o indexados, probablemente no necesites realizar un seguimiento muy estricto de tu cartera o estar constantemente vigilando la cotización de tus fondos de inversión, siempre que tengas un horizonte de largo plazo.

De todos modos, es recomendable revisar de vez en cuando la valoración de tus fondos de inversión para ver cuál ha sido su comportamiento.

Por otra parte, lo más habitual (y recomendable) es que diversifiques tu cartera en distintos tipos de fondos, para incluir distintas zonas geográficas, sectores, divisas y tipos de activos.

En este sentido, cuando la evolución de los mercados en el futuro haga que esa proporción varíe, probablemente te interese rebalancearla. Por ejemplo, una vez al año (o con más frecuencia si quieres).

Puedes conseguirlo realizando mayores aportaciones a los fondos cuyo peso haya descendido, o bien realizar traspasos si el fondo lo permite.

Por supuesto, si inviertes a través de un roboadvisor, ya no tendrás que preocuparte de nada, puesto que ejecutan los rebalanceos de forma automatizada.

✅ [Conclusión] ¿Es interesante invertir mediante fondos de inversión?

Desde mi punto de vista, los fondos de inversión son una excelente manera de adentrarse en el mundo de la bolsa, sobre todo los de gestión pasiva (indexados y ETFs si quieres hacerlo tú mismo o roboadvisors si no quieres complicarte).

Así, la operativa es tremendamente fácil y te puede ofrecer una buena rentabilidad.

De hecho, yo misma tengo una parte importante de mi patrimonio en fondos de gestión pasiva y ETFs.

El día de mañana, cuando tengas esta estrategia controlada, ya podrías pasar a incorporar otras inversiones en pilares diferentes, para dar mayor estabilidad a tu cartera.

¿Y tú, ya inviertes en fondos de inversión? ¿O quizás, tras este artículo, con las ideas más claras, te lanzarás a buscar los mejores fondos según tus objetivos de inversión y empezarás a rentabilizar tus ahorros?

Como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre los fondos de inversión

Las comisiones (gestión, depósito, suscripción, reembolso, éxito) reducen la rentabilidad a largo plazo porque aplican “interés compuesto en tu contra”.

Es crucial analizar el Total Expense Ratio (TER) para evaluar el coste real del fondo, ya que un fondo caro no garantiza mayor rentabilidad.

Las clases limpias, sin intermediarios, suelen tener comisiones inferiores.

En España, tributan por:

- Ganancias patrimoniales, al vender participaciones con beneficios.

- Rendimientos del capital mobiliario, en fondos que reparten dividendos.

Sin embargo, puedes disfrutar de un diferimiento fiscal si traspasas dinero entre fondos sin vender las participaciones, lo que aplaza el pago de impuestos. Esto no aplica a los ETFs.

Los fondos indexados replican un índice y tienen comisiones muy bajas (entre 0,03 % y 0,5 %), sin decisiones activas del gestor.

Los de gestión activa pretenden superar al mercado, pero suelen fallar y cobran comisiones elevadas (1–1,75 %).

Por ello, los indexados suelen ofrecer mejor equilibrio entre riesgo, rentabilidad y costes para inversores particulares.

Los fondos pueden incluir comisiones como:

- Gestión (suele ser de un 1% – 1.75% anual).

- Depósito (aproximadamente entre un 0.1% – 0.2%).

- Suscripción o reembolso (al entrar o salir del fondo).

Los fondos indexados y ETFs suelen tener comisiones significativamente más bajas, entre 0.03% y 0.5% anual.

Valora cuidadosamente:

- Tu perfil de riesgo y horizonte temporal.

- La composición y diversificación del fondo.

- Las comisiones (TER, suscripción, éxito…).

- La estrategia (activo, pasivo, mixto, sectorial…).

- El proveedor (banco, bróker, gestor…) y su oferta.

Usar un comparador y revisar informes de plataformas como Morningstar o JustETF te ayudará a tomar decisiones más acertadas.

Los ETFs son también fondos pasivos que replican índices, pero cotizan en bolsa como acciones.

Se compran y venden en tiempo real, pero no ofrecen el beneficio fiscal del diferimiento que sí tienen los fondos indexados españoles.

Tienen comisiones muy bajas y una oferta muy amplia, lo que los hace una opción ideal para invertir a largo plazo, pese a la limitación fiscal al vender.

Un fondo de inversión es un vehículo de inversión colectiva que reúne el dinero de muchos inversores para invertirlo de forma conjunta en diferentes activos financieros.

Un equipo de gestores profesionales toma las decisiones de inversión según la política del fondo, eligiendo entre acciones, bonos, derivados u otros productos.

Al invertir en un fondo, compras participaciones proporcionales al patrimonio total, y tu rentabilidad dependerá del comportamiento de esos activos.

La gestión, diversificación y seguimiento lo realiza el propio fondo, facilitando el acceso a mercados amplios sin necesidad de conocimientos avanzados.

Existen varias clasificaciones clave:

- Según el tipo de activos:

- Renta fija (bonos y deuda), en principio, con menor riesgo y rentabilidad.

- Renta variable (acciones), con mayor potencial de retorno pero más volatilidad.

- Mixtos, que combinan ambos.

- De acuerdo con su tipo de gestión:

- Activos, gestionados por expertos y más costosos.

- Pasivos o indexados, que replican un índice y suelen tener comisiones bajas.

- Además, hay ETFs (fondos cotizados), roboadvisors, hedge funds y fondos por sectores o temáticos, diferenciándose por su estructura, riesgos y costes.

Los roboadvisors automatizan la inversión en fondos indexados o ETFs según tu perfil de riesgo.

Ellos se encargan del rebalanceo, aportaciones periódicas y ajustes sin que tú intervengas.

Son una alternativa económica y muy cómoda para quien no quiere gestionar activamente la cartera.

Dos ejemplos destacados son MyInvestor e Indexa Capital.

Sí.

Si traspasas dinero desde un fondo domiciliado en España (o con pasaporte comunitario) a otro fondo, no debes tributar por las ganancias en ese momento.

Este diferimiento fiscal es posible en fondos activos e indexados, pero no en ETFs.

16 comentarios en “¿Qué son los fondos de inversión y cómo utilizarlos para rentabilizar tu dinero? [Guía completa]”

Perfecto, muchísimas gracias por el aporte.

Saludos.

Gracias a ti Juan Carlos por saber valorarlo, me alegro de que te haya resultado de utilidad el artículo. Un saludo

Muchísima gracias por el conocimiento aportado muy simple dinámico saludos Gabriel

Muchas gracias Gabriel, me alegro de que el artículo te haya permitido aprender algo nuevo sobre el mundo de los mercados financieros. Un saludo

Por fin me entero de esto!! muchas gracias Andrea!

Gracias por tu comentario, Jose. Me alegro mucho de que este artículo te haya servido para poner un poco de orden entre todos estos conceptos que suenan parecido pero son cosas distintas 🙂

Andrea, que hermosa habilidad, de hacer fácil y sencillo lo tan complicado y tedioso de este mundo bursátil. Y aunque conozco algo al respecto, he decidido comenzar a ver las cosas viejas, aburridas y temerosas, desde ahora contigo, nuevas, divertidas y seguras, desde otro punto de vista, y no tengo dudas que eres la coach ideal para tal fin, gracias por tus enseñanzas….

¡Muchas gracias! por tus amables palabras hacia el trabajo realizado por parte de Andrea :-). Un saludo

Muchas gracias por la información aportada!

Tengo capital invertido en un fondo y realizo aportaciones mensuales.

Ahora la rentabilidad es buena. En qué momento debería recuperar el capital total si no lo necesito?

La rentabilidad irá subiendo y bajando y podría dejarlo de por vida.

Ahí estoy pillada!!!

Soy novata!!!

Muchas gracias

¡Muchas gracias! a ti Miriam por dejar tu comentario. Haces muy bien por realizar aportaciones adicionales cada mes. De este mes tu cartera irá creciendo y te beneficiarás del interés compuesto. Si estás interesada en conocer la estrategia con la que yo invierto y enseño a mis alumnos, te dejo este enlace https://www.elclubdeinversion.com/curso-alto-rendimiento-en-bolsa/ ambas estrategias son perfectamentes compatibles para diversificar mejor tu dinero :-). Un saludo

Al invertir sin experiencia es importante elegir inversiones con un nivel de riesgo, rentabilidad y plazos adecuados para tu perfil. Tómate tu tiempo y compara alternativas.

Hola Walter :-), ¡muchas gracias! por dejar tu comentario. Compartimos la misma opinión que has dejado. El mayor error de muchos nuevos inversores es lanzarse a invertir sin antes valorar si se ajusta o no a su perfil como inversor. Un saludo.

Hola Equipo. Yo también tengo un fondo indexado, además de un plan de pensiones indexado y un Pias. Todo esto lo hice sin tener ni idea de que es lo que tenia que hacer y ahora que estoy aprendiendo tanto con vosotros me lo voy a replantear y diversificar más mis inversiones. Pero mi pregunta es: en la cartera del inversor inteligente, ¿no se contemplan estos fondos? y para realizar el seguimiento de mis inversiones en la hoja excel, he de poner el importe total que tengo a principio de mes (yo hago aportes mensuales en cada uno de ellos) y ya esta, ¿no?

Hola Cecilia 🙂 ¡muchas gracias! nos gustaría mencionar que Andrea dispone de muchas otras inversiones, entre las que también se incluyen fondos de inversión. Sin embargo, la Cartera del Inversor Inteligente, muestra las que considera más importantes de cara a sus seguidores. En cuanto a la utilización del Excel podrás sumarle a esa cantidad obtenida la aportada. Esperamos haberte podido ayudar. Un saludo.

Muy buen artículo para entender mejor cómo funcionan los fondos de inversión. Me pareció especialmente útil para quienes aún están decidiendo dónde invertir según su perfil y objetivos financieros.

Hola Lucía. Gracias por tu comentario. Nos alegramos de que te haya parecido tan útil nuestro post. Saludos