- El interés compuesto es el interés generado sobre el capital inicial más los intereses acumulados, multiplicando el dinero de forma exponencial con el tiempo.

- Tiempo y constancia son los factores clave: empezar antes marca una diferencia abismal, como demuestran los ejemplos de María y Juan, con casi 74.000 € de diferencia.

- No es magia real, pero como advierte Andrea, sin un plan sólido, diversificación y aportaciones periódicas, el efecto del interés compuesto no puede desplegarse plenamente.

Seguramente habrás oído hablar muchas veces de la «magia del interés compuesto», pero quizás no sepas exactamente a qué se refiere esta expresión.

Aunque sea metafórica, encierra una verdad que sigue siendo sorprendente para muchos.

Por ello, en este artículo te explico exactamente qué son los intereses compuestos, cuál es la fórmula para calcularlos y cómo puedes aprovecharlos para optimizar la rentabilidad de tus inversiones.

✅ ¿Qué son los intereses compuestos?

Básicamente y en pocas palabras, los intereses compuestos son los intereses de los intereses.

Es decir, aquellos intereses que se generan no solo a partir del capital inicialmente aportado, sino también sobre los intereses producidos con anterioridad.

Para ser más precisos y técnicos, podríamos utilizar esta definición:

El interés compuesto es aquella forma de capitalización del dinero en la que los intereses generados al final de un determinado período se acumulan al capital inicial, para continuar generando nuevos intereses en los períodos sucesivos.

Una vez aclarado qué es el interés compuesto, veamos cuál es la fórmula que se utiliza para calcularlo.

✅ Fórmula del interés compuesto: ¿cómo se calcula?

La fórmula del interés compuesto es la siguiente:

Donde:

- Cf es el capital resultante al final del último período.

- Ci es el capital inicial.

- r es el tipo o tasa de interés.

- n es el número de períodos.

Por tanto, n pueden ser años (que es lo más habitual), pero también meses o cualquier otro período de tiempo, dependiendo de las condiciones pactadas para la capitalización. Así, puede hablarse de «interés compuesto mensual», «interés compuesto anual», etc.

➡️ Ejemplo de cómo calcular el interés compuesto

Imaginemos que tenemos acceso a una inversión que nos ofrece una tasa de interés del 10 % anual, mediante el sistema de capitalización compuesta.

Decidimos invertir 1.000 €, durante un período de 5 años. Por tanto:

- Al final del primer año, tenemos: 1.000 x (1+0,1) = 1.100 €.

- Esos 1.100 € se reinvierten íntegramente, generando nuevos intereses. Por tanto, al final del segundo año tenemos: 1.100 x (1+0,1) = 1.210 €.

- Etc.

Aplicando la fórmula del interés compuesto, al final de los 5 años tendríamos:

1.000 x (1+0,1) 5 = 1.610,51 €

Como luego veremos, es un rendimiento bastante más elevado que el que se obtendría mediante la capitalización simple. De hecho, la diferencia será tanto más amplia, cuanto mayor sea el número de períodos sobre los que se calcule.

Así, la llamada «regla del 72» nos dice que el dinero que invirtamos se duplicará cuando pase un número de años igual al resultado de dividir 72 entre el tipo de interés.

Por ejemplo, si la tasa de interés fuese del 8%, nuestra inversión se habrá duplicado al cabo de 9 años (72/8). Puedes comprobarlo con cualquier simulador de interés compuesto.

➡️ Calculadora de interés compuesto

Para facilitarte este tipo de cálculos, te puedes apoyar de calculadoras de interés compuesto como a la que accedes haciendo clic aquí.

✅ ¿En qué se diferencia el interés simple del compuesto?

La diferencia entre interés simple e interés compuesto es muy fácil de entender.

Básicamente, consiste en que, en la capitalización con interés simple, no se acumulan los intereses obtenidos para seguir generando rendimientos. Por tanto, la rentabilidad se obtiene únicamente del capital inicial.

De este modo, la fórmula de los intereses simples es la siguiente:

Así, partiendo de los datos que utilizamos en el ejemplo de antes, tendríamos las siguientes cifras:

- Al final del primer año, habríamos obtenido una rentabilidad de 100 €, consiguiendo un capital total de 1.100 €.

- Sin embargo, en el segundo año, la rentabilidad vuelve a calcularse sobre el capital inicial. Por tanto, se obtendrían de nuevo 100 €. La suma final acumulada en este momento será de 1.200 € (y no 1.210 €, como antes).

Y así sucesivamente.

Por tanto, cada año se obtienen 100 €, sin que ese importe crezca en ningún momento, a diferencia de lo que sucedía con los intereses compuestos.

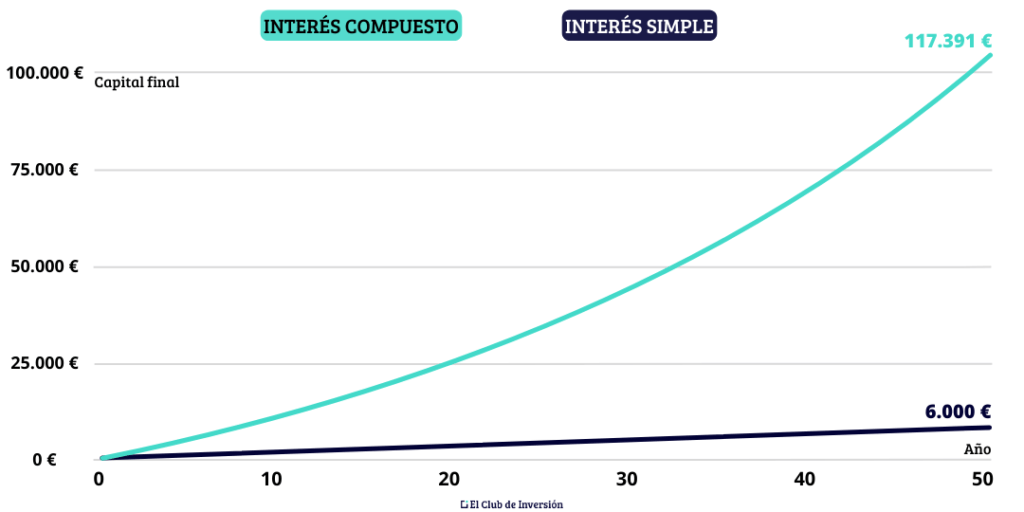

Como decíamos, cuanto mayor sea el período de períodos sobre los que se aplique, más grande será la diferencia de rentabilidad acumulada que se obtenga con la capitalización compuesta frente a la simple.

Y para que te hagas una idea nítida del concepto, fíjate en qué pasaría, basándonos en el mismo ejemplo anterior, si alargásemos el período a 50 años (recuerda que partíamos de un capital de 1.000 € y un interés del 10 %):

✅ La magia del interés compuesto

Ahora que ya sabemos cómo calcular los intereses compuestos, vamos a ver cómo consiguen hacer magia por ellos mismos con el mero transcurrir del tiempo.

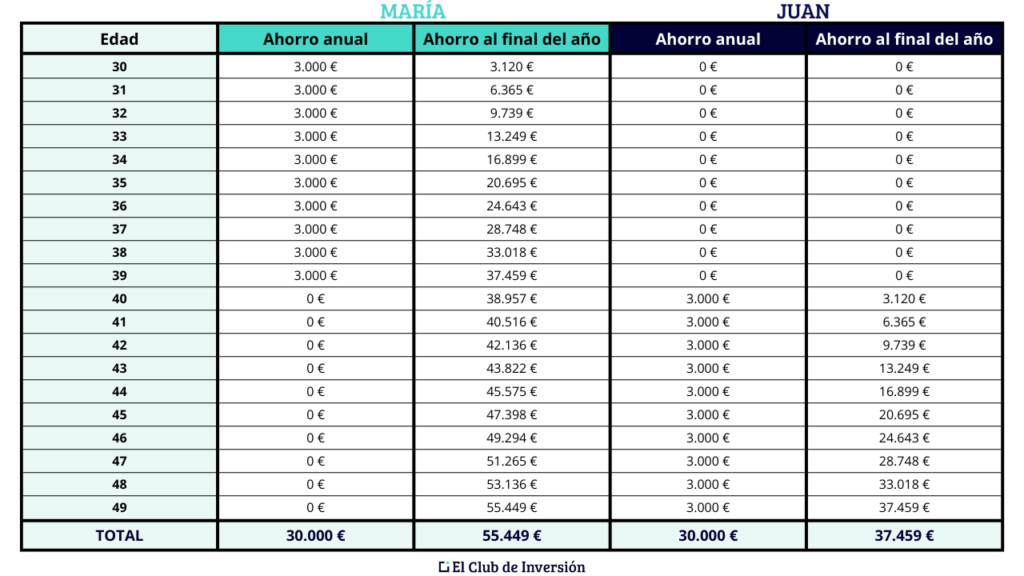

Imaginemos que tenemos dos personas: María y Juan. Ambos invierten 250 € al mes (3.000 € al año) al 4 % anual durante 10 años. La única diferencia entre los dos es que María lo hace de los 30 a los 40 años, y Juan lo hace de los 40 a los 50.

A continuación vemos que aunque los dos han invertido 30.000 €, el día de su 50 cumpleaños, María tiene casi 18.000 € más que Juan, por el simple hecho de haber empezado a invertir antes.

Una diferencia importante, ¿verdad?

Pues espera, que hay más. Cuanto más tiempo pase, mayor será el beneficio de haber empezado a invertir o ahorrar pronto.

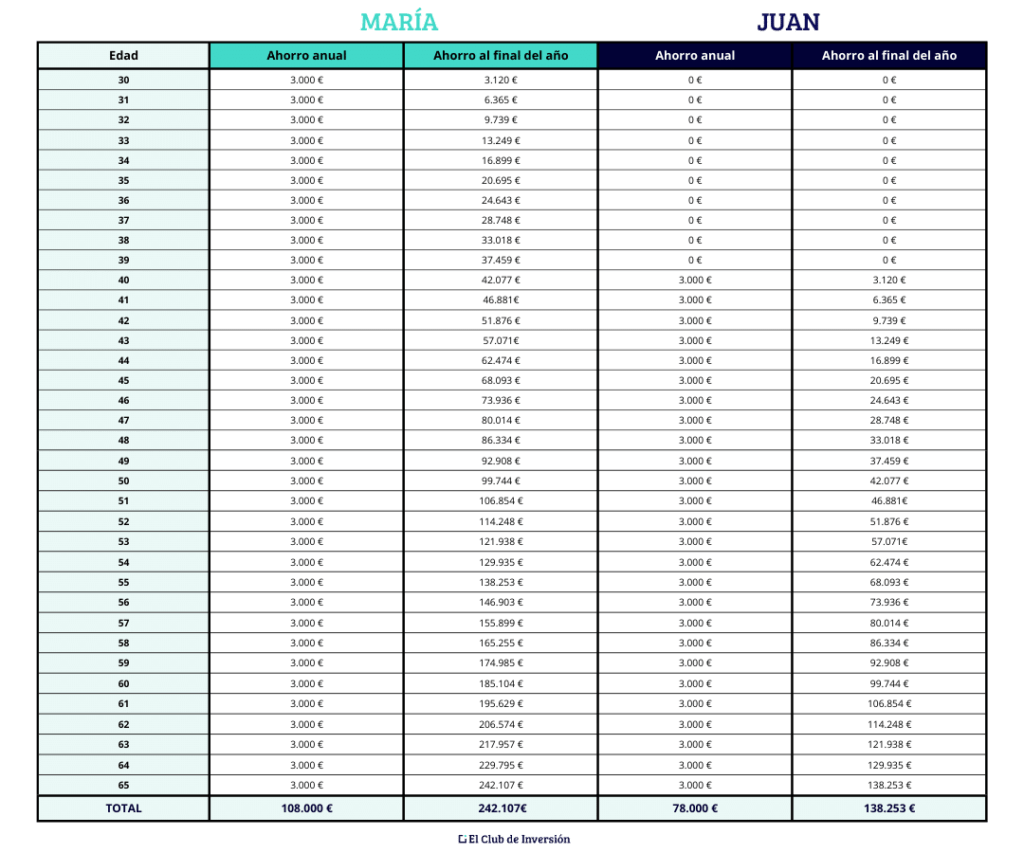

Imaginemos otra vez a María y Juan, pero esta vez los dos siguen invirtiendo 3.000 € al año hasta el día de su jubilación a los 65 años. En este caso, como María ha empezado 10 años antes, habrá invertido 30.000 € más que Juan.

Pero aunque descontemos esos 30.000 €, a continuación vemos que la diferencia de haber empezado a invertir 10 años antes es abismal: casi 74.000 €.

Los números hablan por sí solos: se puede hacer magia con la simple alianza de los intereses compuestos y del mero paso del tiempo.

Además, por supuesto, cuanto mayor sea el tipo de interés, mayor será la diferencia.

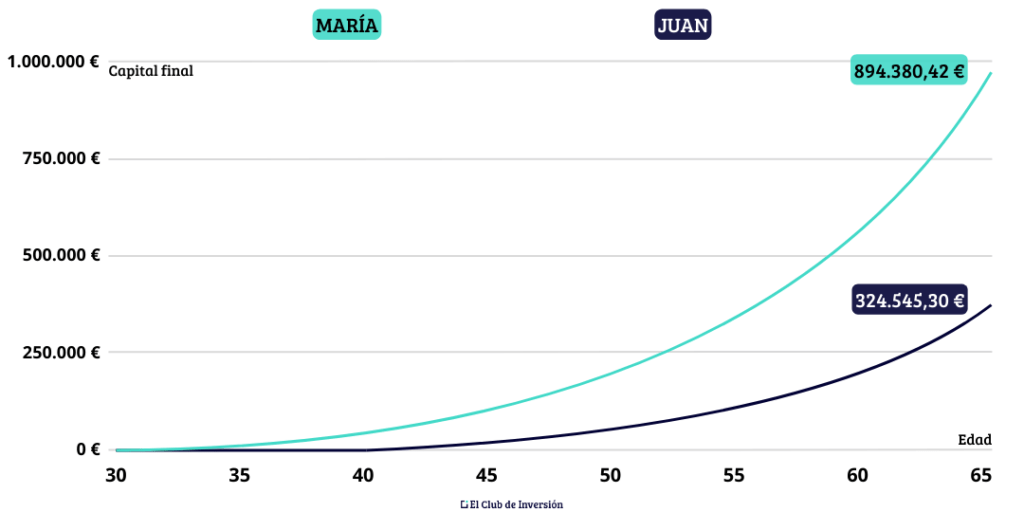

Para que puedas verlo más claro, aquí tienes el mismo ejemplo, pero considerando un tipo de interés del 10 %, en lugar del escaso 4 % que estábamos contemplando en el caso anterior:

Misma inversión anual (3.000 €), mismo interés obtenido (10 % anual)… Pero María empezó a invertir a los 30 años, mientras que Juan lo hizo a los 40. La imagen habla por sí sola, ¿verdad?

Esta es la verdadera magia del interés compuesto, que juega un papel fundamental en la rentabilidad de nuestras inversiones; eso sí, su poderoso efecto se amplía especialmente en el largo plazo.

✅ ¿Dónde invertir con interés compuesto?

Los productos de ahorro (como los depósitos) no suelen proporcionar intereses compuestos por sí mismos. Así, al final del período, cobras los intereses generados y te devuelven el capital.

Sin embargo, tú mismo podrías reinvertir el capital más los intereses generados, contratando el depósito por un nuevo período. De este modo estarías disfrutando del efecto del interés compuesto.

Para encontrar un equivalente al interés compuesto en inversión, tendrás que acudir a productos como los siguientes:

- Acciones: mientras no vendas tus acciones, la rentabilidad se seguirá acumulando en tu cartera, ya que su valor irá creciendo a medida que el precio de cotización continúe ascendiendo. En caso de que repartan dividendos, lo ideal es que los reinviertas en comprar nuevas acciones, para así aumentar el efecto «bola de nieve» y dejar actuar a la «magia» del interés compuesto.

- ETFs y fondos indexados: los ETFs son fondos cotizados en bolsa que te permiten invertir en una enorme variedad de activos, con comisiones bajísimas. Por su parte, los fondos indexados son también productos con bajas comisiones y referenciados a un determinado índice bursátil. Ambos son productos de gestión pasiva. Salvo que compres un fondo o ETF «de reparto» o de distribución, lo habitual es que los dividendos sean reinvertidos automáticamente. De ser así, hablamos de ETFs o fondos de acumulación y, en este caso, el efecto del interés compuesto se aplicará directamente a tu inversión por el simple hecho de mantenerla.

- Fondos de inversión de gestión activa: los fondos son vehículos de inversión colectiva que te permiten invertir en un conjunto diversificado de activos (por ejemplo, acciones). En este caso, es importante analizar bien las condiciones del fondo, ya que muchos fondos de gestión activa, a diferencia de los indexados, tienen comisiones elevadas y rentabilidades mediocres, que en pocas ocasiones superan a las de los fondos de gestión pasiva.

Por supuesto, nunca deberías olvidarte de diversificar tu cartera en otros tipos de activos, como productos de renta fija, inmobiliaria, inversiones alternativas, criptomonedas, etc. Todo ello después de reservar un prudente «colchón» de seguridad.

Si no tienes claro por dónde empezar, lo primero que deberías conocer es tu perfil como inversor. Puedes hacer nuestro test gratuito de perfil de riesgo para orientar mejor tu estrategia.

✅ Tiempo y constancia: tus mejores aliados

Para que la «magia» de los intereses compuestos actúe, tus mejores aliados son el tiempo y la constancia.

Y es que, como has visto en el ejemplo de María y Juan, cuanto antes empieces y más constante seas con las aportaciones, más podrá crecer la bola de nieve al cabo de los años.

Por tanto, es de vital importancia que diseñes una estrategia adecuada a tus necesidades, que puedas implementar de forma sencilla y recurrente, de una forma casi automática.

Si sabes mantenerte fiel a tu plan de inversión y diversificas adecuadamente, lo más probable es que termines con un considerable capital compuesto al cabo de los años.

✅ [Conclusión] Aprovecha el poder del interés compuesto con tus inversiones

En definitiva, aunque no sea algo realmente «mágico», los efectos del interés compuesto pueden resultar sorprendentes e, incluso, contraintuitivos para muchos inversores principiantes.

Por tanto, es importante que los conozcas y los sepas utilizar a tu favor.

Como dijo Warren Buffett, probablemente el mejor inversor de la historia (y que llegó a ser el más rico del mundo en 2008): «mi vida ha sido el producto del interés compuesto».

Con un buen plan, pequeñas aportaciones periódicas y mucha constancia, podrás transformar completamente tu situación financiera sin necesidad de grandes conocimientos, productos «exóticos» o inversiones demasiado arriesgadas.

En cualquier caso, y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre el interés compuesto

La principal diferencia es que, en el interés simple, los intereses se calculan únicamente sobre el capital inicial en cada período, mientras que en el interés compuesto, los intereses se añaden al capital al final de cada período y se reinvierten, aumentando el capital base para los siguientes cálculos.

Comenzar a invertir temprano maximiza el efecto del interés compuesto, dado que el capital tiene más tiempo para crecer. Incluso pequeñas inversiones realizadas a una edad temprana pueden resultar en un capital significativo en el futuro, debido al crecimiento exponencial que proporciona el interés compuesto.

La regla del 72 es una fórmula rápida para estimar cuántos años tomará una inversión para duplicarse con el interés compuesto. Basta dividir 72 entre la tasa de interés anual. Por ejemplo, con una tasa del 8 %, una inversión se duplicaría en aproximadamente 9 años (72 ÷ 8 = 9).

Inversiones como fondos indexados, ETFs, acciones (especialmente con reinversión de dividendos) y ciertos fondos de inversión de acumulación (y no de distribución) permiten aprovechar el interés compuesto. En estos casos, las ganancias se reinvierten automáticamente, generando un efecto de capitalización constante.

17 comentarios en “Qué es el interés compuesto y por qué es “mágico””

Hola Andrea, super interesante como siempre. ¿podrías contar algún día cómo has alcanzado la libertad financiera? ¿Cuánto tiempo te llevó? ¿Con qué capital empezaste? Nos serviría como ejemplo. Además como lo explicas todo tan claro sería genial conocerlo. Muchas gracias.

HOLA ANDREA, EXCELENTE ARTÍCULO, Y EXPLICADO MUY BIEN, COMO SIEMPRE, HAY ALGO QUE NO ENTIENDO Y ME TALADRA LA CABEZA, PARA QUE SE PRODUZCA EL INTERÉS COMPUESTO, YO DEBO DEPOSITAR EN UNA CUENTA ESPECIAL? DEBO ACLARAR QUE LA IDEA ES QUE SE DÉ LOS INTERESES COMPUESTOS, O SIMPLEMENTE DEJAR EL DINERO Y EL INTERÉS EN LA CUENTA?

Hola René, muchas gracias por dejar tu comentario. Nos alegra que te haya gustado el artículo de Andrea. El interés compuesto es una consecuencia, no un producto en el que se invierta. Es por ello que al ir reinvirtiendo tu dinero mes a mes irás haciéndolo crecer. Con la estrategia del Curso ARALP https://www.elclubdeinversion.com/curso-alto-rendimiento-en-bolsa/ podrás beneficiarte y hacer crecer tu dinero. Esperamos haberte podido ayudar. Un saludo 🙂

Es interesante. No deja de serlo aplicando las formulas, ETC, ETC . Pero seria además de bueno explicarlo desde el punto de vista del trading con Brokers de apalancamiento .. quisiera leer tu explicación a ver si le consigo un error. EXPLICALO.

Hola Wilson. Muchas gracias por tu comentario. Nosotros no operamos con apalancamiento. No podríamos ayudar con ese tema. Un abrazo.

Andrea. Me podrias diseñar un ejemplo con la cantidad de 10,000 € sin hacer deposito alguno para 10 años. Se tendría que firmar un contrato por la cantidad que se invierta en el club de inversión.? Saludos

Hola Primitivo, gracias por dejar tu comentario. Nos gustaría informarte que desde El Club de Inversión no gestionamos inversiones o somos un fondo de inversión en el que aportar capital. Te dejamos el enlace a este vídeo en el que puedes saber más sobre el interés compuesto https://www.youtube.com/watch?v=IjDJHYk86EM esperamos haberte podido ayudar. Un saludo 🙂

Muy bueno el artículo y aclarador, muchas gracias por compartirlo.

Solo una pregunta, los fondos indexados trabajan con interés compuesto? Muchas gracias.

¡Muchas gracias! Juana, la reinversión del dinero depositado y generado es el que causa la “magia” de los intereses compuestos. Un saludo 🙂

Hola ECDI,

Entiendo cómo funciona la fórmula pero no entiendo cómo puedo calcular el capital final si por ejemplo empiezo con 10.000 y luego hago aportaciones de 250 cada mes, el capital inicial cambia cada año y no se puede tener en cuenta al principio lo que se va añadiendo mes a mes. Es distinto que haber invertido todo ese capital desde un principio.

Otro ejemplo que me interesaría saber es cómo calcular si en vez de mes a mes lo hiciera año a año, no es lo óptimo para que el interés compuesto pueda dar resultados pero es lo que ahora mismo puedo.

Un saludo y muchas gracias por la información.

Hola Bernabé, gracias por tu comentario y consulta. Para poder practicar y realizar todos los supuestos que consideres oportuno, nuestra sugerencia es que utilices una calculadora para intereses compuestos. De este modo saldrás mejor de dudas y podrás ir aprendiendo por tu propia cuenta. Puedes utilizar por ejemplo este enlace http://www.moneychimp.com/international/es/calculator/compound_interest_calculator.htm esperamos haberte podido ayudar. Un saludo 🙂

Hola Andrea,

A pesar de haberte escuchado ya en otras ocasiones la importancia del interés compuesto, me gusta volver a leer sobre él porque me ayuda a mantenerme constante en las aportaciones mensuales.

Gracias por explicarlo tan claro.

Muchas gracias por compartirlo Paquita. A veces, necesitamos revisar la información varias veces, con diferentes enfoques… Para integrarla por completo. Un abrazo.

Hola. Club de Inversiones. Entiendo que esto del interés compuesto es como cuando las empresas deciden Capitalizar Utilidades. Pero este tipo de inversiones no se en que casos aplica, o en que tipo de inversiones, ya que en los bancos se puede hacer esto pero los intereses serían minimos, ya que no valoran tu dinero.

Hola Efrain, el interés compuesto será únicamente la reinversión del capital obtenido, el cual irá creciendo con el paso del tiempo. Es ciertamente un fenómeno increíble. De ahí la importancia de comenzar a invertir cuanto antes. Un saludo.

Hola Andrea,

La explicación es muy clara y la calculadora muy útil pero ¿cómo saber el interés anual? Das ejemplos con el 4% y también con el 10%. No entiendo bien quién o cómo se fija.

Un saludo.

Hola Mónica, pues dependerá de la inversión. Pero lo normal, es que cuando invertas en un activo, saques esa rentabilidad anual. De hecho, muchas plataformas te lo calculan de manera automática. Dejamos las criptomonedas aparte porque funcionan diferente. Un abrazo.