- Un fondo fiduciario es un acuerdo legal por el que el fideicomitente cede activos a un fiduciario para gestionar en beneficio de terceros bajo condiciones pactadas.

- Existen múltiples tipos: revocables e irrevocables, testamentarios o en vida, para hijos menores, protección de activos, fines benéficos y sucesión empresarial.

- Crear un fideicomiso exige definir objetivos, redactar el contrato con un abogado, formalizarlo ante notario y elegir un fiduciario de plena confianza y capacidad probada.

- Úsalo con criterio: en España sus ventajas fiscales son limitadas; el asesoramiento de un abogado, un asesor fiscal y un notario es imprescindible antes de optar por esta figura.

Si alguna vez te has preguntado cómo proteger tu patrimonio para el futuro, asegurarte de que tus hijos recibirán lo que les corresponde o planificar tu herencia de forma eficiente, es muy probable que hayas tropezado con el término «fondo fiduciario».

Pero, ¿qué es exactamente y cómo funciona en la práctica?

En este artículo te explico todo lo que necesitas saber: el significado del fondo fiduciario, los tipos que existen, cómo crear uno paso a paso y qué ventajas fiscales puede ofrecerte.

Tanto si eres particular como si tienes una empresa, esta figura jurídica puede convertirse en una herramienta muy poderosa dentro de tu estrategia de planificación patrimonial.

✅ Qué es un fondo fiduciario y cuál es su concepto legal

Para entender bien qué es un fondo fiduciario, hay que empezar por lo más básico: su definición y el marco legal que lo sustenta.

➡️ ¿Qué son los fondos fiduciarios y para qué sirven?

Un fondo fiduciario es un acuerdo mediante el cual la persona que crea el fondo (conocida como otorgante o fideicomitente) designa a otra (el fiduciario) para que gestione sus activos en beneficio de uno o varios beneficiarios.

Esos activos pueden ser dinero, propiedades o inversiones de muy distinto tipo.

La clave está en la confianza: el fiduciario tiene la obligación legal de actuar siempre en interés de los beneficiarios y siguiendo las instrucciones del otorgante.

De este modo, el fideicomitente (que es el dueño original de los bienes) transmite los bienes al fiduciario sin que los beneficiarios tengan acceso directo e inmediato a ellos, sino únicamente en los términos y condiciones pactados en el contrato.

Ahora que ya sabes qué es el fondo fiduciario, veamos cómo está regulado a nivel legal.

➡️ Marco legal del fondo fiduciario en España y otros países

En nuestro país, los fondos fiduciarios, también llamados fideicomisos, están regulados por el Código Civil.

Este marco legal establece con claridad las obligaciones y derechos vinculados al fideicomiso, garantizando que los activos sean utilizados según las finalidades definidas en el contrato. De esta manera, se protege tanto al otorgante como a los beneficiarios, frente a cualquier desviación en el manejo de los bienes.

Sin embargo, debes tener claro que, en España, los fideicomisos están limitados al ámbito sucesorio («sustituciones fideicomisarias»: artículos 781 y siguientes del Código Civil), incorporándose al testamento.

De todos modos, en este artículo te hablaré de esta figura jurídica en términos generales, ya que en otros países (sobre todo de la esfera anglosajona) es muy utilizada en la práctica.

➡️ Las tres figuras clave: fiduciario, fideicomitente y beneficiarios

Para interpretar correctamente el fondo fiduciario en España y en cualquier otro contexto, es fundamental distinguir los tres roles que intervienen:

- Fideicomitente: quien establece el fondo fiduciario y transmite los bienes al fiduciario, definiendo las condiciones de gestión.

- Fiduciario: la persona o entidad (un banco, una gestora u otras entidades especializadas) que administra los activos con la obligación legal de hacerlo en interés de los beneficiarios.

- Beneficiarios: las personas o entidades que recibirán los beneficios generados por el fondo, según las cláusulas estipuladas.

➡️ Contrato de fideicomiso: elementos esenciales

El contrato de fideicomiso es el documento central de toda esta estructura. Para ser válido, debe recoger los siguientes elementos clave:

- Identificación de las partes: quiénes son el fideicomitente, el fiduciario y los beneficiarios.

- Descripción de los activos: es decir, los bienes cuya administración se transferirá al fiduciario.

- Finalidad del fideicomiso: para qué se crea el fondo y cuáles son las condiciones de administración y distribución de activos.

- Duración: el periodo durante el cual se mantendrá el fideicomiso, si es aplicable.

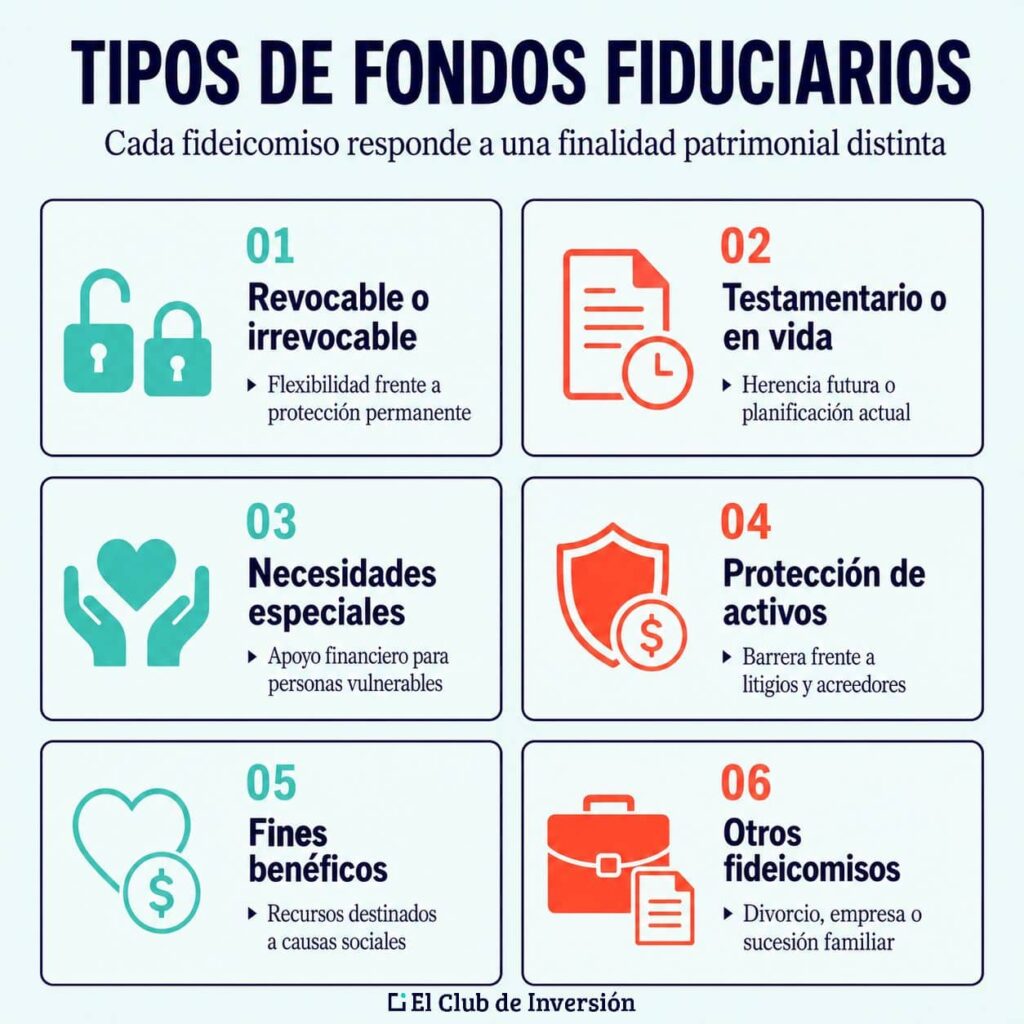

✅ Tipos de fondos fiduciarios y sus características

Una vez comprendido el concepto, es momento de explorar los distintos tipos de fideicomiso o de fondos fiduciarios que existen:

➡️ #1. Fideicomiso revocable o irrevocable

Esta es una de las distinciones más importantes.

- Los fideicomisos revocables permiten al otorgante mantener el control sobre los activos y modificar o cancelar el acuerdo durante su vida, lo que aporta flexibilidad. Sin embargo, pueden conllevar desventajas fiscales.

- Los fideicomisos irrevocables son permanentes y no pueden alterarse una vez constituidos, pero a cambio pueden ofrecer ciertos beneficios fiscales (en algunos países) y una protección más sólida de los activos frente a reclamaciones de terceros.

➡️ #2. Fondos fiduciarios testamentarios o en vida

Esta es otra de las distinciones más importantes en cuanto tipos de fideicomisos:

- Los fondos fiduciarios testamentarios se crean a través de un testamento y entran en vigor tras el fallecimiento del otorgante, sirviendo para gestionar la herencia (ya sea toda o en parte).

- Los fondos fiduciarios en vida, en cambio, se desarrollan mientras el otorgante está vivo, por lo que tienen un campo de acción más amplio, al poderse establecer para finalidades muy distintas. Por ejemplo, para garantizar una deuda, para acciones benéficas o de filantropía, proteger bienes de hijos menores, etc.

➡️ #3. Fondos fiduciarios para necesidades especiales

Estos fideicomisos se diseñan específicamente para beneficiar a personas con discapacidades.

Su objetivo es proporcionarles asistencia financiera y protegerlos frente a necesidades de tipo económico. De este modo, se garantiza el bienestar de personas con necesidades particulares sin comprometer su acceso a otros recursos.

➡️ #4. Fondos fiduciarios de protección de activos

Este tipo de fondo se utiliza para resguardar bienes ante posibles litigios o reclamaciones.

Al transferir activos a un fideicomiso de protección, se reduce el riesgo de pérdida por razones legales o financieras, creando una barrera efectiva frente a los acreedores.

Lógicamente, esto solo puede hacerse dentro de lo que permita el marco legal, y no como un subterfugio para ocultar bienes (lo que podría ser constitutivo de un delito de alzamiento de bienes, al menos en España).

➡️ #5. Fondos fiduciarios con fines benéficos

Los fondos fiduciarios caritativos se crean para beneficiar a organizaciones sin ánimo de lucro.

Pueden ofrecer beneficios fiscales significativos al otorgante (que puede deducir sus aportaciones) y permiten canalizar recursos hacia causas sociales a largo plazo.

➡️ #6. Otros tipos de fondos fiduciarios relevantes

Además de los anteriores, pueden existir otros tipos específicos de fideicomisos, para finalidades muy concretas. Por ejemplo:

- Fondos fiduciarios por divorcio: garantizan que los acuerdos de separación se cumplan, protegiendo los intereses de los hijos o de las demás partes involucradas.

- Fondos fiduciarios empresariales: son muy útiles en la planificación de sucesiones dentro de empresas familiares, ya que permiten asegurar la continuidad del negocio tras el fallecimiento del propietario.

A continuación, te explico más en detalle dos de los casos más habituales de fideicomiso: el que se constituye para administrar bienes en beneficio de hijos menores de edad, y los fideicomisos empresariales.

✅ Fondo fiduciario para hijos y planificación patrimonial

Sin duda, uno de los usos más frecuentes de esta figura jurídica es el fondo fiduciario para hijos.

De este modo, si quieres asegurarte de que tus hijos menores estarán protegidos económicamente pase lo que pase, este tipo de fideicomiso puede darte una gran tranquilidad. Y no solo eso: también puede evitarte trámites legales complejos y costosos en el futuro.

➡️ Condiciones y cláusulas habituales en estos fondos

Los fondos fiduciarios para hijos suelen incluir condiciones bien definidas. Algunas de las cláusulas más frecuentes son las siguientes:

- Objetivo del fideicomiso: desde gastos educativos hasta la manutención diaria, pasando por gastos médicos, etc.

- Fecha límite para la distribución: puede ser un evento concreto (como la graduación) o una edad determinada que desencadena la entrega plena de los activos (por ejemplo, mayoría de edad, 25 años, etc.).

- Administración de los activos: se define cómo el fiduciario debe gestionarlos y mantenerlos durante la vida del fideicomiso.

➡️ La mayoría de edad como hito clave

Es habitual que el contrato establezca que los hijos accedan a los fondos cuando alcancen la mayoría de edad, aunque también puede ser un momento posterior.

Además, existe la figura de la sustitución fideicomisaria: si el beneficiario no pudiera recibir los beneficios por cualquier motivo, otro puede hacerlo en su lugar.

➡️ Caso práctico: fondo fiduciario para educación y manutención

Te lo explico mejor con un caso práctico.

Por ejemplo, un padre que establece un fideicomiso en el que dispone que determinados activos se destinen exclusivamente a cubrir los gastos de matrícula y educación de sus hijos hasta que alcancen la mayoría de edad.

De este modo, los niños disponen de los recursos necesarios para su formación, sin riesgo de mala gestión por parte de terceros.

Por tanto, es una forma elegante y eficaz de establecer condiciones precisas sobre el uso del patrimonio familiar y proteger los activos frente a malas prácticas.

✅ Fondos fiduciarios en el ámbito empresarial e inversor

Los fondos fiduciarios no son solo una herramienta para la planificación familiar: también tienen aplicaciones muy relevantes en el mundo empresarial e inversor. De hecho, muchas empresas los utilizan para gestionar asuntos económicos de calado, desde los planes de pensiones de sus empleados hasta la financiación de proyectos estratégicos a largo plazo.

➡️ Utilidad de los fondos fiduciarios para empresas y accionistas

En el entorno empresarial de algunos países, los fondos fiduciarios pueden permitir:

- Facilitar la gestión de recursos a través de un fiduciario cualificado.

- Proteger los intereses de los accionistas, contribuyendo a una administración más transparente y estructurada.

- Optimizar la planificación fiscal y patrimonial, incluyendo la administración de los fondos destinados a planes de pensiones de empleados.

- Proteger el proyecto empresarial y facilitar la sucesión, en el caso de fallecimiento de algún socio (sobre todo en empresas familiares).

Como te decía, en el caso español, no se pueden aplicar la mayoría de estas cuestiones.

➡️ Fondos fiduciarios y fondos de inversión: diferencias clave

Aunque no es habitual confundir ambos conceptos, conviene tener claras las diferencias:

- Los fondos de inversión agrupan capitales de múltiples inversores para adquirir activos con el objetivo de maximizar rendimientos. Por su parte, los fondos fiduciarios administran activos en beneficio de individuos o entidades específicas.

- Los fondos fiduciarios suelen destinarse a objetivos patrimoniales o de legado, mientras que los fondos de inversión se centran en ofrecer beneficios económicos en un plazo determinado.

➡️ Consideraciones legales y fiscales específicas

Es fundamental tener en cuenta la legislación que regula la creación y el funcionamiento de estos fondos, que puede variar según el país y el tipo de fideicomiso.

De este modo, deben analizarse muy bien las obligaciones fiscales del fiduciario y los beneficiarios, así como las posibles ventajas para la empresa, para así evitar problemas legales y garantizar el correcto funcionamiento del fondo.

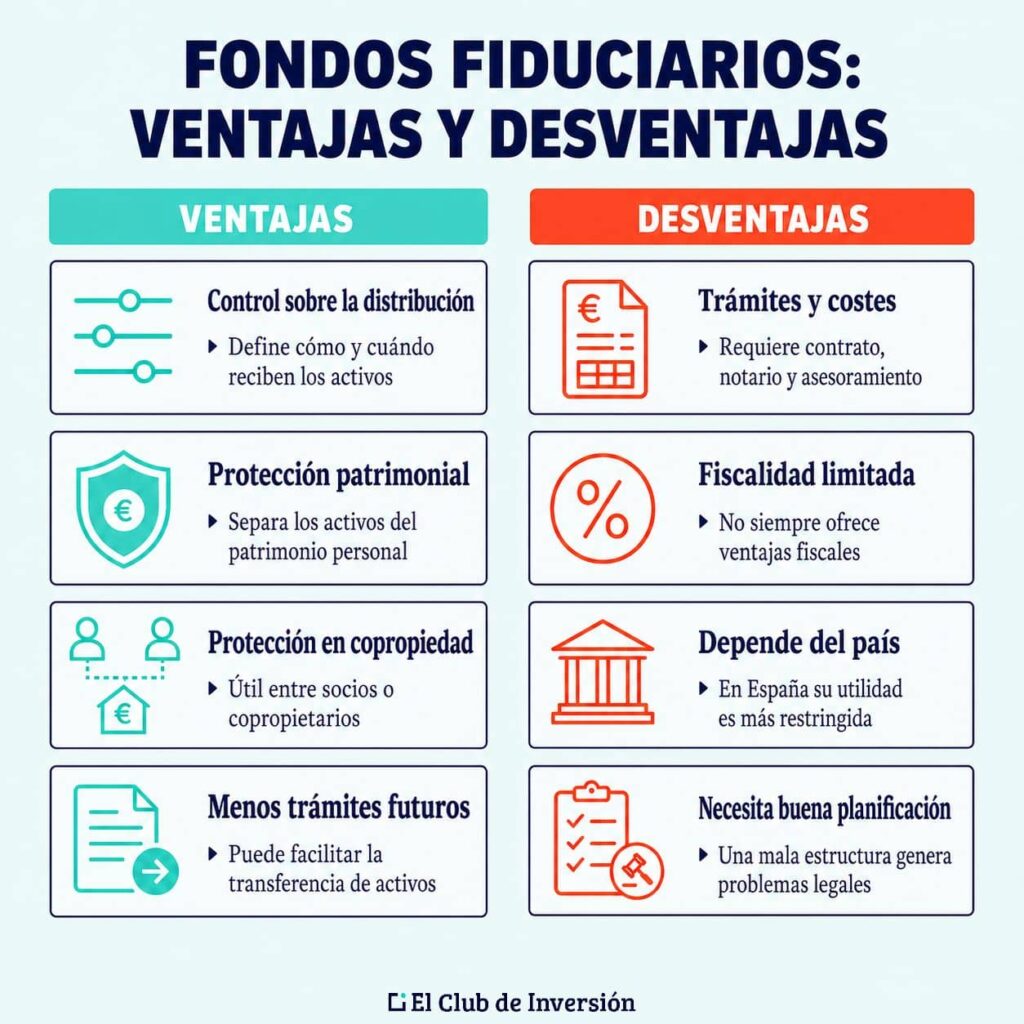

✅ Ventajas y desventajas de los fondos fiduciarios

Te explico brevemente cuáles son los principales beneficios e inconvenientes de los fideicomisos:

👍🏼 Ventajas de crear un fondo fiduciario

- Control sobre la distribución: el otorgante define cómo y cuándo recibirán los activos los beneficiarios, garantizando que sus necesidades específicas estén siempre cubiertas.

- Protección patrimonial: los activos en el fideicomiso son distintos del patrimonio personal del otorgante, protegiéndolos frente a acreedores o litigios.

- Protegen los activos en supuestos de copropiedad: ya sea, por ejemplo, entre los socios de una empresa o en el caso de copropietarios de un bien determinado.

- Evitar trámites legales complejos: al establecer el fondo fiduciario, los activos pueden transferirse de forma más directa a los beneficiarios, facilitando algunos trámites (aunque esto depende del país; no es así en el caso español).

👎🏼 Desventajas de los fondos fiduciarios

- Implican trámites y gastos: desde la redacción del contrato hasta la formalización ante notario, es un proceso que puede alargarse y que conlleva ciertos costes.

- Beneficios fiscales relativos: aunque en ciertas legislaciones esta figura otorga beneficios fiscales, no es así en otros lugares. Por ejemplo, en el caso de España, no existen ventajas fiscales para estos casos.

- Su utilidad varía mucho según el país: lo que funciona en el Reino Unido o Estados Unidos puede no tener el mismo encaje legal en España o en otros países europeos. Antes de plantearte esta figura, es imprescindible conocer bien la normativa de tu jurisdicción para no llevarte sorpresas.

- Requiere una planificación cuidadosa: una estructura mal diseñada, con condiciones ambiguas, un fiduciario poco idóneo o una asignación de activos incorrecta, entre otras cuestiones, puede generar conflictos entre los beneficiarios o incluso problemas legales difíciles de resolver a posteriori.

✅ Cómo crear un fondo fiduciario paso a paso

Ahora que ya conoces los tipos de fondos fiduciarios, sus pros y sus contras, veamos cómo abrir un fondo fiduciario en la práctica.

El proceso no tiene por qué ser complicado si sabes cómo enfocarlo y te asesoras bien, de acuerdo con la normativa vigente en tu país:

➡️ Quién puede crear un fondo fiduciario y cómo hacerlo

Cualquier persona mayor de edad y con plena capacidad jurídica puede establecer un fondo fiduciario.

El proceso suele seguir estos pasos:

- Definir los objetivos del fideicomiso: para qué lo creas y a quién beneficiará.

- Seleccionar el tipo de fondo fiduciario que mejor se adapte a tus necesidades y a las de los beneficiarios.

- Redactar el contrato de fideicomiso con la ayuda de un abogado, dejando bien claros los términos y condiciones.

- Formalizar el acuerdo en escritura pública ante notario.

A continuación, te explico más en detalle algunos de los trámites más relevantes a la hora de crear un fideicomiso.

➡️ Selección y responsabilidades del fiduciario

El fiduciario es la figura central en la gestión del fideicomiso.

Por tanto, debe ser una persona o entidad de plena confianza del fideicomitente, con la capacidad y experiencia necesarias para manejar los activos.

Sus responsabilidades suelen extenderse a lo siguiente:

- Administrar los activos conforme a lo estipulado en el contrato.

- Actuar siempre en beneficio de los beneficiarios.

- Rendir cuentas regularmente sobre la gestión del fondo.

➡️ Designación y derechos de los beneficiarios

Los beneficiarios deben estar designados de forma clara y específica en el contrato. Entre sus derechos, figuran los siguientes:

- Recibir información sobre la gestión del fideicomiso.

- Acceder a los activos en los términos acordados.

- Solicitar auditorías o revisiones de las cuentas administradas por el fiduciario.

➡️ Administración y gestión de los activos del fideicomiso

La administración de los activos es la principal responsabilidad del fiduciario. Esto conlleva la evaluación continua del rendimiento del fondo y la toma de decisiones alineadas con los intereses de los beneficiarios.

Entre las tareas habituales están las siguientes:

- Invertir los activos de forma prudente: pueden destinarse a inmuebles, renta fija o incluso a invertir en bolsa, según los criterios establecidos en el contrato.

- Mantener registros precisos y actualizados.

- Mantener una comunicación regular con los beneficiarios sobre el estado del fondo.

➡️ Financiación y transferencia de bienes al fondo

Para que el fideicomiso funcione, la persona que crea el fondo debe financiarlo.

Cuando el fideicomitente transmite los bienes al fiduciario, estos dejan de formar parte de su patrimonio personal, lo que tiene importantes implicaciones legales y fiscales.

La transferencia puede incluir:

- Propiedades inmobiliarias.

- Depósitos en cuentas bancarias a nombre del fondo.

- Activos financieros, como acciones o bonos.

✅ ¿Existen fondos fiduciarios en el sector público?

La respuesta depende del país.

En el caso del fondo fiduciario en España, en la práctica de la gestión pública no se utiliza esta figura.

Cuando el Estado quiere destinar recursos a un fin concreto, recurre a figuras distintas: fundaciones estatales, fondos estructurales europeos, sociedades mercantiles públicas y otros mecanismos.

En cambio, los fideicomisos públicos sí que se utilizan (o se han utilizado) en algunos países latinoamericanos. Por ejemplo, en Argentina, Colombia, México o Chile.

Donde España sí participa con peso es en el plano internacional, como país contribuyente a fondos fiduciarios gestionados por organismos multilaterales.

El más relevante a día de hoy es el Fondo Fiduciario para la Resiliencia y la Sostenibilidad (FFRS, Resilience and Sustainability Trust en inglés), aprobado por el FMI en el año 2022.

Nació para ayudar a países de renta baja y media vulnerables a afrontar retos estructurales de largo plazo, en concreto el cambio climático y la preparación ante pandemias. España fue el primer país en comprometer una aportación al FFRS.

Más allá del FFRS, España interviene en otros fondos fiduciarios internacionales como el Fondo Español para América Latina y el Caribe (SFLAC) del Banco Mundial, el Fondo Fiduciario España-PNUD para el logro de los ODS o las aportaciones al Fondo para el Medio Ambiente Mundial (FMAM).

Todos comparten la misma lógica: patrimonio separado, finalidad concreta y un fiduciario internacional que lo administra.

✅ [Conclusión] ¿Es el fondo fiduciario la herramienta de planificación patrimonial que necesitas?

A lo largo de este artículo hemos visto qué es un fondo fiduciario, qué tipos existen, cómo se crea y qué ventajas puede aportar tanto a nivel personal como empresarial.

A modo de resumen:

- Es una figura jurídica que permite gestionar activos en beneficio de terceros con total transparencia y seguridad legal.

- Existen distintos tipos adaptados a necesidades muy diversas: hijos menores, discapacidades, empresas, herencias, protección patrimonial, etc.

- En algunos países, ofrece beneficios fiscales relevantes, aunque en España no sea así.

- Su creación requiere planificación, buen asesoramiento legal y una elección cuidadosa del fiduciario.

Si tu objetivo es proteger tu patrimonio, asegurar el futuro de tus hijos o garantizar la ayuda a una determinada causa, el fondo fiduciario podría resultar interesante dentro de tu estrategia financiera y legal.

➡️ [Opinión personal de Andrea] Mi visión sobre los fondos fiduciarios como herramienta de planificación

En conclusión, podríamos decir que el fondo fiduciario es un vehículo patrimonial cuya utilidad real está estrechamente vinculada con el marco legislativo vigente en cada lugar.

Indudablemente, en ciertos países (sobre todo del ámbito anglosajón), es una figura jurídica realmente interesante para la protección de un patrimonio o para vincularlo a una finalidad determinada. Además, con importantes ventajas fiscales.

Sin embargo, en el ámbito europeo (y, particularmente, en el caso español), muchas de esas ventajas se diluyen.

Esto no quiere decir que no se pueda utilizar. De hecho, puede ser útil en ciertos contextos: constituir un patrimonio separado para los hijos, proteger ciertas situaciones empresariales, etc.

Lo que es importante es que te asesores bien antes de perseguir esta vía. De lo contrario, podrías encontrarte con expectativas erróneas que no encajan en el marco legal de tu país y que nunca se van a poder cumplir en la práctica.

En definitiva, no descartes los fondos fiduciarios pensando que son cosa de grandes fortunas, pero tampoco te precipites porque hayas leído que son la solución mágica.

Siéntate con un asesor fiscal, un abogado especializado en derecho sucesorio e incluso un notario, explícales tu situación concreta y deja que te propongan la herramienta que mejor encaje en el marco legal de tu país. A veces será algo muy parecido a un fideicomiso. Otras veces, bastará con un buen testamento y un seguro bien diseñado.

La diferencia entre hacerlo a tiempo y no hacerlo es la que de verdad importa.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre fondos fiduciarios

Para crear un fondo fiduciario, primero debes definir los objetivos del fideicomiso y elegir al fiduciario adecuado.

Después, con la ayuda de un abogado especializado, se redacta el contrato de fideicomiso y se transfieren los activos al fondo. Es un proceso que requiere asesoramiento legal de confianza.

En España, esta figura está limitada al ámbito testamentario.

Los costes iniciales incluyen honorarios legales y posibles impuestos por la transferencia de activos.

A esto se añaden los gastos de gestión anual del fiduciario. Es importante valorar estos costes con detenimiento antes de constituir el fondo.

Los más comunes son el fideicomiso revocable, el irrevocable, el testamentario, el constituido en vida, el de protección de activos, el de necesidades especiales y el empresarial.

Cada uno responde a objetivos distintos, por lo que conviene analizar con detenimiento cuál encaja mejor con tu situación antes de crearlo.

Depende del tipo de fideicomiso elegido. En los revocables, el otorgante puede mantener el control y modificar las condiciones mientras esté vivo.

En los irrevocables, en cambio, renuncia a ese control a cambio de mayor protección patrimonial y mejores ventajas fiscales.

En ciertos países, el testamento entra en vigor tras el fallecimiento del otorgante y exige pasar por el proceso de sucesión, con todos los trámites legales y costes que ello implica.

El fondo fiduciario, en cambio, puede estar operativo en vida del otorgante y permite transferir activos a los beneficiarios de forma más directa y rápida, sin necesidad de testamentaría.

Sin embargo, en el caso español, solo se usa en el marco de un testamento.

Los beneficiarios tienen derecho a reclamar judicialmente al fiduciario por los daños y perjuicios causados.

El fiduciario tiene responsabilidad legal de actuar en el mejor interés de los beneficiarios, y su incumplimiento puede derivar en sanciones y en la obligación de rendir cuentas ante las autoridades competentes.

No obstante, esto depende del marco legal de cada país.

Un fondo fiduciario es un acuerdo legal por el que el dueño original de unos bienes los transfiere a un gestor (el fiduciario) para que los administre en beneficio de otras personas.

Sirve para proteger activos, planificar herencias, asegurar el bienestar de hijos menores o personas con necesidades especiales y optimizar la carga fiscal del patrimonio.

Ciertos fideicomisos pueden reducir la base imponible del otorgante en algunos países, ya que los activos transferidos dejan de computar en su patrimonio personal.

Además, pueden ayudar a reducir la factura del impuesto de sucesiones al planificar la transmisión de bienes en vida de forma ordenada.

Sin embargo, esto no es así en el caso español. Tenlo en cuenta para evitar problemas financieros, legales y tributarios.

En los fideicomisos revocables, el otorgante puede hacer cambios o cancelarlo mientras esté vivo.

En los irrevocables, no es posible modificarlo sin el consentimiento de los beneficiarios, lo que significa que las condiciones originales deben cumplirse en su totalidad.