Si te estás preguntando en qué puedes invertir para obtener ingresos regulares cada mes, este artículo es para ti. Y es que las inversiones con rentabilidad mensual se presentan como una opción muy atractiva para generar ingresos de forma constante y previsible.

A día de hoy, existen diversos productos financieros en el mercado con los que es posible generar beneficios mes a mes, adaptándose a diferentes perfiles de riesgo.

A lo largo de este artículo, descubrirás algunas de las inversiones más rentables que te permitirán sacar partido a tus ahorros. Además, te explicaré cuáles son las estrategias más efectivas para maximizar las ganancias y, por supuesto, cómo minimizar los riesgos asociados.

✅ Conceptos clave para entender la rentabilidad mensual

Antes de entrar de lleno en las mejores opciones de inversión con rentabilidad mensual, es imprescindible que comprendas ciertos conceptos básicos:

➡️ ¿Qué es la rentabilidad y cómo se calcula?

La rentabilidad es la medida que indica el rendimiento que genera una inversión a lo largo del tiempo.

Se expresa comúnmente en porcentaje y te permite evaluar si una inversión está siendo efectiva o no, así como compararla fácilmente con otras alternativas.

La fórmula básica para calcularla es la siguiente:

Este cálculo te permite conocer el retorno de tu capital (también puedes utilizar nuestra calculadora de ROI) y evaluar si tu dinero invertido ha sido rentable. Para inversiones con rentabilidad mensual, es recomendable desglosar los ingresos generados en ese periodo para obtener una visión clara de la efectividad de tu estrategia.

➡️ La importancia del interés compuesto en tus inversiones

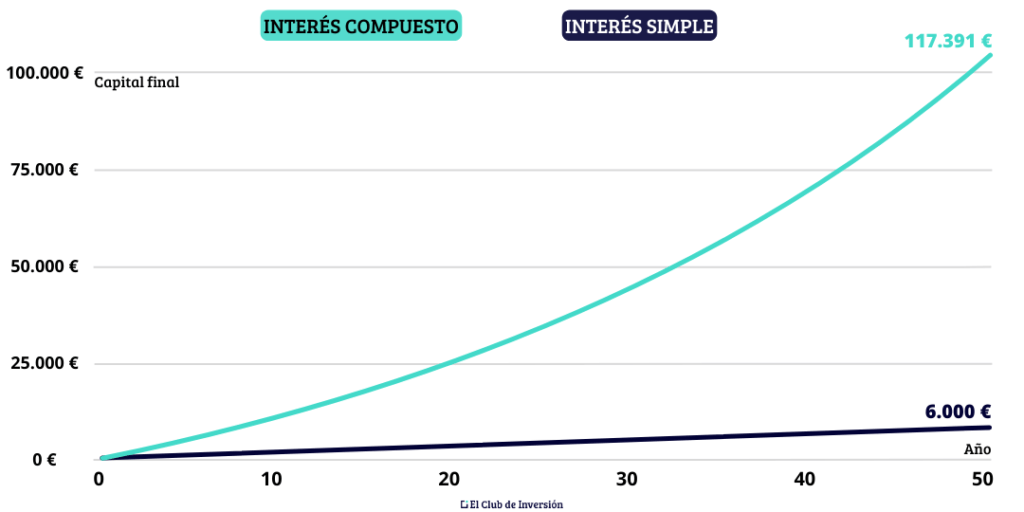

El interés compuesto representa uno de los pilares fundamentales a la hora de invertir. A diferencia de los intereses simples, donde solo se calculan intereses sobre el capital inicial, el interés compuesto se calcula sobre el capital inicial más los intereses generados anteriormente.

Esta dinámica permite que tus inversiones crezcan de manera exponencial a largo plazo. De este modo, cuanto más temprano empieces a invertir, más se capitalizan los intereses generados, aumentando así tus ganancias mensuales.

Mira, por ejemplo, qué sucedería si hiciésemos una inversión inicial de 1.000 € (sin aportaciones adicionales), con una rentabilidad del 10% anual, y la mantuviésemos durante un período de 50 años. La diferencia entre capitalización simple y compuesta es casi increíble:

Se trata de un ciclo virtuoso donde las ganancias no solo se generan sobre el capital inicial, sino también sobre las ganancias previamente obtenidas.

A veces, es difícil comprender realmente el potencial del interés compuesto, ya que las fórmulas exponenciales pueden ser contraintuitivas. Por eso, lo mejor es que lo compruebes tú mismo, con números reales, a través de nuestra calculadora de interés compuesto.

➡️ Diferencias entre rentabilidad mensual, anual y acumulada

Para tener una visión más clara del rendimiento de tus inversiones, es importante que distingamos entre los distintos tipos de rentabilidad:

- Rentabilidad mensual: se refiere a los ingresos generados por la inversión durante un mes. Es fundamental para quienes buscan obtener ingresos regulares y constantes.

- Rentabilidad anual: es la suma de los ingresos generados a lo largo de un año, que se utiliza para evaluar la estabilidad y eficacia de una inversión en un periodo más extenso.

- Rentabilidad acumulada: engloba los rendimientos generados desde el momento de realización de la inversión hasta la fecha actual. Esta métrica proporciona una visión completa del crecimiento a lo largo del tiempo.

Entender estas diferencias te ayudará a establecer expectativas realistas sobre lo que es una inversión rentable y a tomar decisiones financieras más acertadas según tu horizonte temporal.

➡️ ¿Qué son exactamente las inversiones con rentabilidad mensual?

Efectivamente, cuando hablamos de inversiones, está claro que siempre buscamos obtener una rentabilidad, que se va a generar a lo largo del tiempo.

Ahora bien, si nos centramos específicamente en hablar de rentabilidad mensual, podemos referirnos a dos cosas distintas:

- Rentabilidad mensual efectiva, que se percibe mes a mes: se trata de inversiones que nos generan un rendimiento mensual que podemos cobrar de forma efectiva. Piensa, por ejemplo, en una cuenta bancaria remunerada que te paga intereses todos los meses.

- Rentabilidad mensual latente: en estos casos, el activo puede irse revalorizando con el paso del tiempo, pero no percibimos el rendimiento efectivo con periodicidad mensual. Así, por ejemplo, puedes tener un ETF que haya subido un 2% en un mes, pero tú no vas a hacer efectiva esa ganancia mientras no vendas el activo. Hasta entonces, será una plusvalía latente.

Por tanto, en este artículo nos centraremos en el primer caso, analizando las mejores inversiones con rentabilidad mensual efectiva, que te permitan percibir un rendimiento real mes a mes (o bien con periodicidad trimestral o anual, pero recurrente).

✅ Mejores tipos de inversiones con rentabilidad mensual en 2026

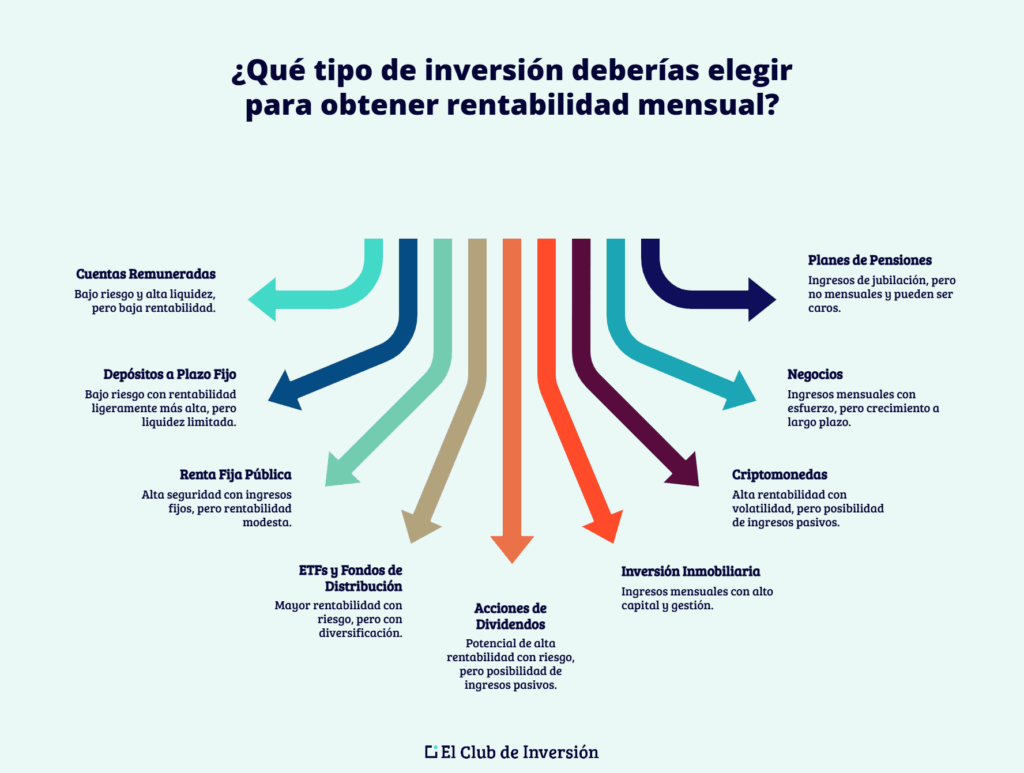

A día de hoy, estas son algunas de las inversiones con mejor rentabilidad mensual, que puedes incorporar a tu cartera en la proporción que consideres, dependiendo de tus objetivos, circunstancias personales y nivel de tolerancia al riesgo:

➡️ #1 Cuentas remuneradas

Las cuentas remuneradas son un tipo de cuentas bancarias que te ofrecen una rentabilidad en forma de intereses, habitualmente pagados con periodicidad mensual (aunque no siempre).

Así, te ofrecen un interés preestablecido por el tiempo que mantengas el capital depositado.

Estas son sus mayores ventajas:

- Es un producto de mínimo riesgo, ya que tanto el capital como los intereses están asegurados. Además, cuentas con el respaldo del Fondo de Garantía de Depósitos (FGD), en caso de quiebra del banco. Esta protección existe a nivel europeo, habiéndose ya alcanzado el objetivo de capital reservado a estos efectos.

- Es un producto muy líquido, que te permite disponer de tu dinero en cualquier momento, habitualmente sin ningún tipo de penalización (a diferencia de los depósitos).

Como principal desventaja de la cuenta remunerada, está el hecho de tener una rentabilidad muy baja, que muchas veces no consigue ni compensar totalmente la tasa de inflación.

Pero, al menos, te permite obtener un pequeño rendimiento mensual por tus ahorros, con un altísimo nivel de seguridad. De ahí que sea, quizás, la mejor opción para preservar tu «colchón» o fondo de emergencia.

Una alternativa a las cuentas remuneradas, también de gran liquidez y baja rentabilidad, son los fondos monetarios, que pueden ser interesantes en ciertos casos (por ejemplo, como vehículos transitorios antes de abordar otra inversión).

➡️ #2. Depósitos a plazo fijo

Los depósitos a plazo fijo son productos financieros mediante los que se deposita una cantidad de dinero en una entidad financiera, durante un plazo de tiempo determinado, a cambio de percibir una remuneración que se calcula sobre la base de un tipo de interés previamente acordado.

Como puedes comprobar en nuestra calculadora de intereses de depósito, esta es otra buena opción para sacar una rentabilidad modesta a tus ahorros a corto plazo, si buscas productos de bajo riesgo (ya que tu capital y los intereses están asegurados, además de contar con la cobertura del FGD).

Ahora bien, ten en cuenta que:

- La rentabilidad es bastante baja, aunque quizás algo más elevada que en las cuentas remuneradas. Si quieres hacerte una idea más precisa, échale un vistazo al artículo que dediqué a explicar cuánto se gana por 10.000 euros a plazo fijo.

- Tu dinero queda inmovilizado durante el plazo pactado. Esto no quiere decir que no lo puedas retirar en caso de necesitarlo, pero te aplicarán ciertas penalizaciones (que pueden, incluso, dejarte con rentabilidad cero).

Dependiendo del banco y del tipo de depósito concreto, pueden generarte una rentabilidad mensual o con una periodicidad distinta. De hecho, es bastante habitual que te paguen los intereses al final del período pactado.

➡️ #3. Renta fija pública

Aunque los productos de inversión de renta fija del Estado en España no generan una rentabilidad mensual efectiva, en sentido estricto, los he incluido aquí porque sí que proporcionan ingresos pasivos con periodicidad fija y distintas opciones de plazo:

- Las Letras del Tesoro pueden contratarse con vencimientos de 3, 6, 9 o 12 meses, a partir de unos 1.000 € (se emiten con descuento). Te pagan el rendimiento en el momento en que vencen.

- Los Bonos del Estado y las Obligaciones tienen vencimientos más largos: 3 y 5 años en el caso de los primeros y 10, 15 o 30 años para las segundas. En estos casos, los intereses generados sí que se pagan periódicamente (los llamados «cupones»), aunque no mensualmente, sino con carácter anual.

Se trata de activos de máxima seguridad (ya que se trata de deuda pública) aunque, de nuevo, las rentabilidades serán bastante modestas, ya que los tipos de interés son relativamente bajos.

➡️ #4. ETFs y fondos de distribución

Si buscas una mayor rentabilidad para tus ahorros, tendrás que optar por productos de renta variable o, al menos, por una combinación de renta fija y renta variable.

En este sentido, los ETFs, fondos indexados y fondos de inversión suelen ser una de las mejores opciones (hay fondos de renta fija y fondos de renta variable, así como productos mixtos).Como ya sabrás, se trata de productos que te permiten invertir fácilmente (y sin necesidad de un gran capital) en una cesta de activos diversificada.

Los más interesantes (por bajas comisiones y potencial de rentabilidad) suelen ser los ETFs y fondos indexados. Al ser productos de gestión pasiva, que simplemente replican un índice, no tienen apenas costes de gestión.

Por su parte, invertir en fondos de inversión de gestión activa suele ser mucho más caro (como han demostrado muchos estudios), al tener que retribuir a un equipo gestor que toma todas las decisiones. Sin embargo, pocas veces algún fondo de inversión logra superar a los productos indexados.

De este modo, si te preguntas «¿en qué puedo invertir para rentabilizar mis ahorros?», los mejores fondos indexados y ETFs son una de mis opciones preferidas. Eso sí, se trata de productos con un cierto riesgo, que no te garantizan la preservación del capital ni una rentabilidad preestablecida.

Como casi siempre sucede, riesgo y rentabilidad van de la mano.

Por tanto, asegúrate de elegir aquellos que mejor encajen con tu perfil de riesgo, y dentro de una cartera bien diversificada (en la que incluyas otros activos más seguros)

Además, hay otra cuestión fundamental:

Si lo que quieres es percibir ingresos mensuales, tendrás que optar por ETFs y fondos «de distribución». Esto quiere decir que reparten a sus inversores todo o parte del rendimiento generado, con la periodicidad que se establezca.

El otro tipo son los llamados ETFs o fondos «de acumulación», en los que el rendimiento se mantiene dentro del fondo, reinvirtiéndose. Tienen la ventaja de que te permiten retrasar el pago de impuestos hasta el momento en que vendas el activo, realizando entonces la ganancia (diferimiento fiscal), además de aprovechar los efectos del interés compuesto.

➡️ #5. Acciones que produzcan dividendos

Un clásico dentro de las inversiones con rentabilidad mensual son las acciones que distribuyen dividendos.

Como ya sabrás, los dividendos son aquella parte del beneficio de una empresa que se reparte a sus accionistas. De este modo, si tienes este tipo de acciones en cartera, tendrás derecho a cobrar los dividendos que se acuerden repartir, con la periodicidad que se establezca.

En este sentido, no es lo más habitual que se perciban mensualmente, sino con carácter trimestral, semestral o anual.

De todos modos, si inviertes en acciones que dan dividendos y tienes una variedad suficiente de compañías, podrás tener ingresos pasivos casi a lo largo de todo el año. De hecho, esta es una de las opciones preferidas por muchos inversores que buscan la libertad financiera a través de los dividendos.

Si quieres hacer tus propias simulaciones, tienes disponible nuestra calculadora de dividendos, 100% gratuita.

Por otra parte, ten en cuenta que estas pueden ser inversiones alta rentabilidad, ya que, además de los dividendos periódicos, podrás generar una plusvalía si la cotización de las acciones sube a lo largo del tiempo.

➡️ #6. Inversión en inmuebles para obtener una rentabilidad mensual

La inversión inmobiliaria es otra opción para lograr una inversión con rentabilidad mensual.

Aunque hay distintas posibilidades, la más conocida es la de adquirir un inmueble (piso, casa, plaza de garaje, oficina, local comercial, nave industrial, etc.) para luego alquilarlo y cobrar así la renta mensual.

El mayor inconveniente de esta opción suele ser el elevado capital que requiere en la mayoría de casos y su baja liquidez, además de los problemas derivados de la gestión (posibles impagos, formalización de contratos, seguros, reparaciones, etc.).

De todos modos, para mí sigue siendo uno de los pilares básicos de mi cartera y una de las mejores inversiones que se pueden tener en una cartera diversificada.

Además, si no quieres o no puedes adquirir directamente un inmueble, tienes otras opciones:

- REITs y SOCIMIs: inversión inmobiliaria indirecta a través de la bolsa, aunque no suelen hacer repartos mensuales, sino trimestrales o anuales).

- Crowdfunding inmobiliario: financiación colaborativa en proyectos inmobiliarios. Puede ser una buena forma de obtener una cierta rentabilidad mensual con poca inversión, aunque debes elegir bien los proyectos.

- Fondos de inversión especializados en inmuebles: para diversificar con poco capital. Recuerda que si buscas una inversión con rentabilidad mensual, debes elegir versiones de reparto o distribución, no de acumulación.

➡️ #7. Inversión en criptomonedas para obtener una rentabilidad mensual

Aunque muchos lo desconozcan, invertir en criptomonedas puede permitirte generar una rentabilidad mensual, además de lo que puedas conseguir a través de la revalorización del criptoactivo.

Las dos formas más habituales de generar ingresos pasivos con criptomonedas son las siguientes:

- Lending: es similar a un préstamo, pero usando tokens digitales en vez de dinero fiat. De este modo, si prestas tus criptomonedas a otra persona durante un período de tiempo determinado, podrás cobrar intereses de forma pasiva.

- Staking: proporciona recompensas a cambio de bloquear tus criptomonedas para contribuir a la llamada «prueba de participación», que es una de las bases de funcionamiento de la blockchain o cadena de bloques.

Así, puedes conseguir un poco más de estabilidad (además de obtener ingresos pasivos recurrentes y sacar un extra de rentabilidad a tu dinero), a través de un tipo de activo que suele destacar por su volatilidad.

➡️ #8. Negocios para conseguir una rentabilidad mensual

Invertir en un negocio propio no suele ser la primera opción que se nos viene a la mente cuando pensamos en generar una rentabilidad mensual recurrente.

Sin embargo, puede ser una posibilidad muy lucrativa (y una inversión sostenible en el tiempo) si se hace bien, ya que te permite cobrar un salario mensual, a la vez que haces crecer el negocio a largo plazo.

Eso sí, se trata de una inversión que exige tiempo, conocimientos y esfuerzo si quieres que sea exitosa.

➡️ #9. Planes de pensiones

Aunque no son uno de mis productos preferidos, los planes de pensiones te permiten cobrar una renta mensual cuando te jubiles, para complementar la eventual pensión pública que te pueda corresponder.

Antes de contratarlos, asegúrate de que sea un producto adecuado para ti y compara opciones para elegir los de mejor calidad (ya que abundan los planes caros y poco rentables).

✅ Estrategias para obtener mejor rentabilidad mensual y controlar el riesgo

Si quieres optimizar tus inversiones para obtener mejores rentabilidades mensuales, con un nivel de riesgo adecuado, ten en cuenta estas cuestiones:

- Diversifica tu cartera en cuanto a tipos de activos, horizontes temporales, países, divisas, sectores e, incluso, intermediarios (brókeres y bancos).

- Adáptate a tu nivel de tolerancia al riesgo. Configura tu cartera de modo que puedas estar tranquilo con independencia del comportamiento de los mercados. En este punto, cada persona es distinta, dependiendo de factores psicológicos, laborales, familiares, de edad o de experiencia invirtiendo. Lo mejor es que hagas un test de perfil de inversor para averiguarlo.

- Rebalancea tu cartera periódicamente: una vez al año (o con mayor frecuencia si es necesario), rebalancea tu cartera para que la distribución de activos siga manteniendo la misma proporción que inicialmente te planteaste.

- Plantéate reinvertir los rendimientos: si, por alguna razón, no necesitas disponer del dinero que mensualmente te generan tus inversiones, reinviértelo en la adquisición de nuevos activos. Así podrás acelerar el crecimiento de tu cartera y aprovechar la «magia» del interés compuesto. De todos modos, si tienes un exceso de liquidez de manera recurrente, quizás lo más interesante desde el punto de vista fiscal es que modifiques la cartera para dar más peso a activos que no distribuyan dividendos o intereses mensuales.

- Controla los gastos y comisiones: las comisiones de bancos y brókeres pueden tener un gran impacto en tu rentabilidad a largo plazo. No se trata de optar siempre por la opción más barata, pero sí por quienes te ofrezcan mejor servicio a un coste más competitivo. Por tanto, procura seleccionar los mejores brókeres y priorizar aquellos productos que tengan costes bajos.

Además, actualmente, existe otra alternativa muy interesante para que tu dinero sea rentable de forma sencilla, barata y totalmente automatizada. Se trata de los roboadvisors, que utilizan algoritmos para construir y gestionar automáticamente una cartera adaptada a tu perfil de inversión.

Los mejores roboadvisors a día de hoy son MyInvestor e Indexa Capital.

✅ [Conclusión] ¿Cuáles son las inversiones más rentables para generar ingresos mensuales?

Como has visto a lo largo de este artículo, existen múltiples opciones para obtener una rentabilidad mensual recurrente, tanto con poca inversión como con capitales más significativos.

Desde cuentas remuneradas y fondos monetarios, hasta ETFs, criptomonedas y acciones con dividendos, cada alternativa presenta sus propias ventajas y niveles de riesgo.

Lo más importante es que identifiques cuál es tu perfil de inversor, tu horizonte temporal y tu capacidad para asumir riesgo. En cualquier caso, la diversificación sigue siendo la mejor estrategia para proteger tu capital y optimizar los rendimientos.

Además, ten siempre presente que el interés compuesto es tu mejor aliado: cuanto antes empieces a invertir y reinvertir los beneficios, mayor será el impacto positivo en tu patrimonio.

Finalmente, recuerda que las comisiones pueden erosionar significativamente tu rentabilidad a largo plazo, por lo que siempre es recomendable comparar plataformas y negociar las mejores condiciones.

➡️ [Opinión personal de Andrea] Mi visión sobre las mejores inversiones con rentabilidad mensual en 2026

Después de más de 20 años invirtiendo, puedo decirte que la mejor opción no existe en términos absolutos: pero sí existe la mejor opción para ti.

Lo realmente importante es encontrar aquella combinación de activos y productos que te permita dormir tranquilo mientras tu dinero trabaja para ti.

Como te decía, los roboadvisors son hoy en día una alternativa muy interesante si buscas algo totalmente automatizado y sin complicaciones. Además, no necesitarás amplios conocimientos para rentabilizar tu dinero con esta modalidad de inversión. Sin embargo, no son la mejor opción si buscas tener ingresos mensuales de tus inversiones.

Cuando tengas algo más de experiencia, puedes invertir en acciones con dividendo, que es una de las fórmulas preferidas por quienes quieren generar ingresos pasivos a través de la bolsa (si quieres ir un paso más allá, puede que te interese nuestra formación específica).

También la inversión inmobiliaria y las criptomonedas (haciendo lending o staking) pueden proporcionarte ingresos recurrentes, además de la posibilidad de revalorización. Y, como no, la creación o inversión en un negocio.

Por lo tanto, si quieres tener ingresos mensuales recurrentes puedes escoger una o varias de las muchas opciones que hemos detallado en este artículo. De todos modos, si no es algo que necesites, lo mejor es que reinviertas los beneficios para que la «bola de nieve» crezca más rápido, gracias al interés compuesto. Eso sí: no te obsesiones. No hay que olvidarse de disfrutar y vivir el camino que te llevará a ser, tener y hacer más.

Y lo que tampoco debes olvidar nunca es que el tiempo en el mercado es más importante que tratar de encontrar el timing perfecto para entrar. De hecho, si inviertes en activos que generan rendimientos regularmente, el precio de cotización es secundario. Si haces inversiones regulares (Dollar Cost Averaging o DCA), incluso te puedes beneficiar de las bajadas de precio.

No esperes al momento ideal para empezar, porque ese momento no existe. La hora de invertir es ahora, con constancia, disciplina y una estrategia clara, adaptada a tus objetivos personales.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre inversiones con rentabilidad mensual

Son acciones de empresas que reparten parte de sus beneficios entre los accionistas.

Los dividendos suelen pagarse trimestral, semestral o anualmente.

Con una buena selección y diversificación, puedes recibir ingresos pasivos casi todo el año.

Diversifica tu cartera entre distintos activos, regiones, divisas y sectores.

Adapta la inversión a tu tolerancia al riesgo y rebalancea periódicamente.

Controla gastos y comisiones, y considera reinvertir los rendimientos si no necesitas liquidez inmediata.

La fórmula básica es: Rentabilidad = (Ganancia / Inversión inicial) x 100.

Este cálculo te permite evaluar si una inversión está siendo efectiva.

Para inversiones con rentabilidad mensual, debes desglosar las ganancias obtenidas en ese mes.

Entre las opciones destacadas están: cuentas remuneradas, depósitos a plazo fijo y renta fija pública.

También puedes considerar ETFs y fondos de distribución, acciones con dividendos y criptomonedas.

Para ingresos más activos, los negocios propios o las inversiones inmobiliarias pueden generar rentas recurrentes.

El interés compuesto posibilita que tus ganancias generen más ganancias, al reinvertirse.

A diferencia del interés simple, calcula rendimientos sobre el capital inicial y los intereses previos.

Cuanto antes empieces, más crecerán tus inversiones gracias a este efecto acumulativo.

Sí, mediante staking o lending.

El staking consiste en bloquear tus criptomonedas para apoyar la red y recibir recompensas.

El lending es prestar tus activos digitales a cambio de intereses pasivos.

Ambas formas pueden generar ingresos recurrentes, aunque las criptomonedas suelen ser muy volátiles.

Los depósitos a plazo fijo ofrecen un interés pactado por un período determinado.

Generalmente, tienen una rentabilidad ligeramente superior a las cuentas remuneradas.

Sin embargo, inmovilizan tu dinero y pueden aplicar penalizaciones si retiras antes del vencimiento.

Una buena combinación es usar ETFs o fondos indexados de reparto junto a una cuenta remunerada como fondo de emergencia.

Esto proporciona diversificación, liquidez y bajos costes.

Con el tiempo, puedes añadir acciones de dividendos o inversiones inmobiliarias según tu perfil y objetivos.

La forma tradicional es comprar un inmueble para alquilarlo y cobrar la renta cada mes.

Alternativas de menor capital son los REITs/SOCIMIs, crowdfunding inmobiliario o fondos enfocados en inmuebles.

Para recibir ingresos periódicos, elige versiones de reparto de estos productos.

La rentabilidad mensual es el rendimiento que una inversión genera durante un mes.

Se expresa normalmente en porcentaje y te indica cuánto ha producido tu dinero en ese periodo.

Es útil para quienes buscan ingresos regulares y previsibles, mes a mes.

Son cuentas bancarias que pagan intereses periódicos, a menudo mensuales.

Ofrecen muy bajo riesgo y alta liquidez, con respaldo del Fondo de Garantía de Depósitos (FGD).

Su principal inconveniente es que la rentabilidad suele ser baja y puede no compensar la inflación.

Los ETFs o fondos de distribución reparten sus rendimientos con periodicidad establecida (mensual, trimestral, etc.).

Si buscas ingresos recurrentes, debes evitar aquellos de acumulación, que reinvierten los rendimientos.

Los indexados suelen tener comisiones más bajas que los de gestión activa.