Sin lugar a dudas, ahorrar e invertir son dos factores clave para disfrutar de una buena salud financiera y reducir las preocupaciones que puede acarrear la escasez de recursos económicos.

A pesar de ello, un gran porcentaje de la población no destina prácticamente ningún dinero al ahorro y, mucho menos, a la inversión.

Por ello, en este artículo te explicaré cómo puedes empezar a construir un ahorro sólido y, posteriormente, cómo invertirlo de forma sencilla para hacerlo crecer a medio y largo plazo. Como luego verás, no son necesarios grandes conocimientos, ni recurrir a productos financieros exóticos o excesivamente arriesgados.

✅ Por qué no existe un “ahorrar vs. invertir”

Efectivamente, muy a menudo se habla de invertir o ahorrar como si fueran dos caminos opuestos.

Pero nada más lejos de la realidad.

De hecho, ahorro e inversión son dos caras de la misma moneda: para invertir, debemos previamente ahorrar. Por tanto, el ahorro es un requisito imprescindible para siquiera plantearse la posibilidad de realizar inversiones.

De este modo, si no ahorras, no puedes disponer de capital para pensar en invertir. No obstante, y todavía más importante: contar con unos ciertos ahorros es fundamental para vivir con mayor tranquilidad y sin agobios financieros.

Paralelamente, como luego veremos, la inversión es una herramienta fundamental para que tus ahorros crezcan y no pierdan valor con el tiempo.

Y es que el dinero que tienes en el banco, inevitablemente, va a ir perdiendo parte de su poder adquisitivo como consecuencia de la inflación.

✅ La importancia del ahorro: cómo y por qué ahorrar

Antes de ver cómo podemos evitar la pérdida de valor del dinero a través de las inversiones, debemos empezar explicando qué es exactamente el ahorro, cómo puedes conseguir ahorrar y cuáles son los objetivos que deberías perseguir con ello.

Te lo cuento en detalle a continuación.

➡️ #1. ¿Qué es el ahorro?

Una definición básica de este término nos diría que ahorrar es guardar una parte de los recursos económicos disponibles de cara a necesidades futuras.

Es decir, reservar parte de tus ingresos actuales para afrontar eventuales gastos (o inversiones) en el futuro.

➡️ #2. ¿Cómo puedo ahorrar?

Indudablemente, para mucha gente resulta difícil ahorrar, ya sea por la escasez de ingresos, por el volumen de gastos que deben afrontar mensualmente, o por una combinación de ambos factores.

Sin embargo, salvo casos extremos, es probable que tengas la posibilidad de ahorrar más de lo que crees.

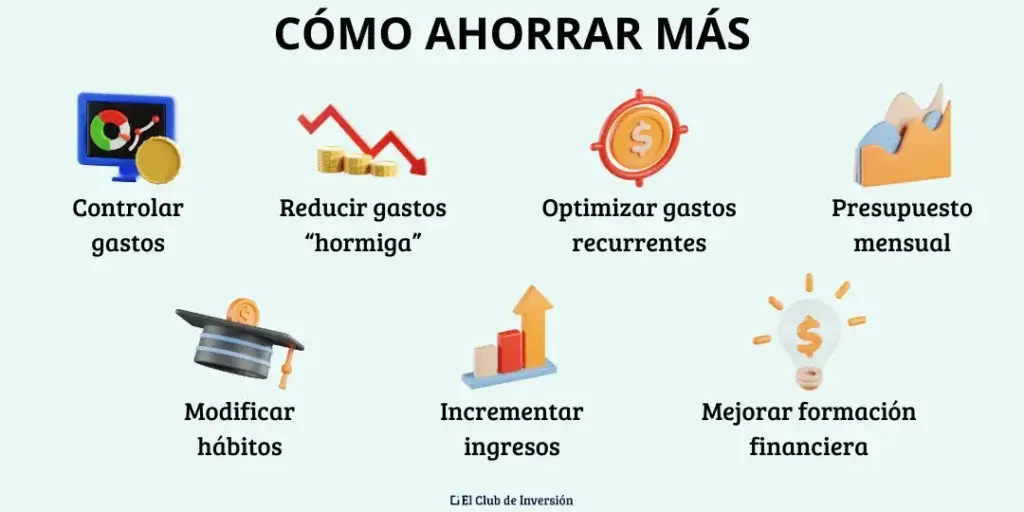

Para lograrlo, deberías tener muy en cuenta los siguientes aspectos:

- Controla tus gastos: antes de nada, es imprescindible que lleves a cabo un control minucioso de tus ingresos y gastos mensuales. Te sorprendería saber la cantidad de personas que no manejan una estimación correcta de su nivel de gasto. Para llevarlo a cabo, no necesitas herramientas sofisticadas. Basta con papel y lápiz o, idealmente, una plantilla Excel de gastos e ingresos como la que te ofrezco, 100% gratis, en el enlace anterior.

- Reduce los «gastos hormiga»: se trata de todos aquellos gastos de escasa cuantía, pero que se repiten mes a mes, y a los que no prestamos suficiente atención. Por ejemplo, los cafés en las pausas del trabajo, tabaco, chicles, comprar lotería todas las semanas… Trata de eliminar aquellos pequeños gastos de los que puedas prescindir o busca alternativas más económicas.

- Optimiza los gastos recurrentes: por ejemplo, cuotas de gimnasio o de otros servicios, gastos de teléfono, internet y electricidad, comisiones bancarias, etc. Es recomendable anular aquellos servicios que realmente no se utilicen, cambiar a proveedores más económicos, negociar una disminución de las cuotas si fuese posible, etc.

- Haz un presupuesto mensual: es recomendable que, al menos mientras no tengas interiorizado el hábito del ahorro, elabores un presupuesto aproximado con tus gastos e ingresos mensuales, contemplando la parte que destinarás a ahorrar.

- Modifica tus hábitos: si lo ves posible sin renunciar a nada esencial, puedes cambiar algunos hábitos que repercutan en un menor nivel de gasto. Por ejemplo, caminar o utilizar la bici en lugar de otros medios de transporte, cambiar de marca en determinados productos, moderar tus gastos en bares y restaurantes, etc.

- Trata de incrementar tus ingresos: si tienes la opción, busca alternativas para mejorar tu nivel de ingresos. Por ejemplo, mejorando tu perfil profesional, especializándote en áreas de gran demanda en tu sector o, incluso, iniciando un proyecto propio a través del emprendimiento.

- Mejora tu formación financiera: sin duda, hacer algún curso de educación financiera puede ser una magnífica forma de familiarizarte con los aspectos esenciales del ahorro y la inversión.

Si dedicas un poco de atención a estos factores, estoy segura de que podrás aprender a administrar mejor tu dinero e incrementar tus niveles de ahorro de forma muy considerable.

➡️ #3. ¿Cuánto ahorrar? La regla del 10%

Desde luego, la cantidad de recursos que pueden destinarse al ahorro va a ser distinta según las circunstancias de cada persona:

- Nivel de ingresos.

- Lugar de residencia.

- Estado de salud.

- Situación familiar.

- Etc.

De todos modos, el consenso de la mayoría de expertos es que, como mínimo, deberías reservar el 10% de tus ingresos mensuales para el ahorro. Por tanto, si tu sueldo mensual neto fuese de 1.500 €, tendrías que destinar al menos 150 € cada mes para construir tu «colchón» de ahorros.

Además, lo ideal es que apartes ese 10% en cuanto recibas el ingreso de tu nómina. Es lo que habitualmente se llama «pagarse a uno mismo primero». Como puedes imaginarte, es mucho más efectivo que esperar a final de mes para ver si existe algún sobrante.

Sin embargo, tal y como explico en mi libro, si tienes la intención de invertir, lo ideal sería que incrementases ese porcentaje de ahorro en la medida de tus posibilidades.

Te sorprendería saber cuál es el efecto a largo plazo de tan solo aumentar la cifra hasta el 15%.

En cualquier caso, si quieres acelerar el proceso o persigues la libertad financiera, sería recomendable que ahorrases un 20 – 25% de tus ingresos o incluso más, siempre que te fuese posible.

➡️ #4. ¿Para qué ahorrar? El fondo de emergencia y ahorrar para invertir

Sin duda, una de las mayores virtudes de construir un ahorro es la tranquilidad mental que proporciona.

De este modo, sabrás que cuentas con un saludable margen de dinero para afrontar cualquier imprevisto que pudiera presentarse (una reparación extraordinaria, un accidente o enfermedad, etc.).

Esto te evitará un estrés innecesario y, además, no tendrás que recurrir a préstamos rápidos, que suelen tener altísimos intereses y unas condiciones que pueden rozar lo abusivo.

Por tanto, deberías destinar tu ahorro a dos finalidades primordiales:

- Construir un fondo de emergencia: efectivamente, antes que nada, es recomendable dedicar lo que vayas ahorrando mes a mes a acumular un fondo de emergencia para imprevistos. Al menos, el importe de este fondo de seguridad debería permitirte cubrir 6 meses de gastos, aunque lo ideal es que sean 12. Utiliza una cuenta corriente o un depósito bancario a corto plazo para ir acumulando este fondo.

- Ahorrar para invertir: una vez construido el fondo de emergencia, puedes destinar el excedente y los ahorros sucesivos a la inversión. En el siguiente apartado te explico en detalle esta cuestión.

Por tanto, si sigues estos dos pasos en el orden que acabo de mencionar, habrás realizado un gran avance de cara a mejorar tu salud financiera.

✅ Cómo y por qué invertir: primeros pasos en la inversión

Una vez explicado lo anterior, seguro que puedes ver más claro que no existe ningún enfrentamiento del tipo «invertir vs. ahorrar». Como decía al inicio, el ahorro es el paso previo necesario para acometer cualquier inversión.

Veamos, entonces, en qué consiste esta segunda fase del proceso y por qué no te deberías conformar con la acumulación de un fondo de emergencia en efectivo.

➡️ #1. ¿Qué es invertir?

En pocas palabras, invertir es adquirir algún tipo de activo con el objetivo de obtener una cierta rentabilidad al cabo del tiempo.

Por ejemplo, comprar acciones de una empresa para obtener un dividendo periódico o bien para venderlas a un precio superior en el futuro.

Otros posibles activos pueden ser, por ejemplo, los siguientes:

- Un negocio: cuando se invierte en crear una empresa, también se hace con el objetivo de obtener beneficios en el futuro.

- Un activo inmobiliario: por ejemplo, un piso o apartamento. De igual modo que con las acciones, puede también obtenerse un ingreso periódico (alquilándolo) o un beneficio si lo vendes cuando se revalorice.

- Fondos de inversión o ETFs: que invierten en un conjunto de activos (por ejemplo, acciones) seleccionados de acuerdo con un determinado criterio, según el objetivo y filosofía de inversión de cada producto.

En definitiva, con la inversión buscamos rentabilizar nuestro capital a través de la adquisición de un determinado activo que, en principio, tiene el potencial de generar beneficios en el futuro.

➡️ #2. ¿Por qué invertir después de ahorrar?

Existen dos grandes razones para invertir después de ahorrar:

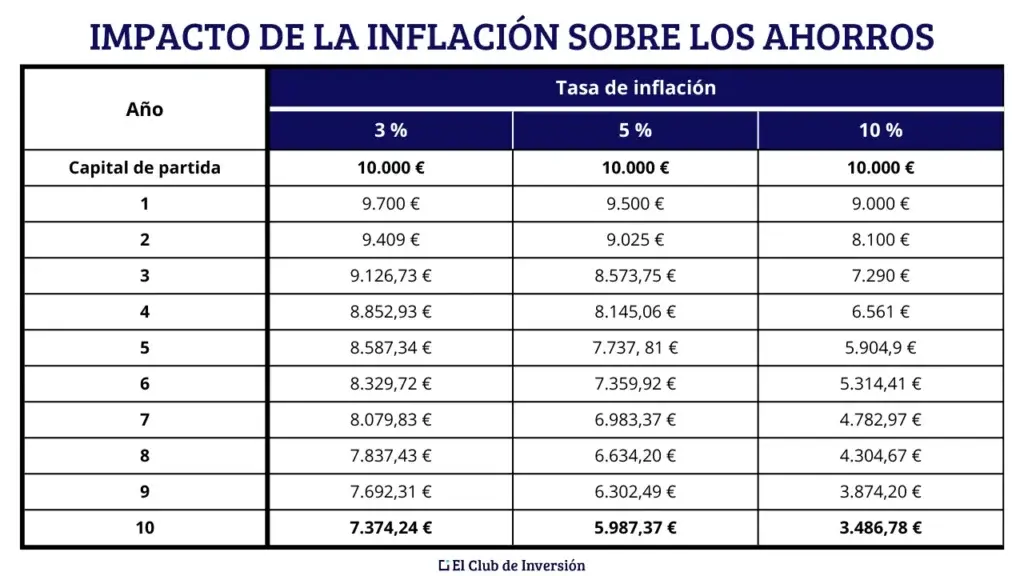

A. Evitar la pérdida de valor del dinero ahorrado

Como sabes, la inflación es un fenómeno habitual en la economía que implica una subida generalizada de los precios.

Por tanto, tus ahorros depositados en el banco tendrán menor valor en el futuro (salvo que los inviertas de forma adecuada). Es decir, con un mismo importe, vas a poder comprar menos bienes en el futuro de los que podrías adquirir en el presente.

Puedes verlo con más claridad en esta tabla:

B. Hacer crecer tu dinero

Sin duda, el principal objetivo es aumentar tu capital gracias a la rentabilidad de los activos en los que inviertes.

En consecuencia, podrás incrementar tus recursos de cara a la jubilación, vivir con más tranquilidad, afrontar mayores niveles de gasto en el futuro o, incluso, plantearte alcanzar la libertad financiera.

En cualquier caso, sea cual sea tu objetivo, la inversión puede ser la herramienta perfecta para conseguirlo.

➡️ #3. ¿En qué invertir?

La variedad de posibles estilos y productos de inversión es tan amplia que sería imposible resumirlos aquí. De hecho, si quieres aprender sobre estos temas, te recomiendo suscribirte a mi newsletter gratuita para estar al día de todos los artículos que vaya publicando.

En cualquier caso, para inversores principiantes, siempre recomiendo elegir productos sencillos, fáciles de comprender y con bajas comisiones, ya sean de renta fija o de renta variable.

Así, una muy buena opción son los ETFs y los fondos indexados, que te permiten invertir en una gran variedad de activos, de forma diversificada y a un coste muy competitivo.

Si tienes un poco más de experiencia, también es posible combinar esa estrategia con la compra de acciones individuales para tratar de obtener un extra de rendimiento.

Por ejemplo, a través del cobro de dividendos, pero también por la revalorización de los propios activos.

Finalmente, una de las opciones más novedosas y demandadas en los últimos años es la inversión en criptomonedas. Si tienes unos ciertos conocimientos y no te importa soportar un poco más de volatilidad, pueden ser un magnífico complemento para tu cartera.

➡️ #4. ¿Cómo invertir?

Una vez que tengas tu fondo de emergencia y, además, dispongas de un capital adicional que no necesites en el corto plazo, puedes comenzar a invertir.

Para ello, deberías tener en cuenta las siguientes cuestiones básicas:

- Fórmate: antes de lanzarte a invertir, es muy recomendable que dediques un cierto tiempo a aprender los aspectos básicos de la inversión. Por ejemplo, en la escuela de El Club de Inversión puedes encontrar un curso de inversión en dividendos, que pueden ser un buen punto de partida.

- Elige tu bróker: trata de buscar un intermediario que te ofrezca seguridad, sencillez en la operativa y buenas comisiones. Los bancos tradicionales no suelen ser la mejor opción. Para más información, puedes consultar el amplio artículo que dediqué a seleccionar a los mejores brokers del mercado.

- Selección y diversificación: elige los productos de inversión que sean más adecuados para tu situación personal. En cualquier caso, trata de que tu cartera esté correctamente diversificada para controlar el riesgo de forma adecuada.

- Controla tu inversión: periódicamente, deberías hacer un seguimiento del estado de tus inversiones. No obstante, trata de no operar en exceso y mantén a raya el factor psicológico. Y es que, para conseguir buenos resultados, es esencial que no te dejes llevar por la euforia ni por el pánico en ningún momento.

Si tienes en cuenta todos estos factores y empiezas a invertir de forma progresiva, no te resultará difícil ir construyendo una cartera sólida y diversificada.

➡️ #5. Riesgos de la inversión

Para cerrar esta sección, es muy importante hablar brevemente de los riesgos de invertir.

Y es que, a diferencia de lo que sucede en los productos de ahorro (donde el capital está garantizado hasta ciertos límites), en las inversiones te enfrentas al riesgo de perder todo o parte de lo invertido (salvo en casos de malas prácticas, donde puede existir una cantidad cubierta por el FOGAIN).

Lógicamente, en función del tipo de producto y de la estrategia de inversión que sigas, estos riesgos serán más o menos elevados.

Así, por ejemplo, la inversión en Forex y en productos derivados es mucho más arriesgada que la inversión en acciones (especialmente en las más sólidas, como las llamadas blue chips).

A su vez, esta última suele entrañar más riesgos que la inversión en ETFs y fondos indexados.

En cualquier caso, para mitigar los principales riesgos de invertir, te recomiendo:

- Formarte: como te decía, antes de adquirir tu primer activo, dedica un tiempo a aprender los fundamentos de la inversión. Sin duda, es la mejor manera de empezar con buen pie en este mundo.

- Utilizar dinero que no vayas a necesitar: invierte solo aquel capital que no vayas a necesitar en el corto o medio plazo. De lo contrario, podrías verte obligado a realizar operaciones ineficientes desde el punto de vista financiero.

- Diversificar: procura que tu cartera esté invertida en una amplia variedad de mercados y activos. Se trata de «no poner todos los huevos en la misma cesta», como suele decirse.

- Utilizar el sentido común: la prudencia y el sentido común pueden ser tus mejores guías para evitar productos demasiado arriesgados, estafas financieras y otros posibles riesgos del mundo de la inversión.

Aunque sean recomendaciones muy sencillas, estos cuatro consejos pueden bastarte para orientar tus primeros pasos en la construcción de una buena cartera de inversión. A partir de ahí, podrás ir mejorándola progresivamente en la medida de tus posibilidades.

✅ [Conclusión] Ahorrar e invertir: tranquilidad y salud financiera

En definitiva, ahorrar e invertir son dos pasos imprescindibles para disfrutar de una buena salud financiera a lo largo de toda la vida.

Por tanto, sean cuales sean tus objetivos, y en la medida de tus posibilidades, te recomiendo destinar una parte de tus ingresos al ahorro y a la inversión.

Si así lo haces, pronto podrías empezar a ver los efectos casi «mágicos» del interés compuesto.

Así, al invertir con regularidad a lo largo de los años, reinvirtiendo los beneficios obtenidos, tu capital comenzará a crecer a ritmos cada vez más altos, produciéndose un efecto «bola de nieve» muy poderoso a largo plazo.

En cualquier caso, para no truncar estas posibilidades, te recomiendo siempre prudencia, sentido común e información. Sin duda, son los mejores antídotos para los errores habituales en el inversor principiante.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

12 comentarios en “Ahorrar vs. invertir: dos pilares imprescindibles para una buena salud financiera”

Andrea tu explicacion es excelente, me a aportado muchisimo ,tu libro lo compre me ha encantado, se aprende bastante y sobre todo muy facil de comprender.

Hola Diana. Muchas gracias por tu comentario y tu valoración del libro. Son de gran valor y nos ayudan mucho. Un abrazo.

Hola, de las variadas monedas estables (Stablecoins) cuál es tu preferida?

Hola Yusniel. Suelo optar por las dos o tres de mayor capitalización de mercado porque parecen las más estables. Muchas gracias por tu comentario.

Gracias Andrea. Llevo un tiempo familiarizándome con estos y otros conceptos de educación financiera, gracias en gran parte a tus vídeos y textos. Creo que cuando uno lleva mucho tiempo aplicándolos deben parecer triviales pero, al menos en mi caso, se ha abierto todo un mundo que antes era desconocido para mí. Y pienso que aún hay muchas personas que, igual que yo antes, no están familiarizadas con este enfoque, sino que, como yo hacía hasta hace poco: gastan en momentos de superávit y se aprietan el cinturón en la escasez.

Gracias de nuevo y un saludo.

Muchas gracias por compartirnos tu reflexión Antonio. Al final es cuestión de entender que todos hemos de saber de dinero, porque todos vamos a tener que usarlo para vivir. A seguir aprendiendo amigo. Un abrazo.

Soy una persona mayor pero siempre busco como generar ingresos porque con la jubilación como ya usted lo plantea acá, se va perdiendo su valor adquisitivo. Necesitaba más conocimiento de finanzas y encontré su canal, al cual ya me suscribí, porque explica de una manera que me lo hace sentir fácil, así que a seguir aprendiendo y compartiendo porque un me ha encantado.

Estupendo María, es fantástico que te ayude el contenido y lo encuentres de utilidad. Muchas gracias por tu apoyo y por tus palabras.

gracias Andrea excelente, lo vi mas claro y entendible , eres muy pedagogica, realmente por ahora mi nivel de ingreso es bajo pero estoy trabajando en cambiar eso y quiero comprar tus cursos, gracias

https://www.elclubdeinversion.com/escuela/

Hola ELYMAR. Muchas gracias por tu valoración. Seguro que poco a poco logras hacer crecer tus finanzas personales. Respecto a los cursos, echa un vistazo al link que dejamos al comienzo del comentario y si tienes dudas, escríbenos al correo y te atenderemos encantados. Un abrazo.

Tengo 69 años, vivo en España, tengo algunos ahorros en cuentas corrientes que no creo vaya a necesitar. Por tema inflación me gustaría empezar a invertir. ¿Podrías hacer un artículo hablando de las opciones más favorables para personas mayores? o de las que aconsejas en este post, ¿Cuales crees son más aconsejables? Gracias.

Hola, Neus.

En primer lugar, darte la enhorabuena por tu interés en empezar a invertir, pues, lamentablemente, es algo que la mayoría de las personas no contemplan. Sin embargo, no podemos hacer recomendaciones personales de inversión. La edad es solo uno de los factores a tener en cuenta para saber qué opciones son las más adecuadas para tu perfil concreto, pero entran en juego muchos más aspectos que se deberían considerar.

En nuestro blog, encontrarás otros muchos otros artículos que pueden ayudarte a descubrir poco a poco qué opciones son las más apropiadas para tu situación.

Y, por si aún no lo estás, te recomiendo que pases a formar parte de nuestra lista privada. Nos reservamos los mejores contenidos en exclusiva para nuestros suscriptores, por lo que encontrarás mucha información que puede ser de tu interés.

Para apuntarte, aquí tienes el acceso.

¡Te deseo unas muy felices inversiones!