Un presupuesto familiar es una herramienta muy útil para controlar tu situación financiera (tanto a nivel familiar como a nivel individual).

De hecho, gracias a este presupuesto puedes aprender a tomar mejores decisiones a nivel económico. Una habilidad que te ayudará a vivir sin preocupaciones financieras (o con las preocupaciones mínimas).

Pero, antes de seguir, permíteme que hagamos una prueba.

Si ahora mismo te pregunto: ¿en qué gastas hasta el último euro (o dólar) de tus ingresos? ¿Sabrías qué responderme?

Si tu respuesta es no, no te preocupes. A pesar de su utilidad, debido a la poca educación financiera que nos proporciona el colegio y la sociedad, lo más común es que las familias no lleven un control de sus finanzas ni un cálculo de gastos.

Y no utilizar y desconocer las ventajas de realizar un presupuesto familiar hace que muchos hogares terminen pasando dificultades económicas en un momento u otro de sus vidas.

Dificultades como:

- No llegar a final de mes.

- Endeudarse más de lo que pueden asumir.

- No saber qué hacer para ahorrar y tener un colchón de seguridad o fondo de emergencia para el futuro.

- Etc.

Todas ellas son consecuencia de no calcular un presupuesto familiar.

Así que, en este artículo voy a explicarte paso a paso cómo hacer un presupuesto familiar y planificar tu economía.

>>Importante: si ahora mismo te encuentras ante una situación de endeudamiento, te recomiendo que además de este artículo te leas también este: Cómo salir de deudas y empezar a trazar el camino hacia la libertad financiera

✅ Qué es un presupuesto familiar y para qué sirve

Un presupuesto familiar es un documento (físico o digital) que te permite llevar el control de los ingresos y gastos de la familia.

Conocer en detalle qué ingresos mensuales tienes, cuáles son tus gastos prescindibles e imprescindibles, y de qué formas puedes ahorrar, te llevará a vivir con una economía doméstica saneada y libre de cargas.

Así pues, podemos afirmar que el objetivo principal de confeccionar este documento es el de optimizar al máximo el dinero de la familia.

Con él en la mano vas a ser capaz de:

- Tener un control de tu economía y finanzas familiares y saber en qué partidas te gastas el dinero.

- Ajustar cada partida a tus capacidades y necesidades reales, como los gastos de una casa.

- Evitar endeudarte (sobre todo evitar la deuda mala).

- Hacer previsiones de futuro basándonos en los números de nuestro presupuesto.

- Encontrar la forma de ahorrar dinero para tener un colchón de seguridad.

- Invertir para alcanzar la libertad financiera.

En definitiva, la elaboración del presupuesto y tener las cuentas claras hará que puedas planificar tu economía y saber en todo momento qué puedes permitirte y qué no (tanto con respecto a gastos como a inversiones).

Si tienes curiosidad, puedes consultar la encuesta de presupuestos familiares (EPF) del Instituto Nacional de Estadística para ver la media de gastos e ingresos en los hogares españoles.

✅ Cómo hacer un presupuesto familiar mensual desde cero

Ahora sí, pongámonos manos a la obra.

Para empezar a crear tu presupuesto familiar en Excel, necesitarás tener:

- El extracto de tus cuentas bancarias del mes.

- Todos los tickets de compra, si es que pagas en efectivo.

- El importe exacto de todos los gastos fijos obligatorios o deudas que tienes que pagar cada mes.

- Un Excel o un documento donde anotar todas las entradas y salidas de dinero. Puedes descargarte mi Excel gratuito aquí.

Veamos cómo debe ser esta plantilla de presupuesto familiar en Excel y qué partidas vamos a incluir en él para llevar tus presupuestos mensuales de forma ordenada.

#1. Qué debe incluir un presupuesto familiar

En el Excel (el programa o documento que decidas utilizar) vas a incluir todos y cada uno de los movimientos económicos que realices, por pequeños que sea, ya que todo es información relevante.

Sé riguroso en este aspecto. Es importante a la hora de elaborar un presupuesto.

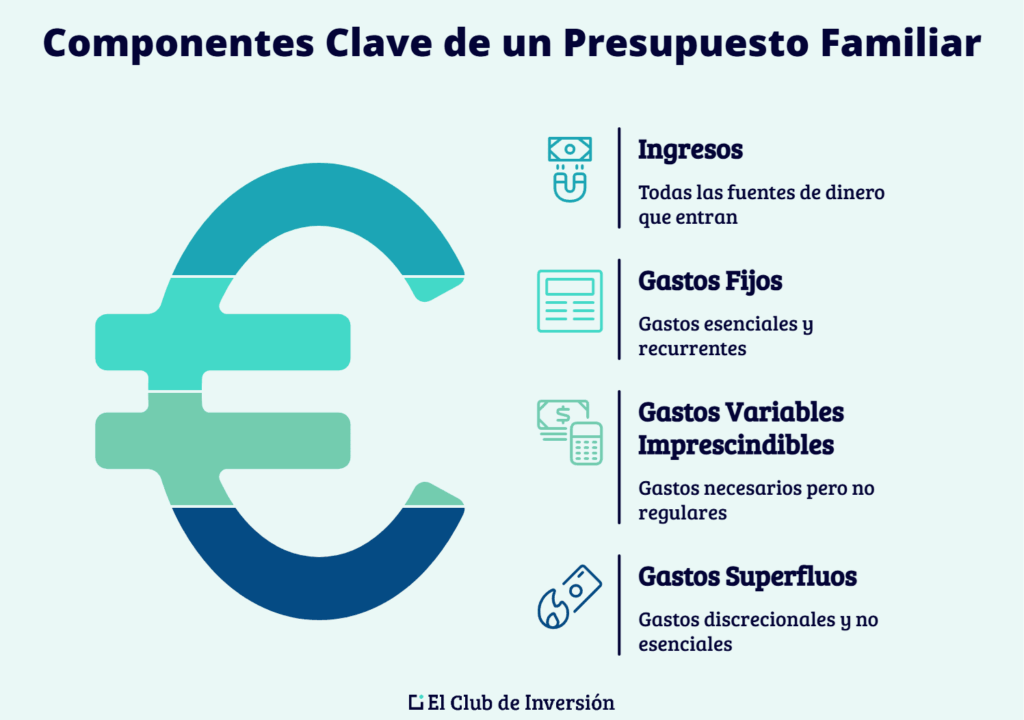

Para ello, vamos a utilizar las siguientes partidas:

- Ingresos: salarios, ingresos extraordinarios, ingresos de los ahorros o las inversiones, prestaciones, ayudas, etc.

- Gastos fijos: es decir, los gastos esenciales del día a día (luz, agua, comida, etc.). Además, en esta partida, también incluimos todos los pagos del seguro del hogar, del coche, etc., aquellos gastos que son previsibles y que nos llegan de forma recurrente (ya sea mensual, trimestral o anual). En resumen, calcular los gastos mensuales de una casa.

- Gastos variables imprescindibles: es decir, todos aquellos gastos que no aparecen de forma regular, pero que son necesarios para el día a día (un cambio de ruedas, reparar el frigorífico o comprar uno de nuevo, etc.). Ten en cuenta que los gastos variables necesarios, si nos encontramos ante un imprevisto, podemos reducirlos o minimizarlos.

- Gastos superfluos: en este apartado podemos incluir los gastos hormiga o gastos discrecionales (el café en el bar, una suscripción a un servicio que apenas usas, todas las compras impulsivas, salir a comer, ), y también esos caprichos que tienen un coste más elevado y que no necesitamos, pero que suponen dinero para gastos diarios.

Como ves, es importante distinguir entre cada categoría de gastos personales y los que no lo son y tener claros cuáles son los gastos fijos y variables de una casa.

Además, también incluiremos una partida destinada a nuestros objetivos de ahorro o inversión, donde especificaremos el porcentaje de nuestros ingresos que destinaremos a ahorrar o a invertir y a mejorar nuestra situación financiera. Así, podrás comprobar de primera mano cuál es la importancia de ahorrar.

Independientemente de la situación en la que te encuentres ahora mismo, esta partida es imprescindible para tu futuro financiero; sobre todo si tu objetivo es vivir con más tranquilidad económica, conseguir ingresos pasivos o, incluso, alcanzar una buena salud financiera (si estás leyendo este blog espero que así sea).

Por eso es importante aprender cómo hacer un presupuesto familiar en Excel o con alguna herramienta similar.

#2. ¿Qué conclusiones puedes sacar del presupuesto?

En primer lugar, una vez hayas hecho el cálculo de ingresos menos gastos, verás si tienes:

- Beneficios: lo que significa que tu ritmo de vida encaja dentro de tus posibilidades financieras y, por lo tanto, solo tendrás que ver si puedes ahorrar o invertir más, por ejemplo.

- Pérdidas: lo que significa que estás viviendo por encima de tus posibilidades actuales y tendrás que tomar decisiones al respecto.

Conocer el resultado en detalle te servirá como una hoja de ruta. A nivel económico, la ejecución del presupuesto familiar relaciona directamente tus hábitos de gasto con tu capacidad real de ahorro e inversión.

Con los números en la mano, vas a saber con exactitud cuál es tu situación actual, serás capaz de detectar qué debes modificar y también la importancia del ahorro.

Por ejemplo, podrás ver:

- Si hay algún gasto mensual que ni siquiera habías contemplado y que debes cancelar.

- Te gastas más cantidad de dinero del que probablemente pensabas en gastos hormiga y, por lo tanto, necesitas reducirlos para destinarlos a otras partidas más rentables (ahorro e inversión).

- Cuánto dinero podrías destinar a ahorro o inversión.

- Etc.

Además, serás capaz de hacer predicciones, es decir:

Si sigues con este estilo de vida ¿cuánto tiempo tardarás en comprarte esa casa que quieres, el coche, etc., o a conseguir el dinero suficiente para alcanzar la libertad financiera?

En cualquier caso, está claro que si tu resultado te da positivo solo tienes que preocuparte en tomar decisiones que te ayudarán a crecer financieramente, pero… ¿Y si es negativo?

✅ ¿Qué ocurre si tu presupuesto familiar es negativo (tienes pérdidas)?

Cuando el resultado de tu presupuesto da pérdidas es una señal de alerta.

Si te encuentras ante un presupuesto negativo te recomiendo que empieces a analizar qué gastos debes reducir y, además, es importante que cambies esas rutinas que te están llevando a esta situación.

Algunas de las preguntas que deberás hacerte en este momento son:

- ¿Da negativo solo un mes o da negativo de manera recurrente?

- ¿Dispones de recursos para no caer en bancarrota? Ahorros, inversiones…

- ¿Cuánto tiempo puedes seguir en negativo sin tener que pedir un préstamo?

- ¿Qué acciones puedes tomar ahora mismo para dejar de tener pérdidas? Reducir gastos, vender algunos activos, encontrar un trabajo, etc.

Según tus respuestas deberás tomar unas acciones u otras. Sin embargo, lo más probable es que si sigues así, en un momento u otro, podrías terminar adquiriendo deuda mala solo para poder llegar a final de mes. Algo nada recomendable.

En estas circunstancias es importante que seas consciente de lo que puedes que hacer y lo que no.

✅ Beneficios de hacer un presupuesto familiar

Puede que la idea de ponerte a registrar cada euro que entra y sale te parezca tediosa al principio, pero te aseguro que los beneficios que obtienes a cambio van mucho más allá de «saber en qué gastas el dinero».

Veámoslos uno a uno.

- Tomas el control real de tu dinero. Dejas de reaccionar a los problemas económicos cuando ya han llegado y empiezas a anticiparte a ellos. El presupuesto te pone en el asiento del conductor de tu economía doméstica.

- Reduces el estrés financiero. Saber exactamente cuánto tienes, cuánto gastas y cuánto puedes permitirte elimina la incertidumbre, que es precisamente la principal fuente de ansiedad con el dinero.

- Detectas fugas de dinero invisibles. Los gastos hormiga y las suscripciones olvidadas no duelen de forma individual, pero acumulados mes a mes representan un dinero que podría estar trabajando para ti.

- Construyes un fondo de emergencia. Al identificar el margen de ahorro real que tienes, puedes empezar a construir ese colchón que te protege ante cualquier imprevisto.

- Aceleras tus objetivos financieros. Ya sea comprar una vivienda, cambiar de coche o alcanzar la libertad financiera, el presupuesto te dice exactamente cuánto tiempo tardarás en llegar si mantienes el rumbo.

- Mejoras la comunicación en pareja o en familia. Cuando todos los miembros del hogar conocen la situación financiera real, las decisiones económicas se toman de forma más consensuada y con menos fricciones.

✅ Ejemplo de presupuesto familiar y personal

Fíjate en estos ejemplos de presupuesto familiar:

En este caso podemos ver cómo la familia llega a final de mes en números rojos o muy al límite, por lo tanto, no tiene capacidad de ahorro.

El Excel actúa como una calculadora de gastos y te permite vislumbrar de un simple vistazo que la situación no es óptima.

¿Qué decisiones puede tomar la unidad familiar para mejorar su situación económica y ajustar su presupuesto mensual, sin que se vean muy afectados los gastos en la casa?

En este caso podríamos:

- Eliminar el gasto del teléfono particular, puesto que no hace falta tener una línea de teléfono y una de móvil, con una sola es suficiente.

- Eliminar el gasto de TV por cable.

- Eliminar los gastos de ocio, entre los que se incluyen los gastos superfluos.

De este modo, el presupuesto quedaría así:

Como puedes observar, aunque durante el mes de febrero la familia sigue con números rojos debido a un gasto inesperado relacionado con el coche, la situación cambia bastante.

Con estos consejos podemos valorar cuál es nuestra capacidad de ahorro y tomar medidas para modificarla a nuestro favor.

✅ Errores comunes al gestionar un presupuesto familiar

Elaborar un presupuesto familiar es un gran primer paso, pero tan importante como hacerlo es hacerlo bien o, al menos, lo mejor posible.

Estos son los errores más habituales que cometen las familias cuando empiezan a gestionar sus finanzas, y que conviene conocer para no caer en ellos.

- No incluir los gastos irregulares. Muchas personas solo anotan los gastos fijos mensuales y olvidan los que aparecen de forma esporádica: el seguro del coche, la revisión médica, los regalos de Navidad… Estos gastos existen y deben tener su hueco en el presupuesto, aunque sea como una provisión mensual estimada.

- Infraestimar los gastos variables. Es muy habitual apuntar lo que «creemos» que gastamos en alimentación o en ocio, en lugar de lo que gastamos realmente. El presupuesto solo funciona si los números son honestos.

- No revisar el presupuesto con regularidad. Un presupuesto no es un documento que se hace una vez y se olvida. La situación financiera cambia: suben los precios, cambian los ingresos, aparecen nuevos gastos. Revisarlo mensualmente es imprescindible para que siga siendo útil.

- Olvidar incluir el ahorro como una partida fija. El error más extendido es ahorrar «lo que sobra» a final de mes. Si lo haces así, casi nunca sobrará nada. El ahorro debe planificarse como un gasto más, antes de que el dinero se destine a otras partidas.

- Ser demasiado rígido con el presupuesto. Un presupuesto excesivamente estricto, sin ningún margen para el ocio o los pequeños caprichos, es un presupuesto condenado al fracaso. La clave está en el equilibrio: control sin renunciar a vivir.

- Abandonar al primer mes negativo. Los imprevistos ocurren, y habrá meses en que el resultado no sea el esperado. Eso no significa que el sistema no funcione; significa que estás aprendiendo a gestionar tu dinero con más información de la que tenías antes.

✅ [Conclusión] ¿Merece la pena hacer un presupuesto familiar?

Con todo lo que te acabo de contar, ya tienes lo necesario para empezar a controlar tus finanzas e ir en busca de tus objetivos financieros al saber cómo hacer un buen presupuesto familiar.

A lo largo de este artículo hemos visto que un presupuesto familiar es mucho más que una simple tabla de números: es la herramienta que te permite tomar el control real de tu dinero y de tu futuro financiero.

Hemos repasado qué es exactamente un presupuesto familiar, para qué sirve y cómo elaborarlo paso a paso desde cero.

También hemos aprendido a clasificar correctamente los ingresos y los distintos tipos de gastos (fijos, variables imprescindibles y superfluos), a interpretar los resultados y a tomar decisiones inteligentes tanto si el balance es positivo como si es negativo para encaminarte hacia el bienestar financiero.

Además, con los ejemplos prácticos has podido comprobar que, con pequeños ajustes en partidas aparentemente insignificantes, se puede pasar de llegar a fin de mes en números rojos a generar capacidad de ahorro e inversión.

En definitiva, elaborar un presupuesto familiar no es un capricho ni algo reservado a expertos en finanzas. Es un ejercicio imprescindible para cualquier persona o familia que quiera vivir con tranquilidad económica, evitar deudas innecesarias y avanzar hacia sus objetivos financieros con paso firme.

➡️ [Opinión personal de Andrea] Por qué el presupuesto familiar es el primer paso hacia la libertad financiera

Después de muchos años dedicándome a las finanzas personales y a la inversión, tengo una cosa muy clara: no existe ninguna estrategia de inversión, por sofisticada que sea, que compense la falta de control sobre tus propios ingresos y gastos.

He conocido a personas con salarios muy elevados que no llegaban a fin de mes y a otras con ingresos modestos que, gracias a un buen presupuesto, conseguían ahorrar e invertir de forma constante. La diferencia nunca estuvo en cuánto ganaban, sino en cómo gestionaban su dinero.

Yo misma, cuando empecé a elaborar mi propio presupuesto, descubrí gastos que ni siquiera sabía que tenía. Pequeñas suscripciones olvidadas, compras impulsivas que se acumulaban sin darme cuenta y gastos hormiga que, sumados, representaban una cantidad considerable al cabo del año. Ver esos números negro sobre blanco fue un punto de inflexión para mí.

Por eso siempre digo que el presupuesto familiar es el cimiento sobre el que se construye todo lo demás: el ahorro, la inversión, la tranquilidad y, en última instancia, la libertad financiera. Sin ese cimiento, todo lo que construyas encima será mucho más frágil.

Mi consejo es que no lo pospongas. No esperes al mes que viene ni al momento perfecto. Coge tu extracto bancario hoy mismo, abre un Excel y empieza a apuntar.

Pero, antes de despedirme, quiero hacerte una última recomendación.

Hacer un presupuesto familiar es una tarea sencilla, pero la primera vez que lo hagas tendrás un poco más de trabajo, puesto que empiezas de cero y necesitas familiarizarte con el proceso.

No te desmotives antes de tiempo. Créeme, hacer este primer esfuerzo merece la pena.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre el presupuesto familiar

El presupuesto familiar te otorga un control total sobre tu flujo de caja, lo que te permite saber en todo momento qué puedes permitirte comprar y qué no.

Al tener una previsión de los gastos fijos y un fondo destinado a imprevistos, reduces drásticamente la necesidad de recurrir a tarjetas de crédito o préstamos personales rápidos.

Es, por lo tanto, la herramienta de prevención más eficaz contra la «deuda mala», aquella que se adquiere para consumo y que acaba lastrando tu economía personal.

Para calcular tu presupuesto mensual, suma todos los ingresos que recibes durante el mes (salario, ingresos extras, rendimientos de inversiones, etc.).

A continuación, suma por separado todos tus gastos, diferenciando entre gastos fijos, variables imprescindibles y superfluos.

La diferencia entre ambas cifras —ingresos menos gastos— es tu balance neto mensual: si es positivo, tienes margen para ahorrar e invertir; si es negativo, necesitas ajustar alguna partida.

Para empezar desde cero, lo primero es recopilar tus extractos bancarios, tickets de compras en efectivo y recibos de gastos fijos obligatorios.

Después, debes volcar toda esta información en un documento o Excel, clasificando cada movimiento en categorías de ingresos, gastos fijos, variables y superfluos.

Finalmente, resta el total de tus gastos a tus ingresos para obtener el balance neto y analizar si tu situación financiera es de beneficio o pérdida, permitiéndote tomar decisiones informadas.

Ahorrar no es solo guardar dinero, es crear un colchón de seguridad o fondo de emergencia que te proteja ante imprevistos como la pérdida de empleo o averías graves.

El presupuesto te permite destinar un porcentaje específico de tus ingresos al ahorro de forma sistemática antes de gastar en partidas prescindibles.

Esta disciplina financiera es el primer paso para poder invertir después, permitiéndote alcanzar la libertad financiera y vivir con mayor tranquilidad económica.

Los gastos fijos son aquellos esenciales y previsibles que ocurren de forma recurrente, como el alquiler o hipoteca, la luz, el agua y los seguros del hogar o del coche.

Por otro lado, los gastos variables imprescindibles son aquellos necesarios para el día a día que no aparecen con regularidad, como una reparación inesperada de un electrodoméstico o el mantenimiento del vehículo.

Diferenciar ambos es clave para saber qué gastos son innegociables y cuáles pueden reducirse o minimizarse en caso de una emergencia económica.

Sí, es fundamental incluir una partida destinada a la inversión una vez que hayas cubierto tus necesidades básicas y tu fondo de emergencia.

La inversión debe considerarse un «gasto» obligatorio hacia tu yo del futuro, especificando qué porcentaje de los ingresos se destinará a activos que generen rentabilidad.

Esto transforma el presupuesto de una simple herramienta de control de daños en un motor de crecimiento para alcanzar la libertad financiera.

Un resultado negativo es una señal de alerta que indica que estás viviendo por encima de tus posibilidades actuales y podrías caer en el sobreendeudamiento.

En este caso, debes analizar qué gastos puedes recortar de inmediato, empezando por los superfluos y evaluando si puedes reducir algunos gastos variables o fijos (como cancelar líneas de teléfono innecesarias).

También es vital evaluar cuánto tiempo puedes mantener esa situación con tus ahorros actuales antes de verte obligado a pedir préstamos o «deuda mala».

Un presupuesto familiar es un documento, ya sea físico o digital, que se utiliza para llevar un control exhaustivo de todos los ingresos y gastos de un hogar.

Su función principal es optimizar el uso del dinero disponible, permitiéndote saber con exactitud en qué partidas se gasta el capital y ajustar tus hábitos a tus necesidades reales.

Sirve como una hoja de ruta financiera o calculadora de presupuesto familiar para evitar el endeudamiento, detectar gastos innecesarios y planificar objetivos de ahorro e inversión a largo plazo.

Los gastos superfluos son aquellos desembolsos destinados a caprichos o necesidades no esenciales, como suscripciones que no usas o compras impulsivas.

Dentro de esta categoría encontramos los «gastos hormiga», que son pequeñas sumas de dinero gastadas diariamente (como el café en el bar) que parecen insignificantes pero sumadas suponen una cifra considerable.

Identificar y eliminar estos gastos es una de las formas más rápidas y efectivas de generar capacidad de ahorro sin comprometer tu nivel de vida básico.

Utilizar una hoja de cálculo funciona como una calculadora de gastos automatizada que te ofrece una visión clara y rápida de tu salud financiera.

Permite realizar simulaciones y predicciones a futuro, ayudándote a proyectar cuánto tiempo tardarás en alcanzar metas como comprar una casa, un coche o jubilarte.

Además, facilita la actualización mensual de los datos, permitiéndote comparar periodos y verificar si los ajustes que has realizado están surtiendo el efecto deseado.

33 comentarios en “Qué es y cómo hacer un presupuesto familiar para vivir con tranquilidad financiera”

El pago de la hipoteca se pone como gasto o como ahorro?

No es lo mismo pagar el alquiler que pagar la hipoteca por eso no creo que se pueda poner igual en el excel.

Hola, aunque pueda verse como un ahorro el tener una hipoteca y no pagar un alquiler todos los meses, es una deuda con el banco y por tanto debe añadirse como gasto. Es cierto que en el largo plazo podrá ser un ahorro al no tener un gasto fijo todos los meses. Sin embargo, hasta la finalización de la última cuota de la hipoteca, no será así.

Hola a todo el equipo de Mi club de inversión.

El artículo en mi opinión, es imprescindible y muy alentador en relación a resultados. Es una herramienta que llevo usando hace cerca de un año y es perfecta porque obtienes una realidad de tu economía inmensa. Por otro lado, veo que gestionais el gas mensualmente, en lugar de bimensual y queria preguntaros si dividis la factura en dos o bien solo es un mero ejemplo. Otro aspecto muy importante y que me ha cambiado mucho mi economía ha sido volver al mercado regulado de la luz, algo que hace muchísimo tiempo debi de haber hecho, pero nunca es tarde si… . Muchas gracias por el post y gracias por seguir compartiendo artículos de tanto valor. Un saludo equipo.

Buenos días, espero que estén bien. mi pregunta es que porcentaje del ingreso mensual recomiendan destinar para los ahorro y las inversiones.

Buenos días Humberto, ¡muchas gracias! por dejar tu comentario. Todo dependerá de una persona a otra. Sin embargo, lo aconsejable es al menos un 10% para cada una de esas partidas.

Andrea,estoy muy interesado en tus cursos online de Dividendos e inversiones a largo plazo,solo estoy esperando regresar al trabajo, a mediados de Agosto.contestame una pregunta,no tengo computadora ni tampoco impresora,puedo seguir el curso en mi celular?

Hola Jose, agradecemos el interés mostrado en nuestros cursos sobre inversiones. Nos complace informarte que al tener acceso a nuestra escuela online, podrás también estudiarlos a través de un dispositivo móvil. Si tienes cualquier duda sobre la formación, no dudes en contactarnos Jose. La mejor inversión que harás es en tu propio conocimiento. Un saludo 🙂

Muchísimas gracias Andrea!

Me ha funcionado imprimir y pegar el presupuesto en una pared en mi recámara para que no me vaya a entrar la ansiedad de comprar algo extra que está fuera de mi presupuesto y sobretodo que no necesito.

Saludos

¡Muchísimas gracias! a ti Sofia. Sin duda alguna un gran método, pues de esta manera lo ves diariamente. Siempre que quieras adquirir algo que no sea básico y prioritario, date una semana de plazo y decide si sigues queriéndolo o no ;-). Un saludo

Hola… muy buen articulo de aproximacion inicial, mas sin embargo en terminos generales es dificil definir entre lo que seria una «hoja para el control de gastos mensuales» y «un presupuesto». En mi opinion son 2 instrumentos distintos, ambos muy importantes… en mi experiencia primero debes preparar un presupuesto (proyeccion a futuro) y luego debes compararlo con una hoja de control de gatos mensuales. Asi podras lograr varias objetivos:

1. Planificas con suficiente anterioridad tu futuro financiero (memsual, trimestral, anual, etc)

2. Puedes controlar si estas cumpliendo lo que planeaste previamente.

3 Si es SI, pues bien, lo estas haciendo bien. Si es NO pues hay q tomar medidas de ajustes para ir a donde queremos llegar (reducir gastos, aumentar ingresos?)….

En conclusion ambos instrumentos son independientes y a las vez comolementarios…

Saludos¡

Hola Jose, muchas gracias por dejar tu comentario y valoración sobre el artículo. Un saludo 🙂

Muchas gracias Andrea,

Te felicito, realizas un trabajo estupendo!

¡Muchas gracias! César por la gran valoración que realizas sobre el contenido que comparte Andrea :-). Un saludo

Muchas gracias por la información, es un articulo muy bueno para ponerlo en practica. Empesare a realizar mi presupuesto. Gracias

¡Muchas gracias! Elmer por dejar tu valoración sobre el artículo de Andrea. Un saludo 🙂

Muchas gracias por el articulo

Aunque yo si tengo una hoja de calculo donde cada mes hago un seguimiento de ingresos y gastos, tu hoja me parece mucho mejor, ya que yo parto de las diferencias entre el mes anterior y el actual y luego busco la justificación de la diferencia, al final me lleva casi una tarde ponerme al día.

Voy a empezar con tu hoja de calculo.

saludos

¡Muchas gracias! a ti por tu valoración Miguel Ángel :-). Nos alegra mucho que hayas decidido utlizar la herramienta compartida por Andrea. Un saludo

Andrea sabes que ? Eres mi Crack…..

¡Muchas gracias! Carlos, tus palabras son muy amables 🙂

Hola Andrea, el link para descargar el excel no funciona.

«…Un excel o un documento donde anotar todas las entradas y salidas de dinero. Puedes descargarte mi excel gratuito aquí. …»

Un saludo

Hola Jean, gracias por dejar tu comentario. Lamentamos la incidencia que nos comentas. El enlace para su descargar es el siguiente: https://www.elclubdeinversion.com/plantilla-excel-gastos-e-ingresos/ esperamos haberte podido ayudar. Un saludo 🙂

Buenas noches, a mi tampoco me funciona. Entro al enlace indicado, pongo mis datos, acepto la política de privacidad, hago clic en descargar la plantilla gratuita y me sale «Gracias por hacer CLIC».

Sigue disponible María Teresa. Prueba a acceder en modo incógnito y si no, escríbenos al correo a través de la web y te ayudaremos.

Buenos días Andrea, el video explicativo para utilizar el excel del presupuesto familiar no está disponible en el enlace que mandáis por e-mail.

Un saludo

Buenas tardes Andreu, nos gustaría mencionar que la herramienta la puedes descargar en el punto nº 4 de cómo elaborar tu presupuesto. Al pinchar en el enlace te llevará a esta página https://www.elclubdeinversion.com/plantilla-excel-gastos-e-ingresos/ esperamos haberte podido ayudar. Un saludo

Muy interesante toda la explicación yo nunca hecho un presupuesto familiar, pero quiero comenzar este año con el, gracias por sus orientaciones y sugerencias

¡Muchas gracias! Luz 🙂 por tu comentario y por saber apreciar el trabajo y esfuerzo realizado por parte de Andrea. Estamos seguros que si aplicas los consejos de Andrea, podrás tener todos tus ingresos y gastos bajo control. Nos alegra mucho haberte podido ayudar.

Muchas gracias por la informacion .

Saludos desde El Salvador…

Mil gracias Carolina y un saludo para un país tan pionero como el tuyo.

Hola, me encanta tu blog, pero estoy intentando hace dias de bajar la planilla que ofreces gratuita y no recibo nada 🙁 Me podrías ayudar?

Gracias

Hola Carolina. Borra las cookies y el historial del navegador haz clic aquí para descargarla de nuevo. En caso de que no funcione prueba desde otro navegador o con el navegador en modo incógnito. Y si sigue sin funcionar, contáctanos a través del correo electrónico y te daremos soporte.

No funciona la descarga

Hola Susana. Probablemente, tenga que ver con algún sistema de seguridad de tu ordenador. Hemos comprobado y funciona. Saludos