En anteriores publicaciones ya te he hablado de la gestión pasiva y sus ventajas, de por qué creo que es una de las mejores estrategias para la mayoría de los inversores e incluso de cómo poner en marcha tu propia cartera en unos pocos pasos.

En este artículo quiero responder a una de las preguntas que más me planteáis al respecto es: ¿Es mejor un fondo índice o un ETF?

✅ Qué es un fondo indexado

Los fondos indexados o fondos índice son fondos de inversión. La diferencia con un fondo de inversión tradicional es que son fondos de gestión pasiva, en lugar de fondos de gestión activa.

En un fondo activo, como los que encontrarás en tu banco, hay un equipo de gestores que diseñan estrategias para intentar batir al mercado. Así, eligen las que creen que son las mejores acciones y buscan el que consideran el momento adecuado para comprar o vender.

En cambio, los fondos indexados no buscan superar al mercado, son un tipo de inversión que busca replicar ese mercado. Cada fondo indexado copia un índice bursátil concreto que normalmente es el que le da nombre. Por ejemplo, el Fidelity S&P 500 Index copia la distribución del índice S&P 500, que está compuesto por las 500 mayores empresas norteamericanas. Al replicar índices bursátiles puede imitar también sus resultados.

Los fondos indexados se pueden contratar a través de plataformas especializadas, bancos y brókeres, aunque no todas las entidades negocian con ellos. También son el producto estrella de los roboadvisors, que son gestores de inversión automatizados que invierten en carteras de gestión pasiva, normalmente de fondos de inversión.

✅ Qué es un ETF

Los ETFs o Exchange Traded Funds también son productos de gestión pasiva que replican índices. Sin embargo, funciona como una mezcla entre las acciones y los fondos de inversión.

Se trata de fondos de inversión que funcionan y se negocian como acciones, de ahí que se conozcan también como fondos cotizados. De hecho, los ETFs se contratan a través de un bróker, igual que las acciones.

Al cotizar como una acción, tienen la ventaja de que puedes entrar y salir en cualquier momento del día y la operación se ejecutará al momento. En cambio, con un fondo de inversión, puedes dar la orden cuando quieras, pero se ejecutará al final del día, que es cuando se calcula el valor liquidativo del fondo.

Al ser un fondo, está muy diversificado (más que una acción) porque invierte en una cesta de acciones, bonos, materias primas o sigue índices que reflejan el comportamiento de sectores enteros, por ejemplo.

Los ETFs, por su parte, se pueden contratar a través de brókeres y también están presentes en algunas carteras de roboadvisors con un enfoque más internacional.

Los roboadvisors también los utilizan en sus planes de pensiones en lugar de recurrir a los fondos indexados por ventajas que veremos más adelante.

Aquí puedes ampliar información sobre qué es y cómo funciona un ETF.

✅ En qué se parecen los fondos índice y los ETFs

La mayoría de ETFs siguen una estrategia de inversión similar a la de los fondos indexados, solo que con la operativa de una acción. En los últimos años han aparecido ETFs activos, pero todavía son una minoría en el mercado.

Antes de entrar en el debate fondo indexado vs ETF, vamos a ver qué características comparten.

Desde un punto de vista práctico, ETFs y fondos indexados tienen más en común que las diferencias que los separan:

- Son herramientas para la inversión pasiva.

- Los dos están bien diversificados.

- Tienen costes y comisiones reducidos.

- Tienen mínimos de inversión razonables.

- Si inviertes en los activos adecuados con el horizonte temporal correcto, son vehículos de inversión de bajo riesgo.

- Ambos permiten operar en corto y/o con apalancamiento (lo cual, indudablemente, aumenta el riesgo de la inversión).

Este último punto que te acabo de mencionar es fundamental. Si tu perfil de inversor no es agresivo o atrevido, para nada te recomendaría apoyarte en estas estrategias de inversión más avanzadas.

✅ Diferencia entre ETF y fondo indexado

La principal diferencia entre un ETF y un fondo índice es que los ETFs se comportan y tributan como acciones en España (en otros países no es así). Mientras que los fondos indexados lo hacen como fondos de inversión.

Eso es lo que después se traduce en diferentes gastos, impuestos, flexibilidad operativa y el resto de ventajas y desventajas de los ETFs frente a los fondos indexados y viceversa. Estas son las diferencias más importantes y lo que aporta cada herramienta.

➡️ Operativa de compra y venta

Los ETFs ganan la partida a los fondos indexados porque son más ágiles y flexibles, igual que las acciones.

Los ETF se negocian en cualquier momento del día y de forma inmediata. En cuanto das la orden, se ejecuta, como con una acción.

La operativa de un fondo índice no es inmediata. Por un lado, al invertir en fondos de inversión, todas las órdenes se ejecutan al final del día, que es cuando se calcula el valor de cada participación. Hasta ese momento no sabrás cuánto has ganado o has perdido si el mercado está en caída, por ejemplo.

Por otro lado, tampoco recibirás el dinero en tu cuenta al momento. Lo normal es que la transacción se ejecute entre 1 o tres días después.

➡️ Transparencia

Tanto fondos indexados como ETFs suelen ser transparentes en sus costes y, en cualquier caso, siempre podrás consultar su TER o Total Expense Ratio y sus costes operativos en páginas especializadas como Morningstar.

Sin embargo, los ETFs tienen un punto de transparencia adicional en términos de precio porque sabes en todo momento su valor. No tienes que esperar hasta el final del día, como sí ocurre con los fondos indexados.

➡️ Comisiones y costes de inversión

Tanto fondos indexados como ETFs destacan por tener costes reducidos, pero incluso aquí existen diferencias. Los ETFs son más baratos que los fondos índice, aunque soportan costes de compra-venta que normalmente no tienen los fondos indexados y estos costes de compra-venta tiende a ser más elevados.

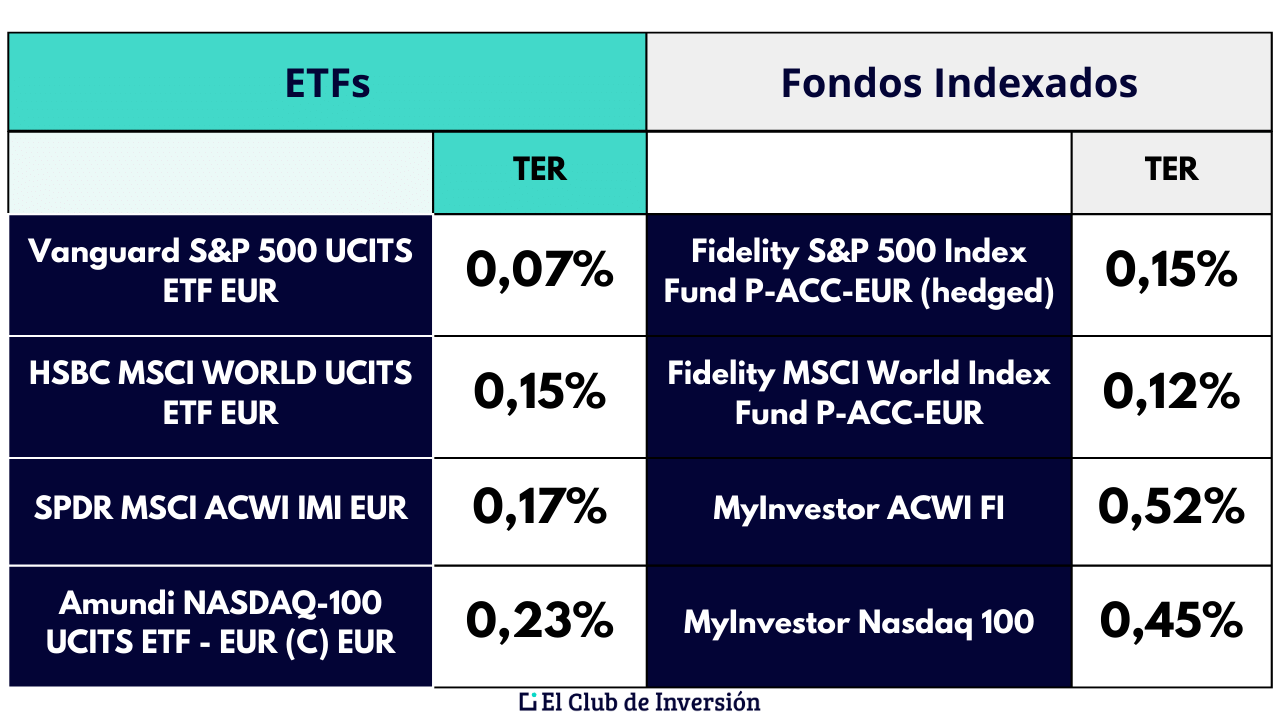

En realidad, los costes internos y comisiones de los ETF son más reducidos que los de un fondo indexado. Los primeros pueden ir desde un 0,07% a un 0,3%, mientras que los costes con un fondo indexado es difícil que bajen del 0,1% en un fondo denominado en euros.

Estos son algunos ejemplos de la diferencia de costes totales de ETFs frente a fondos indexados que siguen el mismo índice y que se pueden contratar en MyInvestor.

Los costes más reducidos en los ETF se compensan con las comisiones de gestión que te cobra el bróker con el que operes al comprar y vender los ETF (con los fondos indexados no suele haber comisión de suscripción y reembolso). Para darte una idea de estas comisiones de compra y venta de ETFs, puedes consultar este artículo con los mejores brókeres del momento.

➡️ Oferta y variedad

En este punto sí que no hay color. La oferta de ETFs supera con creces la de los fondos indexados. Según Morningstar en estos momentos hay 1.274 fondos indexados en España por las 14.332 referencias que arroja de ETFs la página especializada. Y si nos vamos al panorama global, esta diferencia se amplifica aun más.

Hay muchos más ETFs que fondos y también más variados. Para que te hagas una idea, hasta el 2023 no existían en España fondos indexados sobre el MSCI ACWI, uno de los principales índices globales. Y eso que en España los fondos indexados tienen más volumen que en otros países por sus ventajas fiscales. En cambio, los ETFs sobre ese mismo índice llevan existiendo décadas.

La mayoría de los fondos indexados que se comercializan replican grandes índices globales por áreas geográficas, sin llegar al nivel de concreción sectorial de los ETFs. En otras palabras, con un fondo índice puedes invertir en Japón, Asia, Europa, invertir con sesgo ESG, pero no invertir en sectores específicos como el tecnológico o en megatendencias como el envejecimiento de la población, cannabis, ciertas materias primas, etc.

Con un ETF sí que vas a poder hacerlo. Puedes invertir en agua, energía nuclear, café, infraestructuras, agricultura… Piensa en un sector y seguramente haya un ETF que lo replique. Aquí tienes tres ejemplos

- Invertir en café con ETFs.

- Invertir en energía renovable con ETFs.

- Invertir en semiconductores con ETFs.

➡️ Accesibilidad

Además de la oferta, hay más bancos y brókeres que trabajan con ETFs que las que ofrecen fondos indexados y fondos de inversión en general. Por ello, es difícil decir cuál es el mejor bróker de fondos indexados.

Asimismo, y a pesar de que no existen grandes diferencias, la inversión mínima para adquirir una participación de un ETF suele ser inferior a la que hay que desembolsar para adquirir la de un fondo de inversión (la cual, a veces, alcanza varios miles de euros, depende de una plataforma a otra).

Con todo, hoy en día existen muchas herramientas (MyInvestor es una de ellas) con las cuales invertir en fracciones de ETFs o fondos indexados, con lo cual podrás iniciar tu inversión con un capital de partida ínfimo.

➡️ Rentabilidad

¿Cuál de los dos modelos obtiene un rendimiento mayor? La realidad es que la rentabilidad es casi idéntica siempre y cuando se invierta en dos vehículos que repliquen un mismo índice.

Dicho esto, es cierto que los ETF logran una ligera ventaja por sus menores costes operativos y porque siguen ligeramente más de cerca el índice que los fondos indexados. El tracking error, que mide la desviación del activo respecto al índice de referencia, es menor con los ETF.

Además, con un ETF vas a poder invertir en muchos más activos que con un fondo indexado, y estos activos en los que solo se puede invertir a través de ETFs pueden llegar a ser más rentables que otros activos en los que también se puede invertir con fondos indexados.

➡️ Fiscalidad de ETF y fondos indexados

¿Por qué en España hay tantos inversores que utilizan fondos índice? La clave está en los impuestos, que es la principal ventaja de los fondos indexados y casi la única bajo mi punto de vista. Entonces, ¿cómo tributan los fondos indexados? ¿Y los ETFs?

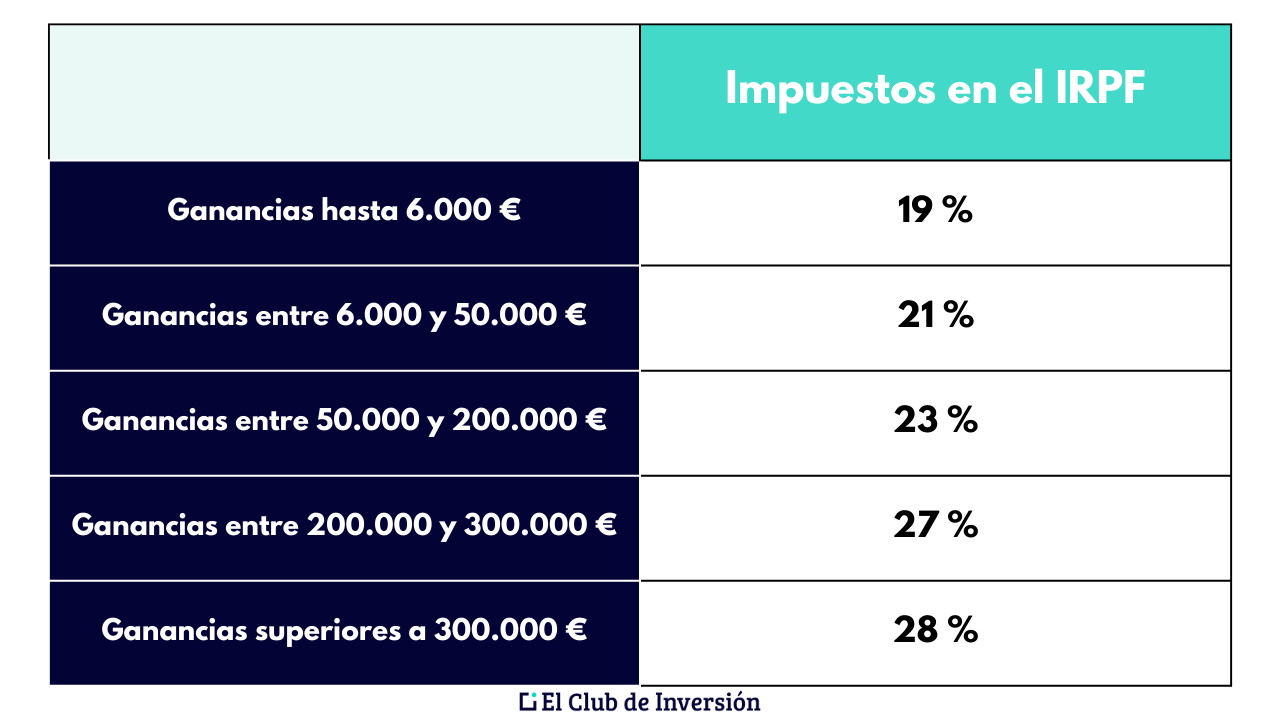

En este sentido, los ETFs tributan como acciones y los fondos índice como fondos de inversión. Con un ETF, cada vez que vendes un ETF con plusvalías, vas a tener que pagar impuestos en el IRPF por la ganancia patrimonial acumulada. Esto se traduce en que Hacienda se queda entre un 19 % y un 28 % del beneficio según esta escala:

- Ganancias hasta 6.000 €: 19%

- Ganancias entre 6.000 y 50.000 €: 21%

- Ganancias entre 5.000 y 200.000 €: 23%

- Ganancias entre 200.000 y 300.000 €: 27%

- Ganancias superiores a 300.000 €: 28%

Con los fondos indexados no ocurre lo mismo. No hay que pagar impuestos por su venta siempre que reinviertas la ganancia en otro fondo (indexado o no). Los fondos indexados se benefician de lo que se conoce como diferimiento fiscal.

Esto permite aprovechar mejor el efecto del interés compuesto y debería hacer crecer más rápido tu patrimonio, siempre que efectivamente lo aproveches. Esta es la clave para saber hasta qué punto es importante este diferimiento fiscal (pagar impuestos más tarde) de los fondos índice.

Dicho esto, lo más habitual es que compres y mantengas tus fondos indexados o ETFs a lo largo del tiempo. Es decir, que no tengas que vender los ETFs de tu cartera, en cuyo caso de facto también hay diferimiento fiscal con los ETFs hasta que no los vendes.

¿Y cuándo puedes vender o deshacer posiciones de ETFs? Normalmente, cuando haya un cambio en la tendencia de mercado o quieras rebalancear tu cartera. Este movimiento sirve para que recupere la distribución inicial que habías marcado según tu perfil como inversor.

Incluso en ese caso, podrías hacer los rebalanceos mediante nuevas aportaciones, por lo que no tendrías que cerrar posiciones y, por ende, no pagarías impuestos. Por lo que, realmente, esa ventaja fiscal de los fondos indexados frente a los ETFs no es tan importante para los inversores a largo plazo.

✅ Conclusión: ¿ETFs o fondos indexados? ¿Qué elegir?

Después de ver cómo funciona cada producto y en qué se diferencia, llega el momento de elegir y aquí me voy a pronunciar al respecto. ¿Invertir en ETFs o fondos de inversión?

Como en otros tantos aspectos de la vida y la inversión, en cuanto a elegir ETF o fondos indexados no hay un producto que sea mejor que el otro. Los dos son herramientas de inversión pasivas, útiles e interesantes. La clave está en saber cuándo utilizar cada uno en función de tu estrategia de inversión. De ahí la importancia de la educación financiera.

Por ejemplo, si vas a querer rebalancear tu cartera de inversión y tus finanzas personales vendiendo activos en lugar de a través de aportaciones nuevas, los fondos indexados tienen la ventaja de no tributar por los traspasos y, por lo tanto, pueden ser más interesantes para ti.

En cambio, si tienes una visión a largo plazo, entonces los ETFs pueden servirte maravillosamente bien.

Del mismo modo, si tienes fondos activos y quieres invertir de forma pasiva, traspasando el capital a un fondo indexado evitarás pagar impuestos por las ganancias acumuladas, lo cual no podría hacer con un ETF.

Por su parte, los ETFs te pueden servir para una cartera pasiva clásica que invierta por regiones, pero también para añadir inversiones sectoriales a las que no podrás acceder a través de un fondo indexado. Por lo tanto, las opciones que ofrecen los ETFs son mucho más amplias.

Por último, tu elección ETF vs fondo indexado también dependerá del tiempo que desees dedicarle a la inversión y los conocimientos de los que dispongas. Y, como no, de tu perfil de inversor, que deberías conocer antes de tomar decisiones importantes de inversión.

“En definitiva, los dos vehículos de inversión son útiles y, si bien tienen una finalidad muy similar, puede ser más interesante utilizar uno u otro según los casos. De hecho, yo personalmente utilizo ambos vehículos de inversión, según los activos en los que invierta y las estrategias de inversión que aplique en cada caso concreto.

En cualquier caso, y como siempre, me encantará leer tu opinión sobre elegir ETF o fondo indexado y saber cómo gestionas tu cartera pasiva en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

16 comentarios en “ETFs vs. fondos indexados: ¿Cuál elegir para tu cartera?”

Hola Andrea;

Mil gracias por tu articulo. Justo ahora me estoy planteando invertir y la duda es “ Fondos Indexados ó ETFs “.

Antes de leer tu articulo, me inclinaba por los Indexados pero después de leer tu articulo, estoy valorando los ETFs.

Te veo una profesional muy cercána, prudente y apasionada del mundo de las inversiones, todo eso me anima y seguir todo lo que edites.

Gracias por permitirnos aprender de ti.

Un cálido saludo

Hola Nana. Gracias por compartir tu feedback con la comunidad. Un placer leerte.

He contratado unos fondos indexados en MyInvestor. Mi perfil de riesgo es de 60-40. He tenido que vender una parte después de un año y la plataforma me da a elegir, y he optado por el modo de optimización fiscal. Esto es, vender aquellos fondos que van peor (incluso que generaron minusvalías) para pagar menos impuestos. Al cabo de unos días han vuelto a vender de manera automática los fondos que van mejor para “rebalancear” mi cartera. Esta última venta, como se reinvierte, entiendo que no tributa, no? Si esto es así, me parece una forma muy inteligente de no tributar por la plusvalía generada por los fondos en su conjunto, al vender preferentemente aquellos que van peor. ¿Esto es así, o lo estoy interpretando mal? Gracias de antemano por tu aclaración.

Hola Enrique. Nosotros no podemos saber exactamente que medidas se han llevado a cabo en tu cuenta. En estos caso, os animamos a contactar con el soporte de plataforma y contrastar con un asesor o gestor fiscal local. Un abrazo.

Buenos días, gracias por el artículo Andrea, ha sido muy clarificador e interesante. Estoy interesado en abrir cuenta en Mynvestor para mi hija menor, ya que tenía pensado contratar un fondo indexado para ella a largo plazo, dado los costes tan bajos que tiene dicho neobanco para acceder al mismo. Quería saber si es una buena opción para preservar sus ahorros de cara al futuro, en vez de tener el dinero parado en la cuenta corriente. Un saludo.

Hola Pablo. Eso dependerá de ti, puesto que serás el responsable de esa inversión hasta que ella cumpla la mayoría de edad. Pero, por norma general, siempre es mejor que el dinero esté puesto en rentabilidad a parado en el banco. Un abrazo.

Hola Andrea,

gracias por el artículo pero no me queda claro lo del diferimiento fiscal de los fondos indexados, por entenderlo, llegado el caso en el que quieras cerrar tu fondo indexado (no reinvertir), ¿no se pagan impuestos/IRPF como en los ETFs?

gracias de antemano por la aclaración

Hola Loreta. No. La normativa dice que mientras el capital permanezca en el fondo o sea traspasado a otro fondo, no tendrás que pagar impuestos. Un abrazo.

Hola,

Cómo puedo invertir en alguno de estos fondos?

Saludos.

Hola José Francisco. Pues tienes que abrir una cuenta en el bróker, buscar el fondo y realizar la inversión que consideres. Un abrazo.

Hola Andrea.

En el caso en que invierta en ETFs y en Fondos Indexados en simultáneo y por el mismo tiempo, aunque la fiscalidad sea la misma, por los ETFs deberé pagar mayores comisiones que por los F.Index. ¿O estoy equivocado?

Gracias.

Un saludo cordial.

Hola Julio. Este tipo de cuestiones es mejor que las consultes con un asesor o gestor fiscal que ejerza en tu lugar de residencia. Un abrazo.

Hola

Acabo de leer este articulo para despejar ciertas dudas y me ha servido de mucho. Gracias.

Solo una cuestión sobre la fiscalidad del ETF…Si yo me saliera del ETF y dejara el dinero en la cuenta del bróker a la espera de volver a entrar en otro momento, debería pagar impuestos también?

Gracias de antemano.

Hola Javier. En el momento que ejecutas venta de acciones tienes que tributar por los beneficios, da igual que saques el dinero del broker o no lo hagas. Saludos

Hola Andrea. ¿Qué ETFs reparten dividendos?. ¿Cuáles son los mejores?. En dónde te depositan los dividendos. Muchas Gracias por todo. Martin.

Hola Martín. Te rogaría nos hicieras llegar tu duda al mail de soporte de nuestra web. Estaremos encantados de ayudarte allí. Saludos