- Invertir para tus hijos es posible desde hoy, con pequeñas aportaciones mensuales en renta variable, aprovechando el interés compuesto a largo plazo.

- El índice S&P 500 ha ofrecido una rentabilidad media del 10,63% anual durante 50 años, siendo una referencia clave para inversiones infantiles.

- Fondos indexados y cuentas de inversión a nombre de los padres son las herramientas más accesibles y eficientes para construir capital para los hijos.

- La educación financiera temprana es tan valiosa como el capital acumulado: sin buenos hábitos, el dinero invertido puede gestionarse mal en el futuro.

Los hijos son fuente de inmensa felicidad, pero también suponen una enorme responsabilidad.

Si eres padre o madre, sabrás de lo que hablo. Todos queremos protegerlos, asegurar su futuro y que les vaya estupendamente en la vida. Y eso también pasa por pensar en invertir el dinero de los hijos.

Hacerlo tiene un sinfín de ventajas, empezando por darles un dinero para que puedan estudiar lo que quieran y donde quieran e incluso pagar la entrada de su casa o montar su propio negocio.

✅ Por qué invertir para tus hijos

¿Cómo es el futuro que sueñas para tus hijos? Seguro que uno próspero, donde vivan la vida que quieren, trabajen en los que les gusta, sin agobios ni estrés, tampoco por el dinero.

Lograrlo es la suma de varios factores y uno de los más importantes es planificar su futuro económico. Es algo mucho más sencillo de lo que tienes en la cabeza, que puedes hacer sin grandes esfuerzos y que les dará una enorme ventaja competitiva cuando sean mayores.

Y es algo que podemos valorar desde dos vertientes:

- Como hijos, es evidente que aún no tenemos poder de decisión. Con todo, puede que nuestros padres nos inculquen educación financiera desde pequeñitos. Nos pueden llevar al banco, donde ingresar las pagas semanales o mensuales en caso de que las haya, con la idea de que podamos entender el valor que tiene el dinero desde nuestra infancia. Lo más importante es que hablar de dinero no debe ser ningún tabú.

- Como padres, ya sea que hayamos aprendido unas sólidas bases financieras desde nuestra juventud o no, es crucial trasladar a nuestros hijos la importancia del dinero. No como algo malvado, sino, simplemente, como una herramienta que hay que cuidar y preservar, pues es lo que nos permite disfrutar mucho más de nuestras actividades y aficiones. Y saber manejarlo desde pequeños, les proveerá de unos claros valores de los cuales sacarán mucho provecho durante toda su vida. Por último, no hay que menospreciar la oportunidad de invertir para los hijos. Más adelante verás cómo.

Si planificas el futuro financiero de tus hijos, podrás llevarlos a la universidad que queráis, darles la oportunidad de que se tomen un año de descubrimiento al terminar los estudios, que emprendan… y, lo más importante, que tengan una mejor relación con el dinero y eviten tomar malas decisiones financieras.

✅ Cómo enfocar la inversión para niños

Hay dos formas distintas de asegurar el futuro financiero de tus hijos. Ambas son complementarias e igual de importantes y las dos dependen de ti.

➡️ Enséñales lo que sabes sobre el dinero

La primera es casi automática, la estás implementando ya, aunque no lo sepas. Consiste en transmitir tus conocimientos y, sobre todo, tu actitud ante el dinero. Los niños aprenden del ejemplo y de lo que ven en su entorno.

Tanto si sabes de finanzas como si no, los niños ven e interiorizan tu relación con el dinero y cómo lo gestionas. Cosas como que el dinero es malo y quien lo tiene, también, que el trabajo es una obligación o que solo se puede tener dinero con grandes sacrificios es algo que van a aprender desde pequeños.

Y lo mismo ocurre con el ahorro: diferenciar entre caprichos y necesidades, tener un presupuesto y mantenerlo o llevar un buen control de todos los ingresos y gastos domésticos (algo que, por cierto, puedes llevar a cabo muy cómodamente con esta plantilla que te regalo por aquí).

Todo eso se lo puedes transmitir, independientemente de tus conocimientos sobre finanzas e inversión. Estos conocimientos y estas bases son mucho más valiosas de lo que piensas. De hecho, son los cimientos de una relación sana con el dinero y las finanzas.

➡️ Pon su dinero a trabajar

La segunda herramienta es el propio dinero. Poner tu dinero a trabajar o, mejor dicho, el dinero que separes cada mes para tus hijos.

Ese dinero constituye las inversiones de los niños, que pueden ir desde inversiones sin riesgo (y escasa rentabilidad, como podrían ser los bonos) hasta inversiones de renta variable a largo plazo.

¿Quieres saber por qué creo que es mejor enfocarse en renta variable? Porque si algo nos ha demostrado la historia es que, a largo plazo, los mercados tienden a subir. Yo no sé qué va a hacer mañana la bolsa (ni yo, ni nadie), pero sí que hay evidencia estadística de que ciertos mercados financieros con un componente dinámico son alcistas a largo plazo.

El mejor ejemplo es el desempeño del S&P 500, un índice que agrupa a las 500 principales empresas de la bolsa estadounidense. Esta es su rentabilidad entre 1973 y 2023, un periodo de 50 años:

- +15.484,99% o un 10,63% de media anual con reinversión de dividendos

- +2.148,84% o un 6,42% de media anual ajustado a la inflación.

Así es como se ve en forma de gráfico:

Independientemente del plazo que tengamos por delante, la idea es que empieces a invertir por él o ella cuando nazca. Cada año cuenta, y tras 15 o 20 años, los resultados pueden ser extraordinarios. Esos plazos son mucho tiempo en términos de inversión; si nos basamos en los datos históricos, la posibilidad de perder dinero es prácticamente nula, mientras que el potencial de multiplicarlo, siempre que contemplamos un plazo tan extenso, es muy elevada.

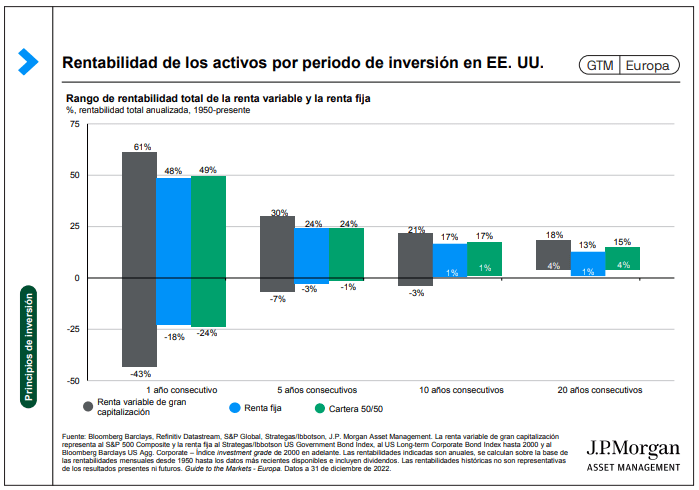

Para ese periodo de tiempo hay otro dato muy esclarecedor: nadie que hubiese invertido en el S&P 500 y hubiese mantenido la inversión durante un periodo de 20 años habría perdido dinero, según datos de JP Morgan. Ni siquiera invirtiendo justo antes de una gran caída.

Según la estadística, invertir en bolsa, es decir, en acciones (renta variable) y mantener la inversión solo un año puede terminar con ganancias del 61% o pérdidas del 43% según el año. En otras palabras, a corto plazo todo puede suceder.

Si se mantiene la inversión durante cinco años, el porcentaje de ganancia se reduce al 30%, ¡Pero las pérdidas también lo hacen hasta el 7%! Alargando el plazo hasta los 20 años, la posibilidad de sufrir pérdidas desaparecen. Es verdad que la ganancia máxima esperada es del 18%, pero es que en lugar de pérdidas, una persona que aguante 20 años su inversión tendrá una ganancia mínima del 4% (siempre en términos estadísticos, no nos olvidemos).

El siguiente gráfico resume esto mismo y ese desempeño en diferentes plazos para los tres principales tipos de activos de inversión (bolsa o renta variable, deuda o renta fija y una cartera de inversión con un 50% de cada uno de ellos).

Fuente: JP Morgan

Como ves, invertir a largo plazo reduce grandemente la probabilidad de sufrir pérdidas. Y si algo tienen los niños es tiempo.

Por supuesto, durante ese periodo sus inversiones subirán, caerán y sufrirán lo que se conoce como volatilidad en los mercados. Por fortuna, dudo que le importen mucho estos vaivenes del mercado. Bastante tendrá con aprender a caminar, su primer día de colegio, hacer amigos, leer, jugar y ser feliz. Lo único que verán será el resultado al final del camino.

➡️ Aprovecha la inversión periódica con la estrategia DCA

La estrategia DCA o Dollar Cost Averaging consiste en invertir todos los meses la misma cantidad de dinero, independientemente de las condiciones de mercado.

Para ponerla en práctica, solo hace falta programar una aportación periódica mensual al producto de inversión que elijas (más adelante hablaremos de ellos). Gracias a esta estrategia conseguirás invertir todos los meses sin preocuparte de cuándo es el mejor momento para hacerlo ni de tener que dar la orden al banco para que lo haga.

Con productos como los fondos indexados podrás invertir en bolsa partiendo de un capital muy reducido. Gracias a las aportaciones automáticas, los ahorros de los niños crecerán mucho más rápido gracias al interés compuesto.

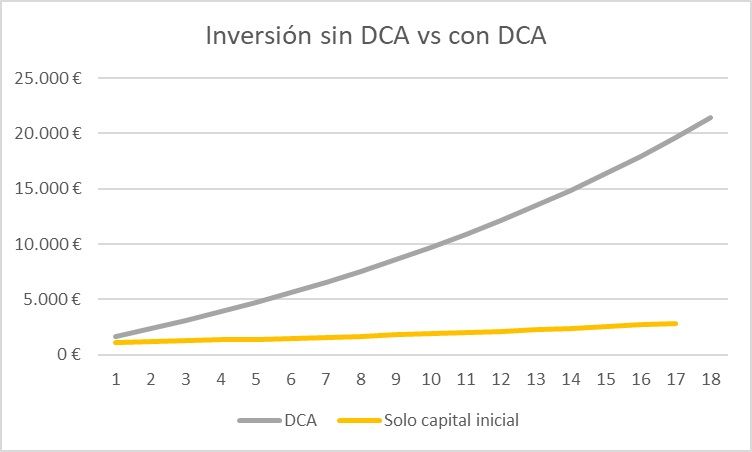

En la siguiente tabla puedes ver el resultado de invertir 1.000 euros en el momento que nace su retoño con una rentabilidad fija del 6% y no hacer ninguna aportación adicional (sin DCA), frente a una persona que invierte esos 1.000 euros de partida y, además, aporta 50 euros adicionales al mes hasta que se hace mayor edad. Es decir, sigue una estrategia DCA de aportaciones periódicas durante 18 años.

En el siguiente gráfico puedes ver cómo gracias al interés compuesto que generan las aportaciones periódicas, la curva de crecimiento es mucho más pronunciada.

Como puedes ver, no hace falta mucho dinero para generar un capital interesante para los niños.

Si quieres hacer tus propios cálculos, puedes usar una calculadora de interés compuesto.

✅ Dónde invertir el dinero de los hijos

¿Qué hacer con el dinero ahorrado de los niños? ¿En qué puedes invertir su dinero? ¿Qué productos financieros puedes utilizar para que sus ahorros crezcan? Lo cierto es que hay multitud de opciones en función de tus conocimientos y de tu perfil de riesgo, y lo que realmente quieras bajar al barro como inversor.

Para poner todo en marcha bastará con usar uno de estos dos productos: una cuenta bancaria remunerada y productos de inversión indexados como fondos de inversión o ETFs. Por supuesto, también puedes combinarlos.

➡️ La cuenta remunerada, para familiares

Dejar el dinero de los hijos en una cuenta de ahorro infantil no es la mejor idea. La principal razón es que la inflación se comerá literalmente el ahorro que deposites ahí si la usas como único vehículo de ahorro.

De forma muy resumida, la inflación es el aumento de precios, lo que se traduce en el aumento del coste de la vida. En los últimos 18 años ese coste de la vida ha crecido un 42,7%, que es el valor que habrían perdido los ahorros de tus hijos. En números, para mantener el poder adquisitivo de 1.000 euros de hace 18 años hoy necesitarías tener 1.427 euros.

Por eso las cuentas infantiles no son un gran producto para canalizar el ahorro de los niños. Sin embargo, sí que tienen su utilidad y considero que los niños deberían tener una por dos motivos.

Por un lado, para familiarizarse con lo más básico del sistema bancario. En la cuenta tienen un dinero que pueden usar para el ahorro a corto plazo o para algún capricho que quieran darse.

Por otro lado, porque es muy útil para los regalos de los familiares y amigos. Es muy diferente decirle a la abuela o el tío que les ingrese dinero en una cuenta remunerada a decirles que hagan una transferencia a su cartera indexada. Lo primero puede que lo hagan, lo segundo es prácticamente misión imposible.

Además, la cuenta remunerada también es el lugar donde invertir dinero sin riesgo para perfiles más conservadores. Eso sí, la rentabilidad también será limitada. Por eso mismo, el grueso del patrimonio de los niños no debería estar en la cuenta corriente.

➡️ Productos indexados para sus inversiones

Para las inversiones de los niños, la mejor forma de enfocarlas es a través de productos indexados de gestión pasiva.

La gestión pasiva es un modelo de inversión que busca replicar el comportamiento de un índice bursátil, como el S&P 500 del que hemos hablado ya.

En lugar de buscar y elegir entre las mejores acciones del índice y el mejor momento para invertir en ellas para superar el rendimiento del S&P 500, que es lo que normalmente entendemos por invertir, la gestión pasiva se limita a copiar el índice que toman como referencia.

Esto pasa por comprar todas las acciones que lo componen y en la misma proporción del índice. Con el S&P 500, un inversor en gestión activa compraría las 500 acciones del índice. De ahí que las herramientas de inversión que hacen esto mismo se denominan productos indexados, porque se indexan a su índice.

Puedes invertir de forma pasiva a través de fondos indexados o ETFs, dos productos que siguen esa filosofía de replicar índices, pero que tienen características distintas que te contamos aquí:

Las ventajas de la gestión pasiva, los ETFs y los fondos indexados pasan por:

- Comisiones más bajas que los fondos activos que, a largo plazo, tienen un impacto enorme en la rentabilidad. Piensa que las comisiones se restan del rendimiento que tú recibes.

- Puedes invertir con muy poco dinero. Tanto con los fondos indexados como con los ETFs puedes invertir en bolsa desde muy poco dinero. La cifra concreta dependerá de cómo quieras hacerlo, por tu cuenta o con un roboadvisor (ahora te cuento más al respecto).

- Aprovechan el interés compuesto porque reinvierten los intereses que generan, con lo que la inversión crece más rápido.

¿Cómo invertir en fondos indexados o ETFs? Básicamente, existen dos fórmulas: por tu cuenta o con plataformas especializadas.

La primera alternativa supone crear una cartera indexada y gestionarla. Aunque es más sencillo de lo que piensas, necesitarás unos conocimientos mínimos para hacerlo, abrir una cuenta en un bróker y decidir la composición de la cartera. Aquí te contamos las claves para la gestión de carteras.

Además, también tendrás que dedicar algo de tiempo (no mucho) a actualizar la cartera y hacer los rebalanceos cuándo procedan.

La segunda alternativa se llama roboadvisor. Un roboadvisor es un gestor automatizado de inversiones. Es como un asesor financiero, solo que funciona con algoritmos, lo cual abarata significativamente los costes.

Con un roboadvisor solo tendrás que rellenar un test inicial sobre tus objetivos de inversión, actitud frente al riesgo y conocimientos y la plataforma te propondrá una de sus carteras indexadas adaptada a tu perfil. Esta es la forma más simple y rápida de tener un fondo indexado para niños.

Para nuestros hijos, podemos utilizar Indexa Capital. Otras opciones que tienen también buena reputación son InbestMe, MyInvestor y Finizens.

La diferencia entre montar tu propia cartera indexada o utilizar un roboadvisor radica en:

- Tiempo y conocimientos. Con un roboadvisor todo es más fácil porque este se encarga de todo. Para invertir por tu cuenta necesitarás escoger el ETF o fondo indexado en el que invertir, algo que no es complicado, pero que deberás hacer por tu cuenta.

- Capital mínimo. Dependiendo del roboadvisor que quieras usar, necesitarás una inversión inicial mínima de hasta 3.000 euros. Aunque algunas alternativas lo permiten hacer desde una cantidad muy inferior.

- Comisiones. Los roboadvisors cobran una comisión de gestión por su trabajo, que se suma a la comisión de los propios productos en los que inviertas, por lo que las comisiones son ligeramente superiores a las de los ETFs. En cualquier caso, son comisiones muy reducidas, en torno al 0,4%. A efectos prácticos, esto supone 40 euros al año para una cartera de 10.000 euros.

Las dos opciones son igual de válidas, por lo que la elección dependerá de la alternativa con la que te sientas más cómodo, el capital inicial que quieras invertir, de los conocimientos que tengas y del tiempo que quieras dedicarle.

✅ ¿A nombre de quién pongo la inversión de los niños?

Quizás esta pregunta te sorprenda. A fin de cuentas, si son inversiones para los hijos, lo razonable es que estén a su nombre, ¿no?

Pues no necesariamente, tanto por una cuestión fiscal como por una cuestión legal que tiene que ver con la confianza en tus hijos (o tu capacidad de educarlos adecuadamente).

La cuestión fiscal tiene que ver con el Impuesto de Sucesiones y Donaciones y con la pregunta de si hay que declarar el dinero que dan los padres a los hijos.

En teoría y con la ley en la mano, hay que declarar cualquier entrega de dinero, incluidas las aportaciones periódicas mensuales que realices a la cartera de fondos indexados a nombre del niño. Esto es así para evitar que se efectúen donaciones encubiertas a través de pequeños regalos o pagos.

Sin embargo, a efectos prácticos, a día de hoy Hacienda rara vez investiga esas aportaciones mensuales que haces a la cartera de tu hijo (siempre y cuando sean cantidades razonables y proporcionadas). Y si lo hiciese, podrían llegar a justificarse como parte de la obligación de proveer alimento a los hijos si se van a utilizar para pagar sus estudios, por ejemplo.

Así es como funciona para las pequeñas aportaciones. La cosa puede cambiar si inviertes de golpe 10.000 euros a nombre de los hijos o si aportas 1.000 euros al mes a su cartera indexada. En ese caso es fácil que Hacienda sí que pida explicaciones. Hay que aplicar el sentido común.

Por el contrario, si tienes las inversiones a tu nombre y decides dárselas cuando cumpla los 18 años o cuando estimes oportuno, se trataría de una donación de las que Hacienda (puesto que en principio el importe será mayor y en un evento más notorio) sí vigila y que tributaría en el Impuesto de Sucesiones y Donaciones.

En este caso, además de tener que pagar tu hijo por la donación, tú tendrías que tributar en el IRPF por la ganancia patrimonial acumulada. Y es que, a efectos de la declaración de la renta, una donación equivale a una venta.

En resumen, desde un punto de vista fiscal, poner las inversiones a nombre del niño tiende a dar mejor resultado.

¿Y desde un punto de vista legal? En este caso es más una cuestión de confianza y preferencias. Lo primero que debes recordar es que, si el dinero está a nombre del niño, cuando sea mayor de edad podrá hacer uso de él cómo y cuándo quiera.

Si confías en que sabrá manejarlo adecuadamente, no tiene por qué ser un hándicap.

Una solución intermedia es crear una cuenta conjunta con dos titulares: los padres y el hijo o la hija.

De esta forma, el niño ya mayor de edad no podrá deshacer posiciones o retirar el dinero sin el consentimiento del cotitular de la cuenta.

Estas son consideraciones de peso sobre las que tienes que reflexionar. Pero lo cierto es que, al final, más que a nombre de quien esté, lo más importante es empezar y yo te animo a que lo hagas cuanto antes.

✅ Mi opinión personal sobre la inversión para los hijos

Si algo tienen nuestros hijos es que el tiempo juega a su favor. Empezar a invertir unos pocos euros cada mes desde hoy puede marcar la diferencia, una diferencia que tus hijos agradecerán mucho más que el peluche de la cuenta infantil.

De hecho, creo que es el mejor regalo que les podemos hacer como padres. Y no solo por el patrimonio acumulado, también por los conocimientos que van a ir adquiriendo cuando quieras explicarles que no tienen su dinero en la cuenta corriente, que son inversores. ¡Suena grandilocuente, pero es así!

Una cartera indexada es la forma más sencilla, flexible y económica para hacerlo. Además, es una herramienta pensada para el largo plazo, donde se mueven las inversiones de los hijos. Puedes crearla por tu propia cuenta o hacerlo con un asesor automatizado como los roboadvisors. Y no tienen por qué ser opciones excluyentes, pues también, si tienes ganas y los conocimientos necesarios, puedes combinar ambas estrategias.

Por cierto: estuve hablando hace un tiempo con Value School sobre algunos de los aspectos que hemos tratado en este artículo. Si quieres echar un vistazo a este vídeo, todo lo que se cuenta es muy interesante (yo aparezco sobre las 2 horas y 11 minutos).

Si te interesa ir más allá de los fondos indexados para las inversiones de los niños y para las tuyas, puedes suscribirte a mi newsletter 100% gratuita. En ella encontrarás contenidos exclusivos para miembros de mi comunidad privada, que seguro que te encantarán.

Hasta el próximo artículo, ¡Te deseo unas muy felices inversiones!

16 comentarios en “Inversiones para tus hijos: guía para hacerlas realidad”

Excelente información!!! Felicidades por el trabajo.

Mil gracias Randys. Un abrazo.

Andrea, agradezco mucho este tipo de contenido. Me parece fundamental que los niños empiecen a invertir, que oigan de ello y que lo vean como algo normal. Y creo que es el paso natural para aquellos que estamos descubriendo la importancia, y la gran carencia que hay, de una buena educación financiera. Gracias!!

Muchas gracias por compartir la reflexión Aitor, no podemos estar más de acuerdo. Un abrazo.

Excelente artículo.

Una pregunta al poner la cuenta conjunta entre los padres y el hijo, ¿Cómo sería la fiscalidad al retirar el dinero?

Hola Daniel. Depende de tus cirunstancias personales y de la ley que aplique en tu lugar de residencia. Es mejor consultar esto con un asesor fiscal local. Un abrazo.

Buena info, muchas gracias!!

Muchas gracias por tu comentario David. Un abrazo.

Excelente aportación! Muchísimas gracias por tus artículos!

Un placer Borja. Gracias por tu comentario.

Tengo 2 hijos y para empezar querría automatizar una aportación mensual de 10€ para cada uno en el ETF de ishares del SP500 acc. ¿Sabes de algún broker que permita estos importes? Uso Myinvestor pero el mínimo es una participación de casi 500€.

Hola Jordi. Esto es algo que tendrás que consultar directamente con los bróker, con su soporte. Porque según el bróker, será o no ventajoso en términos de comisiones. Un abrazo.

Hola Andrea, gracias por la información tan detallada. Me surge una duda, cuando indicas que una solución intermedia es crear una cuenta conjunta con dos titulares: los padres y el hijo o la hija, sería uno de los progenitores y el hijo o la hija o ambos progenitores? Creo que lo máximo son dos titulares, por eso lo pregunto. Gracias por tu ayuda

Hola Birke. Para resolver dudas puntuales como la que planteas, escríbenos por favor al correo info@elclubdeinversion.com. Desde allí te damos respuesta. Saludos

gran artículo. Una duda que me surge para mi hijo, 7años de edad. Visto que es a largo plazo , inversión pasiva me refiero, recomiendas 100% a renta variable? MSCII WORLD por ejemplo??o sp 500??. Gracias

Hola Federico, las dudas puntuales os ayudamos a resolverlas en info@elclubdeinversion.com. Escríbenos allí por favor. Gracias