- La recompra de acciones puede ser positiva o negativa para el inversor: depende de si la empresa compra barato, tiene caja suficiente y no se endeuda.

- El efecto clave es el aumento del beneficio por acción (BPA) y de la participación relativa del accionista cuando los títulos recomprados se amortizan definitivamente.

- Frente al dividendo, la recompra ofrece ventaja fiscal diferida: el inversor solo tributa al vender, lo que favorece el interés compuesto en horizontes de largo plazo.

- Advertencia experta: según Andrea, tras 20 años invirtiendo, algunas recompras solo maquillan métricas o disimulan dilución directiva, destruyendo valor real.

Cuando una empresa cotizada anuncia que va a comprar sus propias acciones en bolsa, muchos inversores se preguntan si eso es buena o mala noticia. La respuesta no es sencilla, y depende de factores que merece la pena entender bien antes de sacar conclusiones.

Por eso, en este artículo te explico todo lo que necesitas saber sobre esta herramienta: qué significa la recompra de acciones, qué implica para la empresa y para tus inversiones en renta variable, qué motivaciones puede haber detrás, cuáles son sus riesgos reales y cómo se compara con el reparto de dividendos.

También analizaremos casos concretos de empresas españolas e internacionales, y veremos qué impacto tiene todo esto en tu declaración de la renta.

Si inviertes en bolsa, o tienes intención de hacerlo, entender bien este mecanismo puede ayudarte a tomar decisiones mucho mejor informadas y a cuidar tu bienestar financiero a largo plazo.

✅ Qué es la recompra de acciones propias y qué significa para el inversor

La recompra de acciones propias (conocida como share repurchase o buyback en inglés) es la operación mediante la cual una empresa adquiere sus propias acciones, ya sea en los mercados de valores o mediante otros mecanismos.

Es decir, la empresa compra sus propias acciones igual que lo haría cualquier inversor, pero utilizando su propio capital.

Una vez ejecutada la recompra, la empresa tiene básicamente dos opciones:

- Cancelar o amortizar las acciones adquiridas, con lo que se va a reducir el capital social de la compañía.

- Mantenerlas en autocartera para utilizarlas en el futuro (por ejemplo, para retribuir a directivos o empleados mediante planes de incentivos).

En la práctica, una recompra puede funcionar como una forma alternativa de retribución al accionista, especialmente cuando las acciones recompradas se amortizan y la empresa las compra a precios razonables.

Eso sí: no toda recompra crea valor por sí misma. Si la compañía recompra acciones caras, se endeuda en exceso para hacerlo o solo intenta compensar la dilución de planes de remuneración en acciones, el beneficio real para el accionista puede ser limitado o incluso negativo.

En cualquier caso, la recompra se convierte en una herramienta de gestión financiera con múltiples implicaciones, tanto para la empresa como para sus inversores a largo plazo.

Y ahora que ya sabemos qué es una recompra de acciones, te explico su funcionamiento en detalle.

➡️ Cómo funciona la recompra de acciones paso a paso

Para entender bien el mecanismo, veámoslo con un ejemplo sencillo:

Imaginemos que una empresa cotizada tiene 100 acciones en circulación y tú posees 20 de ellas. Por tanto, tu participación relativa en la compañía es del 20%.

La empresa decide ejecutar un programa de recompra de acciones y adquiere 20 acciones en el mercado abierto. Si después amortiza esas acciones, el número de acciones en circulación se reduce de forma efectiva a 80.

Resultado: tu participación pasaría del 20% al 25%, sin que hayas hecho absolutamente nada.

Si, en cambio, la empresa mantiene esas acciones en autocartera para usarlas más adelante, el efecto puede no ser tan definitivo, porque esos títulos podrían volver a utilizarse en el futuro, por ejemplo, en planes de retribución a empleados o directivos.

Si las acciones se cancelan para reducir el capital social, esa reducción es definitiva y la estructura de capital queda modificada: cada accionista que permanece en la compañía ve aumentada su participación relativa y, con ella, la parte del pastel que le corresponde en los beneficios futuros.

La recompra puede realizarse de distintas formas: a través de compras en el mercado abierto de forma gradual, mediante ofertas directas a los accionistas a un precio determinado o a través de intermediarios de servicios financieros designados por la empresa.

➡️ La clave del mecanismo: el efecto en el beneficio por acción (BPA)

Una de las consecuencias más directas de una recompra de acciones es su posible efecto sobre el beneficio por acción (BPA), que es el resultado de dividir el beneficio neto de la empresa entre el número de acciones en circulación.

Si se reduce el número de acciones y el beneficio neto se mantiene estable, el mismo beneficio empresarial se reparte entre menos títulos, por lo que el BPA aumenta.

Ahora bien, este efecto no debe interpretarse de forma automática ni aislada. Si la recompra se financia con deuda, pueden aumentar los gastos financieros. Y si se financia con caja, la empresa deja de disponer de ese dinero para invertirlo, reducir deuda o generar intereses. Por eso, una recompra puede mejorar el BPA, pero no siempre mejora el valor económico real de la empresa.

Un BPA más alto suele interpretarse positivamente por el mercado y puede contribuir a que el precio de la acción suba. Pero lo importante es analizar si esa mejora procede de una buena asignación de capital o si simplemente maquilla las cifras sin que el negocio haya mejorado.

✅ Motivaciones que llevan a una empresa a comprar sus propias acciones

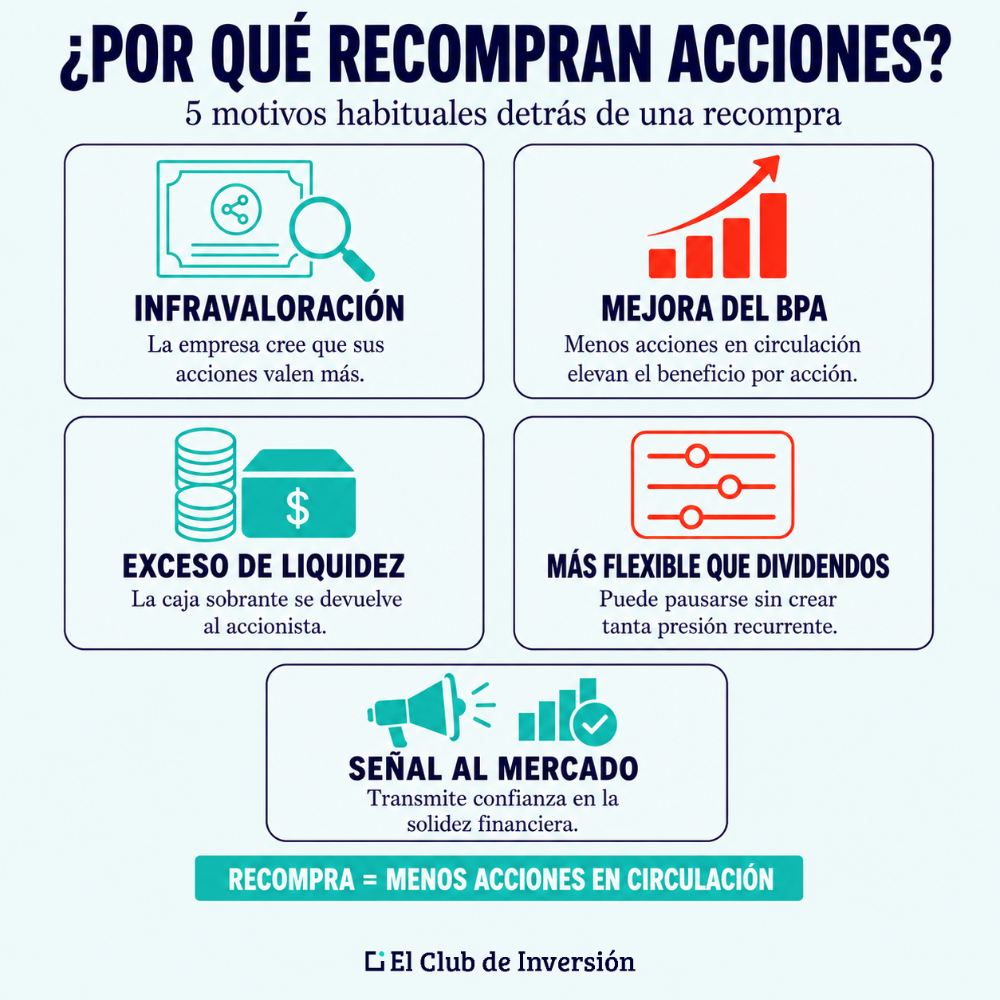

Las razones que impulsan a una empresa a lanzar un programa de recompra de acciones son variadas y no siempre responden a la misma lógica. Estas son las motivaciones más habituales:

- Percepción de infravaloración: cuando la dirección cree que sus acciones cotizan más baratas de lo que realmente valen, recomprarlas es una decisión lógica. La empresa está, en esencia, comprando valor a precio de descuento con su propio dinero. La consecuencia para el accionista es positiva: al amortizarse esas acciones, hay menos títulos en circulación, por lo que cada accionista posee una porción mayor de la compañía.

- Mejora del beneficio por acción (BPA): como te decía, al reducir el número de acciones entre las que se reparte el beneficio, el BPA puede aumentar. Esto puede hacer más atractiva la compañía ante inversores y analistas, aunque conviene comprobar que esa mejora no se consigue a costa de debilitar el balance o renunciar a inversiones más rentables.

- Exceso de liquidez: cuando una empresa genera más caja de la que necesita para su operativa y no encuentra inversiones suficientemente rentables en las que desplegar ese capital, recomprar acciones puede ser una forma eficiente de gestionar ese exceso de liquidez.

- Alternativa más flexible al dividendo: a diferencia del dividendo, que genera una expectativa de pago recurrente, difícil de romper sin penalización de mercado, los programas de recompra pueden pausarse o ajustarse con mayor discreción.

- Mejora de la imagen ante el mercado: un programa de recompra transmite confianza en la solidez financiera de la empresa y puede reforzar la percepción positiva tanto de los inversores institucionales como de los minoristas.

En cualquier caso, no todas las recompras nacen de razones igualmente sólidas. Más adelante veremos que también pueden responder a decisiones cuestionables desde el punto de vista de la asignación de capital, así que conviene analizarlas siempre con ojo crítico.

✅ Recompra de acciones: ventajas y desventajas para empresas y accionistas

Cuando se ejecuta de forma adecuada y con las motivaciones correctas, un programa de recompra de acciones puede aportar beneficios reales y tangibles tanto a la empresa como a sus accionistas, pero tampoco está exento de riesgos.

Veamos ambos aspectos:

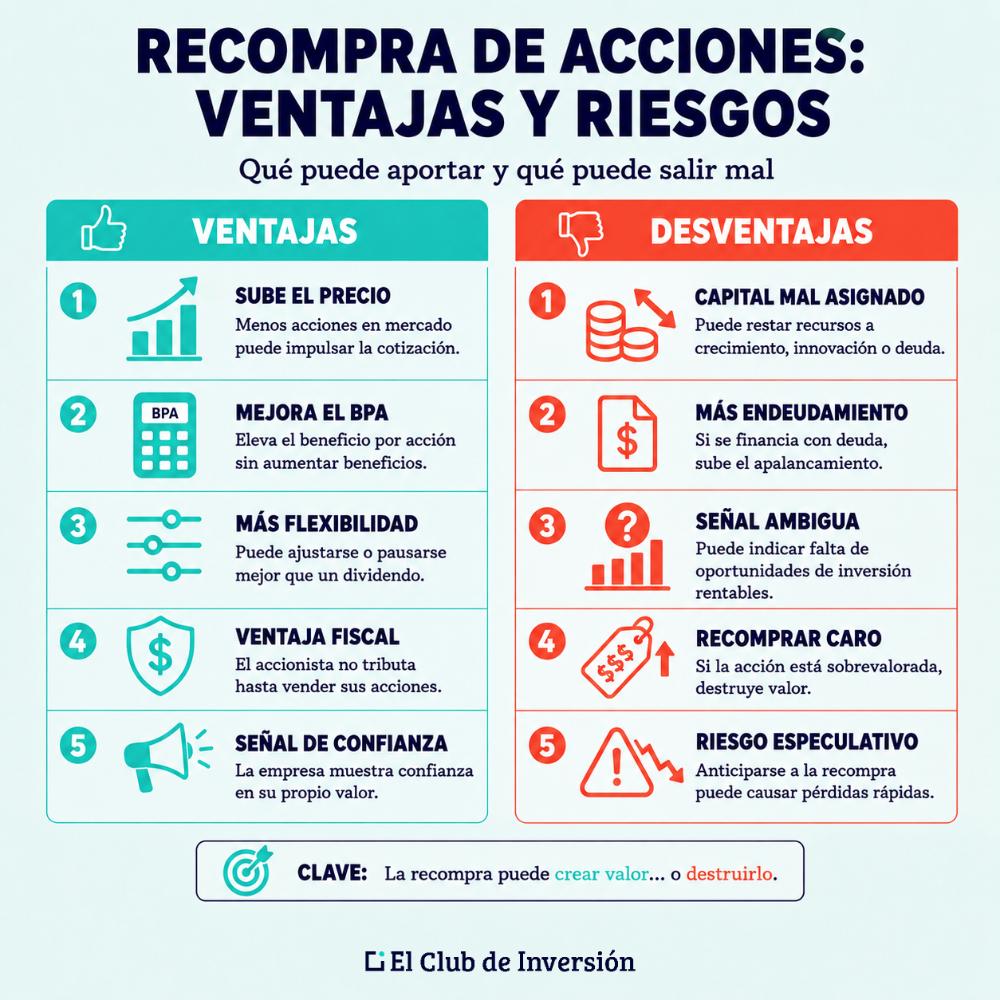

👍🏼 Principales ventajas de un programa de recompra de acciones

- Aumento potencial del precio de la acción: al reducir el número de acciones disponibles en el mercado, se produce una contracción de la oferta que, si la demanda se mantiene, tiende a empujar el precio al alza. De este modo, los accionistas que mantienen sus títulos ven incrementado el valor de su inversión.

- Mejora del BPA sin necesidad de aumentar beneficios: como hemos visto, la recompra tiende a elevar el beneficio por acción. Esto puede resultar muy atractivo para los inversores y para los modelos de valoración de la acción.

- Mayor flexibilidad financiera: a diferencia del dividendo, la empresa puede interrumpir o ajustar el programa de recompra con menor penalización de mercado. Esto le da más margen de maniobra ante cambios económicos inesperados.

- Ventaja fiscal diferida para el accionista: mientras que el dividendo genera una tributación inmediata en el momento del cobro, la recompra no tiene impacto fiscal directo para el inversor hasta que este decide vender sus acciones. Esto puede suponer una ventaja importante para quienes invierten con horizonte de largo plazo.

- Señal de confianza al mercado: el hecho de que una empresa destine sus propios recursos a comprar sus acciones puede interpretarse como una declaración de confianza en el proyecto empresarial y en su capacidad de generación de valor.

👎🏼 Principales riesgos de los programas de recompra de acciones

- Uso ineficiente del capital: si la empresa destina recursos a recomprar sus propias acciones en lugar de invertirlos en crecimiento, innovación o reducción de deuda, puede estar sacrificando su potencial a largo plazo en favor de un efecto cosmético a corto plazo.

- Aumento del endeudamiento: algunas empresas financian las recompras con deuda, lo que incrementa su apalancamiento y puede comprometer su salud financiera en épocas de tipos de interés elevados o de menor generación de caja.

- Señal ambigua o negativa: si el mercado interpreta la recompra como una señal de que la empresa no tiene oportunidades de inversión rentables, puede percibirse como falta de visión estratégica o de capacidad de crecimiento, perjudicando la cotización en lugar de beneficiarla.

- Riesgo de recomprar caro: si la empresa compra sus acciones cuando están sobrevaloradas, porque sus directivos tienen incentivos vinculados a la cotización dentro de la política de remuneraciones, el resultado puede ser una destrucción de valor para el accionista a largo plazo.

- Riesgo para el inversor especulador: algunos inversores intentan anticiparse al anuncio de una recompra adquiriendo acciones antes, esperando una subida rápida. Esta estrategia conlleva un riesgo elevado de perder dinero rápidamente si el mercado no reacciona como se espera o si la empresa no ejecuta el programa en los términos previstos.

Por tanto, antes de interpretar una recompra como una señal alcista automática, conviene analizar el contexto financiero de la empresa, su nivel de endeudamiento, la evolución de su negocio y las motivaciones reales que hay detrás del programa.

✅ Recompra de acciones vs. dividendos: ¿qué conviene más al inversor particular?

Esta es una de las preguntas más frecuentes a la hora de invertir en bolsa y mercados financieros: ¿prefiero que la empresa reparta dividendos o que recompre acciones? La respuesta depende de tu perfil y horizonte de inversión, pero hay criterios objetivos que pueden orientarte.

Veamos, pues, cómo afecta la recompra de acciones al accionista en términos fiscales en España:

Los dividendos tienen la ventaja de la liquidez inmediata. El inversor recibe efectivo periódicamente en su cuenta, lo que puede ser muy útil si necesita ingresos pasivos de su cartera (por ejemplo, en etapas de jubilación o como complemento de ingresos).

El inconveniente es que tributan en el momento del cobro como rendimiento del capital mobiliario en el IRPF. En España suele aplicarse una retención inicial del 19%, que se regulariza después en la declaración anual. Si se trata de dividendos de empresas extranjeras, además puede haber retención en el país de origen y, según el caso, deducción por doble imposición internacional.

La recompra de acciones, en cambio, no genera ningún ingreso directo al accionista. Lo que hace es aumentar (potencialmente) el valor de sus acciones y su participación relativa en la empresa.

El inversor solo tributará cuando decida vender sus títulos, momento en el que se calculará la ganancia o pérdida patrimonial correspondiente. Esto es lo que proporciona al inversor mayor control sobre el momento en que paga impuestos y le permite aprovecharse del diferimiento fiscal.

Como te decía, desde el punto de vista de la empresa, los dividendos generan una expectativa de pago recurrente que es difícil de reducir sin penalización de mercado. Los programas de recompra ofrecen más flexibilidad: pueden incrementarse, reducirse o pausarse con menor impacto reputacional.

En resumen:

- Dividendos: más convenientes para inversores que necesitan ingresos periódicos y aceptan la tributación inmediata sobre cada cobro.

- Recompras: más ventajosas para inversores a largo plazo que prefieren diferir la tributación y maximizar el efecto del interés compuesto sobre el valor de sus acciones.

Muchas grandes empresas combinan ambas vías.

Por eso, al analizar la política de retribución al accionista de una compañía, lo ideal es valorar la liquidez disponible para invertir, el dividendo y la recompra conjuntamente como parte del mismo objetivo: devolverte valor como inversor de la forma más eficiente posible.

Si quieres profundizar en el impacto real de las recompras sobre la creación de valor a largo plazo, este estudio es bastante revelador.

Por otra parte, las operaciones de recompra pueden tener un efecto positivo sobre el dividendo por acción: al reducirse el número de acciones en circulación, el mismo importe repartido entre los accionistas se distribuye entre menos títulos.

✅ La recompra de acciones en España y en el mundo: regulación y casos reales

Aunque no entremos a analizar la legislación en detalle, es interesante tener unas pequeñas nociones del marco legal de las operaciones de buyback:

➡️ Marco regulatorio de la recompra de acciones

En España, al igual que en el resto de la Unión Europea, la recompra de acciones está regulada por el Reglamento de Abuso de Mercado (Reglamento UE 596/2014) y por el Reglamento Delegado 2016/1052. Esta normativa establece las condiciones que deben cumplir los programas de recompra para beneficiarse del llamado «puerto seguro», es decir, para quedar al margen de las prohibiciones sobre manipulación de mercado.

Entre los requisitos más relevantes de los programas de recompra de acciones se encuentran los siguientes:

- Las operaciones deben comunicarse públicamente con antelación, indicando el objetivo, el importe máximo y la duración del programa.

- Se establecen límites de precio: la empresa no puede recomprar a un precio superior al más alto entre el precio de la última transacción independiente y la mejor oferta de compra vigente.

- Existen límites de volumen: como norma general, las compras diarias no pueden superar el 25 % del volumen medio diario negociado para esas acciones durante el período de referencia aplicable.

- Hay períodos de bloqueo (closed periods) en los que la empresa no puede ejecutar recompras, especialmente en las semanas previas a la publicación de su información financiera periódica. Estos períodos suelen estar también recogidos en el código de conducta interno de la propia compañía cotizada.

Además, la transparencia es un requisito esencial: en la Unión Europea, los emisores deben reportar las operaciones del programa a la autoridad competente del mercado más relevante en términos de liquidez. En España, cuando corresponda, la CNMV. Y deben divulgar públicamente la información de forma agregada, a más tardar al cierre de la séptima sesión diaria de mercado posterior a la ejecución.

Como inversor, puedes consultar todos los programas de recompra de las empresas cotizadas en España directamente en la web de la CNMV, donde quedan registrados como información relevante («hechos relevantes»).

➡️ BBVA, Santander y CaixaBank: programas de recompra en el Ibex 35

Algunas de las principales entidades financieras españolas, cotizadas en el Ibex 35, han convertido los programas de recompra en una herramienta habitual de retribución al accionista, combinándolos con el dividendo en efectivo:

- BBVA ha ejecutado varios programas de recompra en los últimos años, utilizando esta vía para optimizar su capital y mejorar el beneficio por acción. Sus anuncios han sido bien recibidos por el mercado como señal de la solidez financiera del banco y de la confianza de su dirección en las perspectivas futuras.

- Santander ha apostado de forma decidida por combinar dividendo en efectivo y recompra de acciones como política de retribución al accionista. En 2025 ejecutó un programa de recompra de aproximadamente 1.587 millones de euros, equivalente a alrededor del 25% de su beneficio ordinario del segundo semestre de 2024, lo que ilustra la magnitud que estas operaciones pueden alcanzar en los grandes bancos.

- CaixaBank ha recurrido también a la recompra de acciones en momentos puntuales para estabilizar la cotización o para reducir su capital social mediante la amortización de acciones propias y reforzar su política de retribución al accionista, mostrando la versatilidad de esta herramienta en distintos contextos de mercado.

➡️ Apple y las grandes tecnológicas: los mayores buybacks de la historia

Si en España los bancos son los grandes protagonistas de las recompras, en el plano internacional, el protagonismo se lo llevan las grandes tecnológicas estadounidenses, con Apple a la cabeza.

Desde que Apple inició su programa de retribución al accionista en 2012, la compañía ha destinado cientos de miles de millones de dólares a recomprar sus propias acciones, convirtiéndose en el gran referente mundial de los buybacks.

En mayo de 2024, Apple anunció el mayor programa de recompra de la historia corporativa de Estados Unidos: 110.000 millones de dólares adicionales autorizados por su consejo de administración. El mercado respondió con una subida muy relevante de la acción tras la publicación de resultados.

La compañía continuó con esta política en los años siguientes. En 2025 autorizó otro programa de recompra de hasta 100.000 millones de dólares y elevó su dividendo trimestral. Y en abril de 2026 volvió a autorizar una recompra adicional de hasta 100.000 millones de dólares, junto con una subida del dividendo trimestral hasta 0,27 dólares por acción.

Microsoft, Alphabet (Google) y Meta también han ejecutado programas de decenas de miles de millones de dólares en los últimos años. El mensaje que suelen transmitir estas compañías es claro: generan más caja de la que necesitan para crecer y prefieren devolver una parte a sus accionistas antes que acumularla sin un destino productivo evidente.

La lección para el inversor es clara: las recompras más sólidas y beneficiosas son las que realizan empresas con flujos de caja libre (free cash flow) robustos y recurrentes, baja deuda y un negocio maduro con capacidad de generación de valor sostenida en el tiempo. Eso, por encima del tamaño del programa, es lo que realmente importa.

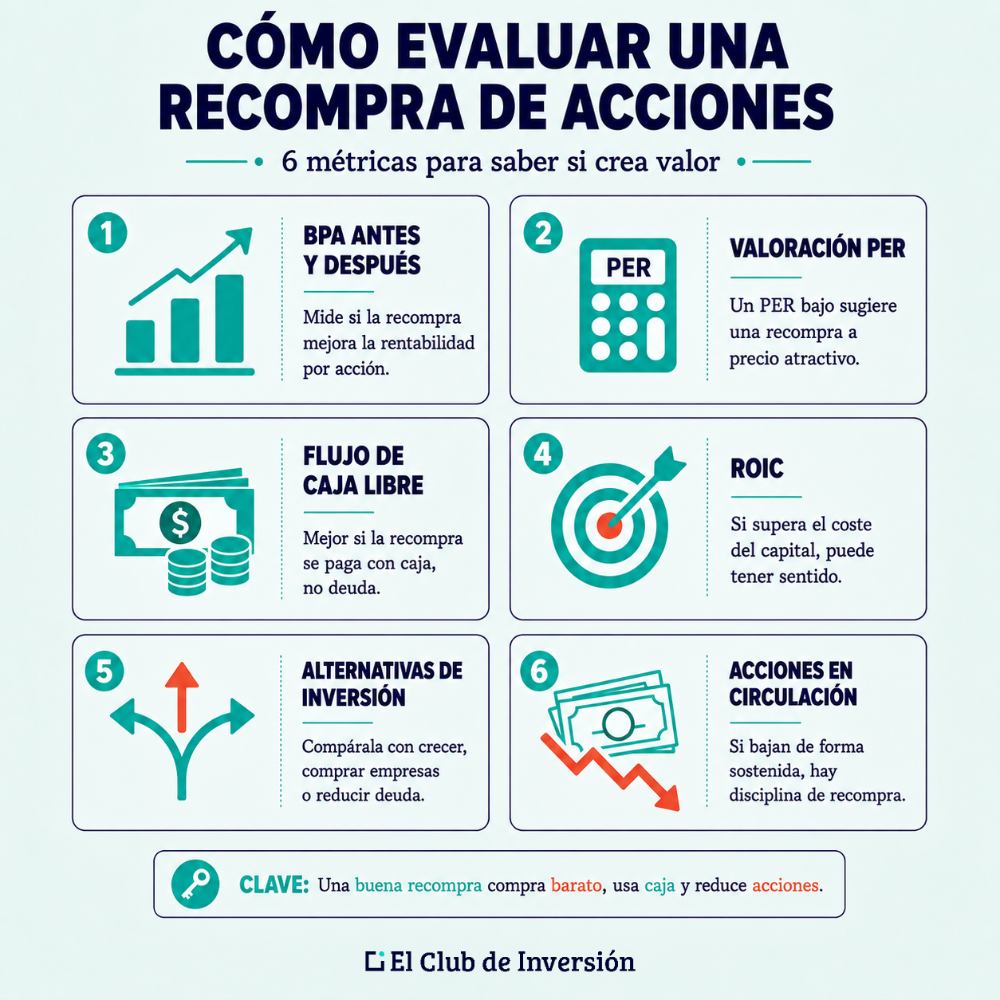

✅ Herramientas y métricas para valorar si una recompra de acciones es positiva

No todas las recompras de acciones son igualmente beneficiosas para el inversor. Para valorar si un programa concreto es una señal positiva o no, hay varias métricas y herramientas que conviene tener en cuenta antes de sacar conclusiones:

- Análisis del BPA antes y después: comparar el beneficio por acción antes y después de la recompra permite cuantificar el impacto directo sobre la rentabilidad por acción. Si el BPA mejora de forma significativa sin que los beneficios hayan crecido, la recompra ha tenido un efecto claro sobre esta métrica, aunque conviene analizar si ese efecto se ha conseguido sin deteriorar el balance ni destruir valor a largo plazo.

- Valoración por múltiplos (PER): si el precio/beneficio (PER) de la empresa es razonable o bajo en el momento de la recompra, la empresa está comprando sus acciones a precio atractivo. Una recompra a PER bajo genera más valor que una recompra a múltiplos elevados.

- Flujo de caja libre: la recompra debería financiarse con el flujo de caja libre generado por el negocio, no con deuda. Una empresa que usa su caja libre para recomprar acciones da señales mucho más sólidas que una que se endeuda para ello.

- Retorno sobre el capital invertido (ROIC): si la empresa puede reinvertir capital en su propio negocio a rentabilidades claramente superiores a su coste de capital, normalmente esa reinversión crea valor. La recompra tiene más sentido cuando la compañía no encuentra suficientes oportunidades atractivas de crecimiento, cuando sus acciones cotizan por debajo de su valor razonable o cuando devolver capital al accionista es mejor opción que acumular caja o financiar proyectos mediocres.

- Comparativa con inversiones alternativas: es importante analizar si la empresa podría obtener mayor rentabilidad invirtiendo ese capital en crecimiento orgánico, adquisiciones o reducción de deuda antes de concluir que la recompra es la mejor opción.

- Evolución del número de acciones en circulación: un indicador práctico y sencillo es observar si el número de acciones en circulación ha caído de forma sostenida en los últimos años. Si es así, la empresa lleva tiempo ejecutando una política de recompra coherente y disciplinada, lo que suele ser una señal positiva para el inversor a largo plazo.

✅ [Conclusión] Recompra de acciones: ¿señal de fortaleza financiera o estrategia con matices?

A lo largo de este artículo hemos visto en qué consiste la recompra de acciones y por qué es mucho más que un simple movimiento bursátil. De hecho, se trata de una herramienta sofisticada de gestión del capital que, bien utilizada, puede aportar valor real y sostenido a los accionistas.

Pero también puede ser una señal ambigua si no se analiza con el contexto adecuado.

Los puntos clave que debes recordar son los siguientes:

- La recompra puede reducir el número de acciones en circulación si los títulos recomprados se amortizan.

- Incrementa la participación relativa de cada accionista que permanece en la compañía, especialmente cuando la reducción de acciones es permanente.

- Puede elevar el BPA y tener un efecto positivo sobre el dividendo por acción, aunque conviene analizar si esa mejora responde a una buena asignación de capital o solo a un efecto contable.

- Puede interpretarse como señal de confianza en la empresa, aunque no siempre lo es.

- Desde el punto de vista fiscal, el inversor que no vende no tributa en el momento de la recompra. Tributará cuando venda sus acciones, si obtiene una ganancia patrimonial.

- Las mejores recompras son las que realizan empresas con caja abundante, baja deuda y acciones razonablemente valoradas.

Por tanto, ante un programa de recompra, el inversor debe analizar, comparar y decidir con criterio si se trata de un movimiento que fortalece o debilita a la empresa.

➡️ [Opinión personal de Andrea] Mi visión sobre las recompras de acciones después de 20 años invirtiendo

Después de llevar más de 20 años invirtiendo en bolsa, he aprendido que las recompras de acciones son uno de esos temas donde conviene desconfiar de las respuestas demasiado simples.

Por tanto, afirmar que la recompra de acciones es siempre buena señal, no me parece prudente ni acertado.

Desde mi punto de vista, una recompra ejecutada por una empresa con balance sólido, flujo de caja libre robusto, bajo endeudamiento y acciones que cotizan a un precio razonable es, probablemente, una de las mejores prácticas que puede hacer esa compañía con su dinero.

Apple es uno de los ejemplos más conocidos de esta estrategia: durante años ha combinado una enorme generación de caja con recompras masivas y dividendos crecientes. Ahora bien, el éxito para sus accionistas no se explica solo por las recompras, sino también por la calidad del negocio, sus márgenes, su marca, su ecosistema y su capacidad para seguir generando beneficios.

Pero también he visto empresas que lanzan programas de recompra para maquillar métricas financieras, ocultar la dilución derivada de planes de retribución en acciones para directivos o simplemente para dar una señal al mercado que no se corresponde con la realidad del negocio.

En esos casos, el programa de recompra no solo es inútil, sino potencialmente dañino para el accionista a largo plazo.

Por tanto, ante el anuncio de un programa de recompra, siempre debemos analizar:

- Si la empresa tiene caja suficiente para financiarla sin endeudarse.

- Si está comprando caras o baratas sus propias acciones.

- Si el negocio sigue siendo sólido y continúa en crecimiento.

Si se cumplen todas estas condiciones, probablemente estés ante una noticia muy positiva para ti como accionista a largo plazo. Además de la posible revalorización de los títulos, como te decía, es probable que se incremente el dividendo por acción.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre la recompra de acciones

El accionista que mantiene sus títulos ve cómo aumenta la participación porcentual en la empresa sin necesidad de hacer ninguna operación.

Además, si la recompra reduce de forma efectiva el número de acciones y el beneficio neto no cae de manera proporcional, el BPA puede subir, lo que puede apoyar la cotización.

Aun así, no es una garantía: el mercado también valora el precio pagado, la deuda asumida y las oportunidades de inversión que la empresa deja de aprovechar.

No se genera ningún impacto fiscal inmediato: el inversor solo tributará en el IRPF cuando decida vender sus acciones.

En España, puedes consultarlo directamente en la web de la CNMV (www.cnmv.es), donde las empresas cotizadas están obligadas a comunicar sus programas de recompra como hechos relevantes o información privilegiada.

También suele aparecer en las secciones de relación con inversores de las propias páginas web corporativas de las compañías.

Las operaciones ejecutadas deben comunicarse con rapidez, por lo que la información suele estar disponible con poco desfase, aunque no necesariamente en tiempo real.

El dividendo es un pago en efectivo directo al accionista, que tributa inmediatamente como rendimiento del capital mobiliario en el IRPF.

La recompra no genera ningún ingreso directo: el valor del inversor aumenta de forma indirecta, a través del precio potencial de sus acciones.

La tributación en la recompra queda diferida hasta el momento en que el inversor decida vender, lo que puede ser una ventaja fiscal relevante para los inversores con horizonte de largo plazo.

No. Una empresa cotizada no puede recomprar libremente todas sus acciones como si no hubiera límites. La normativa europea establece restricciones para que los programas puedan acogerse al puerto seguro, entre ellas límites de precio, volumen y transparencia.

Además, en España las sociedades cotizadas tienen límites específicos de autocartera: con carácter general, el valor nominal de las acciones propias adquiridas directa o indirectamente no puede superar el 10% del capital suscrito, salvo supuestos concretos previstos por la ley.

El objetivo de estas restricciones es evitar la manipulación del mercado, proteger la formación libre del precio de las acciones y limitar el uso abusivo de la autocartera.

Si la empresa amortiza o cancela las acciones recompradas, el capital social se reduce de forma permanente y cada accionista aumenta su participación de manera definitiva.

Si las mantiene en autocartera, puede utilizarlas en el futuro para distintos fines, como retribuir a directivos o empleados mediante planes de incentivos en acciones.

Desde el punto de vista del inversor, la cancelación suele ser la opción más beneficiosa a largo plazo, ya que garantiza que la reducción de acciones no se revierta con futuras emisiones.

El término buyback (también share repurchase) es la denominación en inglés de la recompra de acciones propias.

Es el término más habitual en el ámbito financiero anglosajón y en la prensa económica internacional.

En español, las expresiones más utilizadas son recompra de acciones, recompra de acciones propias o programa de autocartera.

Las métricas más útiles son el análisis del BPA antes y después de la recompra, la valoración por múltiplos (PER), el flujo de caja libre disponible y el nivel de endeudamiento de la empresa.

También es recomendable comparar la recompra con otras alternativas: ¿sería más rentable para la empresa invertir ese capital en crecimiento o en reducción de deuda?

Un indicador sencillo y práctico es observar si el número de acciones en circulación ha caído de forma sostenida en los últimos años, lo que indica una política de recompra disciplinada y coherente.

La compra de acciones propias es la operación por la que una empresa adquiere sus propios títulos en el mercado bursátil o de otro modo, utilizando su propio capital.

Si después amortiza esas acciones, reduce el número de títulos en circulación, lo que incrementa la participación relativa de los accionistas restantes. Si las mantiene en autocartera, el efecto puede no ser definitivo.

Puede hacerse con distintos objetivos: desde devolver valor a los accionistas hasta cancelar los títulos para reducir el capital social de la compañía.

No necesariamente. Una recompra puede ser una señal positiva si la empresa tiene una sólida generación de caja, bajo endeudamiento y acciones razonablemente valoradas.

Pero también puede ser una decisión cuestionable si se financia con deuda, si la empresa paga precios excesivos por sus propias acciones o si supone renunciar a inversiones más productivas.

Por tanto, conviene analizar siempre el contexto financiero completo de la compañía antes de interpretar una recompra como una señal alcista automática.

Para el accionista que no vende, no hay impacto fiscal directo en el momento en que se produce la recompra: no recibe dinero ni genera por sí mismo un hecho imponible.

La tributación llegará cuando venda sus acciones y se calcule la ganancia o pérdida patrimonial correspondiente.

En España, esa ganancia o pérdida se integra en la base del ahorro del IRPF y tributa según los tramos vigentes en cada ejercicio.