- Los PIAS no son la mejor opción para la mayoría de ahorradores: sus comisiones elevadas, baja rentabilidad y rigidez fiscal superan con creces sus ventajas reales.

- La ventaja fiscal clave exige mantener el plan más de 5 años y rescatarlo como renta vitalicia; de lo contrario, tributa como rendimiento del capital mobiliario sin reducciones.

- Alternativas más eficientes incluyen roboadvisors como Indexa Capital o MyInvestor, fondos indexados, ETFs y carteras de dividendos, con menores comisiones y mayor rentabilidad potencial.

- Si ya tienes un PIAS contratado, la recomendación experta de Andrea es mantenerlo hasta rescatarlo sin penalización, limitar nuevas aportaciones y redirigir el ahorro hacia activos más eficientes.

Los PIAS o Planes Individuales de Ahorro Sistemático son herramientas financieras que combinan el ahorro periódico con un seguro de vida y ciertas ventajas fiscales a largo plazo.

Aunque no son demasiado conocidos por la mayoría de los ahorradores, pueden ofrecer ciertos beneficios para algunos perfiles que quieran cobrar una renta vitalicia asegurada sin demasiadas complicaciones y ahorrando algo de impuestos.

De todos modos, como te explicaré en este artículo, creo que hay mejores formas de poner a trabajar tus ahorros y rentabilizarlos a través de otros productos de inversión mucho más interesantes.

Y, si ya tienes contratado uno, no te preocupes: te contaré qué hacer con él y cómo puedes combinarlo con otros activos que te generen mayor rentabilidad.

Pero, antes de nada, déjame explicarte qué es un plan de ahorro PIAS o Plan Individual de Ahorro Sistemático y cómo funciona en la práctica.

✅ Qué es un PIAS: significado

Básicamente, un seguro PIAS es un producto financiero que funciona como un seguro de vida combinado con un plan de ahorro a través de aportaciones periódicas que, en el futuro, te permitirán cobrar una renta vitalicia y se añada como complemento a tu pensión de jubilación. Es resumen, es un seguro de renta vitalicia y ahorro.

Por tanto, se trata de que construyas un capital a lo largo de los años que te vaya generando una cierta rentabilidad y que, posteriormente, puedas rescatar como una fuente de ingresos pasivos.

Mucha gente busca una forma de ahorro que les obligue a ser constantes y los PIAS permiten ahorrar de forma periódica, adaptándose a tu bolsillo.

Además, a esta combinación de ahorro e inversión se incorpora un seguro de vida, de modo que puedas designar a un beneficiario que perciba el dinero acumulado en caso de fallecimiento.

Eso sí, conviene aclarar que no se trata de un seguro de vida tradicional: el capital adicional que cobrarían tus herederos suele ser muy limitado (habitualmente un pequeño porcentaje del saldo acumulado con un tope de unos pocos cientos de euros), lo que reduce bastante el atractivo de esta cobertura frente a un seguro de vida contratado por separado.

De este modo, los PIAS comparten algunas características con otros productos, como el Seguro Individual de Ahorro a Largo Plazo (SIALP) o el Plan de Previsión Asegurado (PPA), aunque no sean equivalentes.

Es importante recordar que, por normativa, este producto cuenta con un semáforo de riesgo. El número es indicativo del riesgo de la inversión, donde el 1 es el indicativo de menor riesgo y el 6 el máximo. Este indicativo del riesgo del producto debe aparecer claramente en el folleto informativo antes de tu contratación.

Ahora que ya sabes qué significa PIAS, te explico cómo funcionan de acuerdo con la normativa española vigente, para que puedas comprobar si se trata de un producto adecuado a tu perfil.

✅ Cómo funcionan los Planes Individuales de Ahorro Sistemático

Si estás interesado en contratar un Plan Individual de Ahorro Sistemático, estos son los aspectos clave que debes tener en cuenta para entender este producto:

➡️ #1. ¿En qué entidades puedo contratar un Plan Individual de Ahorro Sistemático?

Al tratarse de un producto financiero que se configura como un seguro de vida – ahorro, tendrás que acudir a una compañía de seguros si quieres contratar un PIAS.

De todos modos, también hay muchos bancos que los ofrecen o publicitan dentro de su cartera de servicios, aunque no sea de forma directa, sino a través de su propia compañía aseguradora o bien en colaboración con una compañía externa.

Una de las ventajas para pequeños ahorradores es que la inversión mínima suele ser muy baja, permitiendo abrir un plan desde apenas 50 euros.

➡️ #2. Límites de aportaciones periódicas a los PIAS

De acuerdo con la normativa tributaria española, se establecen los siguientes límites en relación con las aportaciones a los PIAS:

- El límite máximo anual satisfecho en concepto de primas a este tipo de contratos será de 8.000 € (unos 666 € al mes), y será independiente de los límites de aportaciones de sistemas de previsión social.

- El importe total de las primas acumuladas en estos contratos no podrá superar la cuantía total de 240.000 € por contribuyente.

En cualquier caso, te adelanto ya mi opinión personal: si has contratado un PIAS y tienes la capacidad económica como para superar los 8.000 € al año y llegar a acumular un capital de 240.000 € en los ejercicios siguientes, sería más interesante que dedicases buena parte de ese dinero a otros productos más rentables y baratos.

➡️ #3. PIAS: rentabilidad de estos productos de seguro – ahorro

Tradicionalmente, los PIAS invertían sobre todo en productos de renta fija de bajo riesgo y baja rentabilidad. De hecho, en muchos Planes Individuales de Ahorro Sistemático se garantizaba una cierta rentabilidad.

En los modelos de corte más conservador, la compañía aseguradora suele ofrecer un contrato que garantiza un tipo de interés mínimo durante toda la vida de la póliza, protegiendo así el capital frente a la volatilidad.

Por tanto, el rendimiento que podrías esperar no es muy diferente al de un depósito a plazo fijo o una cuenta remunerada.

Sin embargo, en los últimos años han empezado a ofrecerse PIAS flexibles, que pueden destinar parte de tus aportaciones a invertir en renta variable. En estos casos, el potencial de rentabilidad puede ser mayor, pero también el riesgo.

En consecuencia, este segundo tipo de PIAS no están garantizados.

➡️ #4. ¿Cuándo y cómo puedo rescatar un Plan Individual de Ahorro Sistemático?

Aunque están pensados para el largo plazo, el ahorrador tiene la posibilidad de recuperar el capital acumulado en cualquier momento, siempre teniendo en cuenta las posibles penalizaciones de la aseguradora.

El concepto de PIAS se diseñó como un complemento a la pensión de jubilación y, por tanto, su rescate se debería iniciar en ese momento, pero no es la única posibilidad.

Aunque la ventaja fiscal es a los cinco años, el capital suele ser disponible incluso a partir del primer año, dependiendo de las ventanas de liquidez de tu contrato.

En este sentido, es posible realizar el rescate anticipado de los Planes Individuales de Ahorro Sistemático. De hecho, puedes rescatarlos en cualquier momento, aunque con ciertas limitaciones:

- Si lo haces antes de que hayan transcurrido 5 años desde el inicio de la inversión, perderás las ventajas fiscales de los PIAS (que te explico en el siguiente apartado).

- La entidad aseguradora puede también establecer penalizaciones en caso de rescate anticipado, que suelen ser decrecientes (te penalizan más cuanto menos tiempo ha transcurrido desde la contratación).

- Si rescatas tu capital en un solo pago, tampoco disfrutarás de las mencionadas ventajas fiscales. Por tanto, pagarás como rendimientos del capital mobiliario en función del tramo de IRPF que corresponda (y que luego veremos). En consecuencia, lo más recomendable sería hacerlo en forma de renta vitalicia (como su nombre indica, la cobrarías periódicamente hasta tu fallecimiento).

De este modo, debes tener muy claras estas limitaciones temporales, ya que si crees que podrías llegar a necesitar tu dinero antes de los 5 años, no te convendría para nada contratar un PIAS.

En cualquier caso, aprovecho para recordarte la conveniencia de reservar un «colchón» de seguridad o fondo de emergencia del que puedas disponer en caso de necesidad.

➡️ #5. ¿Qué derechos tienen los herederos?

Si el beneficiario del PIAS fallece, los herederos pueden tener ciertos derechos sobre el capital. De este modo, es posible que se den dos situaciones:

- Si el beneficiario fallece antes de empezar a cobrar la renta vitalicia, los herederos recibirán el saldo acumulado en el PIAS hasta ese momento (aportaciones más rentabilidad generada), incrementado en un pequeño porcentaje adicional (habitualmente un 3 % o un 5 %, con un tope de unos 600 €) en concepto de cobertura por fallecimiento. Este importe tributará en el Impuesto sobre Sucesiones y Donaciones, según la normativa aplicable en cada comunidad autónoma.

- Si el beneficiario fallece cuando ya está cobrando la renta vitalicia, lo normal es que los beneficiarios no reciban nada del capital, más que la indemnización del seguro. Al fin y al cabo, se trata de una renta vitalicia, que por definición se cobra mientras el beneficiario viva. Sin embargo, hay algunos PIAS que establecen una especie de período garantizado, de modo que si la persona muere antes de transcurrido ese plazo (cierto número de meses o años de cobro de renta), se retribuye a los herederos con un cierto importe.

De todos modos, consulta las condiciones particulares de tu PIAS para comprobar qué reglas se aplican en cada caso.

➡️ #6. Ventajas fiscales de los PIAS: ¿cómo tributan?

La fiscalidad de los PIAS es uno de los aspectos más atractivos de este producto, aunque también uno de los más rígidos.

Aunque el tema tributario puede cambiar en cualquier momento y varía de país a país, te resumo brevemente las principales ventajas fiscales y tributación de los PIAS en España, siempre que cumplas con todos los requisitos que marca la ley:

- La rentabilidad que se haya generado en la constitución de la renta vitalicia asegurada (diferencia entre el valor actual de la renta y la suma de las primas satisfechas) se encuentra exenta del IRPF.

- La renta vitalicia que percibas tributará como rendimiento del capital mobiliario, de conformidad con los porcentajes establecidos para las rentas vitalicias inmediatas. A estos efectos, se considera rendimiento de capital mobiliario el resultado de aplicar a cada anualidad los siguientes porcentajes reductores, en función de la edad que tengas en el momento de constituir la renta:

- Menores de 40 años: solo se tributa por el 40% del importe, con un tipo efectivo de tributación del 7,6%.

- Entre 40 y 49 años: solo se tributa por el 35%, con un tipo efectivo del 6,65%.

- Entre 50 y 59 años: se tributa por el 28%, a un tipo efectivo de tributación del 5,32%.

- Entre 60 y 65 años: se tributa por el 24% a un tipo efectivo del 4,56%.

- Entre 66 y 69 años: se tributa por el 20% a un tipo efectivo del 3,8%.

- Más de 70 años: se tributa por el 8% a un tipo efectivo del 1,52%.

Te lo explico más fácilmente con un ejemplo:

Un beneficiario del PIAS que tenga 68 años y que haya acumulado un capital de 80.000 €. Supongamos que la renta vitalicia fuese de 1.100 € al mes.

Al cabo del año, habría cobrado 1.100 € x 12 = 13.200 €.

De acuerdo con los tramos anteriores, solo tributaría por el 20 % de ese importe como rendimiento del capital mobiliario, es decir, por 2.640 €. A esta cantidad se le aplicaría el tipo del primer tramo de la base del ahorro (19 %).

Por tanto, solo pagaría 501,60 € en concepto de IRPF, lo que equivale a un tipo efectivo del 3,8 % sobre el total de la renta cobrada.

- Si rescatas el PIAS de una sola vez (es decir, en forma de capital y no de renta), tributarás en función del tramo de IRPF que corresponda a tu ganancia patrimonial (sin reducciones), al igual que sucedería con los dividendos:

- Ganancia patrimonial hasta 6.000 €: 19%.

- Ganancia patrimonial entre 6.000 y 50.000 €: 21%

- Ganancia patrimonial entre 50.000 y 200.000 €: 23%

- Ganancia patrimonial entre 200.000 y 300.000 €: 27%

- Ganancia patrimonial de más de 300.000,01 €: tipo impositivo del 30%.

✅ PIAS inversión: ¿en qué invierten los Planes Individuales de Ahorro Sistemático?

Como te decía, tradicionalmente, los PIAS invertían en productos de renta fija de bajo riesgo, como por ejemplo bonos, Letras del Tesoro, etc.

Sin embargo, ya existen algunos Planes Individuales de Ahorro Sistemático que destinan parte de la inversión a una cartera de fondos (renta variable y/o renta fija), ya sean fondos de inversión tradicionales, fondos indexados o, incluso, ETFs.

Lógicamente, la rentabilidad de estos PIAS te permiten acercarte a la media histórica de la renta variable (en torno al 8%), con un poco más de riesgo que los anteriores. De todos modos, la diversificación y el hecho de realizar aportaciones periódicas, contribuyen a disminuir el nivel global de riesgo del producto.

Eso sí, no te olvides de tener en cuenta el impacto de las altas comisiones de estos planes, que pueden hacer que acabes con una rentabilidad neta bastante más baja.

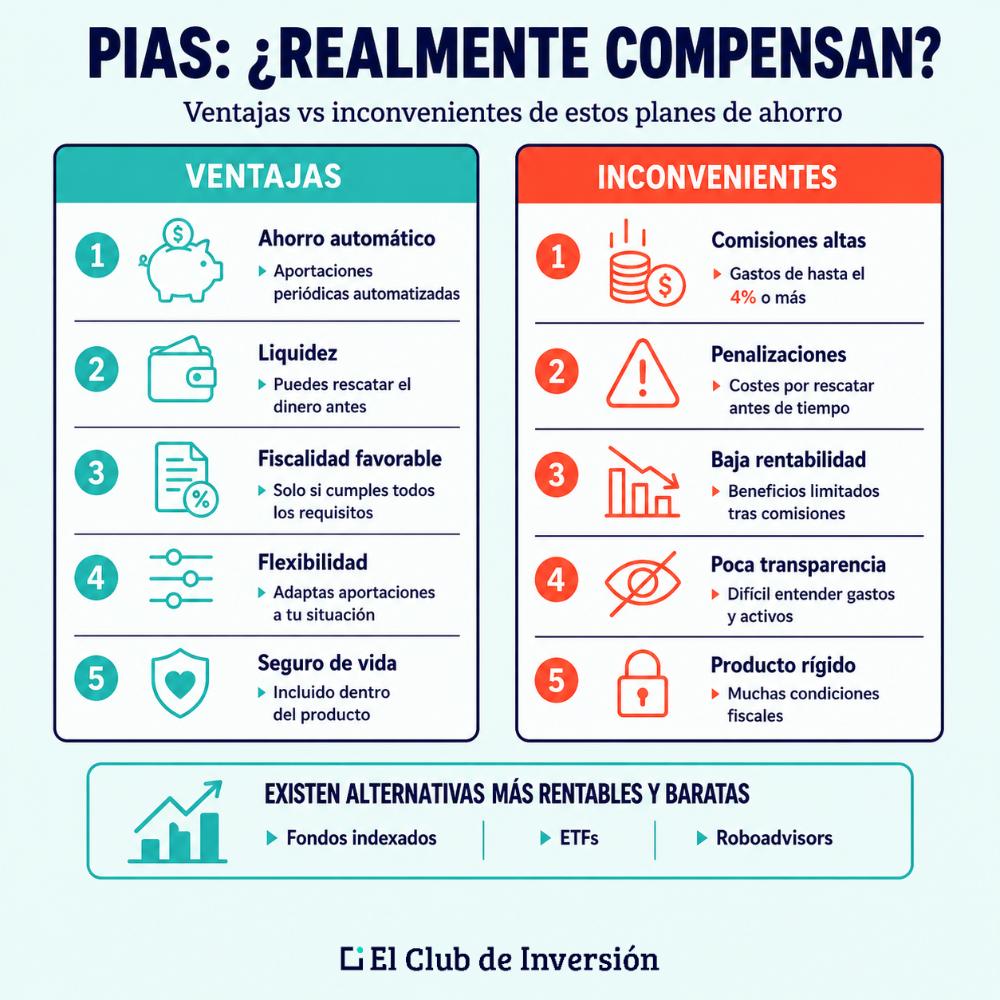

✅ Ventajas y desventajas de los PIAS

Aunque ya te he comentado varias, veamos cuáles son las principales ventajas y desventajas de contratar un Plan Individual de Ahorro Sistemático:

➡️ #1. Ventajas de los PIAS

De entre las ventajas de los PIAS, destacan las siguientes:

- Posibilidad de ahorrar mediante aportaciones periódicas: si eres una persona poco disciplinada y no conoces otros productos, al menos conseguirías automatizar tu ahorro. De todos modos, yo sigo prefiriendo productos como los roboadvisors, que son incluso más sencillos y te permiten generar mayores rentabilidades a un menor coste.

- Liquidez y disponibilidad: puedes rescatar tu dinero cuando quieras, aunque eso supone perder las ventajas fiscales que justificarían la contratación de un PIAS. Además, la entidad puede imponerte ciertas penalizaciones adicionales en estos casos.

- Rentabilidad asegurada: únicamente se da en el caso de los PIAS garantizados y suele ser muy baja.

- Fiscalidad favorable: aunque ya hemos visto que solo podrás disfrutarla si cumples todos los requisitos y con las limitaciones que marca la ley. Además, ten en cuenta que esa pequeña ventaja fiscal puede ser muy inferior al coste de oportunidad que estarías teniendo por no destinar tu capital a otros productos o activos más interesantes.

- Flexibilidad para adaptar las aportaciones en función de tus posibilidades: en cualquier caso, esto no es algo exclusivo de los PIAS.

- Protección a través de un seguro de vida: lógicamente, también es algo que podrías contratar por separado si te interesase.

Como ves, son todas ventajas muy relativas y, en su mayoría, no exclusivas de los PIAS. Por ejemplo, los planes de pensiones (de los que tampoco soy una gran defensora) también disfrutan de ciertas exenciones fiscales, y los fondos de inversión y fondos indexados también te permiten diferir impuestos.

En cuanto al seguro de vida, si tienes hipoteca, es muy probable que ya lo hayas contratado al mismo tiempo, puesto que los bancos los suelen incluir en el pack. No obstante, nada te impide tener varios seguros de vida y que puedan cobrarlos todos tus herederos.

En cualquier caso, si empiezas a aprender sobre inversiones, pronto te darás cuenta de que hay formas de ahorrar e invertir para el futuro que pueden ser mucho más rentables, baratas e interesantes que un PIAS o un plan de pensiones.

➡️ #2. Inconvenientes de un plan de ahorro PIAS y por qué no siempre es la mejor opción

Mientras que las ventajas de los PIAS no son demasiado relevantes (al menos, bajo mi punto de vista), otra cosa sucede con las desventajas.

Así, te diría que los principales inconvenientes de estos planes son los siguientes:

- Comisiones y gastos elevados: además de las propias de los activos en los que inviertan (por ejemplo, fondos), las aseguradoras suelen establecer comisiones por diferentes conceptos. Por ejemplo, por la constitución, por el rescate, comisiones de gestión, de rendimiento, etc. De hecho, en algunos PIAS, los gastos pueden llegar a rondar el 4% o, incluso, más.

- Penalizaciones: además de la pérdida de la ventaja fiscal, muchas entidades establecen penalizaciones adicionales por el rescate anticipado del capital.

- Baja rentabilidad: la rentabilidad de los PIAS suele ser bastante baja, incluso los que invierten en renta variable, sobre todo una vez descontados todos los gastos y comisiones.

- Escasa transparencia: muchas veces es difícil tener claro qué comisiones se aplican y por qué conceptos, cuáles son los activos concretos en los que invierte el PIAS el dinero, cuáles son las penalizaciones por rescate anticipado, etc.

- Límites a las ventajas fiscales: las condiciones que la ley impone para poder disfrutar de las ventajas fiscales de los PIAS hacen que se trate de un producto bastante rígido y, para la mayoría de perfiles, escasamente interesante.

Por estos motivos, y salvo casos muy concretos, considero que un Plan Individual de Ahorro Sistemático no es la mejor opción para quienes buscan maximizar la rentabilidad neta de su inversión.

Más abajo te sugiero otras alternativas que, personalmente, me parecen más interesantes que el PIAS para aportaciones periódicas.

✅ Mejores PIAS del mercado: ¿cómo elegir un buen PIAS?

Si estás convencido de contratar uno, te recomendaría revisar a fondo los distintos seguros PIAS disponibles en el mercado, para tratar de encontrar el más favorable para tu caso concreto.

Para ello, fíjate especialmente en los siguientes aspectos:

- Cuáles son las comisiones y gastos asociados a los distintos seguros de ahorro PIAS.

- Qué penalizaciones se aplican en caso de rescate anticipado.

- Cuál ha sido la rentabilidad histórica de los planes.

- En qué activos concretos invierte el PIAS el importe de las aportaciones periódicas.

- Cuáles son las características y condiciones particulares del seguro de vida.

De este modo podrás ir delimitando cuáles son los mejores PIAS disponibles en el mercado y elegir el que mejor se adapte a tu perfil y necesidades.

✅ Alternativas a los PIAS: ¿hay mejores formas de ahorrar para la jubilación?

Si no tienes un especial interés por contratar un PIAS, puedo sugerirte otras alternativas para ahorrar y para rentabilizar tu dinero, incluso aunque estés empezando en el mundo de las inversiones.

- Como productos de ahorro, quizás las mejores opciones sean las dos que ya te mencioné más arriba:

- Para invertir en renta fija, podrías optar por:

- Contratar directamente Letras del Tesoro, Bonos u Obligaciones del Estado.

- Invertir en uno o varios ETFs o fondos indexados de renta fija, que te pueden ofrecer una gran diversificación con bajo coste.

- Si quieres invertir en renta variable, hay varias alternativas interesantes:

- Los roboadvisors son ideales si no quieres complicarte la vida, ya que puedes programar aportaciones periódicas para que el algoritmo las invierta automáticamente. Además, también hace todos los rebalanceos que sean precisos para adecuarse a tu perfil de riesgo. Para mí, los mejores roboadvisors a día de hoy son MyInvestor e Indexa Capital.

- Si puedes dedicar un poco más de tiempo a tus inversiones, podrías comprar directamente algún ETF o fondo indexado de renta variable. Te ofrecen una enorme diversificación con comisiones bajísimas.

- Para perfiles más avanzados y a partir de un cierto capital, podrías empezar a plantearte otros tipos de inversión:

- Inversión directa en acciones para generar plusvalías.

- Invertir en dividendos: sin duda, es una de las mejores formas de generar rentas pasivas sostenibles en el tiempo, que es justo lo que conviene durante la jubilación. Si son empresas de calidad y con un amplio historial de dividendos, es una magnífica opción para conseguirlo.

- La inversión inmobiliaria es también una forma de obtener rentas pasivas gracias al capital acumulado durante toda la vida. Aunque requiere cierto trabajo para localizar buenos inmuebles y gestionar los alquileres, es una muy buena opción.

✅ [Conclusión] ¿Es realmente interesante contratar un PIAS para complementar tu jubilación?

Como has podido comprobar, los PIAS combinan tres elementos en un solo producto: aportaciones periódicas, un seguro de vida y la posibilidad de cobrar una renta vitalicia con una fiscalidad favorable a partir de los 5 años.

Sobre el papel, suena atractivo. Sin embargo, en la práctica, arrastran inconvenientes que conviene tener muy presentes: comisiones elevadas que erosionan la rentabilidad neta, baja rentabilidad histórica, escasa transparencia y una rigidez considerable si necesitas acceder a tu dinero antes de tiempo.

Por eso, antes de firmar uno, es fundamental que conozcas al detalle sus reglas de juego y, sobre todo, que lo compares con otras opciones que tienes encima de la mesa: desde depósitos y cuentas remuneradas hasta fondos indexados, ETFs, roboadvisors o inversión en dividendos.

Al fin y al cabo, la planificación de tu jubilación es una de las decisiones financieras más importantes de tu vida, y cada euro que destinas a un producto u otro tiene consecuencias acumuladas durante décadas.

➡️ [Opinión personal de Andrea] Por qué los PIAS no son mi producto favorito para preparar la jubilación

Mi conclusión sobre los PIAS es bastante clara: salvo en casos muy concretos, no me parecen especialmente interesantes para prácticamente ningún perfil.

Y quizás te estés preguntando algo lógico: si tienen tan pocas ventajas reales, ¿por qué son tan conocidos y por qué los bancos los promocionan con tanto entusiasmo? En mi opinión, la respuesta tiene dos caras.

Por un lado, están las elevadas comisiones que cobran estos productos, que permiten a las entidades destinar grandes presupuestos a publicidad y dan un fuerte incentivo comercial a sus redes para colocarlos.

Por otro, está la labor de los bancos tradicionales, que muchas veces ofrecen los PIAS a clientes con pocos conocimientos financieros que confían ciegamente en el asesoramiento de su entidad «de toda la vida», sin saber que detrás hay alternativas mucho más rentables, transparentes y baratas.

Y aquí es donde quiero insistir en algo importante: aunque no tengas conocimientos de inversión, disciplina de ahorro ni experiencia en los mercados, hoy existen herramientas que pueden ofrecerte mucho más por mucho menos.

Un buen roboadvisor, por ejemplo, automatiza las aportaciones, diversifica tu cartera, rebalancea según tu perfil de riesgo y cobra comisiones que son una fracción de las de un PIAS medio. Es decir, te ofrece lo mejor de la inversión sistemática sin las pegas de un producto rígido y caro.

¿Significa esto que debas cancelar tu PIAS si ya lo tienes contratado? No necesariamente. Si ya has dado el paso, mi recomendación es que lo mantengas hasta que puedas rescatarlo sin penalización y, por supuesto, aprovechando todas las ventajas fiscales a las que tienes derecho.

Eso sí, yo limitaría al máximo las nuevas aportaciones y destinaría el resto de mi capacidad de ahorro a activos más rentables y con menores comisiones, como los fondos indexados, los ETFs o una cartera bien diversificada de dividendos.

En definitiva, los PIAS no son un producto «malo» en sí mismos, pero el coste de oportunidad de tener tu dinero ahí, en lugar de en alternativas más eficientes, suele ser demasiado alto. Y, en finanzas personales, ese coste invisible es el que marca la diferencia entre llegar a la jubilación con holgura o con justo lo necesario.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre los PIAS

La gran ventaja fiscal del PIAS se obtiene al rescatarlo en forma de renta vitalicia tras haber mantenido la inversión al menos 5 años.

En este caso, la rentabilidad generada durante los años de ahorro queda exenta de impuestos.

Solo pagarás por la renta mensual que recibas, aplicando unos coeficientes reductores según tu edad, lo que puede dejar el tipo impositivo efectivo entre el 1,52% y el 7,6%.

Según la normativa tributaria actual en España, el límite máximo anual que puedes aportar a un PIAS es de 8.000 €.

Este límite es totalmente independiente de lo que aportes a otros sistemas de previsión social, como los planes de pensiones.

Asimismo, existe un límite total acumulado por contribuyente de 240.000 € a lo largo de toda la vida del contrato.

La principal diferencia es la disponibilidad del dinero y el tratamiento fiscal.

El PIAS es líquido y permite rescatar el capital en cualquier momento, mientras que el plan de pensiones solo se rescata en supuestos tasados (jubilación, desempleo, etc.).

Fiscalmente, el plan de pensiones reduce la base imponible del IRPF hoy, pero el PIAS ofrece mejores exenciones en el futuro si se cobra como renta vitalicia.

Existen diversas opciones más rentables y, en general, con menores comisiones que los PIAS:

- Depósitos a plazo fijo y cuentas remuneradas, ideales para quienes buscan seguridad y liquidez.

- Letras del Tesoro, bonos y obligaciones del Estado, alternativas de renta fija pública de gran seguridad.

- ETFs o fondos indexados de renta fija, que ofrecen diversificación con bajos costes.

- Roboadvisors, que automatizan la inversión en fondos indexados y ajustan la estrategia según el perfil de riesgo.

- Fondos indexados y ETFs de renta variable, con mayor potencial de rentabilidad a largo plazo.

- Inversión directa en acciones o dividendos, adecuada para perfiles más avanzados.

Dependiendo de tu perfil de riesgo y del horizonte de inversión, algunas de estas opciones pueden ser más atractivas que un PIAS.

Los PIAS son conocidos por tener estructuras de costes algo complejas y, en ocasiones, elevadas.

Pueden incluir comisiones de apertura o constitución, gastos de gestión de la cartera, comisiones de rendimiento y el coste de la prima del seguro de vida.

En algunos casos, estos gastos totales pueden llegar a rondar el 4%, lo que supone un lastre importante para el crecimiento del ahorro a largo plazo.

Un PIAS es un seguro de vida ahorro diseñado para acumular capital a largo plazo. Permite realizar aportaciones periódicas o únicas que se invierten en diferentes activos financieros.

El objetivo es complementar la pensión pública mediante una renta vitalicia en la jubilación.

Si el titular fallece antes de empezar a cobrar la renta, los herederos reciben el capital acumulado más una pequeña indemnización por el seguro de vida.

Este capital tributará bajo el Impuesto sobre Sucesiones y Donaciones según la comunidad autónoma correspondiente.

Si el titular ya estaba cobrando la renta vitalicia, generalmente los herederos no reciben nada, a menos que el contrato incluya una cláusula de período garantizado de cobro.

La rentabilidad de un PIAS depende de la entidad y del tipo de inversión realizada:

- Tradicionalmente, los PIAS han invertido en productos de renta fija de bajo riesgo, con rentabilidades similares a depósitos a plazo fijo.

- Algunos PIAS más modernos permiten invertir en renta variable, ofreciendo mayor rentabilidad potencial, aunque con más riesgo.

Los rendimientos generados no están sujetos a retención del IRPF hasta el momento del rescate.

Si se constituye una renta vitalicia después de 5 años, la rentabilidad obtenida está exenta de tributación

La renta vitalicia tributa con reducciones significativas según la edad del asegurado al constituirla.

Sí, es posible realizar un rescate anticipado en cualquier momento, ya que los PIAS ofrecen liquidez, a diferencia de otros productos.

Sin embargo, si retiras el dinero antes de los 5 años desde la primera aportación, perderás todos los beneficios fiscales asociados.

Además, debes revisar tu contrato, ya que muchas aseguradoras aplican penalizaciones económicas por rescate anticipado, especialmente durante los primeros años.

2 comentarios en “¿Qué es un PIAS? Ventajas, desventajas y alternativas a los Planes Individuales de Ahorro Sistemático”

Me gustaria hacer test inversion gracias

Hola Annabel. Puedes encontrar el enlace en nuestra web, en recursos gratuitos. Saludos