Si alguna vez te has preguntado qué pasaría con tu dinero si el banco donde tienes tus ahorros quebrara, este artículo es para ti.

Básicamente, el Fondo de Garantía de Depósitos es tu red de seguridad en el sistema financiero español, protegiendo un importe considerable por cada titular y entidad.

En este artículo descubrirás cómo funciona el FGD, qué depósitos están cubiertos, cuáles quedan fuera y qué pasos debes seguir si tu entidad financiera entra en insolvencia.

Además, veremos cómo funciona este sistema en otros países, tanto de Europa como Estados Unidos y Latinoamérica.

Sin duda, se trata de una información esencial para que tus ahorros estén siempre protegidos.

✅ Definición y finalidad del Fondo de Garantía de Depósitos

El Fondo de Garantía de Depósitos (FGD) es una pieza clave del sistema financiero español y europeo.

Su principal objetivo es proteger a los ahorradores y fomentar la confianza en el sistema bancario, actuando como un mecanismo de seguridad cuando una entidad de crédito no puede devolver los depósitos.

Una vez aclarado qué es el Fondo de Garantía de Depósitos, te explico más en detalle su funcionamiento:

➡️ Objeto y función en el sistema financiero español

Este fondo actúa como un escudo protector que ofrece respaldo a los depositantes en caso de que una entidad de crédito no pueda devolver sus depósitos. De este modo, se mantiene la estabilidad del sistema bancario y se fomenta la confianza de los ciudadanos en las entidades financieras.

En la práctica, si un banco o caja entra en quiebra, los ahorradores pueden recuperar, hasta un límite establecido, el dinero que tienen depositado. Esto no solo actúa como una red de seguridad para los ciudadanos, sino que también evita situaciones de pánico y retiradas masivas de fondos que podrían agravar una crisis bancaria.

➡️ Evolución histórica y marco normativo

A lo largo de los años, el fondo ha ido evolucionando en respuesta a las necesidades del mercado y a los cambios económicos.

Esta adaptación ha sido respaldada por un marco normativo que permite su mejora continua y una mayor eficacia.

Creación y primeras regulaciones

El FGD fue creado en 1977 con el propósito de asegurar a los depositantes ante posibles quiebras de bancos y cajas.

Desde sus inicios, su evolución ha estado marcada por diversas reformas que han ido ampliando su cobertura y eficacia. Así, en un principio, el marco regulador era más laxo, permitiendo una diversidad de fondos más pequeños y específicos para cada tipo de entidad.

Cambios introducidos por el Real Decreto Ley 16/2011

La reforma más significativa tuvo lugar en 2011, cuando se aprobó el Real Decreto Ley 16/2011.

Esta legislación unificó los distintos fondos que existían en el país y creó el Fondo de Garantía de Depósitos de Entidades de Crédito (FGDEC). Gracias a esta unificación, se logró una mayor protección y simplificación, tanto para los depositantes como para las entidades adheridas.

En 2008 se produjo un cambio muy importante, ya que se incrementó el límite de garantía de 20.000 euros a 100.000 euros por titular y entidad.

Esta modificación fue resultado de la crisis financiera global que afectó a muchos países y buscaba restaurar la confianza de los ciudadanos en el sistema financiero, asegurando que una mayor parte de sus ahorros estuviera protegida ante cualquier eventualidad.

Así, podemos decir que, en buena medida, es fiable el Fondo de Garantía de Depósitos al contar con una normativa con rango de ley, armonizada a nivel europeo, y ser de adhesión obligatoria para las entidades financieras españolas, como luego veremos.

✅ Cobertura y tipo de depósitos garantizados

Ahora que ya conoces los orígenes del Fondo de Garantía de Depósitos en España, es momento de profundizar en qué depósitos están realmente protegidos:

➡️ Depósitos dinerarios asegurados

Los depósitos dinerarios son aquellos que se mantienen en una entidad de crédito y que están directamente garantizados por el fondo. Esta categoría incluye diversas opciones que los ahorradores utilizan a diario:

Cuentas corrientes y cuentas de ahorro

El Fondo de Garantía de Depósitos cubre las cuentas corrientes, así como las cuentas de ahorro o cuentas remuneradas, hasta el límite establecido en la normativa vigente.

Por tanto, como titular, puedes estar tranquilo: el FGD garantiza hasta 100.000 euros por titular y entidad, en caso de insolvencia del banco.

Recuerda que puedes simular los intereses de este tipo de productos en nuestra calculadora de cuentas remuneradas.

Depósitos a plazo fijo

Los depósitos a plazo fijo también forman parte de la categoría de depósitos dinerarios asegurados.

En este caso, el dinero se coloca en la entidad durante un periodo determinado, generando ciertos intereses a cambio.

Esta modalidad también se encuentra bajo la protección del Fondo, lo que permite que tengas un retorno asegurado, siempre dentro del límite establecido.

En nuestra web puedes encontrar una calculadora de intereses de depósitos si quieres simular distintas opciones antes de elegir la más interesante.

Depósitos en valores y otros fondos

Los depósitos en valores incluyen instrumentos financieros como bonos, acciones, participaciones en fondos y ETFs, etc.

Si bien no todos los instrumentos están necesariamente garantizados, aquellos que están sujetos a las regulaciones del fondo cuentan también con un importe garantizado de 100.000 euros por titular y entidad.

Esto se cubre con un compartimento del fondo distinto al destinado a cubrir los depósitos bancarios.

Ahora bien, ten en cuenta que el FGD nunca garantiza o compensa las pérdidas de valor debidas a oscilaciones del mercado.

Por último, es importante aclarar que el Fondo de Garantía de Depósitos no es lo mismo que el FOGAIN (Fondo de Garantía de Inversiones), que es otra institución distinta que, en este caso, protege valores e instrumentos financieros, no depósitos bancarios.

➡️ ¿Qué cubre el Fondo de Garantía de Depósitos para dos titulares?

Si las cuentas o depósitos pertenecen a dos o más titulares de forma conjunta, la garantía se multiplica por el número de titulares.

Así, el Fondo de Garantía de Depósitos cubre 100.000 euros no por cuenta, sino por depositante (titular) y por entidad.

Por tanto, si una cuenta tiene dos titulares, el FGD considera que hay dos depositantes distintos, y cada uno de ellos tiene su propia garantía de 100.000 €. Esto significa que una cuenta conjunta con dos titulares tiene, en la práctica, una cobertura total de 200.000 €.

➡️ ¿Cubre el FGD a las empresas?

Las empresas titulares de depósitos bancarios también están cubiertas por el Fondo de Garantía de Depósitos en España, tal y como establece la normativa.

No obstante, hay ciertas excepciones, como es el caso de las aseguradoras y las sociedades de inversión mobiliaria.

➡️ Exclusiones: depósitos que no cubre el FGD en España

Tal y como indica la normativa oficial, el FGD no garantiza determinados tipos de depósitos, fundamentalmente aquellos para los que la entidad afectada no aseguraba la devolución íntegra de su nominal, o los depósitos realizados por determinadas sociedades, como por ejemplo empresas aseguradoras o sociedades de inversión mobiliaria.

Tampoco están garantizados por el FGD los planes de pensiones ni los PIAS.

Ten en cuenta que muchas entidades, sobre todo los llamados «neobancos», pueden ofrecer distintos tipos de productos, algunos de cierta complejidad, y que no siempre van a estar cubiertos por el FGD.

Así, en determinados casos de productos de inversión, podrán acogerse al FOGAIN o institución equivalente del país de la entidad.

✅ Importe y límites del Fondo de Garantía de Depósitos

Aunque ya he mencionado el importe cubierto por el FGD, es importante conocer algunas peculiaridades de cálculos, así como ciertos casos en los que el fondo te puede reintegrar la totalidad del importe depositado (sin límite).

Te lo explico en detalle a continuación:

➡️ ¿Cuánto dinero garantiza el FGD en España? Límite general

Actualmente, se establece que existe una garantía máxima de 100.000 euros por titular y entidad en caso de que esta incurra en insolvencia.

Este límite se aplica independientemente de la cantidad de cuentas que mantengas en la misma entidad. Por tanto, si tienes varias cuentas en el mismo banco, el FGD garantiza un total que no superará esta cifra global.

➡️ Cálculo del importe garantizado en moneda extranjera

Si tienes fondos depositados en una moneda distinta al euro, el cálculo se efectúa tomando como referencia el tipo de cambio vigente en el momento en que se anuncia la insolvencia de la entidad financiera.

Este procedimiento busca garantizar equidad para todos los depositantes, independientemente de la divisa en la que mantengan sus ahorros.

➡️ Casos en que se garantiza el importe total depositado

Bajo ciertas circunstancias, el fondo puede garantizar la totalidad del importe depositado por un titular, más allá del límite general establecido.

Esta situación se aplica a los depósitos realizados en los tres meses anteriores a la fecha en la que se determine que la entidad afectada no puede devolver los depósitos y que encajen en alguno de estos supuestos (deben cumplirse ambas condiciones):

- Procedan de transacciones con bienes inmuebles de naturaleza residencial y carácter privado.

- Los que se deriven de pagos recibidos de forma puntual y vinculados al matrimonio, al divorcio, a la jubilación, al despido, a la invalidez o al fallecimiento.

- Los que estén basados en el pago de importes procedentes de seguros o indemnizaciones por perjuicios que sean consecuencia de un delito o un error judicial.

Estos casos especiales refuerzan el objetivo del fondo de proporcionar una red de seguridad sólida ante situaciones imprevistas, asegurando que te sientas respaldado y protegido.

➡️ ¿Cuánto dinero garantiza en otros países?

Hasta el momento hemos visto el importe que el FGD garantiza en España. Sin embargo, si vives en otro país o tienes contratadas cuentas o depósitos en bancos domiciliados en el extranjero, es importante conocer la cobertura que ofrecen las instituciones equivalentes.

Veamos, pues, cuánto cubre el fondo de garantía de depósitos (o entidad equivalente) en algunos de los países más conocidos:

- Países de la Unión Europea: se garantiza el importe de 100.000 € por titular y entidad, ya que la legislación está armonizada a nivel de la UE. Por tanto, cualquier fondo de garantía de depósitos europeo (UE 27) cubre ese importe, ya sea en Alemania, Francia, Italia, Bélgica, Austria, etc.

- Reino Unido: actualmente, el Financial Services Compensation Scheme (FSCS) garantiza un máximo de 85.000 libras.

- Suiza: 100.000 francos suizos.

- Noruega: 2 millones de coronas noruegas por depositante y entidad.

- Estados Unidos: 250.000 dólares, garantizados por la Federal Deposit Insurance Corporation (FDIC).

- México: 400.000 UDIs (Unidades de Inversión), equivalente a algo más de 3 millones de pesos.

- Colombia: 50 millones de pesos, garantizados por el Fogafin.

- Argentina: 25 millones de pesos, garantizados por el Seguro de Depósitos S.A. (SEDESA).

✅ Entidades de crédito adheridas al fondo de garantía de depósitos

Llegados a este punto, es importante saber qué entidades están obligadas a formar parte del fondo y cuáles quedan fuera, de acuerdo con la normativa vigente.

➡️ Participación obligatoria de entidades de crédito españolas

En el contexto de nuestro sistema financiero, la pertenencia al Fondo de Garantía de Depósitos es obligatoria para todas las entidades de crédito españolas (salvo el Instituto de Crédito Oficial, ICO).

Así lo dice expresamente el Real Decreto que regula este fondo. De este modo, todos los depositantes tendrán acceso a la misma protección.

En cualquier caso, puedes consultar el listado actualizado de entidades adheridas al FGD en este enlace.

Bancos, cajas de ahorro y cooperativas de crédito

Las principales entidades que deben adherirse son los bancos y cajas de ahorro, así como las cooperativas de crédito.

Estas instituciones son fundamentales en la captación de depósitos del público y, por tanto, su inclusión en el fondo es imprescindible para mantener la confianza en el sistema.

Sucursales de entidades no europeas

Las sucursales de entidades de crédito de Estados no miembros de la Unión Europea que operen en España se incorporarán al Fondo en los supuestos que se establezcan en los reglamentos.

Básicamente, deberán adherirse al Fondo si no cuentan con una cobertura equivalente en su país de origen.

En cualquier caso, te invito a revisar muy bien las condiciones y la seguridad de tus fondos siempre que mantengas una parte de tu dinero en entidades fuera de tu país de residencia.

➡️ Procedimiento de adhesión y comunicación a organismos europeos

El proceso por el cual las entidades de crédito se adhieren al Fondo de Garantía de Depósitos está claramente definido en la normativa. Este proceso garantiza que solo las entidades que cumplen con los requisitos adecuados puedan participar.

El Banco de España juega un papel crucial en esta fase, ya que es el encargado de gestionar la adhesión y notificar a la Autoridad Bancaria Europea. Esta supervisión asegura que se mantenga un estándar de calidad y seguridad en toda la Unión Europea.

✅ Organización y órganos de gobierno del Fondo

Conocer quién gestiona el fondo y cuáles son sus órganos de gobierno es esencial para entender su solidez y transparencia.

Te lo explico brevemente:

➡️ Comisión gestora del fondo

La comisión gestora es la encargada de administrar el fondo y velar por su correcto funcionamiento. Esta entidad tiene una composición diversificada y está formada por representantes que aportan distintas perspectivas y experiencias del sistema financiero español.

Composición y miembros designados

Los once miembros de la comisión gestora provienen de diversas instituciones, como el Banco de España, el Ministerio de Economía y otras entidades (como, por ejemplo, el FROB).

La pluralidad en su composición asegura que se tomen decisiones informadas y equilibradas.

Funciones y responsabilidades

Las funciones que desempeña la comisión gestora son muy amplias, destacando las siguientes:

- Administrar los recursos del fondo de forma eficiente.

- Implementar políticas para la protección de los depositantes.

- Coordinarse con las entidades adheridas para el cumplimiento de la normativa.

- Evaluar la situación financiera del fondo y proponer mejoras.

- Realizar seguimientos periódicos sobre los objetivos y los logros alcanzados.

➡️ Coordinación con el Banco de España y el Ministerio de Economía

Es fundamental que exista una alineación estratégica entre el fondo y las autoridades financieras del país. En este sentido, la coordinación con el Banco de España y el Ministerio de Economía permite una supervisión constante y el ajuste a las normativas vigentes.

Ambas instituciones ofrecen apoyo técnico y asesoramiento sobre la gestión del fondo, facilitando el flujo de información crítica que influye en la estabilidad financiera y la confianza de los depositantes.

Este trabajo conjunto también asegura que el fondo esté preparado para afrontar situaciones adversas en el sistema bancario.

➡️ Relación con la Autoridad Bancaria Europea

La relación con la Autoridad Bancaria Europea (ABE) es un componente clave en la estructura organizativa del fondo.

Esta entidad se encarga de supervisar y armonizar la regulación bancaria en la Unión Europea, lo que incluye aspectos relacionados con la garantía de depósitos.

El fondo debe mantener una comunicación fluida con la ABE para asegurar que su funcionamiento se alinee con los estándares europeos establecidos. Esto no solo fortalece la protección de los depositantes en España, sino que también contribuye a la estabilidad del sistema financiero en un contexto más amplio.

✅ Recursos financieros y financiación del Fondo de Garantía de Depósitos

Como es lógico, contar con un Fondo de Garantía de Depósitos que cubre posibles quiebras o insolvencias bancarias, requiere de una financiación adecuada.

Así, es imprescindible que el fondo sea solvente y suficientemente capaz de dar respuesta ante esas eventualidades, para garantizar la confianza de los ahorradores.

Te explico cómo se financia el FGD a día de hoy:

➡️ Contribuciones de las entidades adheridas

Cada entidad de crédito que forma parte del fondo está obligada a realizar contribuciones financieras anuales, de acuerdo con la normativa vigente.

Estas aportaciones son esenciales para crear un patrimonio que respalde eventuales devoluciones a los depositantes en caso de quiebras. El método de cálculo se basa en el volumen de depósitos que cada entidad tiene bajo su custodia, lo que significa que las entidades más grandes contribuyen en mayor medida.

➡️ ¿Cuánto dinero hay en el Fondo de Garantía de Depósitos?

El patrimonio del fondo se compone de las contribuciones acumuladas y de los ingresos generados por inversiones.

De acuerdo con el último informe financiero publicado, el patrimonio total del Fondo de Garantía de Depósitos asciende a 8.271 millones de euros.

La mayor parte de este patrimonio se invierte en deuda pública (Bonos del Estado, Obligaciones y Letras del Tesoro), que se considera una opción segura y líquida. Esta estrategia no solo asegura la disponibilidad de recursos, sino que también busca maximizar el retorno de las inversiones para fortalecer el fondo.

Como dato curioso, los propios informes de gestión del fondo indican que ese patrimonio cubriría menos del 1% de los depósitos bancarios asegurados por el FGD.

Aunque esto se ajuste a las directrices y normativas europeas, no deja de ser llamativo y recordarnos la importancia de diversificar nuestro dinero no solo en distintas entidades bancarias, sino también en diferentes países y tipos de activos.

➡️ Gestión financiera y disposición de los recursos

La gestión de los recursos financieros del fondo está supervisada por la comisión gestora, que es responsable de garantizar un uso eficiente y efectivo de los mismos. Esta entidad trabaja en colaboración con el Banco de España y el Ministerio de Economía para seguir regulaciones estrictas.

La disposición de estos recursos se reserva fundamentalmente para llevar a cabo compensaciones a los depositantes afectados por la insolvencia de una entidad adherida.

Al final, se trata de asegurar que el fondo no solo esté preparado para situaciones de emergencia, sino que también mantenga una robusta salud económica, lo que beneficia la confianza de los depositantes en el sistema financiero español.

✅ Procedimientos ante la insolvencia de una entidad adherida

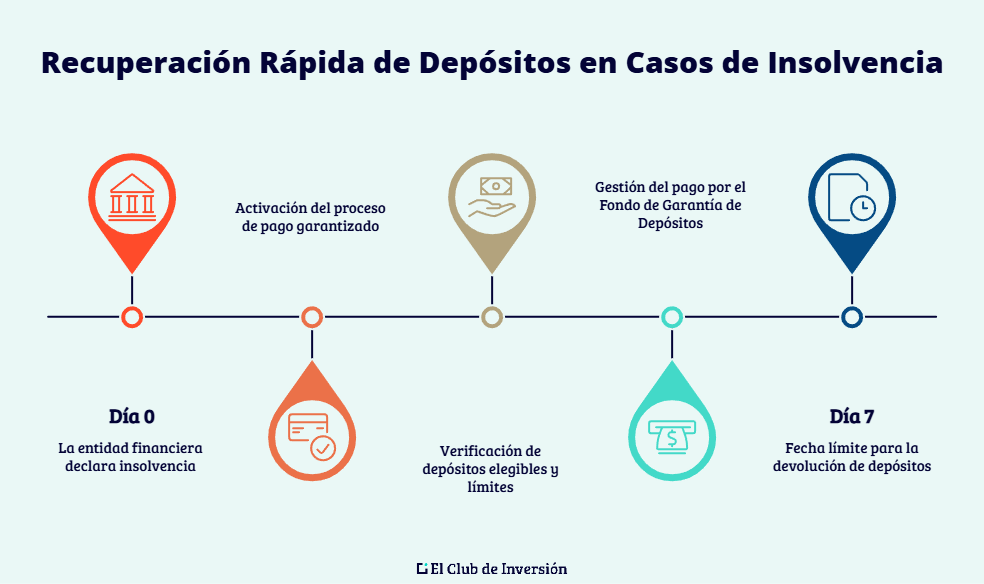

Cuando una entidad adherida cae en insolvencia, se activan unos procedimientos específicos para garantizar que los depósitos de los usuarios sean recuperados de manera rápida y efectiva.

Veamos, pues, cómo funciona el Fondo de Garantía de Depósitos en estos casos:

➡️ Activación y gestión del pago garantizado

El proceso de activación del pago garantizado se inicia de forma automática en el momento en que una entidad financiera declara insolvencia.

El Fondo de Garantía de Depósitos toma las riendas de la situación para garantizar que los depositantes puedan recuperar sus fondos. A partir de este anuncio, se establecen mecanismos para gestionar el desembolso de los pagos a los ahorradores.

La gestión del pago incluye la verificación de los depósitos elegibles y la aplicación de los límites establecidos por el fondo. Este proceso es administrado por la comisión gestora, que coordina la información necesaria entre los bancos y las autoridades competentes.

➡️ Plazos y canales para la devolución de depósitos

El tiempo de respuesta para la devolución de los depósitos depende de varios factores, incluyendo la complejidad del proceso de insolvencia y la rapidez con la que se recojan los datos necesarios de los depositantes.

De acuerdo con el reglamento vigente, la devolución de los fondos asegurados debe realizarse en un plazo no superior a siete días hábiles tras la declaración de insolvencia.

➡️ Un ejemplo real

El FGD ha tenido que intervenir en España en varias ocasiones. Te cuento un ejemplo real:

En 2015, el Banco Madrid entró en concurso de acreedores, tras ser intervenido por el Banco de España debido a presuntos problemas de blanqueo de capitales de su matriz (Banca Privada d’Andorra, BPA).

A partir de ese momento, el FGD se hizo cargo de devolver a todos los clientes de Banco de Madrid sus depósitos garantizados (hasta 100.000 € por titular). El proceso funcionó correctamente y los clientes recuperaron su dinero dentro de los plazos legales.

✅ Conclusión: la tranquilidad de tener tus ahorros protegidos

A lo largo de este artículo has descubierto cómo funciona el Fondo de Garantía de Depósitos, esa red de seguridad esencial que protege tus ahorros en España (aunque hay mecanismos equivalentes en la mayoría de países).

Como te decía al principio, esta institución es clave para mantener la confianza en el sistema financiero y garantizar que, ante una situación de insolvencia bancaria, tu dinero esté respaldado.

➡️ [Opinión personal de Andrea] Qué pienso yo del FGD

En mi opinión, conocer el funcionamiento del Fondo de Garantía de Depósitos es fundamental para cualquier ahorrador. De hecho, es algo que debería formar parte de la educación financiera esencial.

Pese a que la probabilidad de que tu banco quiebre es baja, saber que existe esta protección te permite dormir más tranquilo y tomar decisiones más informadas sobre dónde colocar tus ahorros.

De hecho, recuerda que la mejor estrategia siempre pasa por la diversificación, incluso si tus ahorros están por debajo de los 100.000 euros.

De este modo, te recomendaría repartir tu dinero entre distintas entidades bancarias e, incluso, podrías tener algunas cuentas y activos en el extranjero (dependiendo de tu perfil).

Actuando así, no solo maximizas la protección, sino que reduces el riesgo de concentración en un único sistema financiero.

En definitiva, y más allá de la existencia del FGD y el FOGAIN, una buena gestión debe combinar seguridad con rentabilidad, diversificación geográfica y adaptación siempre a tu perfil de riesgo y objetivos personales.

Por tanto, una vez asegurado tu fondo de emergencia en el banco, es muy importante que pienses en invertir el resto de tu dinero en algún activo que te permita no solo combatir la inflación, sino hacer crecer tu patrimonio.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre el Fondo de Garantía de Depósitos

Si mantienes depósitos en moneda extranjera, el fondo calcula la garantía aplicando el tipo de cambio vigente en la fecha de declaración de insolvencia.

En caso de que esta fecha coincida con un festivo, se utilizará el tipo de cambio del día hábil inmediatamente anterior.

Esta metodología busca garantizar equidad para todos los depositantes.

Sí, en la misma medida que a los bancos.

Sí, el Fondo de Garantía de Depósitos (FGD) protege a las empresas (personas jurídicas) exactamente igual que a los particulares (personas físicas), salvo en las excepciones que indica la normativa (aseguradoras, sociedades de inversión mobiliaria, etc.).

Sí, a día de hoy, Pibank se encuentra adherido al FGD español, a través de su matriz Banco Pichincha España.

Sí, a día de hoy, Banco Mediolanum se encuentra adherido al FGD español.

Sí, a día de hoy, Bankinter se encuentra adherido al FGD español.

Sí, a día de hoy, Deutsche Bank se encuentra adherido al FGD español.

N26 tiene un importe garantizado de hasta 100.000 € por el Sistema o Fondo de Garantía de Depósitos de Alemania (no el FGD español).

Sí, a día de hoy, Open Bank se encuentra adherida al FGD español.

Sí, a día de hoy, BBVA se encuentra adherido al FGD español.

Sí, a día de hoy, Caixabank se encuentra adherido al FGD español.

No, Revolut no se encuentra adherida al FGD español, pero sí a la institución pública «Deposit and Investment Insurance» de Lituania (el fondo de garantía de depósitos de Lituania), con la misma cobertura de 100.000 euros por depositante y entidad de crédito.

SelfBank es una entidad perteneciente a Singular Bank, banco que a día de hoy se encuentra adherido al FGD español.

Targobank fue absorbido en 2024 por Abanca, entidad que sí está cubierta por el FGD.

Trade Republic no está adherido al FGD español. Sin embargo, sus depósitos y cuentas se distribuyen entre varios bancos asociados, como Deutsche Bank, J.P. Morgan SE, HSBC o Citibank, donde Trade Republic mantiene cuentas fiduciarias ómnibus.

El efectivo de cada cuenta fiduciaria está protegido con hasta 100.000 € por cliente, al adherirse a fondos de garantía de distintos países.

Sí, a día de hoy, Wizink se encuentra adherida al FGD español.

Evo Banko fue absorbido por Bankinter en 2025, entidad esta última que sí se encuentra adherida al FGD español.

No, ING no se encuentra adherida al FGD español. Sin embargo, sí está cubierta por el fondo de garantía de depósitos holandés (neerlandés), con equivalente cobertura de 100.000 € por depositante y banco.

Sí, el límite de 100.000 euros se aplica por titular y por entidad.

Por lo tanto, si distribuyes tus ahorros en diferentes bancos, cada depósito estará garantizado hasta ese límite de forma independiente.

Esta es una estrategia inteligente de diversificación si tienes un patrimonio considerable.

Los depósitos que quedan fuera de la protección del fondo incluyen los de sociedades aseguradoras, aquellos que no garantizan la devolución íntegra del capital por parte de la entidad financiera y ciertos productos de inversión vinculados con activos de alto riesgo.

Es fundamental conocer estas exclusiones para gestionar correctamente tus ahorros.

Están obligados a adherirse al fondo todos los bancos, cajas de ahorro y cooperativas de crédito que operan en España, así como las sucursales de entidades de crédito no europeas que trabajen en territorio español y no cuenten con cobertura equivalente en sus países de origen.

El Fondo de Garantía de Depósitos está supervisado por el Banco de España, que asegura su correcta gestión y cumplimiento normativo.

Además, cuenta con la supervisión de la Autoridad Bancaria Europea, que vela por la armonización de la regulación bancaria a nivel continental, garantizando así los máximos estándares de seguridad.

En caso de insolvencia de tu banco, el Fondo de Garantía de Depósitos actúa automáticamente para proteger tus depósitos hasta el límite de 100.000 euros.

Mantente informado a través de los canales oficiales de la entidad y del propio fondo, y sigue las instrucciones que te proporcionen para la reclamación de tus depósitos garantizados.

El proceso suele completarse en un plazo máximo de siete días hábiles.

El fondo se financia mediante las contribuciones obligatorias de las entidades adheridas, que aportan recursos de forma proporcional al volumen de depósitos que custodian.

Este patrimonio se invierte principalmente en deuda pública para garantizar su liquidez y solvencia ante posibles crisis.

Actualmente, los 27 países de la UE ofrecen idénticas condiciones de cobertura de los depósitos y cuentas bancarias.

Por tanto, el fondo de garantía de depósitos italiano, el fondo de garantía de depósitos de Portugal, el alemán, belga, austríaco, etc. garantizan 100.000 € por titular y entidad.