Con esta calculadora de interés simple, podrás comprobar fácilmente cuánto ganarás con un depósito o una inversión, o cuánto tendrás que pagar por un préstamo.

Además, te explicaré cuál es la fórmula matemática para calcular el interés simple y en qué se diferencia de la del interés compuesto.

Como ahora veremos, aunque suele ser más interesante invertir en productos con interés compuesto, estos productos con interés simple y bajo riesgo también pueden tener un hueco en tu cartera.

Pero, antes de nada, aquí tienes la calculadora de tasa de interés simple:

✅ Calculadora de interés simple

Calculadora de interés simple

⬇️

Ahora ya has podido comprobar cuánto ganarás con tus inversiones gracias al interés simple. Si quieres tenerlas controladas en un único sitio y así poder realizar un seguimiento cómodo y efectivo que te permitirá tomar mejores decisiones, este recurso te será muy útil:

➡️ Cómo utilizar nuestra calculadora de tipo de interés para calcular el interés simple

El cálculo del interés simple con esta herramienta es muy fácil y rápido. Solo tendrás que completar la información de cada casilla con el dato que proceda en cada caso.

Ten en cuenta que hay dos formas distintas de usar la calculadora, que puedes seleccionar en el desplegable del campo «calcular»:

- Si eliges «capital final», te calculará el importe resultante de rentabilizar un capital, a un plazo y tipo de interés determinados.

- Por el contrario, si eliges la opción de calcular «Interés», obtendrás el tipo de interés que te permitiría obtener un determinado capital final, a partir de un capital inicial, durante el número de años indicado.

En general, la forma más habitual de usar una calculadora de interés simple es la primera.

Te explico brevemente los distintos campos de la calculadora:

- Capital inicial: es el importe de dinero que quieres invertir o el que te van a prestar.

- Capital final: es el importe de dinero resultante de la operación, al final del período pactado.

- Interés anual: es la tasa de interés anual que te ofrezca la inversión (un depósito, un bono de renta fija, etc.) o la que te van a cobrar por recibir el préstamo. La calculadora te permite también utilizar intereses negativos.

- Número de años y meses: es el tiempo que va a durar la operación, expresado en un determinado número de años y meses.

Una vez completadas todas las casillas, solo tendrás que hacer clic en el botón de «calcular» para ver exactamente cuántos intereses habría generado tu inversión o qué importe habrías tenido que pagar a cambio del préstamo. La herramienta lo calcula de forma casi instantánea.

Además, puedes utilizar el botón de «nueva simulación» para calcular una operación adicional y así poder compararla con la primera de forma muy sencilla.

Como verás, los resultados del cálculo se muestran de forma muy completa y fácil de entender:

- Un resumen con los datos principales.

- Una breve explicación del cálculo.

- Un gráfico de evolución del capital, para que puedas entenderlo de forma más intuitiva.

- Una tabla con el desglose de capital e intereses año a año.

De todos modos, si quieres saber más sobre el concepto de interés simple y la fórmula para calcularlo, en el siguiente apartado podrás resolver todas tus dudas.

✅ ¿Qué es el interés simple? Ejemplo y fórmula para calcularlo

Podemos definir el interés simple como el rendimiento que se obtiene sobre un capital inicial sin reinvertir los intereses generados, es decir, sin que estos se «capitalicen».

De este modo, en cada período (cada mes o cada año de la inversión o préstamo), el cálculo de los intereses se hace sobre el principal (es decir, sobre el importe que hayas invertido o sobre la parte del préstamo que te quede por devolver).

Esta es una diferencia radical con el concepto de interés compuesto, donde los intereses sí se capitalizan para generar nuevos intereses.

Veamos, entonces, cómo es la fórmula para calcular un interés simple.

➡️ Fórmula de cálculo del interés simple

Si quieres calcular el interés anual o mensual simple, solo tendrás que aplicar esta sencilla fórmula matemática:

I = Ci x r x t

Donde:

- I es el interés generado.

- Ci es el capital inicial (es decir, la cantidad de dinero invertida o prestada).

- r es la tasa de interés anual.

- t es el tiempo (expresado en años). Nuestra calculadora ya lo hace automáticamente. Si quieres hacerlo «a mano», tendrías que dividir el número de meses por 12 o el de días por 365.

Por tanto, para calcular el interés total generado, basta con multiplicar el capital inicial por el tipo de interés y por el tiempo transcurrido.

Por otra parte, si quisiéramos calcular el capital final (Cf), habría que sumar el interés generado al capital inicial, de acuerdo con esta simple fórmula:

Cf = Ci + I

Te lo explico mejor con un ejemplo:

➡️ Ejemplo de cómo calcular el interés simple

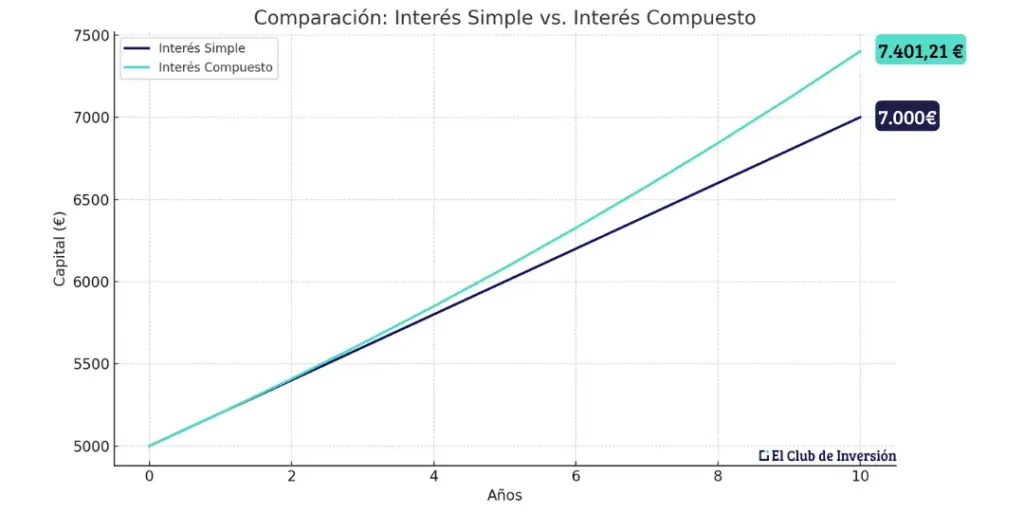

Imagínate que quieres invertir con interés simple un capital de 5.000 € en un producto de renta fija (por ejemplo, un bono), que te genera unos intereses del 4% anual, durante un período de 10 años.

Si aplicamos la fórmula para calcular el interés simple, vemos que cada año vas a recibir 200 € brutos en concepto de intereses o, lo que es lo mismo, 2.000 € al final de los 10 años:

I = 5.000 x 4% x 10 = 2.000 €

De este modo, también puedes calcular el capital final que obtendrás al cabo de los 10 años con la fórmula que veíamos:

Cf = 5.000 + 2.000 = 7.000 €

Por tanto, como te decía, los intereses simples se calculan siempre sobre los 5.000 € iniciales (y no sobre los 5.000 € más los intereses que se hubiesen generado anteriormente).

Desde luego, el resultado es muy diferente al que podrías obtener si se aplicase el interés compuesto. Te explico por qué.

✅ Calcula el interés compuesto vs. interés simple: diferencias

Tal y como puedes comprobar con nuestra calculadora de interés compuesto, si los intereses generados se van acumulando al capital inicial para generar nuevos intereses, el resultado puede ser radicalmente distinto.

Así, podemos verlo si aplicamos la fórmula del interés compuesto a un ejemplo similar al anterior: una inversión de 5.000 €, al 4% anual, durante 10 años.

Puedes calcular los intereses a través de este sencillo cálculo matemático:

Cf = Ci (1+r)n, donde:

- Cf es el capital final o el resultante al final del último período.

- Ci es el capital inicial o la inversión inicial que realices.

- r es el tipo o tasa de interés, para el cálculo del interés compuesto anual o de otro período.

- n es el número de períodos.

Por tanto, tendríamos el siguiente resultado para esa inversión con interés compuesto:

Cf = 5.000 (1+0,04)10 = 7.401,21 €

Como ves, habrías obtenido 401,21 € más que en el caso del interés simple.

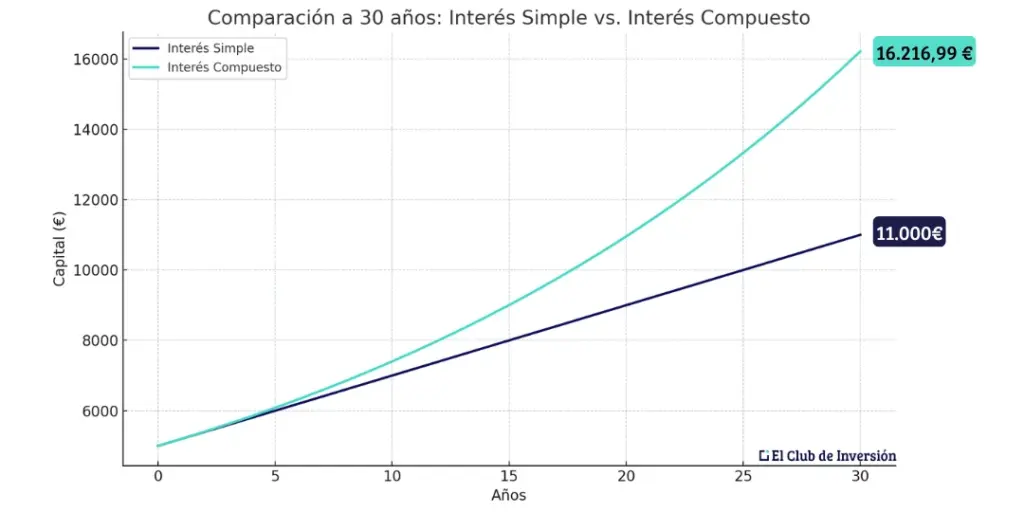

Esto es lo que suele llamarse «efecto bola de nieve», que es más visible a medida que lo aplicamos a un período de tiempo más amplio.

Por ejemplo, si tenemos en cuenta la misma casuística, pero ampliamos la duración de 10 a 30 años, se aprecia mucho más la diferencia entre el interés simple y el compuesto:

De ahí que sea tan interesante tener un horizonte de inversión de largo plazo y elegir productos que nos permitan aprovechar la «magia» del interés compuesto. Calcula el interés compuesto y te sorprenderás.

En el caso de los depósitos a plazo fijo, los intereses no se capitalizan automáticamente, ya que rige el interés simple. Ahora bien, podrías conseguir el efecto de interés compuesto si, de forma manual, tomas el capital final y lo reinviertes en un nuevo depósito.

Con nuestra calculadora de intereses de depósito puedes simular los rendimientos que irías consiguiendo en cada operación sucesiva.

En el caso de las cuentas remuneradas, los intereses sí se capitalizan, operando el interés compuesto. Puedes comprobarlo tú mismo en nuestra calculadora de cuenta remunerada.

De todos modos, cualquiera de estos dos productos te van a ofrecer rentabilidades bastante bajas.

✅ ¿Por qué invertir en productos con interés simple?

Efectivamente, invertir en productos que generen intereses compuestos, como acciones, ETFs, fondos indexados o fondos de inversión, tiene un potencial de rentabilidad mucho más elevado.

Piensa que, mientras no vendas el activo, los rendimientos se van acumulando. Así, por ejemplo, podemos tener acciones de una empresa que suban un 7% en un año. Si el año siguiente suben un 8%, esta subida opera sobre el precio total que tenían a finales del primer año (y no sobre el precio de compra), por lo que también entraría en juego el factor del interés compuesto.

El inconveniente es que este tipo de activos suelen ser bastante más arriesgados, por lo que te expones a perder parte o, incluso, todo tu capital.

Es cierto que puedes moderar mucho ese riesgo si diversificas suficientemente y te adaptas a tu perfil de riesgo como inversor.

Pero nunca va a ser un riesgo tan bajo como en muchos de los productos que te ofrecen un interés simple (como los depósitos a plazo, Bonos del Estado, etc.).

En consecuencia, los productos de bajo riesgo con interés simple pueden ser interesantes para distintos casos:

- Personas con un perfil de riesgo extremadamente conservador, que quieren preservar su capital con el máximo nivel de seguridad, aun sacrificando la rentabilidad. De todos modos, incluso en estos casos, creo que es posible incorporar una pequeña parte de activos que generen intereses compuestos.

- Como parte de una cartera bien diversificada, en la proporción que mejor encaje con tu perfil como inversor.

- De forma transitoria, para obtener una pequeña remuneración por un capital que posteriormente quieres dedicar a otra inversión más arriesgada. Así, por ejemplo, si quieres ahorrar un cierto importe para invertirlo en acciones de una empresa o para dar la entrada a una casa, en vez de tenerlo en una cuenta corriente, podrías ir acumulándolo en una buena cuenta remunerada.

De todos modos, utilizar una calculadora con tasa de interés simple puede ser el primer paso para que empieces a informarte sobre otras opciones de inversión mucho más rentables. Eso sí, cualquier producto que elijas debería estar perfectamente alineado con tu perfil como inversor.

✅ [Conclusión] Calcula el interés simple, pero trata de ir más allá

Si utilizas el interés simple para calcular el rendimiento de tus inversiones, podrás averiguar exactamente el importe que te van a generar productos como los depósitos, cuentas remuneradas, bonos y similares.

Pero no te quedes ahí.

Usa nuestra calculadora de interés simple y compuesto para comparar rentabilidades con cifras reales y utilizando el horizonte temporal que mejor encaje con tu caso concreto.

Así podrás comprobar fácilmente cuál es la diferencia entre invertir con uno u otro tipo de productos, sobre todo si lo aplicas a un plazo de tiempo relativamente amplio.

Y es que, a medida que pasan los años, se agranda la diferencia entre invertir con intereses simples o compuestos.

Como te decía, esto no quiere decir que debamos despreciar o ignorar productos como las cuentas o los depósitos. Al contrario, pueden tener un perfecto encaje dentro de una estrategia de inversión bien diseñada.

Lo que me gustaría remarcar es que no suele ser buena idea limitarse a invertir con interés simple por desconocimiento o por un miedo excesivo que, a menudo, va a ser injustificado.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre nuestra calculadora de interés simple

Una calculadora de interés simple permite conocer de forma rápida cuánto ganarás con una inversión, cuánto pagarás por un préstamo o bien cuál sería el tipo de interés que te permitiría obtener un determinado capital final en un tiempo determinado, partiendo de una suma de dinero inicial.

Solo debes introducir el capital inicial, el tipo de interés y el plazo (o bien los capitales inicial y final y el plazo, si quieres calcular el tipo de interés).

La herramienta calcula automáticamente todos los parámetros sin necesidad de hacer cálculos manuales.

El interés simple se calcula multiplicando el capital inicial por la tasa de interés anual y por el tiempo expresado en años.

La fórmula es:

I = Ci x r x t

Por ejemplo, si inviertes 5.000 € al 4% anual durante 10 años, obtienes 2.000 € en intereses:

I = 5.000 x 0,04 x 10

La calculadora de interés simple es útil para planificar inversiones seguras y préstamos con condiciones claras. Así, te ayuda a visualizar los intereses exactos que recibirás o deberás pagar, según el capital, la tasa y el tiempo.

Por tanto, es especialmente práctica para comparar distintos productos financieros con rentabilidad fija y bajo riesgo.

Por otra parte, también te sirve para calcular a qué tipo de interés necesitarías invertir si quisieras conseguir un determinado capital final, a partir de uno inicial, en un plazo determinado.

Necesitas cuatro datos: el capital inicial, la tasa de interés anual, la duración de la inversión o préstamo y la unidad de tiempo (días, meses o años).

La calculadora te devuelve el importe exacto de intereses generados de forma casi instantánea.

La diferencia clave es que en el interés simple los intereses no se reinvierten, mientras que en el interés compuesto sí:

- En el interés simple, los intereses se calculan siempre sobre el capital inicial.

- En el interés compuesto, los intereses se suman al capital y generan nuevos intereses, aumentando la rentabilidad final.

Invertir con interés simple suele implicar productos de bajo riesgo como depósitos o bonos.

Son adecuados para perfiles muy conservadores, para diversificar la cartera o para inversiones temporales antes de pasar a productos más arriesgados.

Permiten preservar el capital y obtener una pequeña rentabilidad con alta seguridad.