Sin duda, las cuentas remuneradas son un producto que puede tener un papel importante de cara a la rentabilización de tus ahorros, sobre todo si priorizas la seguridad y estabilidad de tu dinero.

De este modo, aunque los intereses que ofrecen no son demasiado altos, pueden ser una opción muy interesante para albergar una pequeña parte de tu patrimonio o como producto de transición antes de realizar una compra o afrontar otro tipo de inversión.

En este artículo veremos cuáles son sus características más importantes, en qué hay que fijarse para elegir y cuáles son las cuentas mejor remuneradas a día de hoy.

✅ ¿Qué son las cuentas remuneradas?

Las cuentas remuneradas son un tipo de cuentas bancarias que ofrecen una rentabilidad en forma de intereses, que se abonarán con la periodicidad que se haya pactado.

Aunque este producto tiene ya una larga historia, lo cierto es que gana en popularidad en aquellas etapas en las que las subidas de tipos de interés las hacen más atractivas.

De todos modos, ten en cuenta que la mayoría de las cuentas remuneradas exigen unos ciertos requisitos o imponen algunas limitaciones para poder contratarlas. Por ejemplo, ingresar un cierto importe mínimo (o máximo), contratar algún producto adicional, realizar ciertas operaciones, etc.

Más abajo te lo explico en detalle.

Por otra parte, es también importante no confundir estas cuentas con otros productos similares, como las cuentas corrientes ordinarias o los depósitos bancarios.

✅ Cuenta remunerada vs. otros productos de ahorro

Efectivamente, hay diversos productos bancarios que nos permiten ingresar dinero a cambio de una cierta remuneración.

Te explico las principales características que los diferencian entre sí:

➡️ ¿Es lo mismo cuenta remunerada, cuenta de ahorros y cuenta corriente?

Las cuentas corrientes y las cuentas de ahorro se parecen mucho a las cuentas remuneradas, pero hay ciertos matices que los diferencian:

- Cuentas corrientes: están pensadas para realizar la operativa ordinaria que caracteriza a los bancos. Es decir, recibir ingresos, realizar pagos mediante transferencia bancaria, operar con tarjetas de débito o crédito, etc. A menudo, no ofrecen remuneración en forma de intereses o, si existe, es mínima.

- Cuentas de ahorro: son productos diseñados específicamente para ahorrar. Por tanto, muchas veces no permiten realizar operaciones ordinarias como las que acabamos de ver, algo que sí suele ser posible con la mayoría de cuentas remuneradas.

En consecuencia, de algún modo, podríamos decir que las cuentas remuneradas se encuentran a medio camino entre cuentas corrientes y cuentas de ahorro. Ofrecen cierta remuneración por los ahorros, pero también tienen la mayoría de funcionalidades que soportan las cuentas corrientes.

No obstante, a veces se confunden estos productos, incluso en ciertas denominaciones comerciales que utilizan las entidades financieras.

Por tanto, lo fundamental es que revises a fondo las condiciones de contratación de cada cuenta, para asegurarte de que responde a tus expectativas.

➡️ Diferencias entre cuentas remuneradas y depósitos

En este caso, las diferencias son más importantes. Así, los depósitos no son «cuentas bancarias» (aunque suelen ir asociados a una).

Se trata de un producto en el que únicamente se puede depositar un importe en efectivo, que queda inmovilizado hasta la fecha de vencimiento (en los clásicos depósitos a plazo fijo).

Esto también diferencia a los depósitos de las cuentas de ahorro, donde el capital siempre está disponible.

Por tanto, los depósitos no permiten realizar ninguna operación bancaria (como transferencias, etc.), más que el ingreso del principal y la posterior retirada de ese importe, junto con los intereses generados.

En caso de que necesites disponer de la cuantía depositada, lo habitual es que exista algún tipo de penalización. Esta puede ir desde la pérdida de parte de los intereses generados, hasta su pérdida total, según las condiciones acordadas.

De todos modos, si buscas un producto de este tipo, puedes estimar tus rendimientos a través de nuestra calculadora de intereses de depósitos, 100% gratuita.

✅ Una herramienta para reducir los efectos de la inflación

Como sabes, la inflación conlleva la pérdida de poder adquisitivo del dinero.

Por tanto, si lo guardas en efectivo, su valor real se verá reducido con el simple paso del tiempo, especialmente en épocas de inflación alta o moderada.

En este sentido, si quieres reducir el impacto de la inflación en tus ahorros, sin invertir en productos de riesgo, las cuentas remuneradas son una opción interesante.

Ahora bien, ten en cuenta que, en muchos casos, no van a permitirte neutralizar totalmente la tasa de inflación, pero sí al menos minorar sus efectos.

Si quieres batir a la inflación de forma sostenida en el tiempo, lo más habitual es que tengas que acudir a inversiones en activos de renta variable. Así, a cambio de un mayor riesgo y volatilidad, te ofrecen rendimientos potenciales mucho más elevados.

✅ ¿Son seguras las cuentas bancarias remuneradas?

Indudablemente, las cuentas remuneradas son uno de los productos de ahorro más seguros que existen.

Así, las que ofrecen entidades bancarias españolas suelen estar protegidas por el Fondo de Garantía de Depósitos (FGD).

Esto supone que, en caso de quiebra del banco o cualquier tipo de problema similar, el Fondo te puede compensar con hasta un máximo de 100.000 € por titular y entidad.

Lo mismo sucede con las entidades de los demás países miembros de la Unión Europea.

En este sentido, si vas a invertir importes más elevados, te conviene diversificarlos en distintas entidades.

Por último, recuerda que los países de fuera de la UE pueden tener límites diferentes y que esto no se aplica a productos de inversión, como algunos de los fondos de renta fija que te comentaré más adelante.

✅ ¿Qué hay que tener en cuenta para elegir una cuenta remunerada?

Como te decía, la contratación de las cuentas remuneradas suele ir asociada al cumplimiento de ciertas condiciones, que pueden variar significativamente entre las distintas entidades.

Además, las rentabilidades ofrecidas también pueden ser muy diferentes.

Desde luego, una de las mejores formas de comparar rendimientos para importes concretos es utilizar nuestra calculadora de cuenta remunerada. Es muy fácil de utilizar, 100 % gratuita y no tiene las limitaciones de otras calculadoras proporcionadas por los bancos.

En cualquier caso, veamos todos los aspectos que hay que considerar para elegir una cuenta remunerada que realmente merezca la pena:

➡️ #1. Rentabilidad: ¿cómo se calculan los intereses de las cuentas remuneradas?

Sin duda, para elegir una cuenta remunerada, la rentabilidad ofrecida es uno de los principales criterios a tener en cuenta.

En entornos de subida de tipos (una política de los bancos centrales que persigue el objetivo de contener la inflación), es habitual que se produzca una cierta «lucha por la captación de efectivo» por parte de las distintas entidades bancarias.

De ahí que podamos encontrar tipos de interés de cuentas remuneradas de lo más diversos, pudiendo llegar a ofrecer una rentabilidad del 4 o 5 % o incluso más en algunos casos, según fluctúen los tipos de interés fijados por el Banco Central.

Por otro lado, cuando los tipos oficiales se reducen, las cuentas remuneradas se ven forzadas a ofrecer rentabilidades más contenidas.

De todos modos, es importante que no te dejes llevar simplemente por el tipo de interés que se publicita con muchos de estos productos, ya que puede resultar algo engañoso. En este sentido, es importante que tengas en cuenta los siguientes parámetros:

- Pueden ofrecerse tipos de interés diferentes para distintos tramos temporales. Así, es habitual que se mencione un atractivo Tipo de Interés Nominal (TIN) para un pequeño período inicial y uno mucho menor para el resto del tiempo. Lo mejor es que te fijes en el dato de la TAE (Tasa Anual Equivalente), que indica la remuneración efectiva para todo el año.

- Podrían existir gastos y comisiones que, en la práctica, reduzcan la rentabilidad real que efectivamente vas a percibir.

- Además, tendrás que pagar impuestos por los intereses percibidos (como rendimientos del capital mobiliario en el IRPF).

Puedes verlo más claramente con este ejemplo:

Dispones de 10.000 € y te planteas contratar una cuenta remunerada que te ofrece un 5% TIN durante los 3 primeros meses y un 2% TIN los 9 siguientes. Para simplificar los cálculos, no tenemos en cuenta comisiones ni impuestos y consideramos que el saldo de 10.000 euros se mantiene durante todo el año:

- Durante los 3 primeros meses: 10.000 x (0,05/12) = 41,67 €

- Durante los 9 meses siguientes: 10.000 x (0,02/12) = 16,67 €

- Por lo tanto, los intereses totales serán: 41,67 x 3 + 16,67 x 9 = 275 €

De este modo, el saldo total de la cuenta, al final del año, será de 10.275 €.

En consecuencia, cuando analizamos cuentas remuneradas, la comparativa debe tener en cuenta todos estos factores relacionados con la rentabilidad, además de los que te comento en los siguientes apartados.

Como te decía, nuestra calculadora simplifica enormemente esta tarea y te ayuda a encontrar la mejor cuenta remunerada en cada momento.

➡️ #2. ¿Debo domiciliar mi nómina?

Sin duda, la exigencia de domiciliar la nómina para contratar la cuenta, es una de las grandes diferencias que existen entre las distintas ofertas comerciales de este tipo de productos.

Además, suele exigirse un importe mínimo de ingresos para poder contratar estas cuentas nómina remuneradas, aunque no acostumbra a ser demasiado elevado (alrededor de los 800 €).

Por supuesto, hay cuentas remuneradas sin nómina, pero el tipo de interés ofrecido suele ser significativamente menor, como luego veremos.

➡️ #3. Importe mínimo y saldo máximo

Muchos tipos de cuentas remuneradas establecen alguna exigencia en cuanto a estos dos aspectos:

- Exigir el ingreso de un importe mínimo en la cuenta, aunque esta condición no es demasiado habitual en la práctica bancaria.

- Establecer un saldo máximo a remunerar al tipo de interés que se oferta. Cualquier exceso se retribuye a un interés mucho menor. Este condicionante sí está presente en prácticamente todos los productos que he analizado para este artículo.

De este modo, puede que te interese contratar distintas cuentas remuneradas, para aprovechar las ofertas iniciales para «dinero nuevo», aunque esto haga un poco más complejas las gestiones.

Por otra parte, como luego veremos, si te excedes del importe que protege el Fondo de Garantía de Depósitos, también te convendría distribuirlo en distintas entidades.

Afortunadamente, con la generalización de la operativa online, estas gestiones no te llevarán demasiado tiempo.

➡️ #4. Comisiones y gastos

Si contratas una cuenta remunerada que tiene comisiones elevadas, puede que acabes con unos gastos que prácticamente «neutralicen» las ganancias percibidas por intereses.

Por tanto, antes de proceder a la contratación, infórmate bien acerca de todos los gastos y comisiones que puedan existir en las condiciones del producto:

- Comisiones de mantenimiento.

- Comisiones por transferencias bancarias.

- Gastos y comisiones de emisión, renovación o mantenimiento de tarjetas (débito o crédito).

- Otros gastos asociados al funcionamiento de la cuenta.

Esto es especialmente importante si vas a utilizar la cuenta remunerada para realizar operativa ordinaria.

➡️ #5. Plazo y permanencia

Como veíamos, muchas cuentas remuneradas (la mayoría) suelen limitar el plazo al que se aplica el tipo de interés más atractivo. Para períodos posteriores, la remuneración cae en picado.

De ahí que sea importante conocer la Tasa Anual Efectiva o TAE de la cuenta remunerada, de modo que sea más fácil realizar las comparaciones precisas antes de contratar.

No te dejes llevar por anuncios de intereses muy elevados, si solo se aplican durante un mes u otro período de tiempo muy reducido.

En algunos casos, también puede llegar a exigirse una determinada permanencia, aunque no es lo habitual.

➡️ #6. ¿Requiere contratar otros productos?

Algunas cuentas remuneradas están vinculadas con la contratación de otro tipo de productos. Lo más frecuente es asociarlas a una cuenta corriente ordinaria, a una tarjeta de débito o de crédito, etc.

Estudia bien cada caso, para saber si te conviene o no comprometerte.

Recuerda que las cuentas remuneradas o los depósitos se utilizan comercialmente para atraer nuevos clientes, que luego quedan vinculados a la entidad por un período de tiempo que puede alargarse de forma indefinida.

De todos modos, hoy en día los ahorradores tienen una mayor concienciación acerca de las diferentes ofertas comerciales y ya no recelan tanto en cambiar de entidad periódicamente.

➡️ #7. Ubicación de la entidad y garantía

Con las facilidades que nos da la operativa online, hoy en día, es muy sencillo acceder a cuentas remuneradas ofrecidas por un gran número de entidades no domiciliadas en España.

En estos casos, debes tomar en consideración algunas precauciones adicionales:

- Comprueba si el saldo está garantizado por alguna entidad pública y hasta qué límites. Recuerda que el Fondo de Garantía de Depósitos español y sus equivalentes en otros países de la UE responden de hasta 100.000 € por entidad y titular. En otros países, la garantía puede ser inferior.

- Si tienes más de 50.000 € en una cuenta remunerada en el extranjero (o en varias cuentas o cualquier otro conjunto de activos situados en el extranjero), deberás declararlo a la Hacienda española a través del Modelo 720.

Asegúrate de comprobar siempre estos extremos, sobre todo si no sabes mucho de la entidad bancaria, para evitar sustos de cara al futuro.

La llamada «guía de chiringuitos financieros» de la Comisión Nacional del Mercado de Valores (CNMV) puede servirte para evitar entidades poco fiables o sin supervisar. También puedes indagar un poco más sobre los chiringuitos financieros aquí, en nuestro artículo.

➡️ #8. Facilidad de contratación

La mayoría de cuentas remuneradas, hoy en día, pueden contratarse a través de internet. En algunos casos, puede que te requieran algún documento también en papel, pero esto es cada vez menos frecuente.

De hecho, muchos de estos productos bancarios son 100% digitales y puede que no incluyan determinados servicios presenciales (como, por ejemplo, la atención directa en oficina para pago de recibos o similares).

En general, las ventajas de tener una cuenta online son muchas y las desventajas, no demasiado importantes, sobre todo si ya tienes otra cuenta corriente más convencional.

➡️ #9. Otras ventajas

Algunas cuentas remuneradas ofrecen ventajas adicionales por su contratación, siempre que se cumplan las demás condiciones que establezca cada entidad. Algunos de estos beneficios suelen ser:

- La devolución de un porcentaje del importe de los recibos que se paguen a través de la cuenta.

- Promociones de cashback para las compras realizadas con tarjetas de débito o crédito asociadas a la cuenta. Es una ventaja similar a la anterior, de modo que te devolverán un pequeño porcentaje del importe que gastes en tus compras pagadas con tarjeta, ya sea en general o solo de determinados establecimientos.

- Regalos de bienvenida. Así, algunas entidades ofrecen determinados regalos para quienes abren cuentas con un enlace de referido. Más abajo encontrarás una recopilación de las mejores cuentas remuneradas, con enlaces a esta clase de promociones cuando existan, aunque cada vez son menos frecuentes.

Por regla general, este tipo de beneficios no suelen ser decisivos para optar por un producto u otro. Ahora bien, algunos neobancos sí pueden llegar a ofrecer promociones de cashback realmente interesantes, que pueden inclinar la balanza a favor de sus productos.

En consecuencia, analiza siempre todas las condiciones en su conjunto, para no dejarte llevar por aparentes ventajas que, a fin de cuentas, no van a ser significativas.

✅ Proceso de contratación de cuentas remuneradas

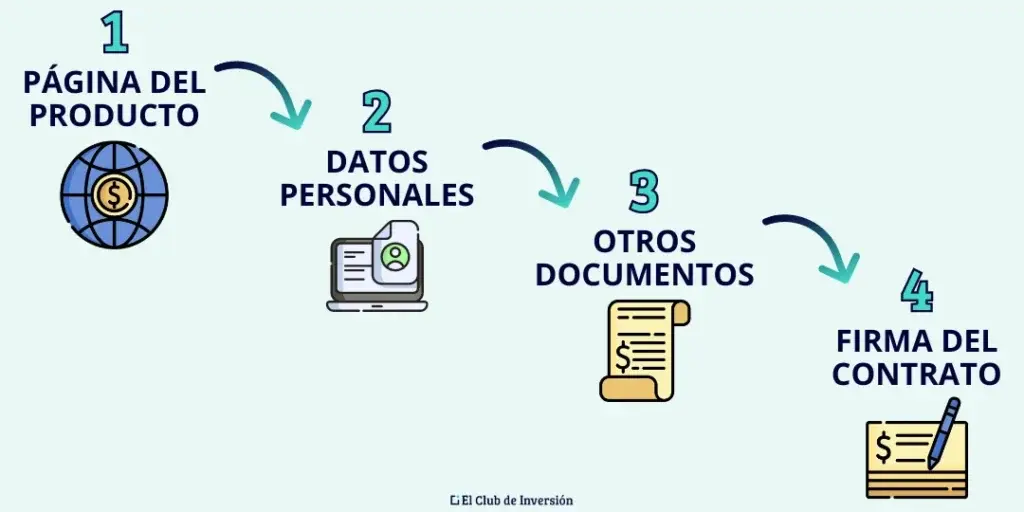

El proceso de contratación de la mayoría de cuentas remuneradas suele ser muy rápido y sencillo, realizándose íntegramente a través de internet.

Los pasos más habituales son los siguientes:

- Accede a la página del producto, en la web del banco correspondiente. Asegúrate de no entrar a través de enlaces sospechosos o e-mails que podrían ocultar un intento de phishing. Más abajo te dejo enlaces verificados a las cuentas remuneradas más interesantes.

- Proporciona tus datos personales, a través de los formularios que te indique el banco.

- Sube los documentos necesarios. Al menos, te pedirán una foto o una copia escaneada de tu DNI por ambas caras. En algunas entidades también pueden solicitarte la grabación de un pequeño vídeo a través de la webcam para confirmar tu identidad en el momento de la contratación.

- Firma el contrato de la cuenta remunerada. Habitualmente, es posible firmarlo de forma electrónica, ya sea mediante el uso de tu certificado digital o DNI electrónico, o bien a través de un servicio de firma digital de terceros.

En cuanto esté operativa la cuenta, ya podrás transferir los fondos que desees desde otra entidad en la que tengas cuenta.

✅ ¿Cuáles son las mejores cuentas remuneradas de 2026?

A continuación, te muestro una comparativa de cuentas remuneradas destacadas, en la que te resumo las condiciones más importantes de cada uno de los productos.

Como verás (con algunas excepciones), lo más común es que se ofrezca una rentabilidad en torno al 2% o, en algunos casos, del 3%. Rendimientos del 4 o del 5% son muy infrecuentes a día de hoy.

Además, estas rentabilidades pueden ir variando en función de las condiciones del mercado.

En cualquier caso, ten en cuenta que las entidades suelen cambiar con cierta frecuencia las condiciones, creando nuevos productos y eliminado otros de su catálogo de servicios.

Por este motivo, si quieres estar al día de las últimas novedades en productos de ahorro e inversión, te invito a suscribirte a mi newsletter 100% gratuita, donde encontrarás contenidos exclusivos para miembros de mi comunidad privada, que seguro que te interesan.

Además, es difícil responder a la pregunta de «cuál es la mejor cuenta remunerada en España» de forma absoluta, ya que hay diferentes condiciones que pueden o no ser adecuadas para distintas personas. Por ejemplo, en lo que se refiere a plazos, saldos máximos remunerados, productos asociados, etc.

Actualmente, esta es mi selección para el top de cuentas remuneradas, comparativa que iré actualizando de forma periódica:

(Ten en cuenta que es una lista por orden alfabético).

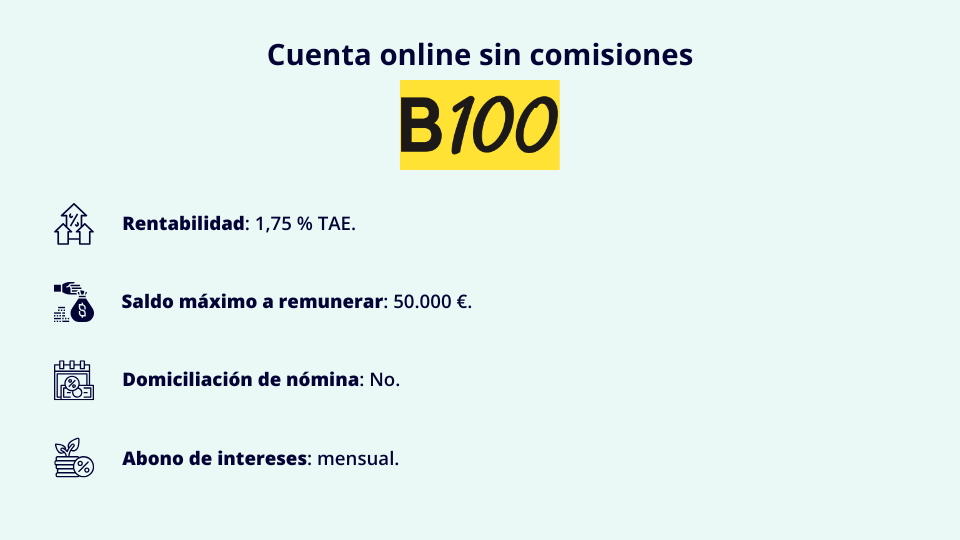

➡️ Cuenta Save B100: ¿la mejor cuenta de ahorro remunerada?

En realidad, B100 es una marca comercial de Abanca, aunque cuenta con web propia y un proceso de contratación rápido y exclusivamente online.

Esta entidad nos ofrece una cuenta remunerada, la Cuenta Save, que tiene las siguientes características:

- Rentabilidad: 2,25% TAE.

- Abono mensual de intereses.

- Saldo máximo a remunerar: 50.000 €.

- Sin comisiones.

- Requisitos: la Cuenta Save está asociada a otras dos cuentas. Una de ellas es una simple cuenta corriente sin comisiones y la otra es una novedosa cuenta remunerada vinculada con el cumplimiento de ciertos requisitos de salud (número de pasos al día y desconexión de redes sociales). Curiosamente, la cuenta de salud ofrece hasta un 3,20% TAE, pero tiene limitaciones adicionales.

Aunque quizás no conocías estos productos, B100 se incorpora a nuestro comparador de cuentas remuneradas por derecho propio, ofreciendo unas condiciones realmente interesantes.

De hecho, se sitúa entre las mejores cuentas remuneradas online disponibles a día de hoy.

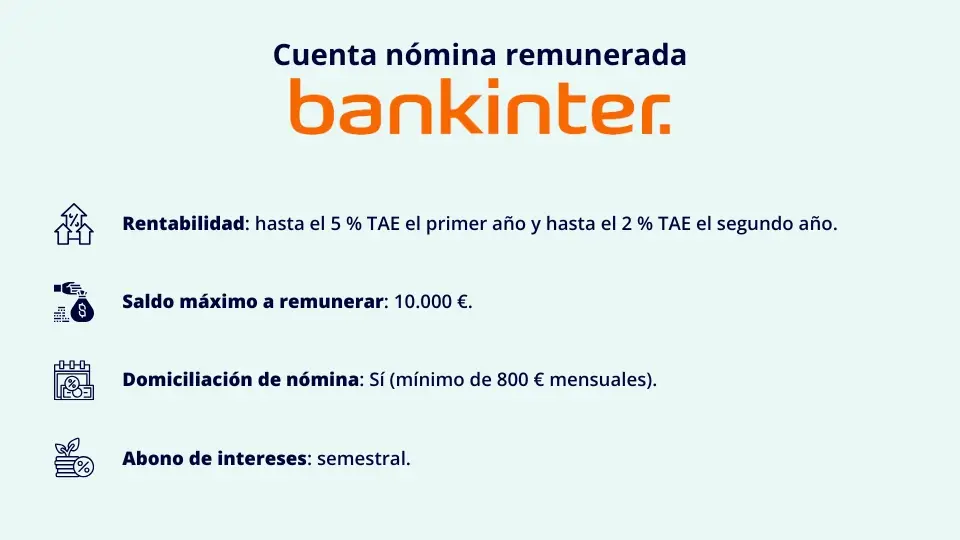

➡️ Cuenta nómina remunerada Bankinter

Esta es una cuenta nómina remunerada que ofrece unas condiciones bastante interesantes, siempre que estés dispuesto a asumir ese requisito de domiciliación de tus ingresos salariales de forma indefinida.

Estas son sus características más importantes:

- Rentabilidad: hasta el 5% TAE el primer año y hasta el 2% TAE el segundo año.

- Abono semestral de intereses.

- Saldo máximo a remunerar: 10.000 €.

- Posibilidad de abrir dos cuentas corrientes adicionales, sin comisiones.

- Requisitos:

- Domiciliar una nómina de, al menos, 800 € mensuales.

- Realizar al menos 3 pagos al trimestre con tarjeta.

- Realizar tres cargos por recibo al trimestre.

Sin duda, esta es una de las cuentas nómina remuneradas más atractivas a día de hoy. Cabe mencionar que Bankinter también ofrece otras opciones sin la necesidad de vincular la nómina.

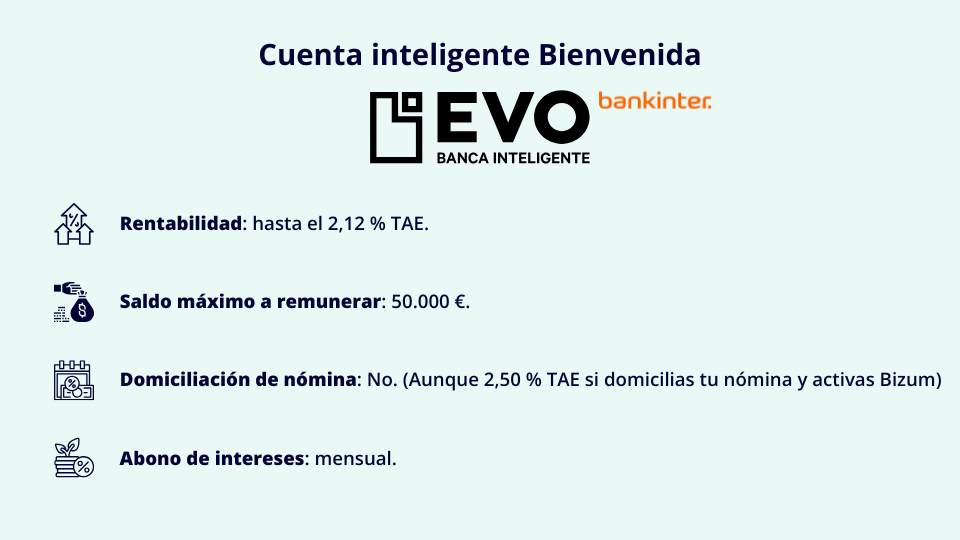

➡️ Cuenta Inteligente Bienvenida EVO Banco (Bankinter)

Aunque en el pasado actuaba de forma independiente, actualmente los servicios de EVO Banco se han integrado con Bankinter.

En este caso, se trata de una cuenta con dos compartimentos:

- Un compartimento para el día a día, sin remuneración (hasta 5.000 €).Un compartimento de cuenta remunerada hasta el 2,12 % TAE el primer año, para un saldo máximo de 150.000 €. No obstante, puede subir hasta el 2,50 % TAE si domicilias tu nómina y activas Bizum.

Las demás características de este producto son las siguientes:

- Comisiones: en ambos casos, se trata de productos sin gastos ni comisiones.

- Contratación: 100% online.

- Liquidación mensual de intereses.

Como puedes ver, es una opción bastante interesante si buscas una cuenta remunerada 100% digital, en un banco tradicional.

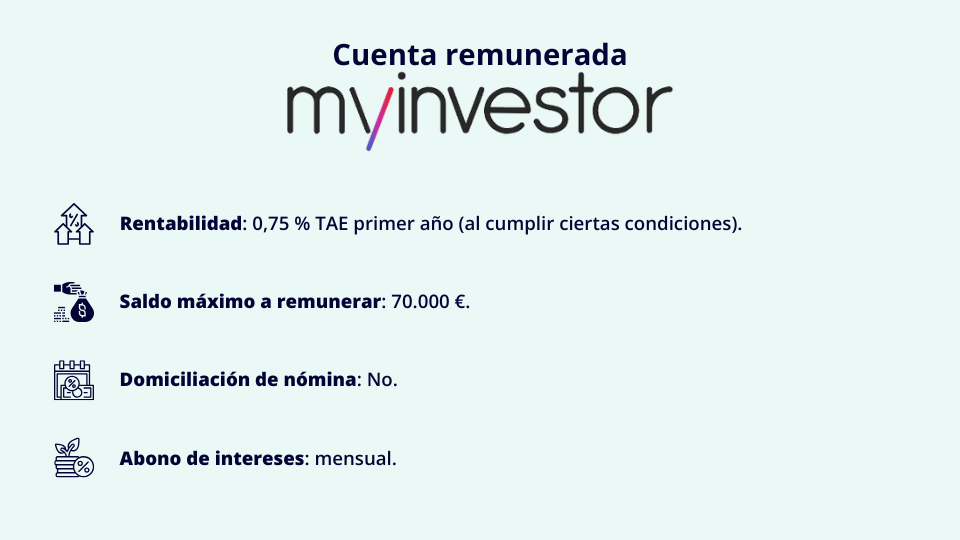

➡️ Cuenta remunerada MyInvestor

Esta cuenta remunerada ofrece las siguientes condiciones:

- Rentabilidad: 2,00% TAE hasta final de año, siempre que cumplas determinadas condiciones, que deberás consultar directamente en MyInvestor. También existe la opción de remuneración al 1,00 % TAE el primer año y un 0,3 % TAE después, cumpliendo otras condiciones más sencillas (inversión de 300 € al mes en carteras automatizadas u otros productos).

- Abono mensual de intereses.

- Saldo máximo que se remunera: 70.000 €.

- Comisiones: cero comisiones.

- Contratación 100% online.

Como ves, esta es otra opción interesante para quienes quieran aportar cuantías significativas, dado el elevado saldo máximo que se remunera.

Además, esta entidad tiene la ventaja de que también te permite invertir en bolsa, facilitándote la gestión de tu cartera a través de un solo intermediario.

Por tanto, aunque el plazo remunerado es bastante corto, puede considerarse como una de las mejores cuentas corrientes remuneradas disponibles a día de hoy.

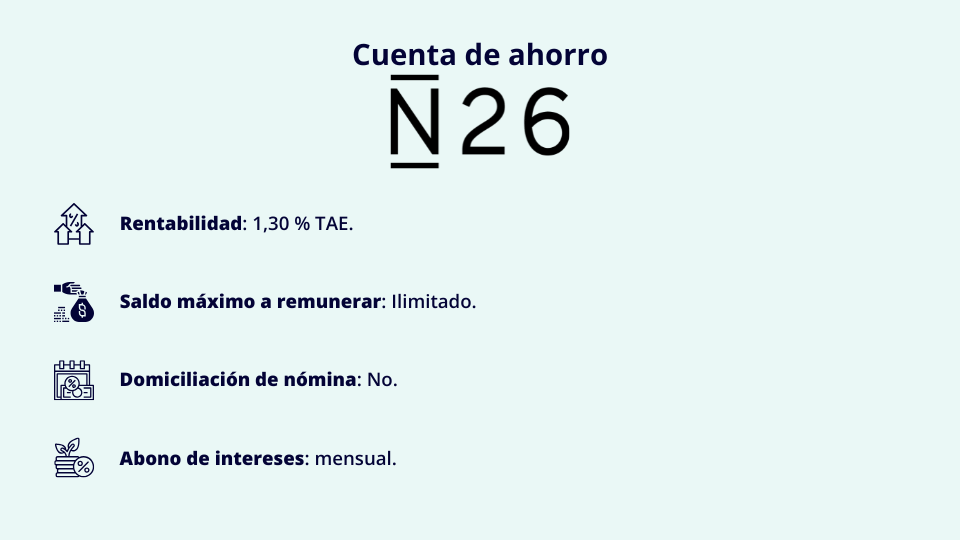

➡️ Cuenta de Ahorro N26: ¿la mejor cuenta de ahorro sin nómina?

Las principales condiciones de esta cuenta remunerada son las siguientes:

- Rentabilidad: 2,25 % TAE. Sin duda, se trata de una de las mejores cuentas remuneradas (sin nómina) a día de hoy.

- Pago mensual de intereses.

- Saldos: sin depósito mínimo, pero con el límite máximo de 50.000 € como cantidad remunerada.

- Comisiones: sin comisiones.

- Condiciones: solo válido para nuevos clientes, siempre que tengan vinculado Bizum a su cuenta.

Ten en cuenta que se trata de una entidad domiciliada en Alemania, acogida al fondo de garantía de depósitos de ese país (que cubre la misma cuantía que el español).

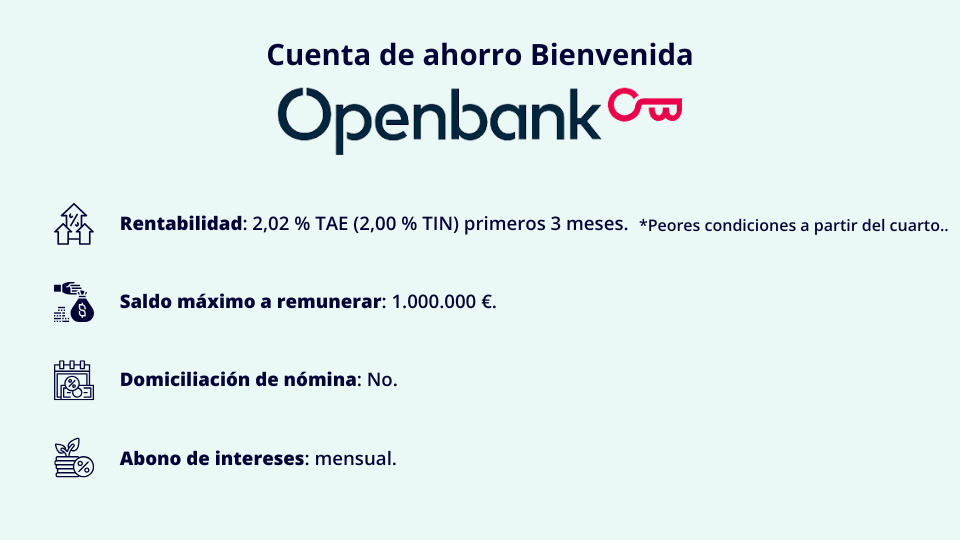

➡️ Cuenta de Ahorro Bienvenida Openbank

Las condiciones de esta cuenta remunerada de la filial del Santander son las siguientes:

- Rentabilidad:

- Primeros 6 meses: 2,27 % TAE y 2,25 % TIN anual.

- A partir del segundo semestre, se aplicarán los tipos vigentes en cada momento para la Cuenta Ahorro Openbank.

- Saldo máximo remunerado: 100.000 €.

- Sin comisiones.

- Dinero siempre disponible.

- Solo para nuevos clientes.

Como puedes ver, una de las características distintivas de esta cuenta es el importe máximo que se puede remunerar, muy superior al de otras entidades.

Por tanto, si tienes pensado destinar una cuantía significativa, esta podría ser una de las mejores cuentas remuneradas sin nómina, aunque tiene el inconveniente del reducido plazo promocional (6 meses).

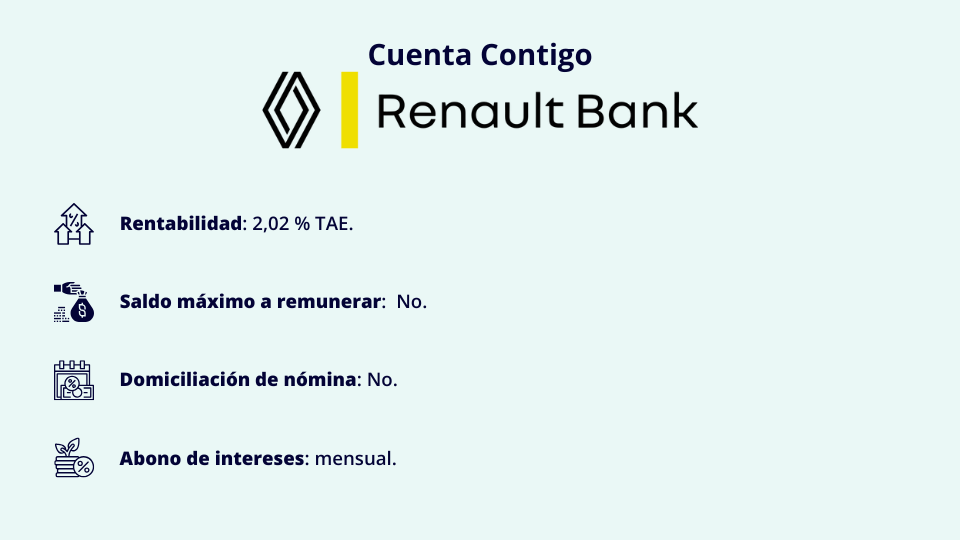

➡️ Cuenta Contigo de Renault Bank

Esta cuenta remunerada tiene las siguientes características principales:

- Rentabilidad: 1,61% TAE.

- Periodicidad: pago mensual de intereses.

- Comisiones: sin gastos ni comisiones.

- Otras condiciones: no se requiere domiciliar recibos (no se admite, tampoco), ni existe saldo máximo a remunerar. El dinero siempre está disponible.

Esta entidad, domiciliada en Francia, se acoge al fondo de garantía de depósitos de ese país. Al igual que el español, cubre hasta un máximo de 100.000 € por depositante.

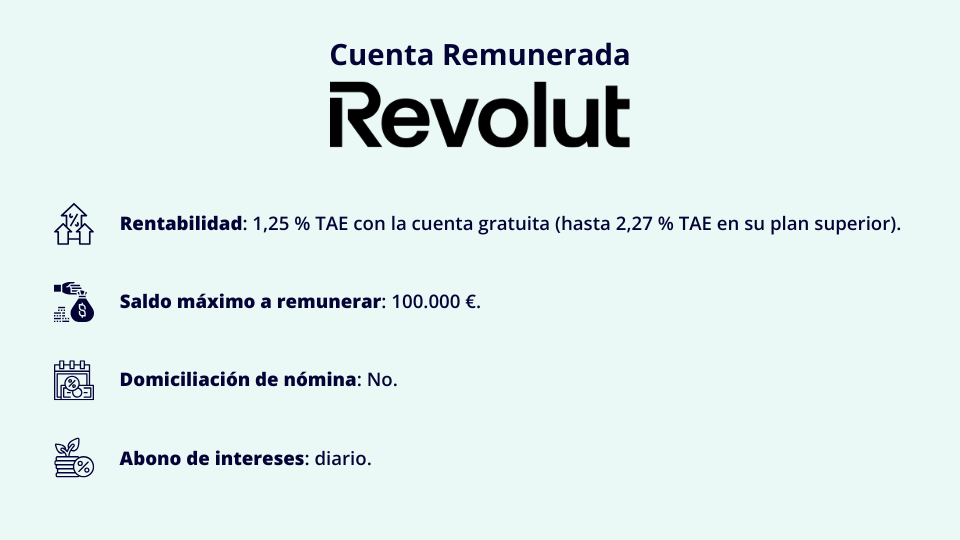

➡️ Revolut Ahorros: fondo de inversión de renta variable

Revolut es un neobanco que también dispone de una cuenta remunerada, con características bastante particulares:

- Rentabilidad: entre el 1,51 % el 2,53 % TAE, dependiendo del plan que tengas. Recuerda que los planes están vinculados al pago de una cuota mensual, a excepción del plan gratuito (con el que obtendrías solo el 1,51% TAE).

- Saldo máximo remunerado: 100 000 €.

- Periodicidad: liquidación diaria de intereses.

- Comisiones: sin comisiones de mantenimiento ni cancelación.

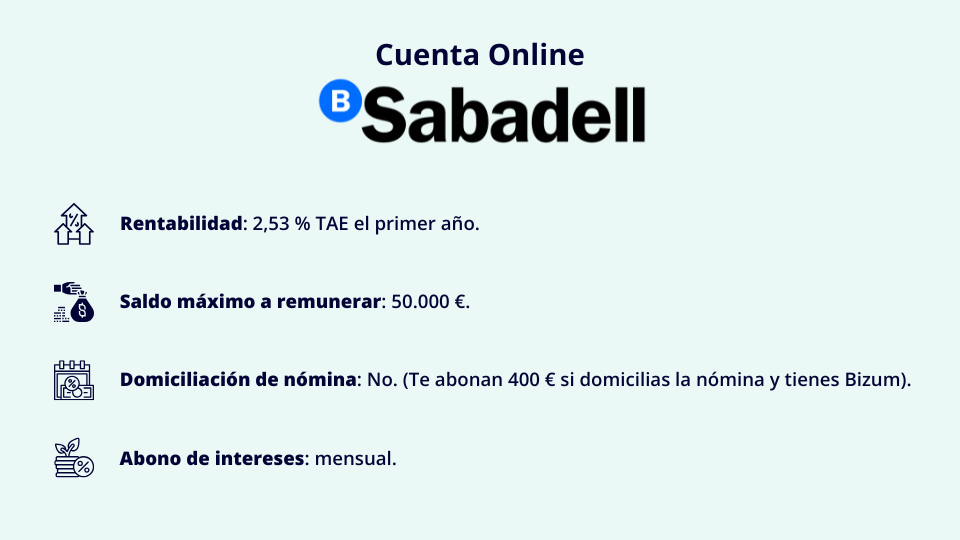

➡️ Cuenta online Sabadell

A día de hoy, aunque no sea la mejor cuenta remunerada sin comisiones, entra en el top de cuentas con mayor rentabilidad. Estas son sus características más relevantes:

- Rentabilidad: 2 % TAE (aunque puede cambiar posteriormente, según condiciones del mercado).

- Saldo máximo: 20.000 €.

- Devolución del 3% en recibos de luz y gas. Abono de 300 € si domicilias la nómina y tienes Bizum.

- Sin comisiones.

Sin duda, puede ser una buena opción, sobre todo si tienes en cuenta que no te exige domiciliar la nómina ni contratar ningún otro producto asociado, aunque puedes conseguir mejores condiciones si lo haces.

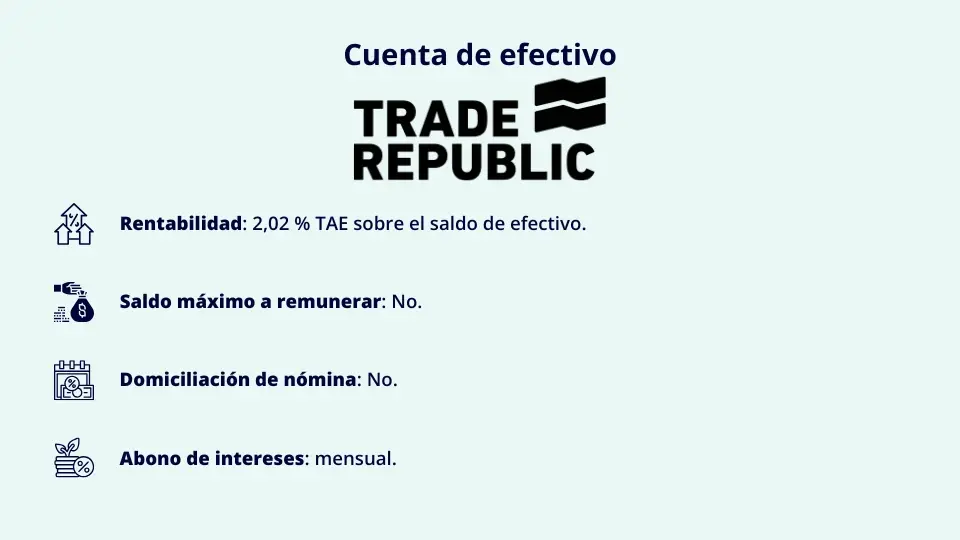

➡️ Cuenta de efectivo de Trade Republic

Esta entidad de origen alemán está experimentado un crecimiento importante. Se trata de otra alternativa que debemos considerar entre las mejores cuentas online remuneradas, porque ofrece una rentabilidad muy interesante:

- Rentabilidad: 2,02 % TAE sobre el saldo en efectivo.

- Sin límite de saldo máximo.

- Periodicidad: pago mensual de los intereses.

- Sin comisiones de mantenimiento y sin necesidad de incluir nómina.

Por la buena rentabilidad que está ofreciendo y la gran flexibilidad que nos da, se trata de otra de las mejores cuentas corrientes remuneradas a día de hoy.

✅ ¿Cómo tributan las cuentas remuneradas?

La tributación de las cuentas remuneradas en España se realiza a través de dos impuestos distintos:

- Los intereses generados tributan en el Impuesto sobre la Renta de las Personas Físicas (IRPF), como rendimientos del capital mobiliario. El tipo de tributación que se aplica oscila entre el 19 y el 28%, según su cuantía. Ten en cuenta que la entidad ya te realizará una retención automática del 19% en el momento de pagarte los intereses generados.

- El importe total depositado en la cuenta se debe computar de cara al Impuesto sobre el Patrimonio. De todos modos, recuerda que solo si tienes un patrimonio superior a los 700.000 € (excluida la vivienda habitual), tendrás que pagar este impuesto.

Otro aspecto, quizás menos conocido, es que si la entidad te ofrece algún regalo promocional por la contratación de la cuenta remunerada (un televisor o un ordenador, por ejemplo), su valor también se tiene en cuenta a efectos de IRPF.

✅ Cuentas de ahorro remuneradas vs. productos de inversión

Para mí, ahorrar e invertir son dos pilares imprescindibles para disfrutar de una situación financiera saludable y que pueda generarte rentabilidades atractivas.

De este modo, una vez que cubras el necesario fondo de emergencia (que te permita afrontar entre 6 y 12 meses de gastos), lo más recomendable es destinar parte de tu ahorro a invertir en productos algo más rentables.

En cualquier caso, antes de afrontar una inversión en renta variable, asegúrate de conocer cuáles son los riesgos de invertir en bolsa. De este modo, podrás evitar costosos errores en tus inversiones en el mercado de valores.

Para inversores principiantes o que prioricen la sencillez, lo más interesante suelen ser los ETFs o bien los fondos de inversión, que te permiten invertir en una cartera diversificada sin necesidad de contar con un gran capital ni pagar elevadas comisiones.

En este sentido, quizás los ETFs o fondos indexados sean la opción más lógica para la mayoría de perfiles, dada su enorme diversificación y bajo coste.

De todos modos, si tu perfil de riesgo es especialmente conservador, es posible que quieras limitarte a productos de ahorro (como cuentas o depósitos bancarios), más algún producto de renta fija pública (como Bonos del Estado o Letras del Tesoro).

En términos generales, lo más aconsejable es diversificar el patrimonio entre renta fija y renta variable, con la posibilidad de incorporar también alguna inversión alternativa, dependiendo de tu situación, objetivos y necesidades.

✅ ¿Cuáles son las mejores alternativas a las cuentas remuneradas?

Aunque no se trate de cuentas remuneradas, algunas entidades ofrecen alternativas que también pueden ser interesantes para algunos ahorradores. Por ejemplo, fondos monetarios o de deuda pública de gran seguridad.

Frente a las cuentas remuneradas, en los fondos y ETFs (siempre que sean de acumulación y no de distribución) tienes la ventaja de poder diferir el pago de impuestos por los rendimientos generados. Así, solo tendrás que declararlos cuando vendas (total o parcialmente) tu inversión.

De hecho, en los fondos, podrías incluso diferir los impuestos durante más tiempo, si traspasas el dinero a otro fondo que cumpla ciertos requisitos. Tienes todos los detalles en el artículo que dedico a explicar el diferimiento fiscal.

En cualquier caso, te comento las cuatro opciones que me parecen más interesantes en ese momento:

➡️ Finizens cartera Monetario

La cartera Monetario de Finizens es un producto que ofrece gran estabilidad y una rentabilidad que puede llegar a ser bastante atractiva.

Así, se trata de un conjunto de fondos monetarios que invierten en activos de elevada liquidez. Ahora bien, a diferencia de las cuentas de ahorro, no garantizan una rentabilidad predeterminada.

➡️ Cartera Ahorro InbestMe

De nuevo, aunque no se trata de una cuenta remunerada en sentido estricto, la Cartera Ahorro InbestMe también me parece una opción muy interesante. Sus principales características son las siguientes:

- Composición: invierte en ETFs o fondos monetarios.

- Intereses: variables, ligados a la variación de los tipos oficiales de los bancos centrales (Banco Central Europeo para el Euro).

- Protección: amparada por el FOGAIN (Fondo de Garantía de Inversiones en España).

Por otra parte, InbestMe también te permite invertir en renta variable y otros muchos activos diferentes.

➡️ Wise Intereses: fondo de deuda pública europea

Si necesitas operar con diferentes divisas, los productos de Wise pueden ser una muy buena opción para ahorrar en comisiones y conseguir tipos de cambio atractivos.

En lo que ahora nos interesa, también es posible rentabilizar el dinero que tengas depositado, aunque no se trata de una cuenta bancaria remunerada.

Wise colabora con BlackRock para ofrecer intereses con rentabilidades nada despreciables, que se te abonarán en la divisa que poseas según si tienes saldo en tu cuenta en libras, dólares o euros. Los retornos fluctuarán en función de los tipos de interés oficiales fijados por los bancos centrales de cada región.

En cualquier caso, tu dinero siempre está disponible.

De todos modos, recuerda que estos productos no son cuentas remuneradas. Por tanto, no garantizan una rentabilidad fija ni están protegidos por los mismos instrumentos de garantía que se aplican a cuentas y depósitos.

✅ [Conclusión] Cuándo utilizar cuentas remuneradas

En mi opinión, la utilización de cuentas remuneradas es especialmente adecuada para las siguientes situaciones:

- Para acumular un fondo de emergencia de cara a eventuales imprevistos. Lógicamente, queremos que este importe se encuentre en un producto de máxima seguridad y liquidez, al que podamos acudir en caso de ser necesario. Si, además, le podemos sacar una pequeña rentabilidad, tanto mejor.

- Para la realización de una compra en el corto o medio plazo. Si tenemos previsto comprar algún producto electrónico o un electrodoméstico, un coche o ahorrar para el pago inicial de una vivienda, puede convenirte contratar alguna de estas cuentas remuneradas.

- De forma transitoria, para destinar luego a la inversión. Si no quieres invertir en este momento o si necesitas reunir un importe determinado para adquirir el activo que te interese, puedes ir acumulando tu ahorro mensual en una cuenta remunerada. También puede servirte para recibir el importe de la venta de un activo, hasta que decidas destinarlo a otra compra.

Sin embargo, si quieres obtener mejores rentabilidades (y salvo que tengas una especial aversión al riesgo), tendrás que destinar parte de tu patrimonio a invertir en renta variable u otros activos de mayor rendimiento potencial.

En cualquier caso, y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre las cuentas remuneradas

Los intereses generados por las cuentas remuneradas tributan como rendimientos del capital mobiliario en el IRPF, con tipos que oscilan entre el 19% y el 28% según la cuantía total de estos rendimientos.

La entidad bancaria te realizará automáticamente una retención del 19% en el momento de abonarte los intereses, por lo que recibirás el importe neto. Posteriormente, deberás incluir estos rendimientos en tu declaración de la renta anual.

Además, si tu patrimonio supera los 700.000 € (excluyendo la vivienda habitual), el saldo total depositado también se computará para el Impuesto sobre el Patrimonio.

Muchas cuentas remuneradas exigen domiciliar una nómina, realizar un número mínimo de operaciones o contratar productos adicionales como tarjetas.

También es habitual que se establezca un saldo máximo remunerado, por encima del cual el dinero no genera intereses o lo hace a un tipo menor.

Algunas entidades también requieren que seas nuevo cliente o que vincules servicios como Bizum.

Sí, las cuentas remuneradas ofrecidas por entidades españolas están protegidas por el Fondo de Garantía de Depósitos hasta 100.000 € por titular y entidad.

En el caso de bancos extranjeros, la protección depende del fondo del país donde esté domiciliada la entidad, aunque en la UE también cubren hasta 100.000 €.

Es recomendable diversificar si superas este límite para reducir riesgos.

Sí, una de las principales ventajas de las cuentas remuneradas frente a los depósitos a plazo es que tu dinero siempre está disponible. Puedes retirarlo cuando lo necesites sin penalizaciones ni pérdida de los intereses ya generados.

Esto las convierte en productos ideales para mantener tu fondo de emergencia o ahorros a corto plazo, ya que combinas seguridad, rentabilidad y liquidez total.

A diferencia de los depósitos, que inmovilizan el capital hasta la fecha de vencimiento y penalizan los reintegros anticipados, las cuentas remuneradas te permiten realizar operaciones ordinarias como transferencias y pagos.

Sí, puedes contratar múltiples cuentas remuneradas en diferentes entidades sin ningún problema. De hecho, esto puede ser una estrategia inteligente por varias razones.

Primero, te permite aprovechar las ofertas promocionales de “dinero nuevo” que ofrecen muchas entidades con rentabilidades más altas. Segundo, si dispones de importes superiores a 100.000 €, diversificar entre varias entidades te garantiza una mayor protección del Fondo de Garantía de Depósitos, ya que este cubre hasta 100.000 € por titular y entidad.

Con la operativa online actual, gestionar varias cuentas es rápido y sencillo.

Al buscar qué cuenta remunerada es mejor para ti, debes tener en cuenta la rentabilidad real (TAE), requisitos como domiciliar una nómina u otros ingresos, contratar otros productos, el saldo máximo remunerado y las comisiones asociadas.

Es esencial considerar también la duración del tipo promocional y si existe permanencia mínima.

La facilidad de contratación y la seguridad de la entidad también son factores clave.

Las cuentas remuneradas permiten disponer del dinero en cualquier momento y operar con él, como en una cuenta corriente.

Los depósitos a plazo implican inmovilizar el capital durante un periodo determinado y suelen penalizar el retiro anticipado.

Además, los depósitos no permiten operaciones ordinarias como transferencias o pagos con tarjeta.

Las rentabilidades en 2025 varían considerablemente entre entidades, oscilando generalmente entre el 2% y el 3%.

Algunas cuentas promocionales pueden ofrecer rendimientos más altos, aunque suelen aplicarse solo durante un periodo limitado.

Por tanto, es fundamental revisar la TAE (Tasa Anual Equivalente) para conocer la rentabilidad real anual teniendo en cuenta todos los tramos y periodos.

14 comentarios en “Guía Completa para elegir las Mejores Cuentas Remuneradas de 2026. Obtén más dinero con tu dinero”

Todo muy interesante, gracias al club de inversion estoy aprendiendo

Hola Crescenzo, muchas gracias por tu comentario. Un abrazo.

Andrea, te agradezco muchísimo el tiempo y la información tan valiosa que nos das.

Llevo una semana estudiando todo esto de forma intensiva, a raíz de tu directo de la semana pasada sobre invertir en Cripto monedas, que aunque no tiene nada que ver con las cuentas remuneradas, me llevó a preguntarme cómo puedo ahorrar más para diversificar.

Muchas gracias por tu generosidad.

Vanessa

Hola Vanessa. Gracias por tus palabras. Es más fácil hacer crecer tus ingresos que reducir gastos, aunque siempre es posible. Puedes revisar lo que gastas y ver qué es realmente necesario y qué no. Quizá haya alguna suscripción que no uses o alguna factura por la que puedas pagar menos. En cuanto a hacer crecer tus ingresos, las opciones están en negociar o conseguir un mejor salario, montar tu propio negocio o bien desarrollar una inversión que nos genere ingresos pasivos. Un abrazo amiga.

Hola Andrea y gracias

No sé cómo tributan las cuentas remuneradas como la de TRADE republic…se supone que ellos no te retienen nada. Hay que hacer algo aquí en España y en el caso de no tener obligación de hacer la declaración hay algún problema

Hola Marcos. Este tipo de cuestiones es mejor tratarlas con el soporte de la plataforma y/o un asesor local. Al final, las circunstancias personales y de residencia son diferentes para cada persona. Un abrazo.

EXCELENTE explicacion , era lo que estaba buscando, claro y sencillo , Gracias Andrea esplendida como siempre

Mil gracias por tu comentario Olga Susana. Un abrazo.

Gracias por el análisis, ya me hice de trade República, os voy contando.

Genial Víctor. Enhorabuena. Un abrazo.

Muy interesante, puede ser una buena opción para ahorrar e ir ganando algo de intereses., la banca tradicional no ofrece este tipo de servicio..,al menos mi banco.

Gracias por compartir la información,

Saludos y felices inversiones

Un placer Yulia. Gracias por apreciarlo amiga.

Gracias de todo corazón ❤️!por hablar tan claro.Y desengañarnos pues hay mucho cuento en estis temas .un saludo

Un placer Loli. Y como siempre, gracias a ti por contribuir en esta comunidad. Un abrazo y buen finde.