El diferimiento fiscal es una herramienta 100 % legal para retrasar el pago de impuestos en ciertos tipos de inversiones.

Ahora bien… ¿Es realmente interesante en la práctica? ¿A qué tipos de activos se aplica? ¿En qué hay que fijarse para evitar problemas con Hacienda o el pago de comisiones excesivas?

En este artículo te explico a fondo esta cuestión, incluyendo ejemplos con cifras concretas, para que puedas ver el efecto de esta estrategia sobre una cartera de inversión.

✅ ¿Qué es el diferimiento fiscal o diferimiento de impuestos?

En pocas palabras, el diferimiento fiscal consiste en la posibilidad legal de retrasar el pago de impuestos al invertir a través de determinados tipos de productos o activos.

Es decir, no se trata de no pagar impuestos o de utilizar técnicas de evasión fiscal, sino de retrasar el momento del pago.

Este régimen está regulado en el artículo 94 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (IRPF), por si quieres consultar la fuente legal directamente.

Por tanto, estamos hablando de una especie de «aplazamiento fiscal» totalmente legal en España y muchos otros países, siempre que se cumplan todos los requisitos para aplicarlo.

Ten en cuenta que, en España, este régimen de diferimiento fiscal solo es aplicable a personas físicas residentes fiscales en el país. Es decir, las empresas (personas jurídicas) y los no residentes no pueden acogerse a esta ventaja. Si resides fuera de España, deberás consultar la normativa específica de tu país de residencia fiscal.

Como luego te explicaré, el principal producto financiero que permite disfrutar del diferimiento fiscal son los fondos de inversión que reúnan determinadas condiciones.

Por este motivo, en inversión minorista, mucha gente busca activos fiscales diferidos, es decir, productos que permiten posponer la tributación y dejar más capital trabajando.

Eso sí: conviene entender bien cómo se aplica para evitar errores que puedan llamar la atención de la administración tributaria, sobre todo al hacer cambios frecuentes de producto.

Aclarado qué es un diferimiento fiscal, veamos las principales ventajas que nos puede proporcionar este aplazamiento legal de tributos.

✅ Beneficios del diferimiento fiscal en el pago de impuestos

Como ya sabrás, y simplificando mucho, los tres principales factores que van a determinar el beneficio final que podemos obtener con una inversión son los siguientes:

- El capital invertido: cuanto mayor sea, mayor podrá ser el montante final que consigas con tu inversión.

- La tasa de interés o rentabilidad: a mayor porcentaje, mejor será el resultado que puedas obtener.

- El tiempo: como regla general, a mayor tiempo transcurrido, mayor será el potencial de ganancias.

Las estrategias que mejor aprovechan estos factores son todas aquellas en las que surte efecto el llamado «interés compuesto». Como sabes, este se produce cuando los intereses o rentabilidades generadas se acumulan al capital inicial, para seguir generando intereses.

Por tanto, aquí radica la gran ventaja del diferimiento fiscal como esta herramienta que te permite aplazar el pago de tributos legalmente:

Al no tener que pagar impuestos (en el momento presente) por las ganancias generadas hasta ese instante, pueden permanecer invertidas (acumulándose al capital inicial), para seguir creciendo en el futuro.

Te lo explico más claramente con un ejemplo en el siguiente apartado.

✅ Cómo funciona el diferimiento fiscal con fondos de inversión en la práctica: ejemplo

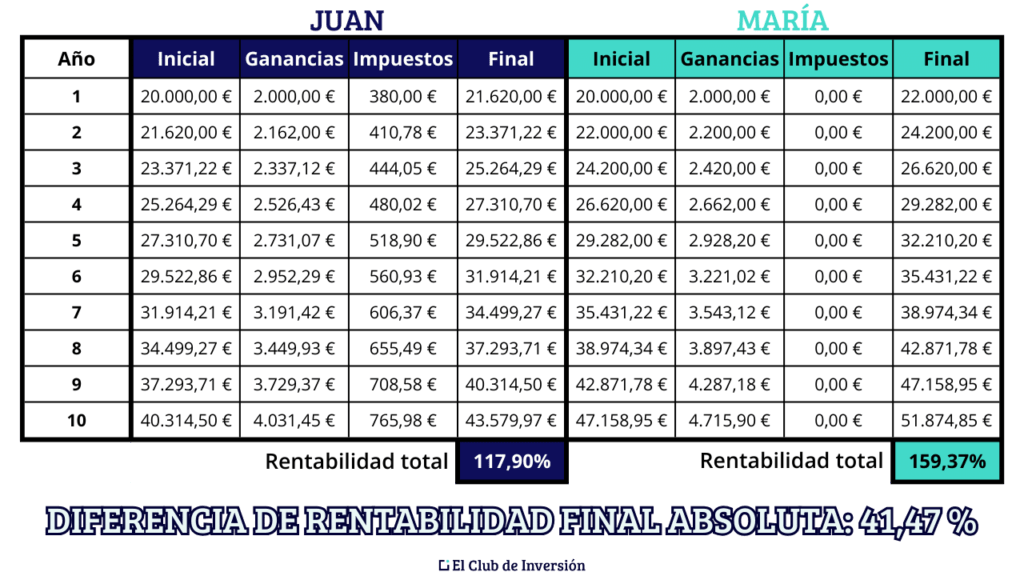

Imaginemos a dos inversores, Juan y María, que cuentan cada uno con un capital de 20.000 € para invertir enrenta variable:

- Juan decide invertirlos íntegramente en comprar acciones de una determinada empresa que cotiza en bolsa.

- María opta por invertirlos en un fondo indexado, referenciado al índice S&P 500.

Al cabo de un año, supongamos que ambos han conseguido que sus inversiones crecieran un 10 %. Por tanto, el valor de su cartera en ese momento sería de 22.000 €.

En ese punto, los dos consideran que su inversión actual no es la más adecuada para los años siguientes, prefiriendo invertir ahora en renta fija. Por tanto:

- Juan vende las acciones por 22.000 €, teniendo que tributar en ese momento por las ganancias obtenidas. Suponiendo un tipo impositivo del 19 % (primer tramo de la base del ahorro, aplicable hasta los primeros 6.000 € de ganancia), pagará: 2.000 x 19 % = 380 €.

Ten en cuenta que la tributación del ahorro en España es progresiva: si las ganancias fueran mayores, los tramos superiores se gravarían a tipos más altos (21 %, 23 %, 27 % e incluso 30 % a partir de 300.000 €)

- María opta por traspasar su fondo indexado a otro fondo más conservador, que invierte en renta fija pública. Al utilizar fondos de inversión que permiten legalmente dicho traspaso, puede diferir impuestos al futuro, no teniendo que pagarlos en ese momento.

De este modo, al principio del año siguiente, estamos en esta situación:

- Juan dispone de 21.620 € para invertir en renta fija.

- María ha invertido ya los 22.000 € íntegros en otro fondo de renta fija, gracias al traspaso.

¿Y qué pasa si ampliamos el plazo y nos fijamos en la situación al cabo de 10 años? Lo ves reflejado en la siguiente tabla:

(Ten en cuenta que hemos simplificado al máximo los cálculos para la determinación del importe final, haciendo así el ejemplo más sencillo y fácil de comprender)

Así, el régimen de diferimiento fiscal de los fondos de inversión permite incrementar la rentabilidad de las inversiones de forma notable, sobre todo si nos enfocamos en el largo plazo.

Ten en cuenta que la diferencia entre ambas estrategias se va a ir haciendo más grande con el transcurso del tiempo (efecto «bola de nieve»), gracias a este diferimiento fiscal.

Por cierto, si quieres hacer tus propias simulaciones personalizadas, puedes utilizar nuestra calculadora de interés compuesto, 100% gratuita.

✅ ¿Todas las inversiones pagan los mismos impuestos?

En términos generales, las inversiones pueden pagar impuestos por dos conceptos diferentes:

- Rendimientos del capital mobiliario: es decir, por los intereses producidos en un depósito o un producto de renta fija, por los dividendos generados por las acciones, etc.

- Ganancias patrimoniales: es el rendimiento que se produce al vender una inversión por un importe superior al de adquisición. En nuestro ejemplo anterior, serían los 2.000 € de ganancia que obtuvo Juan con la venta de sus acciones. Si vendes por debajo del precio de compra, en lugar de ganancias obtienes pérdidas patrimoniales, que también se reflejan en tu IRPF.

Esto implica que distintos productos o vehículos de inversión pueden estar sometidos a una tributación diferente y, en consecuencia, que les afecte de forma distinta el régimen de diferimiento de la carga fiscal.

Recuerda que la obligación de comunicar la realización de ganancias o pérdidas patrimoniales llega cuando vendes o reembolsas la inversión, porque es ahí cuando se “materializa” el resultado a efectos fiscales.

Te lo explico a continuación:

➡️ #1. Fondos de inversión

Como sabes, los fondos son productos que te permiten invertir en un conjunto diversificado de acciones, participando proporcionalmente al capital que hayas aportado. Aquí se incluyen tanto los fondos de gestión activa, como algunos de gestión pasiva (los fondos indexados).

Para conseguir todas las ventajas del diferimiento fiscal, asegúrate de:

- Elegir fondos traspasables: es decir, fondos que legalmente permitan aprovechar el diferimiento fiscal cuando se traspasen. En nuestro país, son aquellos constituidos en España o bien los extranjeros que puedan comercializarse en España conforme a la normativa vigente, lo que en la práctica incluye los fondos UCITS con «pasaporte comunitario» registrados en la CNMV, que son la inmensa mayoría de los fondos extranjeros disponibles para el inversor particular en nuestro país. Los fondos traspasables suelen ser el ejemplo más claro de activo fiscal diferido, porque permiten mover la inversión entre fondos sin tributar en cada cambio.

- Elegir fondos de acumulación: son aquellos que no reparten los dividendos generados por las acciones en las que invierten, sino que los acumulan al capital inicial, reinvirtiéndolos en la compra de nuevos activos. Por el contrario, si optas por fondos «de reparto», tendrás que tributar por los dividendos obtenidos periódicamente, como rendimientos generados del capital mobiliario. Eso sí, los de reparto tampoco tributarían por las ganancias patrimoniales, si se traspasasen a otro fondo elegible.

- Canalizar el traspaso correctamente: para que el diferimiento fiscal se aplique, es imprescindible que el dinero pase directamente de un fondo a otro a través de las entidades comercializadoras, sin que tú recibas el importe en ningún momento. Si primero reembolsas el fondo y luego suscribes otro con ese dinero, Hacienda considerará que has materializado una ganancia (o pérdida) patrimonial, y tendrás que tributar por ella. Este es uno de los errores más habituales que conviene evitar.

No obstante, como veremos, es posible que los beneficios que consigas por retrasar el pago de impuestos no siempre te compensen en la práctica. Por ejemplo, por las elevadas comisiones de gestión que cobran algunos fondos de gestión activa o por las pobres rentabilidades que, a veces, consiguen.

De ahí que, como regla general, sean mucho más interesantes los fondos indexados (que replican índices y tienen menores comisiones) que los de gestión activa (que invierten en aquellas acciones individuales que decide un equipo gestor), aunque ambos puedan disfrutar del diferimiento fiscal.

Por cierto, el régimen de diferimiento fiscal también puede aplicarse a las transmisiones de acciones en instituciones de inversión colectiva con forma societaria (como las SICAVs), siempre que la sociedad tenga más de 500 socios y el contribuyente no haya participado en más del 5 % del capital en los 12 meses anteriores a la transmisión.

En la práctica, este es un caso menos habitual para el inversor minorista, pero conviene conocerlo.

➡️ #2. ETF o fondos cotizados

Los ETF son similares a los fondos indexados, ya que invierten en el conjunto de acciones que componen un índice bursátil determinado. Por tanto, te permiten diversificar de forma muy sencilla y, sobre todo, barata (ya que suelen tener comisiones muy bajas).

Se trata de productos que cotizan en bolsa como las acciones y que se negocian del mismo modo que estas. Por tanto, en un par de clics desde tu bróker online puedes ejecutar las operaciones de compra o venta que desees, prácticamente de forma instantánea.

Por norma general, podrás invertir con ETF en los mismos índices que invertirías con fondos indexados. Pero, además, al llevar mucho más tiempo en el mercado, existe un mayor número de gestoras que ofrecen ETF y disponemos de una variedad mucho más amplia de estos fondos cotizados.

Aunque los ETF no son traspasables para conseguir el diferimiento o aplazamiento fiscal, esto no quiere decir que sean productos menos interesantes, ya que:

- Si eliges ETF de acumulación (que son la inmensa mayoría), no tendrás que pagar impuestos por los dividendos obtenidos, que serán reinvertidos automáticamente. Esto no es técnicamente un diferimiento fiscal en el sentido legal del término (el del artículo 94 de la Ley del IRPF, que solo aplica a los traspasos entre fondos), pero en la práctica el efecto económico es similar: tu capital sigue trabajando íntegro, sin verse reducido por el pago de impuestos sobre los dividendos.

- Sus bajísimas comisiones hacen que puedas aprovechar mucho más las rentabilidades obtenidas, al contrario de lo que sucede con muchos fondos activos. Sin duda, esto tiene un gran impacto en la rentabilidad final de la inversión, por lo que es una información que deberías verificar si estás pensando en invertir en estos productos.

- Con un buen ETF de acumulación, puedes disfrutar del efecto del interés compuesto, ya que lo más probable es que quieras mantenerlo en cartera a largo plazo. Por tanto, en la práctica, estarías consiguiendo en cierto modo un diferimiento fiscal. Además, esto los hace ideales para invertir a largo plazo, por ejemplo, para construirte una especie de «plan de pensiones» para tu jubilación. De hecho, a mí personalmente no me gustan los planes de pensiones convencionales y prefiero formar yo mi propia cartera a medida de mis objetivos presentes y futuros, con todos los activos que desee incluir en cada momento.

Así, dependiendo de tus necesidades, objetivos y capital disponible, quizás te interese más un tipo de producto u otro.

De todos modos, es muy importante que utilices un intermediario fiable y económico, y lleves un adecuado seguimiento de la evolución de tu cartera.

En cualquier caso, hay ciertos nichos para los que no encontrarás fondos indexados disponibles, sino solo ETF. Sin duda, sería una pena que dejases pasar buenas oportunidades solo por priorizar los productos que ofrecen diferimiento fiscal en sentido estricto, porque con ETF también lo puedes lograr en cierta medida.

Al final, en el mundo de la inversión, el diferimiento fiscal solo es un factor más, pero no el único ni el más importante.

➡️ #3. Acciones

Como veíamos en el ejemplo anterior, las acciones pueden tributar tanto por los dividendos generados mientras las tengamos en cartera, como por las eventuales ganancias obtenidas en el momento de la venta.

Por tanto, no disfrutan de ningún tipo de diferimiento fiscal ni existe la posibilidad de reinvertir los dividendos sin «pasar por caja» (con matices, como en el caso del llamado «scrip dividend», donde puedes optar por recibir acciones en lugar de efectivo, aunque a efectos fiscales tampoco supone un verdadero diferimiento, ya que Hacienda lo trata igualmente como un rendimiento del capital mobiliario en el momento de su entrega).

➡️ #4. Depósitos bancarios y cuentas remuneradas

Tanto los depósitos como las cuentas remuneradas tributan en la declaración del IRPF por los intereses generados (aquí puedes simular los intereses de un depósito), al tratarse de rendimientos del capital mobiliario.

Lógicamente, tampoco es posible acceder a ningún régimen especial de diferimiento fiscal con este tipo de productos.

✅ [Conclusión] ¿Vale la pena el diferimiento fiscal?

El diferimiento fiscal es una forma totalmente legal de retrasar el pago de impuestos cuando inviertes a través de determinados productos, y su mayor ventaja es clara: dejar más dinero trabajando dentro de la inversión durante más tiempo, potenciando el interés compuesto.

Cuando puedes traspasar fondos sin tributar en cada cambio, el capital se mantiene íntegro y la diferencia a largo plazo puede crecer como una “bola de nieve”.

Eso sí, no todas las inversiones se comportan igual: los fondos de inversión traspasables (mejor si son de acumulación) son los que mejor encajan en un diferimiento fiscal “puro”, mientras que los ETF pueden lograr un efecto parecido si son de acumulación, aunque no permitan el traspaso sin peaje fiscal. En cambio, acciones, depósitos y cuentas remuneradas suelen obligarte a pasar por caja antes.

Por eso, la clave no es solo “diferir impuestos”, sino evaluar el conjunto: comisiones, rentabilidad esperada, horizonte temporal y producto elegido. Bien aplicado, el diferimiento fiscal puede marcar una diferencia real en tu cartera, especialmente si inviertes con mentalidad de largo plazo y quieres exprimir al máximo el efecto del interés compuesto sin cometer errores por elegir vehículos caros o poco eficientes.

➡️ [Opinión personal de Andrea] El diferimiento fiscal ayuda, pero no debe decidir tu estrategia

Si quieres utilizar fondos de inversión para tu estrategia, o si no existen otras alternativas para acceder a la inversión que te interesa, está bien que aproveches las ventajas del diferimiento fiscal.

Ahora bien, no dejes que esta ventaja fiscal te distraiga de otros factores que podrían estar mermando la rentabilidad de tus inversiones en mucha mayor medida que la ganancia que consigas al aplazar impuestos.

Fundamentalmente:

- Las elevadísimas comisiones que cobran numerosos fondos de gestión activa.

- La mediocre gestión y, en consecuencia, las mediocres rentabilidades que consiguen muchos de esos productos.

- La menor oferta de fondos indexados frente a ETFs.

De este modo, para la mayoría de perfiles de inversores particulares, y a igualdad de oferta, los fondos indexados pueden ser una buena opción.

Sin embargo, si no encuentras lo que te interesa en el mercado de fondos indexados, los ETF van a ser la mejor elección, salvo que, por alguna razón, necesites recurrir a determinados fondos de gestión activa en casos puntuales.

En definitiva, aunque pueda ser importante el diferimiento fiscal, no es el factor más relevante a la hora de invertir tu dinero.

En cualquier caso, y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre el diferimiento fiscal en inversiones

A largo plazo, el diferimiento fiscal puede aumentar la rentabilidad, ya que permite reinvertir las ganancias sin reducir el capital por impuestos en cada operación.

Esto potencia el efecto del interés compuesto, generando una “bola de nieve” de rendimiento que se acumula con el tiempo, especialmente si las inversiones se mantienen durante varios años.

Cuando el producto que lo permite tiene comisiones altas que se comen gran parte de la rentabilidad.

Cuando la gestión es mediocre y el rendimiento no justifica el coste.

O cuando la oferta que necesitas está mejor cubierta por ETF aunque no sean traspasables.

Para aprovechar el diferimiento fiscal, es preferible optar por fondos de acumulación, ya que reinvierten las ganancias generadas en lugar de distribuirlas como dividendos.

Esto evita que se tribute por los dividendos en el corto plazo y permite que el capital siga creciendo.

En los fondos de reparto, los dividendos tributan como rendimientos del capital mobiliario cada vez que se distribuyen.

Porque al no pagar impuestos en cada cambio, mantienes más capital invertido durante más tiempo.

Ese capital extra puede seguir generando rentabilidad y alimentar el interés compuesto.

Cuantos más años mantengas la estrategia, más se nota la diferencia.

Los fondos indexados permiten el diferimiento fiscal cuando se traspasan a otros fondos, lo que aplaza los impuestos hasta el momento del retiro final.

Los ETF, en cambio, no ofrecen diferimiento fiscal al venderse, pero pueden reinvertir los dividendos si son de acumulación, aprovechando el interés compuesto.

Además, los ETF suelen tener comisiones más bajas que los fondos de gestión activa, lo cual beneficia la rentabilidad neta.

Las acciones tributan tanto por los dividendos generados como por las ganancias de capital al venderlas. No ofrecen diferimiento fiscal, salvo en casos de reinversión de dividendos en nuevas acciones.

Por su parte, los depósitos bancarios y las cuentas remuneradas tributan por los intereses generados como rendimientos del capital mobiliario y tampoco permiten diferimiento fiscal.

El diferimiento fiscal se aplica principalmente a fondos de inversión traspasables, que incluyen fondos indexados y algunos fondos de gestión activa.

En España, estos fondos deben estar constituidos en el país o estar registrados en la CNMV como UCITS con pasaporte comunitario.

Los ETF, aunque no son traspasables y no permiten el diferimiento completo, pueden beneficiarse de efectos similares si reinvierten dividendos.

6 comentarios en “Diferimiento fiscal en inversiones: ¿vale la pena retrasar el pago de impuestos?”

Hola Andrea, como siempre nos educas encada video que sacas a sido de mucha ayuda por si teníamos dudas.

Un saludo

Hola Toni. Como siempre, gracias a ti por tus aportaciones. Un abrazo.

Buenas tardes Andrea,

Ante todo, enhorabuena por todo tu trabajo en ECI.

Hay algo que nunca veo comentar cuando se habla del diferimiento fiscal, pero es un riesgo clarísimo que ya hemos sufrido en repetidas ocasiones. Me refiero al cambio de reglas del juego en cualquier momento. En el caso de las ganancias patrimoniales, ya está aquí el run-run de que van a aumentar su tributación. Si hemos ido pagando un 19 – 21 % por los dividendos cobrados poco a poco a lo largo de la vida y suben la tributación, ya no nos pillan con esa parte del capital que ya ha dado su rendimiento (que habremos gastado o reinvertido), pero si nos cambian las reglas de pronto nos han emboscado el capital, ya que si realizamos ganancias patrimoniales pagaremos los impuestos que a los políticos de turno les parezca, y me temo que van a ser cada vez mayores.

Saludos,

Mario

Hola Mario. Muchas gracias por tu aportación. Esto también cambia cuando hacemos nuestras carteras internacionales y buscamos tener una cartera bien diversificada en cuanto a inversión y regiones. Un abrazo.

Hola Andrea, muchas gracias por tus aportaciones. Mi pregunta es si diferimos los impuestos como en el ejemplo. ¿Cuando hayamos obtenido esa superior ganancia patrimonial no habrá que pagar el mismo impuesto pero una sola vez? Me da la impresión que hay que pagar lo mismo pero más tarde

Hola Alberto. No, no se paga lo mismo. Es lo que viene explicado en detalle y con números en el apartado “✅ Cómo funciona el diferimiento fiscal en la práctica: ejemplo” de este mismo post. Un abrazo.