En este artículo veremos cuánto se gana por 10.000 euros a plazo fijo, en qué deberías fijarte al contratar un depósito y qué otras alternativas existen para obtener ingresos pasivos o rentabilizar tus ahorros.

Así, aunque este tipo de productos puedan ser interesantes por su certeza y seguridad, no todo es positivo.

Por ejemplo: ¿qué pasa si quiebra el banco? ¿Son fiables los recientes neobancos online? ¿Es lo mismo invertir en renta fija que en depósitos? ¿Es preferible invertir todo en renta variable?

En los siguientes apartados encontrarás todas las respuestas, para que puedas sacar el máximo partido a esos 10.000 euros sin correr riesgos excesivos.

✅ ¿Qué son los depósitos a plazo fijo? Cómo funciona un depósito a plazo fijo de 10.000 euros

Los depósitos a plazo fijo son productos financieros mediante los que se deposita una cantidad de dinero en una entidad financiera, durante un plazo de tiempo determinado, a cambio de percibir una remuneración que se calcula sobre la base de un tipo de interés previamente acordado.

En general, la tasa de interés promedio de este tipo de productos es relativamente baja, algo lógico si pensamos en que el binomio riesgo – rentabilidad siempre se mueve de forma paralela. Es decir, a mayor riesgo, mayor rentabilidad potencial.

En el caso de los depósitos a plazo fijo, el riesgo es muy bajo, por lo que no es un producto especialmente rentable.

Así, sabemos desde el primer momento:

- Cuál es el plazo durante el que tenemos que tener depositado nuestro dinero.

- Cuál es el rendimiento final que vamos a obtener, en forma de intereses.

Además, la seguridad de estos depósitos viene reforzada por los llamados fondos de garantía que promueven los Estados. Veamos cómo funcionan.

✅ ¿Qué es el Fondo de Garantía de Depósitos?

En España, el Fondo de Garantía de Depósitos (FGD) es un instrumento legal que, con el aval del Estado y la participación de las distintas entidades financieras, garantiza hasta un máximo de 100.000 euros por depositante y entidad.

De este modo, si tienes en una entidad bancaria depósitos y cuentas corrientes, y esa entidad quiebra o no puede devolverte el dinero, el FGD se hará cargo de restituírtelo, hasta el límite máximo de 100.000 euros.

Aunque tienen cierta similitud, recuerda que no es lo mismo el FGD que el FOGAIN.

Si lo tienes en varios bancos distintos, el Fondo de Garantía de Depósitos te garantiza ese mismo importe máximo en cada uno de ellos.

No obstante, la ley incluso contempla ciertas excepciones en las que te podrían llegar a devolver el 100% de lo depositado, aunque excediese de ese límite. Pero esto solo se da en casos muy concretos, que no son los habituales.

Este tipo de garantías existen en muchos países, aunque no en todos ellos se garantiza el mismo importe. Dentro de Europa, la inmensa mayoría de Estados garantizan 100.000 euros, pero en otros lugares el límite puede ser inferior.

✅ ¿Qué factores influyen en la rentabilidad de un depósito a plazo fijo?

Los principales factores que determinan la rentabilidad de un depósito a plazo fijo son los siguientes:

➡️ #1. Plazo

En general, a mayor plazo, mayor suele ser la rentabilidad que ofrecen las entidades financieras.

➡️ #2. Tipo de interés

Es el aspecto clave para saber cuánto se gana por 10.000 euros a plazo fijo. Se expresa en forma de porcentaje y, habitualmente, se refleja como Tasa Anual Equivalente o TAE.

La TAE es el tipo de interés que se expresa en términos anuales, con independencia de que el depósito tenga una duración inferior, o de si se paga todo al final o en liquidaciones periódicas (mensuales, trimestrales, etc.).

Por tanto, la TAE es una buena referencia para comparar depósitos distintos.

➡️ #3. Importe invertido

Este factor puede influir de forma indirecta, ya que algunos bancos ofrecen distintos tipos de interés en función del capital que quieras invertir.

➡️ #4. Inflación

Si hablamos de rentabilidad en términos reales, tenemos que descontar el efecto que tiene la inflación. Así, la inflación lo que hace es reducir el poder adquisitivo del dinero.

De este modo, si contratas un depósito a un año al 4% de interés nominal, pero la inflación es en ese período del 3%, realmente solo estarías ganando un 1%.

De hecho, es probable que la rentabilidad del depósito ni siquiera pueda superar a la inflación en muchos casos.

➡️ #5. Impuestos

Para calcular la rentabilidad neta, debes descontar los impuestos aplicables. Así, en el caso de España, hay que tener en cuenta la retención a efectos de IRPF, como rendimientos del capital mobiliario a integrar en la base imposible del ahorro.

➡️ #6. Penalizaciones

En muchos depósitos, puede existir una penalización si retiras el dinero antes de finalizar el plazo acordado.

Esto puede suponer la pérdida de todos o parte de los intereses acumulados hasta ese momento.

Ahora que ya sabemos cómo calcular los intereses de un plazo fijo y cuáles son los factores a tener en cuenta, veamos cuánto se gana por 10.000 euros a plazo fijo.

✅ Cuánto se gana por 10.000 euros a plazo fijo

En los mejores depósitos a plazo fijo, a día de hoy, podrás encontrarte con rentabilidades que se sitúan entre el 2,00 y el 3,50% TAE, para duraciones de un año.

Por tanto, el rendimiento de 10.000 euros a plazo fijo sería de entre 200 – 350 euros brutos.

En plazos inferiores, las rentabilidades suelen ser más bajas.

De todos modos, ten en cuenta que las ofertas de depósitos varían continuamente según las circunstancias del mercado y las estrategias comerciales de los bancos.

En consecuencia, los intereses de un plazo fijo de 10.000 euros pueden ser muy distintos dependiendo de cuándo quieras contratar el depósito (y del país en el que lo realices). Pero es poco probable que te encuentres con una tasa de interés promedio muy superior al rango que acabo de mencionar.

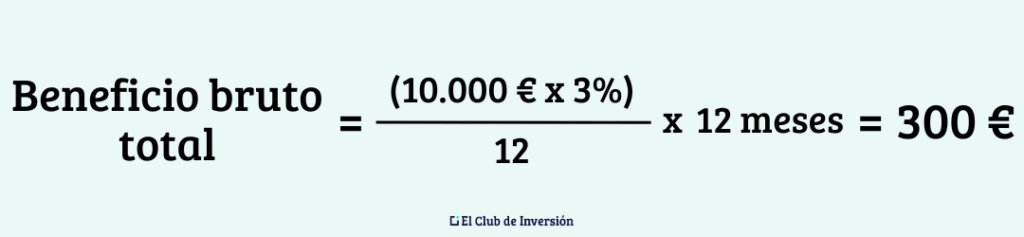

➡️ Cómo calcular los intereses de un plazo fijo de 10.000 euros

La fórmula general para calcular los intereses de un plazo fijo de 10.000 euros u otra cantidad cualquiera, sería la siguiente:

(Capital invertido x tipo de interés / 12) x meses de duración del depósito

Para poner un ejemplo, con una inversión de 10.000 euros a plazo fijo, con un interés del 3 % y una duración de 12 meses, la ganancia total sería de 300 euros.

De todos modos, la mayoría de los bancos ofrecen en su página web alguna herramienta que puedes utilizar como simulador de intereses para 10.000 euros a plazo fijo. Incluso el Banco de España ofrece un simulador de este tipo en su web oficial.

Si quieres comparar estas ganancias con otros tipos de inversión o ver el efecto del interés compuesto a largo plazo, puedes usar nuestra calculadora de interés compuesto diario para explorar diferentes escenarios de inversión y plazos.

✅ Mejores depósitos a plazo fijo: cómo elegir

Para encontrar los mejores depósitos a plazo fijo, deberías tener en cuenta los siguientes aspectos:

- Tipo de interés: sin duda, la TAE es el factor más relevante a la hora de contratar un depósito. Para hacer una comparativa lo más precisa posible, como te decía, puedes utilizar un simulador de intereses para esos 10.000 euros a plazo fijo.

- Cuantía: las entidades financieras pueden poner límites máximos y mínimos para poder acceder a sus depósitos a plazo fijo.

- Penalizaciones: fíjate muy bien en si existen o no penalizaciones por cancelación anticipada del depósito, sobre todo si crees que podrías llegar a necesitar el dinero antes de finalizar el plazo.

- Otras condiciones: a veces, ciertos depósitos están asociados a la contratación de otros productos o al cumplimiento de ciertas condiciones adicionales. Por ejemplo, a la contratación de un fondo de inversión, la domiciliación de nómina, contratación de tarjetas de crédito, etc.

Además de los bancos tradicionales, acuérdate de revisar las ofertas de los distintos neobancos online, que a menudo ofrecen condiciones más interesantes. Así, entidades como Revolut, MyInvestor, EVO Banco, N26, OpenBank, Raisin y muchas otras, pueden ser alternativas a tener en cuenta.

De todos modos, asegúrate siempre de que la entidad en cuestión, sea tradicional o sea alguno de estos neobancos online, esté cubierta por un Fondo de Garantía de Depósitos.

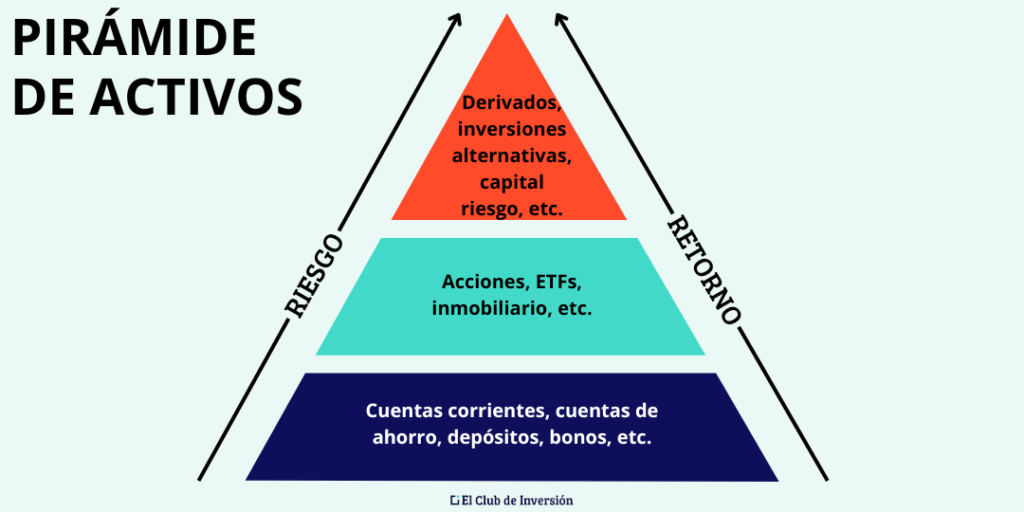

✅ Alternativas a plazos fijos para 10.000 euros

Invertir 10.000 euros a plazo fijo puede ser una buena idea para personas con total aversión al riesgo o para importes limitados durante un período transitorio (hasta poder invertirlos en otro tipo de activos).

Por ejemplo, puede ser interesante para construir un fondo de emergencia. Eso sí, asegúrate de que las condiciones de tu depósito a plazo fijo te permitan disponer del capital en cualquier momento sin penalizaciones.

De lo contrario, no sería recomendable.

Como posibles alternativas a plazos fijos para 10.000 euros, aunque con un nivel de riesgo algo superior en algunos casos y con ciertas características distintas, podríamos mencionar las siguientes:

➡️ #1. Cuentas remuneradas

Las cuentas remuneradas son bastante similares a los depósitos, aunque no tienen un plazo predeterminado. Simplemente, te remuneran el importe que tengas (y el que vayas ingresando), a un tipo de interés más alto que una cuenta corriente.

No obstante, no olvides que algunos de estos productos exigen cumplir ciertas condiciones, como, por ejemplo, domiciliar la nómina.

Si quieres saber más, tienes un análisis en detalle en el artículo que dediqué a recopilar las mejores cuentas remuneradas.

➡️ #2. Fondos monetarios

Se trata de fondos de inversión que únicamente invierten en activos del mercado monetario a corto o muy corto plazo.

Así, normalmente, se trata de activos de renta fija con un vencimiento medio de entre 6 y 12 meses, dependiendo de los casos.

➡️ #3. Renta fija de alta calidad

Productos como las Letras del Tesoro y otros productos de renta fija de alta calidad pueden ser otra buena alternativa para los inversores con especial aversión al riesgo.

En estos casos, y siempre y cuando se mantengan hasta el vencimiento, estos productos de renta fija podrían considerarse como una especie de plazo fijo. No obstante, como puedes ver en el artículo enlazado, otros productos de renta fija no están exentos de riesgo.

➡️ #4. Otras alternativas a los depósitos con mayor riesgo (renta variable)

Si estás dispuesto a asumir un nivel de riesgo más alto, la renta variable es una de las mejores opciones para rentabilizar 10.000 euros.

Así, algunas de las alternativas que puedes elegir son las siguientes:

- Acciones que paguen dividendos: si te interesa percibir ingresos pasivos, esta es una muy buena opción, aunque implique ciertos conocimientos y dedicar tiempo a la gestión.

- ETFs: los ETFs son fondos cotizados que te permiten invertir en una gran diversidad de acciones de forma sencilla, barata y eficiente. Por ejemplo, en todas las empresas que componen un índice bursátil determinado.

- Fondos indexados: son también productos que te permiten invertir en todas las empresas que componen un índice, aunque tienen ciertas diferencias con los ETFs.

- Roboadvisors: se trata de plataformas automatizadas de inversiones, donde un algoritmo toma las decisiones de inversión, de acuerdo con tus preferencias y perfil de riesgo. Indexa Capital, MyInvestor o InbestMe son tres ejemplos muy conocidos.

- Fondos de inversión: en este caso, se trata de productos de gestión activa (y no pasiva, como los dos anteriores). Por tanto, existe un equipo gestor que toma las decisiones de inversión, de modo que se trata de un producto con mayores costes para el inversor.

➡️ #5. Crowdlending

Invertir en crowdlending implica participar en préstamos colectivos, en los que una pluralidad de inversores financian a empresas o particulares, a cambio de percibir unos intereses determinados.

Ten en cuenta que este tipo de operaciones pueden implicar un riesgo de impago considerable, por lo que es imprescindible diversificar en muchas operaciones (e, idealmente, en plataformas de crowdlending distintas).

En las últimas actualizaciones de nuestra Cartera Inversor Inteligente, puedes ver las plataformas más interesantes del momento donde yo misma invierto mi dinero.

✅ [Conclusión] ¿Conviene invertir 10.000 euros a plazo fijo?

En conclusión, creo que el rendimiento de 10.000 euros a plazo fijo no es demasiado interesante, ni siquiera en el caso de los mejores depósitos a plazo fijo.

Por tanto, yo lo limitaría a casos como el de construir un fondo de emergencia (si el depósito no tuviese penalizaciones) o como paso intermedio para invertir en otros tipos de activos en un momento futuro.

No obstante, en términos generales y para la mayoría de la cartera, yo optaría por otros productos más rentables e interesantes.

Pero si tienes una completa aversión al riesgo y encajan en tus necesidades actuales, los depósitos tampoco son una mala opción.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre cuánto se gana al invertir 10.000 € a plazo fijo

La fórmula básica para calcular los intereses es:

(Capital invertido x tipo de interés / 12) x meses de duración del depósito.

Por ejemplo, con 10.000 euros al 3% TAE durante 12 meses, ganarías 300 euros brutos.

Depende de tus necesidades y perfil de riesgo. Los depósitos son útiles para quienes buscan seguridad y estabilidad, pero ofrecen rentabilidades limitadas. Pueden ser adecuados como fondo de emergencia o mientras decides otras inversiones más rentables, aunque para generar notables rentabilidades en el medio y largo plazo, existen mejores formas de invertir.

Los principales factores son:

- Plazo: A mayor duración, generalmente mayor interés.

- Tipo de interés (TAE): Representa la rentabilidad anual del depósito.

- Inflación: Reduce el poder adquisitivo de los intereses generados.

- Impuestos: En España, se aplica IRPF sobre los rendimientos del capital mobiliario.

- Penalizaciones: Algunos depósitos penalizan la retirada anticipada.

8 comentarios en “¿Cuánto se gana por 10.000 euros a plazo fijo? Factores a tener en cuenta y mejores alternativas a los depósitos a plazo fijo”

Me ha sido de mucha ayuda

Justo quiero invertir 10 k

Gracias

Hola Luis. Me alegro de que te hayamos podido ayudar. Mucha suerte con tus inversiones. Saludos

Es interesante el artículo, tengo un dinerito ahorrado y me me han hablado de trade republic, que tal es la opción es buena.

Hola Antonio. Es una pregunta difícil de responder. Depende de lo que busques. Si quieres preguntarnos algo más concreto háznoslo llegar a info@elclubdeinversion.com. Gracias

Me parece un buen artículo, y me ha aclarado los diferentes productos. Gracias.

Hola Salvadori. Nos alegamos mucho de ello. Saludos

Me gustaría invertir una cantidad de 20000 euros a un plazo de 1 año a 6 meses para probar, que me aconsejas el dinero lo tengo parado.

Hola, Francisco. En nuestro blog y canal de YouTube encontrarás muchos artículos y vídeos que te pueden ser de gran ayuda para encontrar las mejores opciones donde rentabilizar tus ahorros. Por ejemplo, este artículo puede serte de gran ayuda: https://www.elclubdeinversion.com/donde-invertir-30000-euros-sin-riesgo/. Saludos.