Con nuestra calculadora de cuenta remunerada, te será muy fácil calcular los intereses que vas a cobrar con cualquier producto de este tipo, sean cuales sean las condiciones que te ofrezca la entidad bancaria.

Esto te ayudará a comparar diferentes ofertas de forma objetiva y a elegir la que más te convenga.

Además, te explicaré cómo funcionan las cuentas remuneradas, cuáles son sus ventajas y desventajas y qué otras alternativas puedes utilizar para conseguir una mayor rentabilidad con tu dinero.

Pero, antes de nada, aquí tienes el simulador de cuenta remunerada:

✅ Calculadora de cuenta remunerada

Calculadora de cuenta remunerada

⬇️

Ahora que ya conoces con precisión cuánto dinero podrías generar gracias a una cuenta remunerada, sería aconsejable que pongas en orden tus propias finanzas y lleves un control minucioso de las mismas.

➡️ Cómo utilizar esta herramienta para calcular los intereses de una cuenta remunerada

Como habrás visto, nuestra calculadora de cuenta remunerada no necesita casi explicación, ya que su utilización es muy fácil e intuitiva.

Así, basta con que rellenes los campos con el importe inicial que vas a ingresar, las aportaciones periódicas que prevés realizar (si fuese el caso) y, por último, el tipo de interés que te paga la cuenta y el período de tiempo durante el que la quieres mantener.

Finalmente, haz clic en el botón de calcular y podrás ver cómo crecerá tu dinero bajo esas condiciones.

Esto te permitirá simular distintos escenarios y, por supuesto, comparar distintas cuentas remuneradas de entidades financieras diferentes.

Y, si quieres datos concretos actualizados, te recomiendo leer mi análisis de las mejores cuentas remuneradas a día de hoy.

Seguro que encuentras alguna opción interesante.

➡️ Calculadora de intereses de cuenta remunerada: fórmula y ejemplo de cálculo

En general, las cuentas remuneradas te van a pagar mensualmente los intereses generados en cada período, ingresándotelos en la misma cuenta. Por tanto, esos intereses se acumulan al capital inicial, para seguir generando intereses en los siguientes períodos.

Como sabrás, esto es lo que se llama interés compuesto, y tiene un efecto casi «mágico».

De este modo, la fórmula matemática que utilizamos en nuestra calculadora de interés de cuenta remunerada es, precisamente, la fórmula del interés compuesto:

Cf = Ci (1+r)n, donde:

- Cf es el capital final o el resultante al final del último período.

- Ci es el capital inicial o la inversión inicial que realices.

- r es el tipo o tasa de interés, para el cálculo del interés compuesto anual o de otro período.

- n es el número de períodos.

Para que puedas verlo mejor, te pongo un sencillo ejemplo:

Supongamos que metes 2.000 € en la cuenta remunerada y que, además, vas a aportar 120 € adicionales cada mes. Si el banco te ofrece un tipo de interés del 2,5% TAE y mantienes la cuenta 5 años, la calculadora nos da este resultado:

Al cabo de los 5 años, habrás acumulado un total de 9.943,26 €, de los cuales 743,26 € serán los intereses brutos (antes de impuestos).

➡️ ¿Puedo utilizar el simulador de cuenta remunerada de mi banco?

Muchos bancos te ofrecen su propia calculadora de rentabilidad de cuenta remunerada, para que veas cuánto puedes ganar con el producto que te ofrecen.

Sin embargo, esto tiene ciertos inconvenientes:

- Solo te permiten modificar ciertos parámetros. Así, por ejemplo, el tipo de interés estará fijado en aquel que te proporcionen en su oferta comercial.

- En consecuencia, no podrás realizar comparaciones sencillas y directas con otros productos o entidades. Tendrías que utilizar las calculadoras de cada entidad por separado, pudiendo existir parámetros distintos o realizarse el cálculo de forma parcialmente diferente.

Por tanto, es mucho más fácil y operativo calcular la cuenta remunerada mediante un simulador independiente, como el que te ofrecemos en esta página.

✅ ¿Qué es una cuenta remunerada?

Básicamente, una cuenta remunerada es un tipo de cuenta bancaria que te ofrece una determinada rentabilidad en forma de intereses, y que te abonarán con la periodicidad pactada.

Como te decía, los intereses suelen pagarse en la misma cuenta que los genera, acumulándose para continuar generando intereses de acuerdo con la fórmula del interés compuesto.

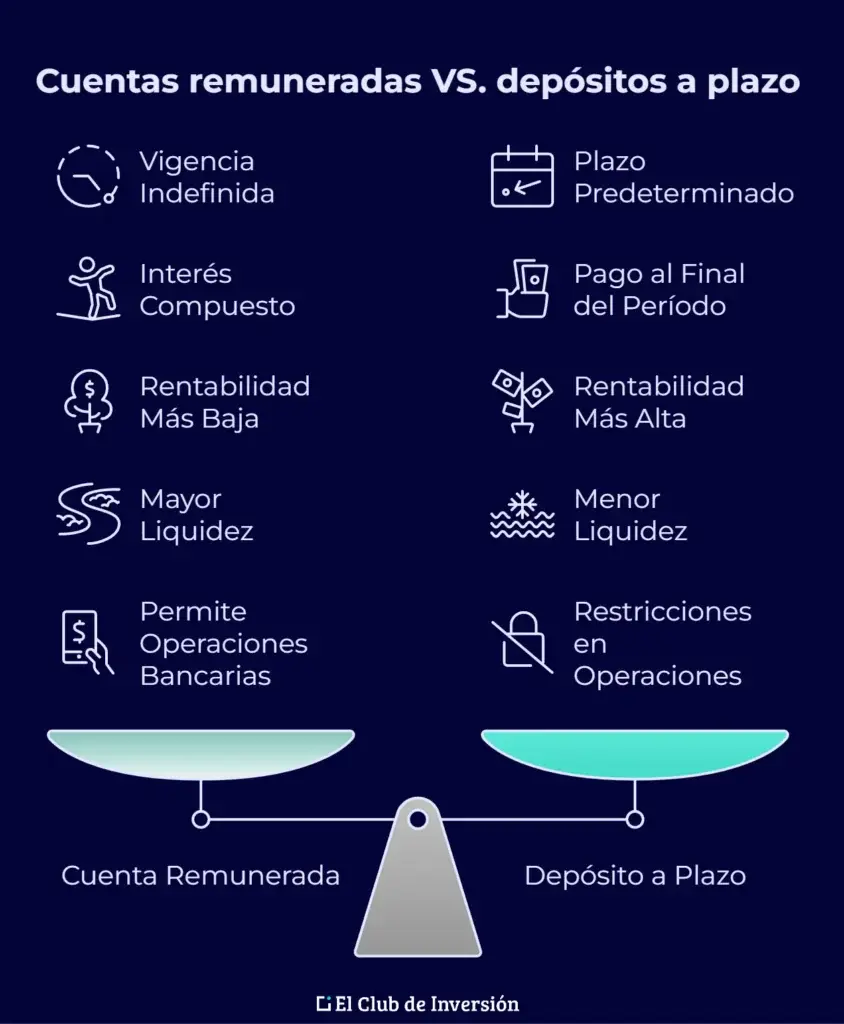

En esto (y otras cuestiones) se diferencian de los depósitos bancarios:

➡️ Diferencias entre cuenta remunerada y depósito a plazo

Las principales diferencias entre ambos tipos de productos son las siguientes:

- Los depósitos se contratan por un plazo predeterminado, al contrario que las cuentas remuneradas, que suelen tener vigencia indefinida.

- En los depósitos, los intereses suelen abonarse al final del período pactado, en vez de hacerse de forma periódica (aunque puede haber excepciones). Por tanto, solo se calculan los intereses a partir del capital inicial. Sin embargo, en las cuentas remuneradas, se acumulan al capital para seguir generando rendimientos (precisamente en eso consiste el interés compuesto).

- La rentabilidad de los depósitos suele ser más alta que la de las cuentas remuneradas (también puede haber excepciones). Esto es lógico, ya que el banco no puede contar con tu dinero durante un plazo predeterminado.

- La liquidez de los depósitos a plazo es menor, ya que te obligan a inmovilizar tu dinero durante su período de vigencia. De hecho, si quisieras disponer de él anticipadamente, te aplicarán ciertas penalizaciones (que pueden suponer la pérdida íntegra de los intereses).

- A diferencia de los depósitos, las cuentas remuneradas permiten realizar operaciones bancarias: transferencias, domiciliación de recibos, pagos con tarjeta, etc. No obstante, es posible que se apliquen ciertas restricciones en algunos bancos.

Por tanto, dependiendo de tu perfil, situación y necesidades, puedes optar por uno u otro producto.

✅ Cómo calcular una cuenta remunerada: factores a tener en cuenta

Para calcular el interés de una cuenta remunerada y el capital acumulado en un momento determinado, se tienen en cuenta los siguientes factores esenciales:

➡️ #1. Capital inicial

Es el importe de dinero que ingresas en el momento inicial, cuando contratas la cuenta remunerada en la entidad bancaria correspondiente.

Lógicamente, cuanto mayor sea el capital inicial, mayor podrá ser el monto de los intereses que se vayan generando mes a mes (a igualdad de los demás factores). De todos modos, hay ciertos límites que deberías respetar si quieres mantener tu dinero con la máxima seguridad, como luego te explicaré.

De todos modos, a medida que evolucionan las ofertas comerciales y los tipos de interés, podría interesarte cambiar de entidad o contratar un producto diferente.

➡️ #2. Tipo de interés

Suele ser el factor decisivo para contratar una cuenta remunerada, ya que es el condicionante de la rentabilidad que podrás obtener con ese producto.

Aunque los tipos no suelen ser muy altos, lo cierto es que hay bastante competencia entre entidades financieras para conseguir nuevos clientes.

Eso sí, antes de comprometerte, fíjate bien en las condiciones que vayan asociadas a la cuenta. Como luego te explicaré, puede que te exijan ciertos requisitos para disfrutar de una mejor remuneración (importes mínimos, contratación de otros productos, domiciliaciones, períodos limitados, etc.).

➡️ #3. Aportaciones periódicas

Si vas realizando ingresos periódicos en tu cuenta remunerada, el importe del capital sobre el que se calculan intereses será cada vez más grande (en mucha mayor medida que si solo se fuesen sumando los intereses generados, sin aportaciones adicionales).

En este sentido, si te cuesta implementar una rutina de ahorro, puede ser una buena idea que programes una trasferencia mensual desde tu cuenta de nómina a la cuenta remunerada, para que no tengas que hacerlo manualmente ni te veas limitado por lo que te sobre al final de cada mes.

Como suele decirse, «págate a ti mismo primero».

➡️ #4. Plazo

Aunque las cuentas remuneradas no se contratan a un plazo determinado, el resultado que consigas va a depender de cuánto tiempo tengas el dinero en la cuenta, así como del número de aportaciones adicionales que realices y de la frecuencia con la que se paguen los intereses (entre otros factores).

➡️ #5. Impuestos y comisiones

Como sabrás, los intereses generados por un depósito bancario a plazo fijo están sometidos a tributación en España a través del Impuesto sobre la Renta de las Personas Físicas (IRPF).

De este modo, en el momento de pagártelos, el banco ya te va a retener un cierto porcentaje (habitualmente, el 19%).

Esto tendrás que integrarlo y reflejarlo en tu declaración anual, como rendimientos del capital mobiliario.

Actualmente, los tramos de tributación a efectos del IRPF por rendimientos del capital mobiliario son los siguientes:

- Hasta 6.000 €: 19 %.

- De 6.000,01 € a 50.000 €: 21 %.

- De 50.000,01 € a 200.000 €: 23 %.

- De 200.000,01 € a 300.000 €: 27 %.

- Más de 300.000 €: 28 %.

✅ Qué banco elegir para contratar una cuenta remunerada

Como te decía, calcular la rentabilidad de una cuenta remunerada es fundamental para poder comparar ofertas y elegir el producto más interesante.

En este sentido, hay tres factores clave que deberías analizar antes de tomar una decisión:

- Tipo de interés (TAE): cuanto más alto sea, mejor. Eso sí, como ahora te explicaré, no siempre es tan sencillo, ya que puede haber ciertos condicionantes que distorsionen totalmente este factor.

- Gastos y comisiones: algunas cuentas llevan asociados ciertos gastos de mantenimiento o comisiones por realizar distintos tipos de operaciones. Compara entre varias entidades para asegurarte de no estar pagando importes abusivos.

- Otras condiciones de contratación. Para captar clientes, algunas entidades ofrecen tipos de interés especialmente atractivos, pero que pueden estar condicionados por limitaciones como las siguientes:

- Plazo: es posible que te ofrezcan un tipo elevado solo durante el primer mes o un número limitado de meses. Después, el tipo baja considerablemente.

- Importe: pueden establecer saldos mínimos o máximos a mantener en cuenta.

- Domiciliación de nómina y/o recibos: puede que el banco te exija domiciliar la nómina o algunos recibos para que puedas disfrutar de las mejores condiciones en la cuenta remunerada.

- Contratación de otros productos: algunas cuentas remuneradas (o ciertos tipos de interés) pueden estar condicionados a que contrates otros productos del mismo banco. Por ejemplo, un fondo de inversión (que pueden implicar comisiones elevadas), un roboadvisor, etc. Si no te interesan estos productos, probablemente no te compense contratar la cuenta.

Por tanto, no te quedes solo en el cálculo de intereses de la cuenta remunerada. Analiza todas las condiciones, gastos y limitaciones que van asociadas a la contratación, para tomar una decisión más acertada.

✅ Ventajas y desventajas de las cuentas remuneradas

Bajo mi punto de vista, estas son las principales ventajas y desventajas de las cuentas remuneradas:

➡️ #1. Ventajas

Como aspectos más ventajosos, estarían los siguientes:

- Seguridad: las cuentas remuneradas son uno de los productos de menor riesgo que puedes contratar para rentabilizar tus ahorros. De hecho, si el banco cuenta con la cobertura del Fondo de Garantía de Depósitos español u otro equivalente, el riesgo de perder tu capital será casi nulo (si no excedes el límite cubierto: 100.000 € por cada titular y entidad, dentro de la Unión Europea).

- Facilidad de contratación: el proceso para contratar cuentas remuneradas es muy rápido y sencillo, pudiendo completarse íntegramente a través de internet (en la mayoría de casos).

- Rentabilidad conocida: desde el momento de la contratación, sabrás exactamente qué intereses te van a pagar en la cuenta. No obstante, esto no impide que el banco modifique posteriormente la retribución, para adaptarse a las condiciones del mercado, si el Banco Central Europeo modifica los tipos de interés o por propia conveniencia.

➡️ #2. Desventajas

Como principales desventajas de las cuentas remuneradas, estarían las siguientes:

- Rentabilidad baja: aunque pueda haber alguna oferta puntualmente atractiva, el potencial de rentabilidad de este tipo de cuentas no es comparable a otros productos de inversión (de mayor riesgo, eso sí).

- Tributación: el banco te retiene, mes a mes, la cuantía correspondiente al IRPF por los intereses generados en cada período. Por tanto, no existe ninguna forma de diferirlo a un momento posterior ni de reducir su cuantía. Eso sí, ten en cuenta que muchos bancos extranjeros no te realizarán esta retención, por lo que será tu responsabilidad declarar correctamente los rendimientos obtenidos cuando hagas la declaración anual.

- Cambio de condiciones: como te decía, el banco puede variar la TAE en función de sus intereses comerciales o de la evolución de los tipos en el mercado. En esos casos, puede que el producto deje de interesarte y tengas que dedicar tiempo a buscar mejores ofertas, contratar una nueva cuenta remunerada, etc.

✅ Alternativas a las cuentas remuneradas para rentabilizar tu dinero

Si te interesa recibir ingresos pasivos, hay muchas otras opciones además de las cuentas remuneradas (o los depósitos). Eso sí, no van a tener el mismo nivel de certeza y seguridad.

De este modo, si estás dispuesto a asumir un poco más de riesgo, puedes plantearte alternativas como las siguientes:

- Inversión en bolsa (ya sea a través de renta variable o renta fija). De este modo, podrías cobrar cupones o intereses, o bien percibir dividendos de las acciones que los repartan. Si no quieres complicarte la vida, puedes automatizar estas inversiones a través de un buen roboadvisor, como MyInvestor o Indexa Capital y beneficiarte del interés compuesto para fondos indexados o ETFs que no tendrás que elegir personalmente.

- Inmuebles, ya sea de forma directa o indirecta (a través de ETFs, fondos, REITs o SOCIMIs, crowdfunding inmobiliario, etc.).

- Crowdlending o préstamos colectivos.

- Criptomonedas, a través de operaciones como el staking y similares.

Además, en muchos de estos activos, podrás seguir obteniendo rendimientos sobre la rentabilidad ya conseguida (por ejemplo, a través de la reinversión, para aprovechar el interés compuesto).

En este sentido, recuerda que también puedes utilizar nuestra calculadora de interés compuesto para simular este tipo de rendimiento financiero con más detalle.

✅ [Conclusión] ¿Por qué utilizar cuentas remuneradas?

Aunque no sean el producto más rentable, las cuentas remuneradas pueden ser muy interesantes en distintos casos de uso:

- Para inversores con gran aversión al riesgo, ya sea para toda o parte de su liquidez. Al menos, podrán compensar (total o parcialmente) el efecto negativo de la inflación.

- Para almacenar el dinero que destines a tu fondo de emergencia. Así, las cuentas remuneradas te ofrecen total liquidez y, al mismo tiempo, te permiten sacarle una pequeña rentabilidad a ese dinero.

- De forma transitoria, para almacenar liquidez a la espera de invertir cuando aparezca una oportunidad interesante o cuando llegue el momento que hayas marcado para tus inversiones periódicas.

En cualquiera de estos supuestos, te recomiendo hacer el cálculo de cada cuenta remunerada que te plantees contratar, para comparar condiciones y rentabilidades.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre la calculadora de cuenta remunerada

Para calcular los intereses de una cuenta remunerada se utiliza la fórmula del interés compuesto: Cf = Ci (1+r)n.

Ci representa el capital inicial, r el tipo de interés aplicado y n el número de períodos.

Este cálculo refleja cómo los intereses generados en cada período se suman al capital inicial, aumentando la base sobre la que se calculan nuevos intereses.

Las comisiones de mantenimiento o por operaciones reducen directamente el capital invertido, disminuyendo la base sobre la que se calculan los intereses.

Los impuestos sobre los intereses generados (IRPF en España) se retienen directamente por el banco, mermando el beneficio final. Es crucial considerar ambos factores para calcular la rentabilidad neta real de la cuenta.

Sí, el Fondo de Garantía de Depósitos (FGD) cubre hasta 100.000 € por titular y entidad en la Unión Europea.

Superar este límite implica que el excedente no estaría protegido en caso de quiebra bancaria.

Esto afecta tu estrategia de ahorro al recomendar distribuir el capital entre diferentes entidades si superas este umbral, priorizando la seguridad sobre la concentración en una sola cuenta.

Las calculadoras de los bancos suelen limitar la personalización de los parámetros, como el tipo de interés. Esto impide hacer comparaciones objetivas entre distintas ofertas.

Una calculadora independiente permite simular escenarios personalizados y comparar productos de diferentes entidades de forma más precisa y sencilla.

Las cuentas remuneradas ofrecen seguridad, facilidad de contratación y rentabilidad conocida desde el inicio.

Son ideales para perfiles conservadores o como vehículo temporal para fondos de emergencia. Recuerda, además, que están cubiertas por el Fondo de Garantía de Depósitos hasta 100.000 € por titular y entidad en la UE.

2 comentarios en “Calculadora de cuenta remunerada: cómo calcular los intereses de cuentas remuneradas de forma sencilla”

Buenos días Andrea,

Tengo una duda que no se si me podrías ayudar a entender.

si tengo una cuenta remunerada al 2% anual, con un saldo medio mensual de 1100 euros, ya que el pago de los intereses es mensual, cómo puedo calcular el interes a cobrar ese mes.

Muchas gracias.

Hola Raquel. Gracias por tu consulta. Cualquier duda háznosla llegar por favor a través del formulario de nuestra web. Saludos