Sin duda, la posibilidad de pignorar dinero para invertir ha ido ganando popularidad en los últimos años, aunque no siempre se utilice de la mejor manera posible.

Al final, poder utilizar los activos que ya tienes en tu cartera para acceder a un préstamo, multiplica tus posibilidades de inversión, aunque no está exento de riesgos.

En este artículo te explicaré en qué consiste la pignoración, qué tipo de activos se pueden pignorar, cuáles son las ventajas e inconvenientes de esta estrategia y cómo podrías utilizarla en la práctica.

✅ Significado de «pignoraciones»: ¿qué es pignorar dinero?

Si te estás preguntando qué significa pignorar dinero, ahora lo comprenderás a la perfección. Básicamente, pignorar dinero consiste en utilizar tus propios activos como garantía para obtener un préstamo bancario.

Así, el banco puede garantizar la devolución de ese dinero, asegurándose de que cumplas con el reintegro del capital prestado más los intereses, ya que cuenta con una «garantía pignoraticia».

De este modo, los bienes pignorados permanecen bajo el control de la entidad financiera hasta que se reembolse la deuda. En caso de incumplimiento, el prestamista tiene derecho a quedarse con los bienes para recuperar el capital prestado.

Aunque se hable comúnmente de «pignorar dinero», realmente lo que se pignora es el activo que se entrega como garantía. Como luego veremos, estos activos pueden ser de muy diversos tipos: acciones, fondos de inversión, bienes materiales (por ejemplo, un coche, un inmueble o un objeto artístico), etc.

Una vez que hemos visto qué significa pignorar un préstamo, es importante diferenciar este caso de los típicos préstamos con aval.

➡️ Diferencia entre pignorar y avalar

En el caso del aval, quien garantiza el pago del préstamo es una tercera persona, a la que el banco reclamará en caso de impago.

Sin embargo, al utilizar la pignoración, es el propio prestatario el que garantiza la devolución, inmovilizando los activos que ofrece en garantía.

Además, como te decía, al pignorar, los bienes quedan totalmente bajo el control del banco, sin que los puedas utilizar ni disponer de ellos, mientras no devuelvas el préstamo.

➡️ Pignorar y despignorar: cómo recuperar los bienes

Cuando terminas de pagar las cuotas del préstamo, el banco procederá a despignorar los bienes que habías puesto como garantía de pago para cubrir la deuda. De todos modos, si ya has devuelto parcialmente el préstamo y el banco lo permite en sus condiciones, podría despignorarse parte de los bienes depositados, siempre que fuesen divisibles.

Una vez formalizada la despignoración, ya podrás disponer de tus activos libremente.

Ten en cuenta que este proceso puede incluir trámites adicionales según la entidad, por lo que es recomendable consultar los requisitos con antelación y, en todo caso, debe formalizarse ante notario.

Ahora que ya te resulta más familiar el término «pignoración» y su significado, podemos ver los distintos tipos de bienes o activos que se pueden pignorar.

✅ ¿Qué tipos de activos se pueden pignorar?

A la hora de pignorar un préstamo, el banco puede admitir como garantía distintos tipos de activos, dependiendo de los casos.

Básicamente, pueden ser activos físicos o activos financieros:

➡️ #1. Activos financieros: pignorar acciones, fondos o criptomonedas

Pignorar dinero utilizando un activo financiero como garantía es una de las posibilidades que más popularidad han ganado durante los últimos años.

Al fin y al cabo, esto te da la posibilidad de obtener liquidez sin necesidad de vender las inversiones, que pueden seguir generándote rentabilidad mientras disfrutas del préstamo.

Por ejemplo, imagínate que el banco te cobra un interés del 3,5% por un préstamo pignoraticio. Si tienes una cartera de acciones que, de media, te están pagando un 6% de dividendos, puede ser muy interesante solicitar el préstamo.

Así, tan solo con los dividendos, cubres de sobra el coste del préstamo, teniendo también el potencial de revalorización de tu cartera. Al mismo tiempo, obtienes una cantidad en efectivo que te va a permitir apalancarte para seguir invirtiendo en más activos.

Entre otras posibilidades, podrías pignorar los siguientes tipos de activos que poseas:

- Pignorar acciones: uno de los casos más frecuentes de pignoración es utilizar una cartera de acciones como garantía para que el banco se asegure de recuperar el dinero pignorado o prestado.

- Pignorar fondos indexados, ETFs o fondos de inversión: si inviertes en este tipo de productos diversificados, también podrías utilizarlos si te interesa pignorar un préstamo.

- Pignorar criptomonedas: aunque esta es una posibilidad mucho más reciente, algunas plataformas te permiten utilizar tu inversión en criptomonedas para la pignoración de dinero (borrowing). De todos modos, al ser un activo de bastante volatilidad, hay que extremar las precauciones al ofrecer como garantía este tipo de bienes.

- Depósito pignorado: pese a que no es una opción muy habitual, podría ser posible obtener fondos poniendo como garantía un depósito pignorado, que tengas contratado con la misma o con otra entidad financiera distinta.

Ten en cuenta que el banco no te suele conceder un préstamo equivalente al 100% del valor de los activos financieros que aportes como garantía pignoraticia, aunque puede darse el caso. Lo más habitual es que el importe se sitúe entre el 50% y el 80% del valor de los activos que hayas pignorado.

Lógicamente, cuanto más volátil sea el activo que pignores, menor porcentaje te concederá el banco, para protegerse ante posibles caídas de valor. Esto les permite minimizar los riesgos de pérdida.

Así, por ejemplo, si tienes una cartera de acciones valorada en 10.000 €, es posible que te prestasen 7.000 €.

Sin embargo, la totalidad de la cartera (los 10.000 €) quedaría pignorada, ya que esos 3.000 € adicionales serían el margen de protección que el banco considera necesario para protegerse frente a eventuales caídas de la cotización.

➡️ #2. Pignoración de bienes tangibles y físicos

Además de los activos financieros, los bienes físicos también pueden utilizarse como garantía para solicitar un préstamo, aunque no siempre sea la mejor opción. Así, podemos:

- Pignorar una vivienda: aunque podría utilizarse, no es un caso habitual de pignoración, ya que se trataría de una operación muy similar a un préstamo hipotecario.

- Pignorar una vivienda alquilada: cuando se habla de pignorar una vivienda alquilada, realmente nos estamos refiriendo a pignorar la renta mensual que se obtiene por el alquiler. Esto se puede acordar como complemento a un préstamo hipotecario, como una garantía adicional para el banco. Así, en caso de que el propietario dejase de pagar la cuota de la hipoteca, el banco podría cobrar directamente el importe del alquiler mensual que paga el inquilino, durante la vida del préstamo, para pagar la deuda y recuperar el capital prestado.

- Vehículos, joyas, arte y otros bienes: este tipo de bienes físicos de valor pueden utilizarse también para pignorar un préstamo. No obstante, estos bienes pignorados suelen requerir de un proceso de tasación que puede ser complejo. Por tanto, el paso a paso para pignorar no es igual en todos los casos.

✅ Ventajas y desventajas de pignorar un préstamo para invertir

Como cualquier otra estrategia, la pignoración tiene tanto aspectos positivos como negativos, que es importante conocer en detalle antes de aventurarse con operaciones de este tipo.

Te lo explico a continuación:

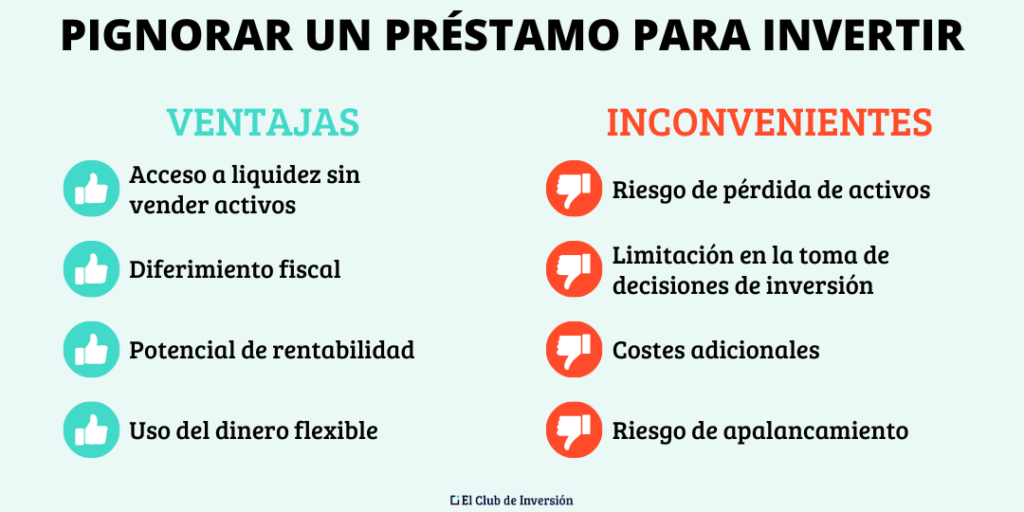

➡️ #1. Ventajas de la pignoración

Los principales puntos positivos de utilizar un préstamo pignorado (o un crédito pignorado, en su caso) son los siguientes:

- Obtener financiación y liquidez sin vender activos: sin duda, esta es una de las principales razones para pignorar dinero, ya que te permite obtener capital sin necesidad de vender activos, lo que es especialmente interesante si prevés que su valor va a incrementarse a largo plazo. Así, puedes cubrir el préstamo sin detraer recursos de tu cartera.

- Ahorro o diferimiento fiscal: si tuvieses que vender tus activos para afrontar nuevas inversiones, tendrías que pagar impuestos por las ganancias patrimoniales (si existen). Sin embargo, la pignoración de esos activos te permite conseguir fondos sin aflorar las plusvalías por el momento (y, en consecuencia, sin pagar impuestos ahora).

- Potencial de rentabilidad: los activos pignorados pueden seguir generando rentabilidad mientras están comprometidos en un préstamo con garantía pignoraticia. Esto se aplica tanto a los ingresos pasivos como a las plusvalías (aunque sobre los ingresos pasivos sí que habría que tributar a medida que se van recibiendo, ya que ahí no es posible el diferimiento fiscal).

- Flexibilidad en el uso del dinero: los fondos obtenidos a través de la pignoración pueden destinarse a múltiples fines, desde la inversión en nuevos activos hasta proyectos personales o empresariales. Así, puedes pignorar el dinero para comprar casa, otros activos financieros, etc.

Sin duda, son ventajas muy interesantes para quien sepa manejar los riesgos de este tipo de operaciones. Pero no siempre la opción de pignorar es la más interesante, como ahora veremos.

➡️ #2. Desventajas de la pignoración

Efectivamente, la pignoración también tiene ciertas desventajas, que es importante conocer en detalle. Estas son algunas de las más destacadas:

- Riesgo de perder los activos: si no pudieses cumplir con las condiciones del préstamo, el banco tiene derecho a tomar posesión de los bienes pignorados para garantizar la recuperación del capital prestado.

- Limitación en la toma de decisiones de inversión: si bien la inversión en acciones, fondos de inversión o criptomonedas son totalmente líquidas – es decir, puedes cerrar tus posiciones cuando lo decidas – al utilizar la pignoración, dejas de tener esa libertad para vender tus activos.

- Unido a este punto, al verse mermada tu capacidad para tomar decisiones de inversión libremente, te puedes ver en la obligación de mantener una posición más tiempo del que te gustaría. Esto puede implicar que, mientras que en el caso de gozar de plena libertad, hubieses decidido vender un determinado activo (pensando que su precio caerá en el futuro), si este está pignorado, no te podrás deshacer de él sin consentimiento del banco.

- Costes adicionales: contratar un préstamo con garantía pignoraticia implica diversos costes en forma de intereses y comisiones bancarias.

- Riesgo de apalancamiento: en esencia, la pignoración bancaria supone endeudarse para invertir, utilizando el apalancamiento. Por tanto, si los activos que pones como garantía disminuyen su valor, esto puede suponerte pérdidas significativas.

✅ Estrategias para minimizar riesgos en la pignoración

Para tratar de controlar los riesgos de pignorar dinero, hay ciertas estrategias que pueden ser interesantes:

- Diversificación de activos pignorados: si pignoras activos con una considerable diversificación, podrán verse menos afectados por las oscilaciones del mercado. Por ejemplo, un buen ETF o fondo indexado al S&P 500 suele ser mejor opción para la pignoración que una cartera de acciones de 3 o 4 empresas, aunque su valor actual sea el mismo. En concreto, me refiero a que este tipo de activos nos permitirá obtener un mayor porcentaje de pignoración sobre el activo o, lo que es lo mismo, que el banco nos financie en mayor medida, a igualdad de valor.

- Control del apalancamiento: como te decía, el apalancamiento financiero que te proporciona la pignoración multiplica el potencial de tus ganancias o pérdidas. Si esto lo combinas con activos especialmente volátiles, como las criptomonedas, podrías tener que enfrentarte a situaciones complicadas.

En cualquier caso, contar con una adecuada información y educación financiera, así como analizar bien las operaciones antes de comprometerte, puede ahorrarte muchos disgustos.

✅ ¿Cuándo es interesante pignorar dinero?

Algunas de las situaciones en las que podría ser interesante pignorar una cierta cantidad de dinero para invertir son las siguientes:

➡️ #1. Ampliar una cartera de inversión

Si las condiciones del mercado son especialmente interesantes, pero no dispones de liquidez para invertir, la pignoración podría ser una buena herramienta para contar con efectivo y comprar más acciones, fondos indexados o ETFs.

En este caso, es imprescindible que la rentabilidad potencial esperada sea más elevada que el coste del préstamo pignorado.

➡️ #2. Aprovechar tipos de interés muy favorables

Si los tipos de interés de los préstamos bancarios están especialmente baratos en un momento dado, la pignoración puede ofrecerte una interesante posibilidad de invertir en activos que generen rendimientos más altos.

➡️ #3. Acceso a oportunidades temporales

La pignoración te permite disponer de liquidez rápidamente para aprovechar oportunidades que requieren capital inmediato.

➡️ #4. Pignorar hipoteca para invertir en inmuebles

Si cuentas con una buena cartera de inversión, podrías utilizarla como garantía para pignorar un préstamo para comprar una casa, en vez de acudir a una hipoteca convencional.

Por tanto, más que «pignorar una hipoteca» (como a veces se le denomina), se trata de pignorar otros activos no inmobiliarios para acceder a la compra del inmueble en cuestión.

La principal ventaja de pignorar para comprar vivienda es que las condiciones y gastos de los préstamos pignoraticios suelen ser más favorables que las de los hipotecarios.

De ahí que pignorar acciones sin hipoteca pueda ser muy interesante.

Por otra parte, también sería posible pignorar un inmueble (casa, local comercial, etc.) para acceder a un préstamo para la compra de otro inmueble, aunque quizás no sea el caso más habitual.

✅ Ejemplo de pignorar dinero para invertir

Imaginemos que una inversora, María, tiene una cartera compuesta por dos fondos indexados, uno referenciado al S&P 500 y otro al MSCI World.

Actualmente, la valoración de su cartera es de 50.000 €.

María lleva un tiempo siguiendo la evolución de una empresa en la que le gustaría invertir, y ve que su cotización ha ido bajando hasta situarse en un punto en el que considera que sería una muy buena inversión a largo plazo.

Sin embargo, no dispone de liquidez para afrontar la compra de las acciones en este momento.

Por tanto, decide acudir a una entidad financiera para pignorar sus dos fondos indexados. El banco acepta y acuerda concederle un préstamo con garantía por un valor equivalente al 80% de su cartera, es decir, 40.000 €.

Una vez formalizada la operación, María puede invertir esos 40.000 € en la compra de las nuevas acciones, mientras sus fondos indexados siguen generándole rentabilidad.

✅ Cómo elegir la entidad adecuada para pignorar dinero

Es importante que tengas claro que no todas las entidades financieras permiten acceder a un préstamo con garantía pignoraticia o pignorar cualquier tipo de bienes para cualquier finalidad.Tampoco todas te van a ofrecer las mismas condiciones en cuanto a porcentaje concedido, tipos de interés, duración del préstamo, gastos y comisiones, etc.

Por tanto, si ya desde el principio tienes claro que vas a querer pignorar fondos, acciones u otros activos financieros, busca un bróker que te ofrezca esa posibilidad. Un buen ejemplo en el ámbito online es MyInvestor, aunque existen otras entidades que también lo permiten.

De hecho, en la parte final de este tutorial completísimo sobre MyInvestor, te comento cómo puedes utilizar la pignoración en este neobanco:

Sin embargo, si prefieres un banco más tradicional, es probable que tengas que afrontar gastos más elevados que en el caso de los brókeres online.

Si decides optar por un banco tradicional, es importante que compares las diferentes opciones disponibles y que prestes atención a los detalles del contrato.

Pregunta sobre los límites de porcentaje que puedes pignorar en función del tipo de activo, ya que en algunos casos podría ser más beneficioso transferir tus inversiones a otra entidad para obtener mejores condiciones.

Además, evalúa cuidadosamente los tipos de interés que se te ofrecen. Los intereses pueden variar significativamente entre entidades, y una pequeña diferencia en el porcentaje puede tener un impacto importante en el coste total del préstamo.

✅ [Conclusión] ¿Es interesante pignorar dinero?

Como sucede con cualquier otra herramienta de este tipo, la pignoración puede ser interesante si se utiliza de forma adecuada. De lo contrario, puede llegar a ser muy peligrosa.

Por tanto, no basta con tener una idea básica de lo que es pignorar en un banco, sin contar con una estrategia de gestión del riesgo bien definida y un plan realista para la devolución del préstamo.

Estos son algunos de los puntos básicos que pueden ayudarte a decidir si es una operación adecuada para ti:

- Cuentas con una cartera bien diversificada, orientada al largo plazo, que podrías «inmovilizar» (total o parcialmente) como garantía de préstamos pignorados.

- Detectas una oportunidad de inversión especialmente interesante, para la que valdría la pena pignorarse.

- No cuentas con efectivo disponible para afrontar la nueva inversión.

- El banco te ofrece condiciones interesantes al solicitar un préstamo (tipos de interés, gastos y comisiones bajos).

- Tienes un plan realista para devolver las cuotas a lo largo de la vida del préstamo y recuperar el control pleno del activo o cuenta pignorada.

- Cuentas con la educación financiera suficiente para comprender cómo funciona la pignoración bancaria, el apalancamiento financiero y sus riesgos potenciales.

Esto te ayudará a distinguir la pignoración que es recomendable de la que no lo es. Por tanto, si no se cumplen estas condiciones, quizás todavía no deberías plantearte cómo pignorar dinero.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre pignorar dinero

Los activos que hayas determinado pignorar pueden ser recuperados cuando se termina de pagar el préstamo. En algunos casos, si el banco lo permite, se pueden liberar parte de los activos antes de tiempo, siempre y cuando sean divisibles y se haya pagado una porción considerable del préstamo.

Pignorar un préstamo significa que el propio prestatario ofrece sus activos como garantía del préstamo, mientras que avalar significa que una tercera persona se compromete a responder por la deuda. En la pignoración, el banco mantiene el control de los activos hasta que se termine de pagar el préstamo, mientras que en el aval, la responsabilidad recae sobre el avalista.

Entre las ventajas destacan el acceso a liquidez sin necesidad de vender activos, el ahorro en impuestos al no vender, la flexibilidad en el uso del dinero prestado, y la posibilidad de que los activos sigan generando rentabilidad mientras están pignorados.

Sí, en algunas plataformas es posible utilizar criptomonedas como garantía para un préstamo. Sin embargo, debido a la volatilidad de este tipo de activo, los bancos o plataformas suelen ser más restrictivos y aplicar un porcentaje menor de préstamo sobre el valor de la garantía.

En la pignoración podemos ofrecer tanto activos financieros (acciones, fondos de inversión, criptomonedas, depósitos) como bienes físicos (inmuebles, vehículos, joyas, obras de arte). Cada entidad bancaria tiene condiciones específicas para aceptar estos activos.

La pignoración consiste en utilizar activos (físicos o financieros) como garantía para obtener un préstamo bancario, lo que significa que el prestatario mantiene la titularidad del bien, pero el banco puede ejecutarlo en caso de impago.

LLos principales riesgos incluyen la posibilidad de perder los activos si no se cumple con el pago del préstamo, las limitaciones para vender los activos pignorados, los costes adicionales de intereses y comisiones, y el riesgo de apalancamiento, especialmente si los activos pignorados disminuyen de valor.

La mayoría de los bancos tradicionales permiten la pignoración de activos, aunque algunas plataformas online pueden ofrecer condiciones más favorables, como intereses más bajos o porcentajes de préstamo más elevados. Es importante comparar entre distintas entidades para encontrar la mejor opción de pignorar un préstamo.

Sobre si es necesario tener un dinero en España para pignorar, es esencial que lo consultes directamente con la entidad con la cual quieras formalizar una pignoración de activos.

5 comentarios en “Pignorar dinero: ¿qué es y cómo puedes utilizarlo para invertir?”

Excelente artículo, sobre educación financiera.

Muy interesante la información… había oído campanas pero no sabía exactamente los entresijos.

Gracias gracias por todo el valor que aportas..!

Felices inversiones!!!

Sara

Hola Sara. Gracias por tus comentarios que nos ayudan mucho a seguir en esta dirección. Saludos

Andrea muchas gracias por todas las información que me mandas estoy aprendiendo mucho, en este mundo de inversiones, que soy nuevo y de verdad que me estoy interesando cada vez más, gracias por todo un saludo.

Hola Pepe. Gracias a ti por la confianza. Sigue adelante para conseguir tus objetivos. Saludos