En este artículo te desvelaré cuáles son los mejores roboadvisor según mi experiencia personal y en qué deberías fijarte para elegir el más adecuado para ti.

Si no tienes mucha experiencia invirtiendo o no quieres dedicar tiempo a gestionar tu cartera, los roboadvisors son una opción perfecta para rentabilizar tus ahorros de una forma muy barata y eficiente.

Además, podrás empezar a invertir con poco dinero, ya que los mínimos de entrada son realmente bajos.

Pero, antes de nada, veamos qué es exactamente un roboadvisor y para qué sirve.

✅ Robo advisors: ¿qué es? Explicación básica

Un roboadvisor es una herramienta de gestión automatizada de carteras de inversión que utiliza algoritmos para distribuir el capital en función del perfil de riesgo y objetivos de cada inversor.

Es decir, estas plataformas configuran una cartera automatizada a tu medida y la gestionan por ti, sin que tengas que preocuparte de ejecutar las operaciones de compra o de venta, ni de rebalancear la cartera periódicamente.

Fundamentalmente, los roboadvisors invierten en ETFs y fondos indexados, ya que ofrecen una grandiversificación de activos y comisiones muy bajas.

Compañías como MyInvestor, Indexa Capital, InbestMe, Finizens o ING cuentan con servicios de roboadvisor, y la oferta no deja de crecer día a día en todo el mundo.

Ahora que ya sabes qué es un roboadvisor, veamos en qué consiste el proceso para invertir a través de estas plataformas.

✅ ¿Cómo invertir con roboadvisors?

El proceso para invertir a través de roboadvisors no podría ser más sencillo. Te lo explico paso a paso:

- Test de idoneidad: lo primero que tendrás que hacer cuando inicies el proceso de alta en la plataforma del roboadvisor, es responder a un test mediante el que el algoritmo determinará cuál es tu perfil de inversión, sobre la base de tu nivel de tolerancia al riesgo, horizonte temporal de inversión y objetivo de rentabilidad. Serán entre 10 y 20 preguntas, que no te llevará mucho tiempo contestar.

- Elección de cartera: al finalizar el test, el roboadvisor te propondrá una cartera de inversión optimizada para tu perfil. Si estás de acuerdo, deberás confirmar la elección para continuar con el proceso.

- Alta de cuenta: el proceso de alta en estas entidades suele ser bastante sencillo. Basta con que rellenes un formulario, aportes una identificación y, en determinados casos, firmes unos documentos.

- Aportación de fondos: una vez que dispongas de tu cuenta en el roboadvisor, tendrás que transferir los fondos necesarios para empezar a invertir. Dependiendo de la entidad, te exigirán un capital mínimo distinto. Por suerte, suele ser bastante bajo en todas las plataformas (MyInvestor, Indexa Capital y Finizens, por ejemplo, requieren una inversión de entrada relativamente baja, aunque hay bastantes diferencias entre ellas).

- Seguimiento y modificaciones: pese a que estos gestores automatizados se encargan de todo, no está de más consultar de vez en cuando la evolución de la cartera, para ver si se cumplen las rentabilidades estimadas. Además, si se modifican tus circunstancias o te sientes más cómodo con otro nivel de riesgo, puedes cambiar de cartera, dentro de los modelos disponibles.

Ten en cuenta que los pasos concretos pueden variar ligeramente dependiendo de la plataforma, pero no va a haber grandes diferencias entre ellas.Y, ahora sí, te explico cuáles son los principales criterios en los que deberías fijarte a la hora de elegir roboadvisor.

✅ Cómo elegir el mejor roboadvisor: criterios de decisión

Aunque es difícil hablar en términos generales del «mejor roboadvisor», de lo que se trata es de encontrar la opción óptima para tu caso concreto. Al fin y al cabo, diferentes perfiles pueden tener diferentes necesidades.

De todos modos, te adelanto que no hay diferencias radicales entre la mayoría de opciones disponibles. Al menos, entre los nombres más conocidos dentro del sector.

Eso sí, ten en cuenta que pequeñas diferencias en las comisiones o en la rentabilidad pueden ser muy significativas a largo plazo, a causa del interés compuesto.

Por tanto, yo te recomiendo fijarte especialmente en los siguientes factores:

➡️ #1. Oferta de carteras y activos

Todos los roboadvisors ofrecen una cierta variedad de carteras preconfiguradas, adecuadas para distintos perfiles de riesgo. Hay algunos que cuentan con más modelos, mientras que en otros la oferta es algo más reducida.

En mi opinión, no es necesario que haya una infinidad de carteras modelo, ya que con 4 o 5 se podría cubrir todo el espectro de perfiles de riesgo. De todos modos, también es interesante el hecho de que algunas entidades ofrezcan carteras con criterios ESG, además de otros modelos específicos.

Otra cosa es la variedad de activos en los que invierte el roboadvisor.

Como te decía, la mayoría se centran en ETFs y fondos indexados, con un catálogo bastante amplio. Además, ya de por sí, estos productos de inversión te proporcionarán una gran diversificación, al replicar índices bursátiles que representan a centenares o miles de empresas distintas.

No obstante, hay algún gestor automatizado que también cuenta con planes de pensiones dentro de su oferta.

Además, en algunas entidades es posible abrir cuentas para menores de edad, gestionadas por los padres o tutores, lo que puede ser muy interesante para que los hijos vayan interiorizando los conceptos de ahorro e inversión, además de construir una cartera a largo plazo. Por otra parte, muchas entidades que ofrecen servicios de roboadvisor también cuentan con un amplio catálogo de productos de ahorro e inversión que puedes elegir individualmente: acciones, ETFs, fondos indexados, fondos de gestión activa y cuentas remuneradas, entre otros.

➡️ #2. Gastos y comisiones

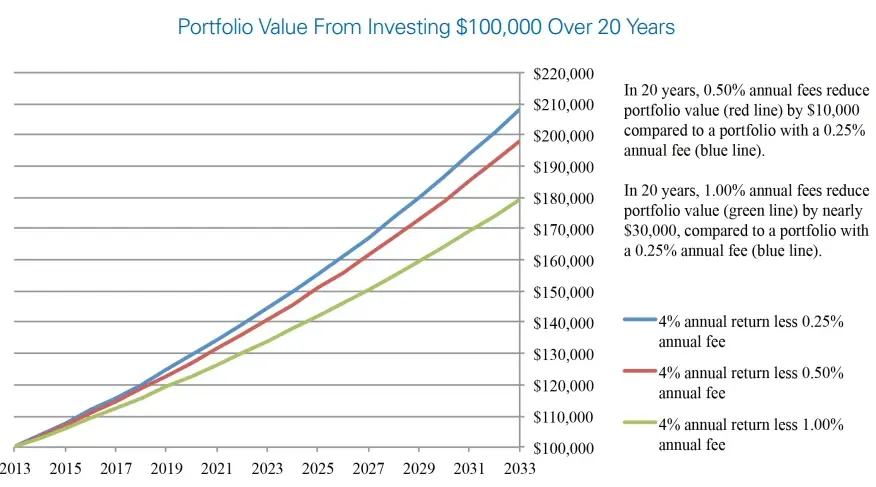

Para mí, este es un criterio clave a la hora de determinar cuáles son los mejores roboadvisors. Y es que, como te decía, el impacto a largo plazo que tienen las comisiones sobre la rentabilidad de una cartera puede ser sorprendente.

Por ejemplo, la diferencia de rentabilidad entre invertir 100.000 € con una comisión anual del 0,25% y otra del 1%, sería de 30.000 € al cabo de 20 años (suponiendo una rentabilidad anual del 4%).

➡️ #3. Rentabilidad histórica

Indudablemente, la rentabilidad es otro de los aspectos más importantes a tener en cuenta.

Dado que muchos roboadvisors cuentan con los mismos fondos indexados o ETFs en cartera (por ejemplo, vinculados al S&P 500 y otros índices), las diferencias de rentabilidad podrían venir por la forma de configurar los modelos de cartera.

De todos modos, ante similares carteras de fondos indexadas, no te vas a encontrar grandes diferencias de rendimiento. En todo caso, podrán ser las comisiones las que provoquen las mayores divergencias en la rentabilidad a largo plazo.

➡️ #4. Inversión mínima y aportaciones periódicas

Si eres principiante o no tienes mucho capital disponible, este es también un criterio decisivo. Afortunadamente, la mayoría de roboadvisors exigen un capital mínimo de entrada bastante bajo.

Otra cuestión relevante es el importe mínimo para realizar sucesivas aportaciones. Procura que sea una cuantía asumible para ti, si tienes pensado contribuir periódicamente a tu cartera.

Y es que, como sabes, la constancia es una de las mayores claves para conseguir buenos resultados al invertir. Por tanto, siempre que puedas, te recomendaría programar aportaciones periódicas a tu cartera de gestión automatizada.

Esta es una buena forma, además, de implementar sistemas como el del Dollar Cost Averaging (DCA) para conseguir precios medios de compra razonables. (De todos modos, también existen ciertos estudios que cuestionan la eficiencia del DCA en determinadas circunstancias).

➡️ #5. Funcionamiento de la plataforma

Antes de decidirte por un roboadvisor, te recomendaría navegar por su página web para hacerte una idea del funcionamiento de la plataforma.

Aunque no puedas ver exactamente cómo se opera, al menos, podrás comprobar si la web está siempre en funcionamiento, si la navegación es fluida, si está estructurada y diseñada de manera clara, etc.

➡️ #6. Atención al cliente

Pese a que el funcionamiento de los roboadvisors es tremendamente sencillo, siempre pueden surgirte dudas o problemas durante el uso de la plataforma.

Por tanto, es importante que la entidad cuente con un servicio de atención al cliente eficaz y con gran disponibilidad horaria. En foros de usuarios podrás encontrar reseñas de robo advisors con opiniones de primera mano al respecto.

➡️ #7. Garantías y seguridad

Finalmente, asegúrate de que la entidad esté autorizada para operar en España (o en tu país de residencia) y que esté acogida a algún fondo que pueda garantizar la devolución de tu dinero en caso de quiebra.

En nuestro país, la mayoría de roboadvisors cuentan con autorización de la Comisión Nacional del Mercado de Valores (CNMV) y suelen estar acogidos al Fondo de Garantía de Inversiones (FOGAIN) o bien al Fondo de Garantía de Depósitos (FGD), ya sea de forma directa o a través de una entidad depositaria.

✅Mejores robo advisors en España: ¿cuáles son?

Como sabes, yo siempre hablo desde mi experiencia, ya que es la mejor forma de ofrecerte información 100% fiable, contrastada y perfectamente actualizada.

Por tanto, después de haber probado varias de estas plataformas, estas son las dos que yo consideraría como los mejores robo advisors a día de hoy en España: MyInvestor e Indexa Capital.

Esto no quiere decir que no haya otras opciones también perfectamente válidas y fiables (que te mostraré más abajo), pero estas dos siguen siendo mis preferidas después de muchas pruebas y análisis.

Te cuento por qué:

➡️ #1. Indexa Capital: ¿el mejor roboadvisor de España?

Si nos fijamos en el número de clientes, Indexa Capital es el roboadvisor líder en España, con una trayectoria que se inició en 2014 como uno de los pioneros del sector en nuestro país.

Estas son sus principales características:

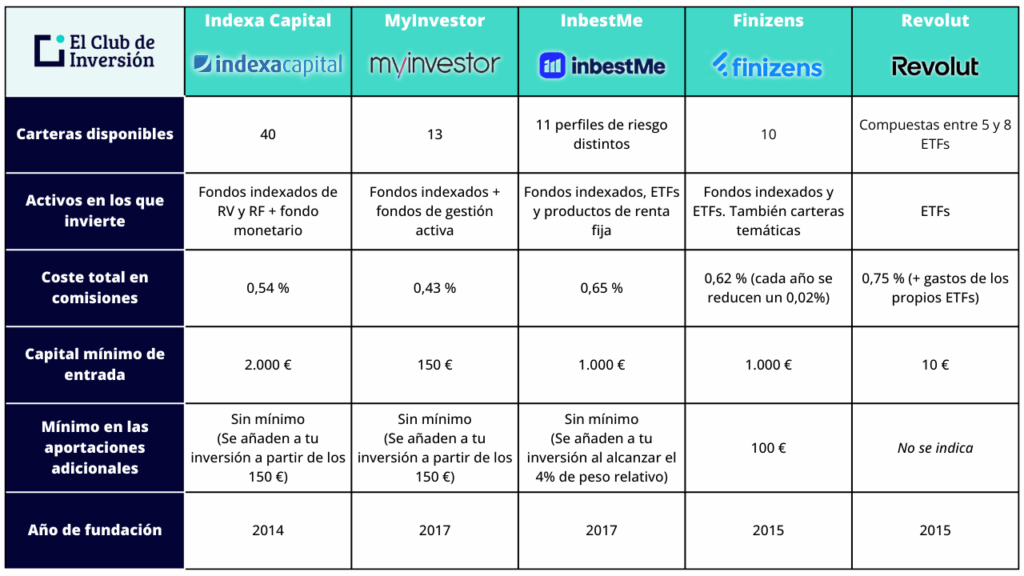

- Carteras disponibles: 40 (aunque la mayoría son variantes en función del volumen de inversión).

- Activos en los que invierte: 12 fondos indexados de renta variable y renta fija, de la prestigiosa gestora estadounidense Vanguard, además de un fondo monetario para administrar la liquidez.

- Coste total en comisiones: 0,537% de media. Dependen, principalmente, del capital que inviertas: a más dinero invertido, menores comisiones (puedes visitar su web para consultar los detalles). Estas comisiones son de tres tipos:

- Comisión de gestión de cartera: 0,343% de media (entre 0,405% y 0,080%).

- Comisión de custodia 0,096% de media (entre 0,109% y 0,048%).

- Costes de los fondos: 0,098% de media (entre 0,17% y 0,97%).

- Capital mínimo de entrada: 2.000 €.

- Mínimo en las aportaciones adicionales: no existe un importe mínimo.

Como ves, la oferta de este gestor automatizado líder en España es muy completa y atractiva. No obstante, el siguiente roboadvisor de la lista lo supera en lo que se refiere a comisiones bajas y al capital mínimo de entrada.

Además, si te das de alta en Indexa Capital a través de este enlace, te llevarás un jugoso regalo de bienvenida.

➡️ #2. MyInvestor

Efectivamente, MyInvestor es otra muy buena opción para invertir a través de un roboadvisor desde España. Fundada en 2017, estas son sus características más importantes:

- Carteras disponibles: 13 en total, incluyendo 5 carteras indexadas, 6 carteras híbridas (que incorporan también fondos de gestión activa), una cartera de ahorro y una cartera sostenible.

- Activos en los que invierte: una amplia variedad de fondos indexados de gestoras como Vanguard, iShares, Fidelity, Amundi y NN, así como fondos de gestión activa de Vanguard, BlackRock, Eurizon o PIMCO. Para las carteras de ahorro y la sostenible, trabaja con otras gestoras de prestigio.

- Coste total en comisiones: entre el 0,40 % y 0,43 % anual, en las carteras indexadas (0,15% de gestión, 0,15% de custodia y 0,10 – 0,13% de las propias comisiones de los fondos). A diferencia de Indexa, aquí las comisiones no dependen del importe que inviertas.

- Capital mínimo de entrada: 150 €, que es uno de los importes más bajos de todos los roboadvisors que he tenido ocasión de analizar (junto con ING).

- Mínimo en las aportaciones adicionales: no existe una cuantía mínima, pero solo se ejecutará la inversión cuando el importe alcance 150 € más el 0,5% del valor de la cartera.

Si quieres ver cómo funciona su plataforma y lo fácil que es de utilizar, te dejo aquí el completo tutorial que hice sobre esta entidad:

Por cierto, si te interesa invertir con MyInvestor y accedes a través de este enlace, te llevarás un interesante regalo de bienvenida.

✅ Otros roboadvisors a tener en cuenta

Aunque no los conozco tan a fondo ni los uso personalmente para invertir, hay otros roboadvisors que también pueden ser opciones interesantes dependiendo de tus necesidades:

➡️ #1. InbestMe

Sin duda, este es otro de los nombres más conocidos dentro de los roboadvisors españoles. A día de hoy, la inversión con InbestMe te ofrece lo siguiente:

- Carteras disponibles: trabajan con 11 perfiles de riesgo distinto y componen tu cartera tras hacer el test inicial. Ofrecen una buena variedad de carteras: de fondos indexados, bonos, productos de ahorro, etc. Por tanto, como sucede con los demás roboadvisors, en InbestMe la rentabilidad dependerá fundamentalmente de la composición de la cartera que elijas (y de la evolución de los mercados).

- Activos en los que invierte: fondos indexados, ETFs y productos de renta fija.

- Coste total en comisiones (fondos indexados): 0,65% (0,41% comisión de gestión InbestMe + 0,11% comisión de trading y depositaría + 0,13% comisión promedio de los fondos). Ten en cuenta que estas serían las comisiones si inviertes entre 1.000 y 100.000 €. Así, se van reduciendo a medida que aumenta el capital invertido. Aquí puedes calcular tu comisión en función de cuánto quieras invertir.

- Capital en InbestMe mínimo de entrada: 1.000 €.

Mínimo en las aportaciones adicionales: no hay un mínimo. No obstante, el capital no se invertirá mientras que no alcance el mínimo que se requiere para cada fondo en concreto. (Este mínimo necesario para poder invertir será cuando su peso relativo en la cartera supere el 4% (1% objetivo + 3% desviación)).

➡️ #2. Finizens

El servicio de roboadvisor de Finizens se caracteriza por lo siguiente:

- Carteras disponibles: 10 (6 de estrategia global, una opción con fondos monetarios y 3 carteras temáticas enfocadas en: Estados Unidos, inmobiliario internacional y Top Value España)

- Activos en los que invierte: fondos indexados y ETFs de gestoras como Vanguard, iShares, BlackRock y otras.

- Coste total en comisiones: 0,62% (0,41% de gestión + 0,12% de comisión depositaria + 0,09% de gastos corrientes de los fondos). Además, son más bajas cuanto mayor es el capital invertido (disminuyen a partir de los 20.000 € invertidos). Y cabe destacar, en el caso de Finizens, su política de reducción de comisiones: cada año te rebajan un 0,02% de la comisión de gestión, hasta llegar a la comisión mínima que sería de 0,14%. Aquí puedes consultar los detalles en su web.

- Mínimo capital de entrada: 1.000 €.

- Mínimo en las aportaciones adicionales: 100 €.

➡️ #3. Finanbest

Actualmente, Finanbest está integrado en el grupo MyInvestor y ofrece exactamente los mismos productos de gestión automatizada.

De hecho, su página web enlaza directamente a la web de MyInvestor donde se explican las carteras de roboadvisor que te indiqué más arriba.

Por tanto, cualquier inversión en Finanbest se canaliza a través de MyInvestor.

➡️ #4. Revolut

El neobanco Revolut digital también cuenta con un servicio de roboadvisor en su cartera de productos. Te resumo brevemente sus características:

- Carteras disponibles: Compuestas por entre 5 y 8 fondos cotizados (ETFs), seleccionados para ti en función de tu perfil de riesgo.

- Activos en los que invierte: ETFs distribuidos en una cartera diversificada de acciones, bonos y otros tipos de activos. Se seleccionan según el perfil de riesgo. Además, ofrecen alternativas ESG.

- Coste total en comisiones: 0,75% (más los gastos de los propios ETFs que se incluyan en tu cartera, que serán muy reducidos, y el IVA de la comisión de gestión).

- Capital mínimo de entrada: 10 €.

- Mínimo en las aportaciones adicionales: no se indica.

Por tanto, a pesar de ser un banco 100% digital, las comisiones de este roboadvisor son bastante elevadas.

➡️ #5. ING

Como sabes, ING es un banco online de amplia trayectoria en Europa, que ofrece todo tipo de servicios financieros. Aunque no sea su principal producto, también cuenta con algunas carteras gestionadas mediante roboadvisors.

Estas son sus características principales:

- Carteras disponibles: 8.

- Activos en los que invierte: ETFs y fondos indexados, de las gestoras Amundi y Vanguard.

- Coste total en comisiones: 0,99% (incluyen custodia, comisión de gestión, costes indirectos y otros gastos).

- Capital mínimo de entrada: desde 1 €.

- Mínimo en las aportaciones adicionales: no se indica mínimo.

Como ves, las comisiones son bastante elevadas para tratarse de carteras automatizadas integradas por productos de gestión pasiva.

➡️ #6. Bankinter

Se trata de otro banco tradicional que ha incorporado los roboadvisors a su oferta comercial, con las siguientes características:

- Carteras disponibles: 16 en total (5 de fondos indexados, 5 de fondos gestionados, 3 de fondos sostenibles y 3 de planes de pensiones).

- Activos en los que invierte: fondos indexados de gestoras como Vanguard y BlackRock, además de fondos gestionados, planes de pensiones y fondos sostenibles

- Coste total en comisiones: 0,62% de media en las carteras de fondos indexados (0,49% de comisión de gestión, más 0,13% de comisión media de los fondos).

- Capital mínimo de entrada: 1.000 €.

- Mínimo en las aportaciones adicionales: 50 €.

➡️ #7. Finnk

Este roboadvisor vinculado a Kutxabank ofrece un servicio de roboadvisor bastante interesante:

- Carteras disponibles: 6 carteras, en función del horizonte de inversión (más o menos de 5 años) y del enfoque inversor (IAvanzada, Tendencias y Sostenible).

- Activos en los que invierte: diversos fondos de gestoras como Amundi, Vanguard, Fidelity, Pictet, iShares, etc., además de algún fondo propio de Finnk.

- Coste total en comisiones: entre 0,66% y 1,18%. Se desglosan en dos partes: 0,45% de comisión de gestión, más las comisiones propias de los fondos (de media, entre 0,21% y 0,73%, dependiendo de la cartera que elijas).

- Capital mínimo de entrada: 1.000 €.

- Mínimo en las aportaciones adicionales: no se indica.

✅ Tabla comparativa de los mejores roboadvisors en España

Aquí te dejo una tabla muy visual que te permitirá comparar fácilmente los mejores roboadvisors disponibles a día de hoy:

Te recomiendo que, sea cual sea la plataforma de tu elección, revises muy bien en su propia página web, o con su servicio de soporte, los detalles concretos de realizar una inversión con ellos. Ten presente que sus condiciones pueden variar.

✅ [Conclusión] ¿Son los roboadvisors una buena forma de invertir?

Como has podido ver, la elección de un roboadvisor u otro puede tener un impacto considerable en la rentabilidad final de tu cartera.

Así, la diferencia de comisiones totales puede ser bastante amplia si comparamos los roboadvisors más caros con los más económicos.

Por supuesto, también es importante que compruebes si el mínimo de inversión es adecuado para ti, además de verificar que te ofrecen el tipo de cartera que estás buscando. En general, prácticamente todos tienen un mínimo accesible y una variedad de carteras más que suficiente.

De todos modos, la elección final depende de tu criterio.

➡️ [Opinión personal de Andrea] ¿Son los roboadvisors una buena forma de invertir?

Desde luego, si estás empezando en el mundo de la inversión o si no quieres (o no puedes) dedicar tiempo a la gestión de tu cartera, los roboadvisors son una muy buena opción.

Simplemente, trata de elegir uno que se adecue a tu perfil, que sea fiable y que tenga comisiones bajas.

Indexa Capital, MyInvestor, Finizens, InbestMe, o cualquier otro de los que hemos mencionado, pueden ser interesantes, dependiendo de los casos.

Además, recuerda que en algunos de ellos puedes recibir un regalo de bienvenida por parte de las plataformas si accedes a través de los enlaces que te he dejado justo aquí arriba.

Ciertamente, podrías conseguir un resultado similar comprando directamente dos o tres ETFs o fondos indexados, con un coste probablemente más bajo. Eso sí, tendrías que dedicar algo de tiempo a supervisar su evolución y a rebalancear la cartera de vez en cuando.

Por tanto, la decisión depende únicamente de ti.

Pero, en definitiva, si la falta de tiempo es tu excusa para no invertir, te animaría claramente a probar los roboadvisors, para evitar que la inflación siga mermando tus ahorros año tras año.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre la inversión con roboadvisors

Algunos permiten abrir cuentas para menores de edad, lo que es ideal para educar en inversión desde temprano.

Otros pueden ofrecer carteras con criterios ESG o fondos temáticos.

Primero, realizas un test de idoneidad para determinar tu perfil inversor.

Después, el roboadvisor te propone una cartera optimizada para ese perfil.

A continuación, das de alta la cuenta y transfieres los fondos necesarios para empezar a invertir.

Finalmente, puedes hacer seguimiento y modificar tu perfil o cartera si cambian tus circunstancias.

Los mejores roboadvisors en España, según mi experiencia y análisis, son MyInvestor e Indexa Capital:

- Indexa Capital destaca por ser el líder en número de clientes y ofrece 40 carteras de inversión con un coste medio en comisiones del 0,61%.

- Por su parte, MyInvestor tiene comisiones más bajas (0,30% en las carteras indexadas) y un capital mínimo de entrada de solo 150 €, lo que lo hace más accesible.

Sí, podrías invertir directamente en ETFs o fondos indexados por tu cuenta.

Eso puede reducir aún más los costes, aunque requiere más tiempo y disciplina para rebalancear y supervisar la cartera.

Las comisiones restan directamente rentabilidad a tus inversiones.

Con el interés compuesto, pequeñas diferencias en comisiones pueden traducirse en miles de euros de diferencia a largo plazo.

Por ejemplo, una cartera con un 0,25% de comisión frente a una del 1% puede diferir en unos 30.000 € tras 20 años, suponiendo un 4% de rentabilidad anual.

Al seleccionar un roboadvisor, es importante tener en cuenta los siguientes aspectos:

- Comisiones: revisa las tarifas de gestión y otros costos asociados.

- Inversión mínima: verifica el capital mínimo requerido para comenzar a invertir.

- Variedad de carteras: evalúa la cantidad y tipo de carteras disponibles, incluyendo opciones con criterios ESG si son de tu interés.

- Rentabilidad histórica: analiza el desempeño pasado, aunque ten claro que no garantiza resultados futuros.

- Facilidad de uso: la plataforma debe ser intuitiva y fácil de navegar.

- Atención al cliente: un buen soporte puede ser crucial ante dudas o inconvenientes.

- Seguridad y regulación: asegúrate de que la entidad esté regulada y ofrezca garantías sobre los fondos invertidos.

Un roboadvisor es una plataforma de gestión automatizada de inversiones que utiliza algoritmos para crear y gestionar carteras diversificadas según el perfil de riesgo y objetivos del inversor.

Estas herramientas permiten invertir de manera eficiente sin necesidad de conocimientos profundos en finanzas.

El proceso generalmente incluye un test inicial para determinar el perfil del inversor, la selección de una cartera adecuada y la gestión automatizada de la misma, incluyendo rebalanceos periódicos.

Revolut permite comenzar con tan solo 10 €.

ING también permite empezar desde 1 € de capital invertido.

MyInvestor tiene un mínimo bajo de 150 €, mientras que Indexa Capital y otros suelen exigir entre 1.000 € y 2.000 €.

Sí, son muy recomendables para principiantes o para quienes no quieren dedicar tiempo a gestionar carteras.

Ofrecen gestión automatizada, diversificación y bajas comisiones, comparadas con otras soluciones gestionadas activamente.

9 comentarios en “¿Cuáles son los mejores Roboadvisors en 2026 y en qué debes fijarte para elegir? [Con comparativa detallada]”

Muchísimas gracias. Para los novatos al menos, esta información nos viene fenomenal.

Hola Ángel. De veras que nos alegramos tanto de leer tu comentario… Seguimos trabajando para la comunidad. Saludos

Hola José. Lamento comentarte que no hemos borrado ningún comentario. Estamos revisando la información que has comentado en tu anterior entrada. En cuanto la tenga, te la haré llegar sin problema. Saludos

Las críticas sobre el acceso a las plataformas de MyInvestor son cada vez mayores y en cuanto al S. A. C., los tiempos de espera muy grandes y la profesionalidad de los Operadores que atienden deja bastante que desear. Puedes hacer quejas por escrito, que jamás son respondidas. Las comisiones son muy, muy competitivas pero valorando todas las circunstancias, dejé de ser cliente.

Hola Juan Carlos. Sentimos leer esto que nos comentas. Gracias por compartirlo con nosotros para que estemos al tanto. Saludos

Muchas gracias Andrea por toda la información tan completa. Me sucede que quiero contactarme con atención al cliente de MyInvestor y no tengo respuesta por teléfono ni por Mail.

Hola Carla. No podemos decirte porque es una plataforma ajena a nosotros, pero no tenemos constancia de esto. Sigue intentándolo porque en algún momento seguro te dan la respuesta que necesitas. Saludos

Tengo una duda importante. Sin invierto en fondos indexados a través de un roboadvisor, ¿puedo traspasar esa cartera a otra cartera con otro perfil de riesgo o a otro roboadvisor? ¿o tendría que vender??? Gracias Andrea.

Hola Elena. Gracias por tu pregunta. Te rogaría nos la hicieras llegar al correo de soporte que encontrarás a través de nuestra web. Saludos