Con nuestra calculadora de intereses de depósito, podrás saber exactamente cuántos intereses puedes cobrar en función del capital que aportes, el tipo de interés acordado y el plazo de duración de la operación.

Como ahora verás, es una calculadora fácil de utilizar y que te servirá para comparar el rendimiento de distintos depósitos a plazo fijo, para así poder elegir el que más te convenga en cada momento.

Además, te explicaré exactamente cómo funcionan los depósitos bancarios, cuáles son sus ventajas y desventajas y qué otras alternativas (más interesantes) puedes utilizar para rentabilizar tu dinero.

Pero, antes de nada, aquí tienes la calculadora de depósito a plazo fijo:

✅ Calculadora de intereses de un depósito

Calculadora de interés de depósito

⬇️

Ahora ya sabes cuánto podrías ganar con los intereses de un depósito a plazo fijo. De todos modos, como te explicaré en la parte final de este artículo, existen otras opciones interesantes con las que rentabilizar mucho más tus ahorros.

➡️ Cómo utilizar esta herramienta para calcular los intereses de tu depósito

Como habrás podido ver, calcular la rentabilidad de un depósito con nuestra calculadora es muy fácil e intuitivo.

Solo tienes que ir cubriendo los distintos campos con el importe que quieras depositar, el plazo de duración de la operación y el tipo de interés TAE correspondiente.

Finalmente, haz clic en el botón de «calcular» para ver los resultados y saber exactamente cuánto puedes ganar con el depósito en cuestión. Esto te permitirá comparar fácilmente las condiciones de distintas entidades bancarias y elegir el producto que más te convenga en cada momento.

➡️ Calculadora de depósito a plazo fijo: fórmula y ejemplo de cálculo

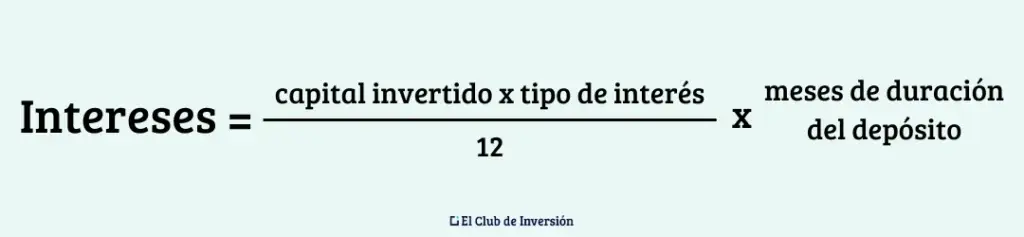

La fórmula para calcular la rentabilidad de un depósito bancario a plazo fijo es la siguiente:

Intereses = (capital invertido x tipo de interés / 12) x meses de duración del depósito

De todos modos, para que puedas ver más fácilmente cómo funciona nuestra calculadora de depósitos, te pongo un sencillo ejemplo:

- Capital: 5.000 €.

- Tipo de interés TAE: 2,75%.

- Plazo del depósito: 9 meses.

Aplicando la fórmula anterior, obtenemos el siguiente rendimiento bruto de esa operación:

(5.000 x 0,0275/12) x 9 = 103,13 €

Lógicamente, a esta cantidad se le aplica directamente por parte del banco una retención a cuenta del IRPF, que luego puedes tener que ajustar en tu declaración anual dependiendo del tramo en el que te encuentres.

➡️ ¿Puedo utilizar el simulador de depósito a plazo fijo de mi banco?

Ciertamente, la mayoría de bancos te ofrecen en su página web algún tipo de simulador de intereses de depósito.

El problema es que, muchas veces, son calculadoras bastante rígidas y limitadas, que no te permiten ajustar libremente los distintos parámetros de la operación.

Así, por ejemplo, es habitual que solo te dejen seleccionar los plazos concretos que ofrece la entidad y que tampoco te permitan definir libremente la duración de los depósitos. Además, la TAE suele venir establecida automáticamente.

De este modo, aunque cualquiera de estos simuladores calcula la cuota o cuotas de intereses que vas a cobrar, solo lo hace para los productos específicos que ofrece dicho banco.

Por tanto, si quisieras comparar diferentes productos de varias entidades, tendrías que usar el simulador de depósitos bancarios de cada uno de ellos, lo que complica el análisis de rentabilidades y puede ser fuente de errores.

Por el contrario, nuestra calculadora de rentabilidad de depósito bancario es totalmente abierta y flexible, además de muy fácil de utilizar. Por otra parte, está libre de sesgos o de tácticas de marketing que, en ocasiones, encontrarás en las webs bancarias para incentivar la contratación de sus propios depósitos.

✅ ¿Qué es un depósito a plazo fijo?

Podemos definir el depósito a plazo fijo como un producto financiero mediante el que se deposita una cantidad de dinero en una entidad financiera, durante un plazo de tiempo determinado, a cambio de percibir una remuneración que se calcula sobre la base de un tipo de interés previamente acordado.

Si estás buscando y comparando este tipo de productos, probablemente habrás visto que su rentabilidad es bastante baja, sobre todo si la comparamos con otros productos de inversión.

Sin embargo, como luego veremos, ofrece ventajas muy interesantes, sobre todo para ciertos perfiles de ahorradores e inversores.

✅ Cómo calcular los intereses de un depósito: factores a tener en cuenta

Los principales factores a tener en cuenta para el cálculo de intereses de depósitos son los que hemos incluido en nuestra calculadora.

Sin embargo, hay algún otro que también es fundamental y que no siempre se toma en consideración. Por ejemplo, la existencia de penalizaciones por cancelación anticipada.

Veamos en detalle cada uno de los aspectos implicados en el cálculo de intereses de un depósito:

➡️ #1. Capital inicial

Se trata de la suma de dinero que vas a depositar en la entidad bancaria durante el plazo de tiempo que se acuerde en el contrato.

Como ya sabrás, los depósitos a plazo fijo suponen que ese dinero se va a quedar inmovilizado en el banco hasta el vencimiento de la operación. Además, tampoco podrás hacer aportaciones periódicas adicionales. Si quieres depositar más dinero, tendrás que contratar un nuevo depósito con las condiciones aplicables en el momento de su contratación.

Aunque suele ser posible cancelarlos anticipadamente, como te decía, esto suele implicar una penalización bastante importante.

Te lo explico más abajo en detalle.

➡️ #2. Tipo de interés: la TAE

El tipo de interés es el factor decisivo a la hora de elegir un depósito bancario y la principal arma de las entidades para atraer a nuevos clientes.

Como ya sabrás, TAE significa «Tasa Anual Equivalente» y es el tipo de interés que indica el rendimiento efectivo de un producto financiero a un año.

Así, los bancos siempre suelen indicar la TAE para publicitar tus productos, aunque la duración del depósito sea inferior al año. En estos casos, el tipo de interés que efectivamente vas a percibir, será inferior a la TAE.

Así, siguiendo con el ejemplo anterior, si la TAE es del 2,75%, pero el depósito es a solo 9 meses, el interés efectivo que vamos a cobrar será inferior:

2,75% x 9/12 = 2,0625%

➡️ #3. Plazo

El plazo de duración del depósito va a ser el tercer elemento esencial que debemos tener en cuenta en cualquier calculadora de intereses de un depósito.

Como es lógico, cuanto mayor sea el plazo, mayor será la cuantía de intereses que vas a cobrar, a igualdad de los demás factores.

Eso sí, también es posible que las condiciones del mercado cambien y, por ejemplo, suban los tipos de interés. En ese caso, probablemente podrás ganar más si contratas dos depósitos sucesivos de plazos más cortos mejor que uno más largo, ya que el segundo depósito será más rentable al estar ofreciendo un mayor tipo de interés.

La mayoría de ofertas comerciales para atraer nuevos clientes suelen ser para plazos bastante cortos, lo que no te va a permitir obtener un rendimiento demasiado sustancioso, salvo que deposites un importe muy elevado (aunque los bancos también suelen limitar, tanto por arriba como por abajo, el importe admisible).

➡️ #4. Penalizaciones

Como te decía, una cuestión en la que debes fijarte antes de contratar cualquier depósito es el tipo y cuantía de las penalizaciones que te van a aplicar si decides cancelar anticipadamente la operación.

En muchos casos, pueden implicar la pérdida del total de los intereses generados hasta ese momento.

Por tanto, en general, es recomendable que deposites dinero que no vayas a necesitar durante el plazo de duración de la operación.

Si quieres una mayor flexibilidad, es preferible optar por una cuenta remunerada, aunque su rendimiento pueda ser inferior. Más abajo te explico las principales diferencias entre ambos productos.

➡️ #5. Impuestos y comisiones

Los intereses generados por un depósito bancario a plazo fijo están sometidos a tributación en España a través del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Así, se consideran rendimientos del capital mobiliario y tributan en función del tramo en el que te encuentres:

- Hasta 6.000 €: 19 %.

- De 6.000,01 € a 50.000 €: 21 %.

- De 50.000,01 € a 200.000 €: 23 %.

- De 200.000,01 € a 300.000 €: 27 %.

- Más de 300.000 €: 28 %.

Como puedes ver, es una tributación progresiva en función del tramo de rendimiento.

Finalmente, aunque no es algo habitual en los depósitos bancarios, comprueba si existe algún tipo de comisiones o gastos asociados al producto, o si está condicionado a la contratación de algún otro producto que ofrezca la entidad financiera.

✅ Qué banco elegir para contratar un depósito a plazo fijo

A la hora de elegir un banco para contratar un depósito, la TAE que te ofrezcan suele ser el criterio decisivo.

De todos modos, no te dejes llevar por las primeras impresiones, ya que, a menudo, los tipos más altos solo se consiguen en depósitos a muy corto plazo. Así, aunque te ofrezcan una TAE atractiva, si solo te permiten hacer depósitos a un mes, quizás no te convenga.

En este sentido, es muy recomendable utilizar una calculadora de depósito TAE como la nuestra, para poder hacer comparaciones de diferentes plazos y tipos de interés.

Por otra parte, verifica qué penalizaciones te aplican las distintas entidades para cancelaciones anticipadas y, por último, comprueba si tu dinero está protegido por el Fondo de Garantía de Depósitos (FGD) español o algún otro fondo equivalente.

Como ya sabrás, actualmente, el FGD (o entidad equivalente de cualquier país de la Unión Europea) garantiza hasta un máximo de 100.000 € por titular y entidad.

A día de hoy, te recomiendo que no te limites a comparar los mejores depósitos de bancos tradicionales, sino también de entidades online y de los llamados «neobancos», que suelen tener ofertas bastante jugosas para atraer a nuevos clientes.

Por si te puede servir, te dejo con un completo tutorial que hice sobre Raisin, una plataforma online muy interesante donde tener acceso a los mejores depósitos y cuentas de ahorro del momento:

✅ Ventajas y desventajas de los depósitos bancarios

A continuación, te resumo brevemente las principales ventajas y desventajas de los depósitos a plazo:

➡️ #1. Ventajas

Como aspectos más positivos, destacaría los siguientes:

- Seguridad: los depósitos son uno de los productos de menor riesgo que puedes contratar para rentabilizar tus ahorros. De hecho, el riesgo de perder tu dinero es prácticamente cero (sobre todo si te aseguras de contar con la cobertura del FGD y no excedes el límite máximo garantizado por entidad).

- Facilidad de contratación: hoy en día, el proceso para contratar cuentas y depósitos bancarios suele ser 100% online y, por tanto, muy rápido y sencillo.

- Rentabilidad y plazo conocidos: desde el primer momento, sabrás exactamente cuánto vas a ganar con el depósito y en qué fecha te pagarán los intereses. De este modo, por ejemplo, ya sea con nuestra calculadora de intereses de depósitos o con el simulador de tu banco, podrás saber perfectamente cuánto se gana con 10.000 € a plazo fijo o con cualquier otro importe.

➡️ #2. Desventajas

Como desventajas de los depósitos, yo destacaría las siguientes:

- Baja rentabilidad: a cambio de la certeza y seguridad que ofrecen, los depósitos suelen proporcionar rentabilidades muy bajas. De hecho, no es raro que se encuentren incluso por debajo de la tasa de inflación.

- Liquidez limitada: si no quieres sufrir penalizaciones por cancelación anticipada, tendrás que esperar a que se cumpla el plazo contratado para poder disponer de tu dinero.

- Tributación: no tienes ningún control sobre el pago de impuestos, ni forma alguna de diferirlo a un momento posterior. En cuanto vence el depósito o en el momento en que cobras los intereses, el banco ya te retiene la cuantía correspondiente a efectos del IRPF.

- Restricciones en la oferta: muchas entidades exigen un importe de dinero mínimo (y limitan también el máximo) para contratar el depósito, establecen plazos predeterminados, etc.

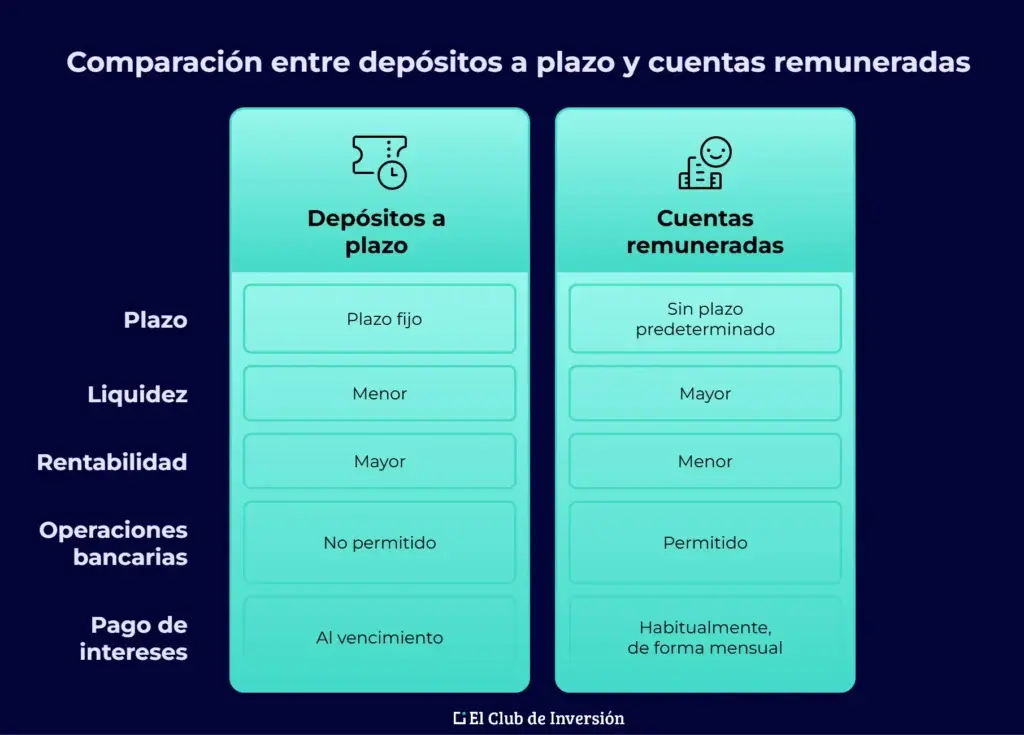

✅ Diferencias entre depósitos a plazo y cuentas remuneradas

Un producto bastante similar a los depósitos bancarios a plazo fijo son las cuentas remuneradas.

Ambos te ofrecen una rentabilidad bastante baja a cambio de tener ingresado tu dinero y son productos de muy bajo riesgo, habitualmente garantizados por el FGD u otra entidad similar.

Sin embargo, hay algunas diferencias muy importantes:

- Las cuentas remuneradas no se contratan por un plazo predeterminado: puedes tener allí tu dinero tanto tiempo como quieras.

- La liquidez de las cuentas remuneradas es mucho mayor: puedes disponer de los fondos en cualquier momento, transfiriéndolos a otra entidad o retirándolos en un cajero. No existen penalizaciones en este sentido.

- La rentabilidad de las cuentas remuneradas es menor que la de los depósitos, por norma general. Esto es lógico, ya que el banco no puede contar con tu dinero durante un plazo predeterminado. Esto todavía es más acentuado si comparamos cuentas corrientes y depósitos.

- Las cuentas remuneradas permiten realizar operaciones bancarias: aunque puede haber algunas limitaciones, este tipo de cuentas suelen admitir la posibilidad de hacer transferencias, domiciliar recibos, pagar con tarjeta, etc.

- Por regla general, en los depósitos recibirás los intereses al vencimiento del plazo fijado, mientras que en las cuentas remuneradas lo más habitual es que te los abonen mensualmente. De todos modos, también hay algunos depósitos en los que se prevén pagos mensuales, aunque no sea lo más frecuente.

Si te interesan estos productos, no te pierdas mi análisis de las mejores cuentas remuneradas a día de hoy.

✅ Alternativas a los depósitos bancarios para rentabilizar tu ahorro

Sin duda, existen muchas otras opciones para conseguir ingresos pasivos sin depender de los depósitos bancarios.

Además de las ya mencionadas cuentas remuneradas, estas son algunas opciones que te podrían dar rentabilidades mucho más elevadas que tu banco, aunque también con mayores riesgos:

- Invertir en bolsa (tanto en renta fija como, sobre todo, en renta variable). Por ejemplo, para cobrar dividendos de forma periódica o percibir los cupones o intereses de la renta fija. Además, si buscas una alternativa casi completamente automatizada y que se adecue a tu perfil de riesgo, puedes optar por un roboadvisor, como MyInvestor o Indexa Capital.

- Inmuebles, ya sea de forma directa o indirecta (a través de ETFs, fondos, REITs o SOCIMIs, crowdfunding inmobiliario, etc.).

- Crowdlending o préstamos colectivos.

- Criptomonedas, a través de operaciones como el staking y similares.

En muchos de estos activos, podrás seguir obteniendo rendimientos sobre la rentabilidad ya conseguida (en algunos casos, a través de la reinversión). Utiliza nuestra calculadora de interés compuesto si quieres comprobar cómo podría crecer tu dinero en alguno de estos productos.

✅ [Conclusión] Depósitos a plazo fijo: ¿sí o no?

Como habrás podido comprobar en nuestro calculador de depósitos, este tipo de productos no te van a hacer rico ni acercarte a la ansiada libertad financiera.

No obstante, pueden ser un producto interesante para los inversores más conservadores o para una pequeña parte de tu patrimonio, ya sea de forma transitoria (hasta invertir el dinero en otro producto con mayor rentabilidad potencial) o, incluso, a largo plazo (renovando los depósitos a su vencimiento).

También puede ser una buena opción para guardar parte de tu fondo de emergencia y así obtener algo más de rentabilidad. Eso sí, no pongas todo ese «colchón» de seguridad en depósitos, ya que puede que necesites disponer de tu dinero antes del vencimiento.

En este sentido, las cuentas remuneradas pueden darte mayor flexibilidad.

Pero si solo los estás utilizando porque no conoces otras alternativas o tienes un miedo casi irracional a invertir en activos más interesantes, te animo a que sigas aprendiendo y explorando el mundo de la inversión.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre utilizar una calculadora de intereses de un depósito

Una calculadora de intereses de depósito te permite simular el rendimiento que obtendrás en función del capital, la TAE y el plazo elegido.

Introduce estos valores y la herramienta te mostrará el beneficio bruto estimado, de forma rápida y sin necesidad de realizar cálculos manuales.

Es ideal para comparar distintas ofertas de entidades bancarias y tomar decisiones más informadas.

Los intereses se calculan usando esta fórmula: (capital invertido x tipo de interés / 12) x meses de duración del depósito.

Esta fórmula te permite conocer el rendimiento bruto que obtendrás al finalizar el plazo.

Además, debes considerar la retención del IRPF que aplica el banco directamente sobre los intereses generados.

Los depósitos a plazo fijo tienen una duración determinada, menor liquidez y, normalmente, mayor rentabilidad.

Las cuentas remuneradas ofrecen mayor flexibilidad y disponibilidad inmediata del dinero, pero con una rentabilidad generalmente inferior.

Ambos productos están orientados a perfiles conservadores, pero cada uno tiene usos distintos según tus necesidades.

Los principales factores son el capital inicial, el tipo de interés TAE, el plazo de duración y las penalizaciones por cancelación anticipada.

También influyen los impuestos aplicables y, en algunos casos, las comisiones del producto.

Es clave tener en cuenta todos estos elementos para calcular con precisión la rentabilidad real.