En este artículo te traigo una completa comparativa de Indexa Capital vs. MyInvestor, dos de los mejores roboadvisors disponibles en nuestro país a día de hoy.

Sin duda, ambos son una magnífica forma de invertir sin complicarte la vida, ya que te dan acceso a carteras totalmente automatizadas, para que no tengas que preocuparte de nada más que de hacer las aportaciones periódicas que quieras o puedas.

Te contaré en qué deberías fijarte a la hora de elegir, cuál es el que mejor va a encajar contigo en función de tus circunstancias y qué otras alternativas podrías tener en cuenta para tener tu propia cartera de fondos indexados.

Finalmente, te desvelaré cuál utilizo yo personalmente y por qué lo hago así.

✅ MyInvestor o Indexa Capital: ¿son lo mismo?

A grandes rasgos, podríamos decir que Indexa Capital o MyInvestor son, principalmente, roboadvisors, es decir, herramientas de gestión automatizada de carteras de inversión, que utilizan algoritmos para distribuir el capital en función del perfil de riesgo y objetivos de cada inversor.

En el caso de Indexa, esto está muy claro, ya que casi no ofrece otros productos. Sin embargo, MyInvestor es más bien un neobanco digital que ofrece muchos otros servicios y productos de ahorro e inversión, aunque el de roboadvisor siga siendo el principal.

Dependiendo de tus necesidades y objetivos, puede convenirte más utilizar uno u otro.

En cualquier caso, ambos roboadvisors te permiten despreocuparte prácticamente de todo lo relativo a tu cartera, más allá de programar las aportaciones que quieras realizar mes a mes. El algoritmo se encargará de rebalancear periódicamente la cartera para mantenerla adecuada a tu perfil como inversor.

✅ Ventajas y desventajas de Indexa vs. MyInvestor

Para mí, Indexa o MyInvestor son dos magníficas opciones. De hecho, considero que son los dos mejores roboadvisors que puedes contratar desde España a día de hoy.

Pero esto no quiere decir que sean perfectos. Así, cada uno tiene sus propias ventajas y desventajas:

➡️ #1. Ventajas y desventajas de Indexa Capital

Como ventajas de Indexa Capital, podemos destacar las siguientes:

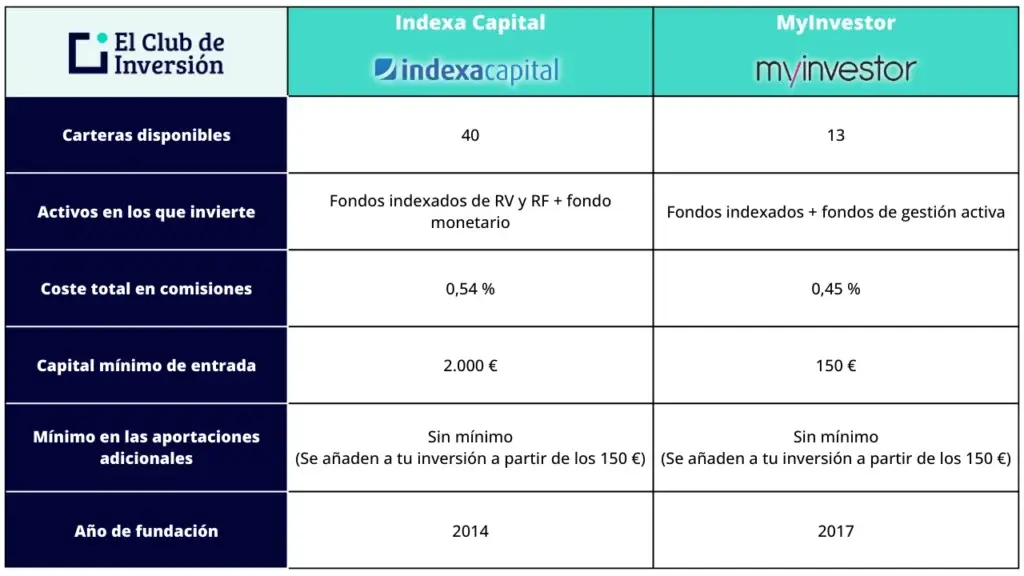

- Amplia trayectoria, ya que está operativa desde 2015, además de ser una empresa cotizada, lo que supone una cierta garantía de calidad, fiabilidad y autoridad.

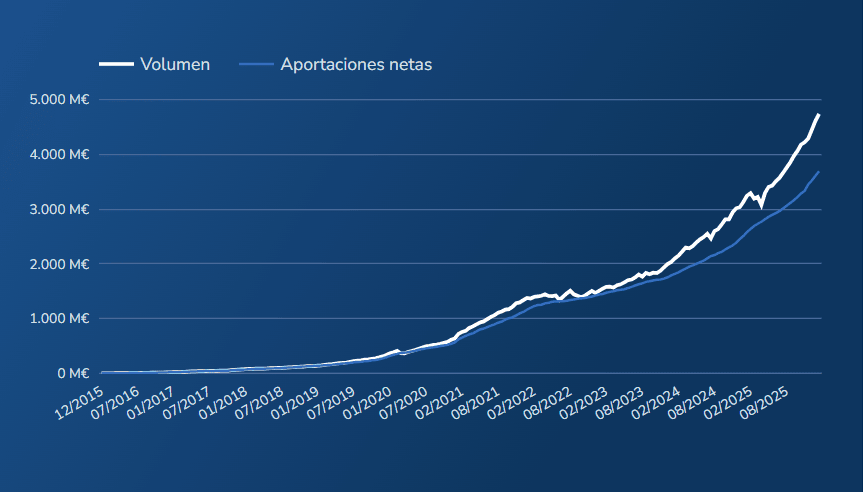

- Roboadvisor líder en España, con más de 4.700 millones de euros gestionados o asesorados y más de 142.000 clientes a día de hoy. A esto se añade que el propio equipo y accionistas de Indexa tienen más de 51 millones de euros invertidos en sus carteras.

Como dicen los americanos, esto es realmente «jugarse la piel» (skin in the game)

- Bajas comisiones, como luego veremos en detalle. Además, las van reduciendo periódicamente: desde 2015 las han bajado en 34 ocasiones. Por tanto, si sigue esta línea en el futuro, podrás lograr con Indexa más rentabilidad neta a medida que pase el tiempo.

- Transparencia, ya que te informan detalladamente de todos los gastos y comisiones asociados a cada producto.

- Gran número de carteras automatizadas, de modo que pueden adaptarse a cualquier perfil de riesgo, incluso si quieres hacer una inversión socialmente responsable.

- Amplia diversificación dentro de las carteras de fondos indexados, con un total de hasta 12 fondos indexados diferentes.

- Cuentas de empresa: permite abrir cuentas a nombre de una empresa, así como de otras personas jurídicas como asociaciones o fundaciones.

- Optimización fiscal, gracias a que Indexa utiliza fondos indexados traspasables y registrados en la CNMV. Esto permite diferir el pago de impuestos hasta el momento en que vendas definitivamente tus participaciones.

- Otros productos o servicios: planes de pensiones, seguros de vida, remuneración de efectivo, optimización fiscal, servicio «tu paga» (retirada parcial automática de parte de tu dinero invertido), etc.

- Contratación desde el extranjero: a diferencia de MyInvestor, pueden invertir a través de Indexa los residentes en la Unión Europea (excepto Chipre y Malta), Andorra, Reino Unido (excepto Gibraltar), Suiza, Noruega e Islandia.

En cuanto a las desventajas de Indexa Capital, solo podría mencionar estas tres:

- Inversión mínima de 2.000 €, que es bastante más alta que la que exige MyInvestor y, por lo tanto, convirtiéndola en este aspecto en una buena alternativa a MyInvestor.

- Bajo número de fondos en las carteras para bajos patrimonios (hasta 10.000 €, solo se invierte en dos fondos), aunque esto no tiene por qué ser tan negativo en la práctica (ya que incluso un solo fondo puede ofrecer una enorme diversificación).

➡️ #2. Ventajas y desventajas de MyInvestor

En lo que se refiere a MyInvestor, sus ventajas principales serían las siguientes:

- Carteras adaptadas a distintos perfiles de riesgo, aunque el número de carteras indexadas de MyInvestor disponibles no sea tan alto como en Indexa Capital.

- Amplia diversificación dentro de sus carteras automatizadas, con un gran número de fondos, incluso para carteras de capital reducido.

- Inversión mínima de tan solo 150 €, muy inferior a la que requiere Indexa.

- Bajas comisiones. De hecho, podrían ser las más reducidas de todo el mercado, según ciertos estudios.

- Transparencia, ya que MyInvestor ofrece información detallada de todos los gastos y comisiones asociados a cada tipo de producto.

- Disponen de una cartera 100% de renta variable, si optas por el mayor nivel de riesgo.

- Otros productos o servicios: como te decía, MyInvestor también es un neobanco que va mucho más allá del servicio de roboadvisor. Así, te permite invertir directamente en ETFs o fondos indexados, acciones, contratar planes de pensiones, depósitos a plazo fijo, créditos y préstamos (incluso con pignoración), hipotecas, etc.

MyInvestor cuenta con 9.334 millones de euros en productos de inversión. Si a esto le sumamos el saldo en cuentas y depósitos (3.930 millones), el volumen conjunto supera los 13.000 millones, al cierre de 2025.

Como desventajas de MyInvestor, estarían las siguientes:

- Menor número de carteras automatizadas (tan solo 5 en las de fondos indexados), por lo que no te ofrece tantas posibilidades de segmentación por perfil de riesgo como Indexa.

- Solo permite invertir a los ciudadanos españoles o a extranjeros que residan en España, a diferencia de Indexa.

- Plataforma online mejorable, aunque se han ido incorporando ciertas mejoras recientemente.

✅ Indexa Capital vs. MyInvestor: comparativa

A continuación, te explico en detalle las características de cada uno de estos dos roboadvisors, para que puedas hacer más claramente la comparativa de Indexa Capital vs. MyInvestor:

➡️ #1. Número y variedad de carteras automatizadas

Estas son las carteras que ofrece cada uno de estos roboadvisors a día de hoy:

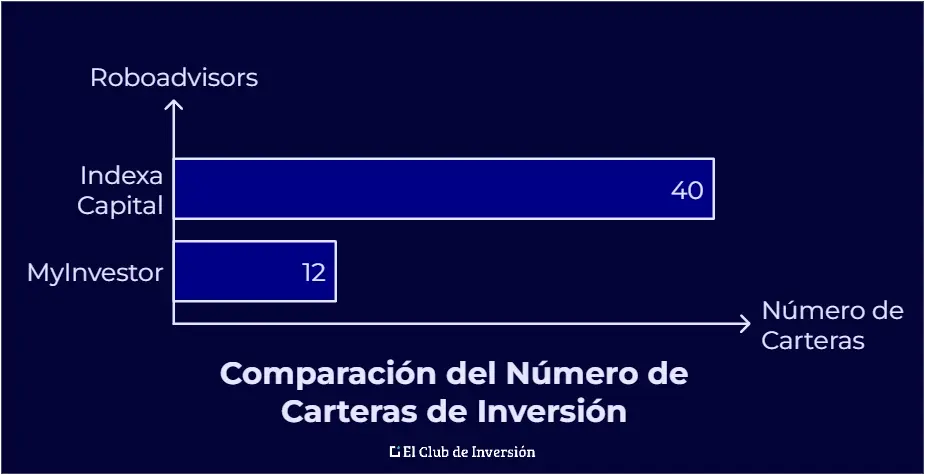

- Indexa Capital: 40 carteras en total, donde las variaciones responden a perfiles de riesgo distintos, pero también varían en función del capital invertido. En cualquier caso, no te costará encontrar una o varias carteras de Indexa Capital que encajen con tus necesidades.

- MyInvestor: 5 carteras indexadas (Metal, Rock, Indie, Pop y Clásica, en función del porcentaje dedicado a renta variable o renta fija, desde un máximo del 100% RV a un mínimo del 13%), 6 carteras híbridas (fondos indexados y fondos de inversión de gestión activa), una cartera de ahorro y una cartera sostenible.

➡️ #2. Comisiones de Indexa Capital vs. MyInvestor

En cuanto a las comisiones del roboadvisor MyInvestor o Indexa, se trata de las siguientes:

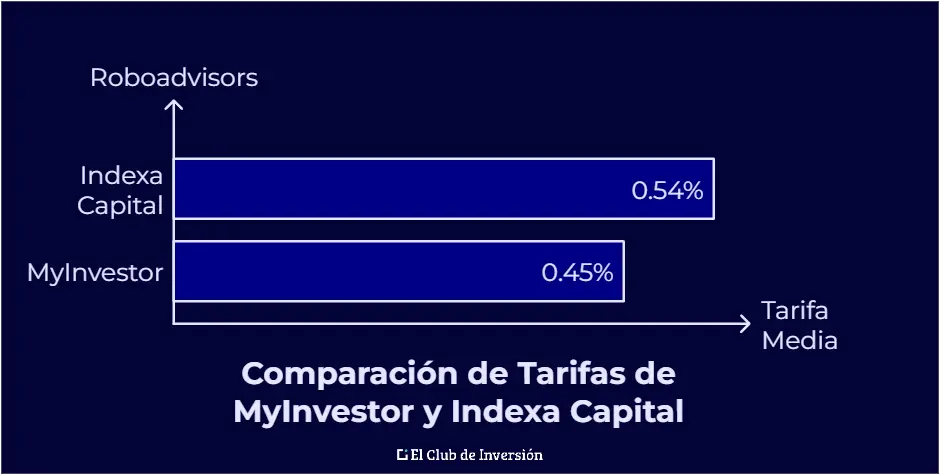

- Indexa Capital: la comisión de gestión de Indexa es de 0,54% de media. No obstante, esto puede variar ligeramente dependiendo de la cartera indexada y del volumen de tu patrimonio.

- MyInvestor: mantiene las comisiones en un 0,45% de media. En principio, se trata de las comisiones y costes más bajos del mercado para un servicio de roboadvisor de este tipo.

Por tanto, elijas el roboadvisor que elijas, estarás pagando unas comisiones muchísimo más bajas que las que tendrías que abonar si comprases fondos de inversión de gestión activa.

De todos modos, debes tener claro que pagarás algo más de comisiones que si invirtieses por tu cuenta y de forma directa en ETFs o fondos indexados. No obstante, también estás obteniendo ciertos beneficios adicionales:

- No necesitas conocimientos previos de inversión.

- No tienes que dedicar tiempo a la implementación de la estrategia ni a los rebalanceos periódicos.

En cualquier caso, te resultará mucho más barato que invertir en fondos de gestión activa.

➡️ #3. Inversión mínima y aportaciones periódicas

Estas son las cifras mínimas que debes ingresar para poder empezar a invertir:

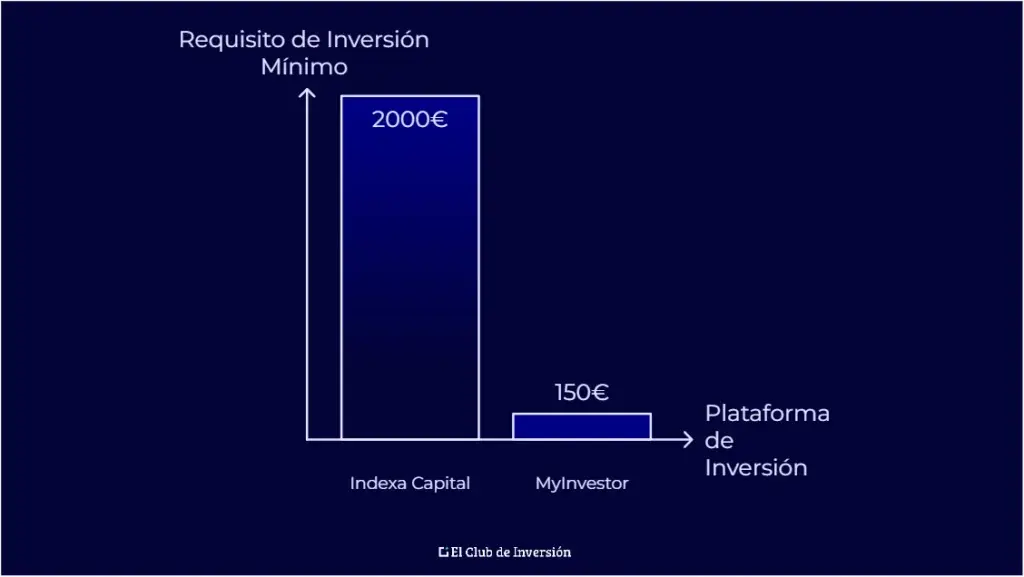

- Indexa Capital: 2.000 €, que puede ser un poco elevado si estás empezando a invertir. No obstante, si es una cuenta para un menor, el mínimo será de 1.000 € si su padre, tutor o representante legal ya tiene cuenta en Indexa.

- MyInvestor: 150 €, lo que lo hace ideal para personas jóvenes, con poco capital disponible o que estén empezando en el mundo de las inversiones.

En cuanto al importe de las aportaciones periódicas, es el siguiente:

- Indexa Capital: no hay importe mínimo. Sin embargo, solo se invertirá el dinero cuando hayas acumulado un importe de 100 € o más con tus aportaciones sucesivas.

- MyInvestor: no hay mínimo. No obstante, al igual que en el caso anterior, si haces aportaciones de menos de 150 €, se irán acumulando en tu cuenta y solo se invertirán automáticamente cuando alcancen los 150 € + 0,5 % del valor de la cartera.

➡️ #4. Activos en los que invierten

Centrándonos únicamente en el servicio de roboadvisor de Indexa vs. MyInvestor, tenemos los siguientes tipos de activos disponibles:

- Indexa Capital: fondos indexados y ETFs. Ten en cuenta que el listado puede ir variando a medida que incorporen nuevos activos y eliminen otros. Además, el número de activos disponibles es diferente dependiendo del tamaño de la cartera. Así, por ejemplo, para carteras de menos de 10.000 €, solo se invierte en dos fondos indexados (Acciones globales: Vanguard Global Stk Idx Eur -Ins Plus; Bonos globales a largo plazo: Vanguard Global Bnd Idx Eur -Ins Plus), mientras que en las de más de 100.000 € se ofrecen hasta 12 tipos de activos:

- Acciones Europa: Vanguard European Stk Idx Eur -Ins Plus (IE00BFPM9L96)

- Acciones Estados Unidos: Vanguard US 500 Stk Idx Eur -Ins Plus (IE00BFPM9V94)

- Acciones Japón: Vanguard Japan Stk Idx Eur -Ins Plus (IE00BFPM9P35)

- Acciones economías emergentes: Vanguard Emrg Mk Stk Idx Eur -Ins Plus (IE00BFPM9J74)

- Acciones Pacífico sin Japón: Vanguard Pacific Ex-Japan Stk Idx Eur -Ins Plus (IE00BGCC5G60)

- Acciones globales pequeña capitalización: Vanguard Global Small Cap Idx Eur -Ins Plus (IE00BFRTDD83)

- Bonos empresas europeas: Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus (IE00BFPM9X19)

- Bonos países emergentes cubierto a euro: iShares Emrg Mk Gov Bnd Idx Eur – class D (IE0000J01ZR0)

- Bonos gobiernos europeos: Vanguard Eur Gov Bnd Idx -Ins Plus (IE00BFPM9W02)

- Bonos europeos ligados a la inflación: Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus (IE00BGCZ0719)

- Bonos gobierno EEUU cubierto a euro: Vanguard US Gov Bnd Idx Eur Hdg -Ins Plus (IE00BF6T7R10)

- Bonos empresas EEUU cubierto a euro: Vanguard US Inv Gr Bnd Idx Eur Hdg -Ins Plus (IE00BZ04LQ92)

- MyInvestor: este roboadvisor invierte en una gran variedad de fondos indexados de gestoras como Vanguard, Fidelity, iShares (BlackRock), etc. Los fondos concretos dependen del perfil de riesgo que tengas como cliente y la variedad es bastante grande. Cada una de las carteras de MyInvestor invierten en unos 7 a 9 fondos, dependiendo del caso. Aquí tienes algunos de los más destacados:

- Vanguard US Equity Index Fund EUR Hedged (IE00B1G3DH73)

- Fidelity S&P 500 Index Fund P-ACC-EUR (IE00BYX5MX67)

- iShares Emerging Markets Index Fund (IE) D Acc EUR (IE00BYWYCC39)

- Fidelity MSCI Europe Index Fund P-ACC-EUR (IE00BYX5MD61)

- Goldman Sachs Global Enhanced Index Sustainable Equity – I Cap EUR (LU2349459045)

- Vanguard US Government Bond Index Fund EUR Hedged (IE0007471471)

- Vanguard 20+ Year Euro Treasury Index Fund (IE00B246KL88)

Sin embargo, aunque haya bastantes diferencias entre las carteras de Indexa y MyInvestor, es difícil decir que uno de estos roboadvisors sea claramente mejor que el otro en este aspecto.

➡️ #5. Otros productos y servicios

Como hemos visto, además del servicio de roboadvisor con fondos indexados, estas entidades ofrecen algunos otros productos o servicios:

- Indexa Capital: dispone de planes de pensiones propios y seguros de vida. Hay que destacar que los planes de pensiones de Indexa están disponibles a partir de 50 € e invierten únicamente en productos indexados.

- MyInvestor: te permite la inversión directa en ETFs, fondos indexados referenciados a distintos índices internacionales, acciones, contratación de planes de pensiones, depósitos a plazo fijo, créditos y préstamos (normales o pignorados), hipotecas, etc. De hecho, hay que destacar que la oferta de MyInvestor en planes de pensiones es una de las más amplias del mercado (con más de 100 opciones distintas).

➡️ #6. Cuentas para menores

Tanto MyInvestor como Indexa capital permiten la apertura de cuentas de inversión a nombre de menores de edad, siempre que se cumplan los requisitos de contratación exigidos en cada caso.

En ambas plataformas suele ser un proceso muy sencillo.

✅ Tabla resumen: MyInvestor vs. Indexa Capital

Para que puedas elegir más fácilmente entre Indexa Capital vs. MyInvestor, aquí tienes una tabla comparativa con todas sus características:

✅ Alternativas a MyInvestor e Indexa Capital: otros roboadvisors

Aunque considero que Indexa y MyInvestor son los mejores roboadvisors a día de hoy, existen otras alternativas que también pueden ser interesantes en determinados casos:

En el artículo donde analizo los mejores roboadvisors, tienes más detalles de cada una de estas opciones.

De todos modos, si buscas la mayor variedad de carteras indexadas, algoritmos bien diseñados para la automatización y bajas comisiones, Indexa Capital y MyInvestor son difíciles de superar.

✅ [Conclusión] ¿Es mejor Indexa Capital o MyInvestor?

A lo largo de esta comparativa hemos visto que tanto Indexa Capital como MyInvestor son dos de los mejores roboadvisors para invertir desde España, porque te permiten delegar la gestión, acceder a carteras diversificadas y mantener comisiones muy competitivas frente a la banca tradicional y la gestión activa.

La elección, al final, depende de tu situación: Indexa Capital destaca por su gran variedad de carteras, su enfoque más “puro” de roboadvisor y la ventaja fiscal de los fondos traspasables (además de una trayectoria sólida), aunque exige una inversión mínima más alta.

MyInvestor, en cambio, es una opción muy potente si buscas empezar con poco capital, quieres una cartera 100% renta variable y te interesa disponer de un ecosistema más amplio de productos financieros en un mismo lugar, aunque con menos carteras automatizadas y una plataforma mejorable.

En cualquier caso, comparar bien las comisiones, la inversión mínima, la variedad de carteras, el tipo de activos y los servicios extra es clave, porque una decisión que parece pequeña hoy puede marcar una diferencia real a largo plazo: invertir con un roboadvisor adecuado te ayuda a ser constante, reducir errores y mantener una estrategia alineada con tu perfil, que es lo que más pesa cuando el tiempo juega a tu favor.

➡️ [Opinión personal de Andrea] ¿Utilizo Indexa Capital o MyInvestor?

Personalmente, yo utilizo tanto MyInvestor como Indexa Capital, aunque no del mismo modo:

- Indexa Capital me sirve, principalmente, para tener carteras de roboadvisor para mis hijos.

- MyInvestor lo utilizo principalmente para invertir en fondos indexados que elijo individualmente. De hecho, forma parte de mi Cartera Inversor Inteligente desde enero de 2025. Sin embargo, no lo uso para invertir en ETFs, ya que para eso sigo prefiriendo Interactive Brokers.

Si tienes suficiente capital, Indexa me parece una opción muy buena para que encuentres una cartera que encaje lo mejor posible con tu perfil de riesgo, ya que tiene más variedad de perfiles. Pero si quieres centralizar en un solo bróker distintos tipos de inversiones, MyInvestor te da muchas más posibilidades.

La diferencia de comisiones tampoco es demasiado significativa, sobre todo si tenemos en cuenta que las de Indexa se reducen a medida que aumenta el patrimonio invertido y que tienen un cierto historial bajando comisiones desde que empezaron a operar en 2015.

Por tanto, lo mejor es que analices tu caso particular, estudies las distintas carteras disponibles y elijas en consecuencia. Sea como sea, creo que cualquiera de estos dos roboadvisors es una magnífica opción.

Al fin y al cabo, lo realmente importante es que empieces a invertir cuanto antes para que puedas sacar el máximo partido a tu dinero, aprovechando el potencial del interés compuesto a largo plazo.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre la comparativa entre Indexa Capital y MyInvestor

Indexa Capital permite invertir a residentes en la Unión Europea (excepto Chipre y Malta), Andorra, Reino Unido (excepto Gibraltar), Suiza, Noruega e Islandia.

MyInvestor solo permite invertir a ciudadanos españoles o a extranjeros que residan en España.

Si resides fuera de España pero dentro de la UE, Indexa Capital sería tu única opción entre estos dos roboadvisors.

Indexa Capital es principalmente un roboadvisor puro, que casi no ofrece otros productos más allá de la gestión automatizada de carteras.

MyInvestor es un neobanco digital que ofrece muchos otros servicios y productos de ahorro e inversión, aunque el roboadvisor siga siendo su servicio principal.

Dependiendo de si buscas solo invertir de forma automatizada o centralizar varios productos financieros en un mismo lugar, te convendrá más uno u otro.

MyInvestor tiene unas comisiones ligeramente inferiores, con una media del 0,45%, frente al 0,54% promedio de Indexa Capital.

Sin embargo, ambas opciones ofrecen tarifas considerablemente más bajas en comparación con fondos de gestión activa.

No necesitas conocimientos previos de inversión para empezar a construir tu patrimonio.

No tienes que dedicar tiempo a la implementación de la estrategia ni a los rebalanceos periódicos de la cartera.

Te resulta mucho más barato que invertir en fondos de gestión activa tradicionales.

Puedes acceder a carteras diversificadas y mantener comisiones muy competitivas frente a la banca tradicional.

Indexa Capital invierte en fondos indexados y ETFs de Vanguard principalmente, variando el número de activos según el tamaño de la cartera (desde 2 fondos para carteras menores de 10.000 € hasta 12 tipos de activos para carteras superiores a 100.000 €).

MyInvestor invierte en una gran variedad de fondos indexados de gestoras como Vanguard, Fidelity e iShares (BlackRock).

Cada cartera de MyInvestor incluye entre 7 y 9 fondos diferentes, dependiendo del perfil de riesgo del cliente.

Sí, tanto MyInvestor como Indexa Capital permiten la apertura de cuentas de inversión a nombre de menores de edad.

En ambas plataformas el proceso suele ser muy sencillo, siempre que se cumplan los requisitos de contratación exigidos en cada caso.

En Indexa, la inversión mínima para menores es de 1.000 € si el padre, tutor o representante legal ya tiene cuenta abierta.

Los roboadvisors utilizan fondos indexados traspasables y registrados en la CNMV, lo que permite diferir el pago de impuestos hasta el momento en que vendas definitivamente tus participaciones.

Puedes traspasar entre fondos indexados sin tener que pagar impuestos por las plusvalías generadas hasta ese momento.

Esta optimización fiscal es una ventaja importante frente a la inversión directa en ETFs, donde cada venta genera una obligación tributaria inmediata.

La inversión mínima en Indexa Capital es de 2.000 euros, lo cual puede ser alto para inversores principiantes.

En cambio, MyInvestor solo requiere una inversión inicial mínima de 150 euros, ideal para personas con menos capital disponible.

MyInvestor puede ser más recomendable para inversores principiantes debido a su menor requisito de inversión mínima inicial (150 euros).

Además, ofrece una plataforma con múltiples productos adicionales como fondos indexados, ETFs, hipotecas y depósitos, lo que facilita la gestión centralizada del dinero desde un mismo lugar.

No hay una respuesta universal. La mejor opción depende del perfil y las necesidades del inversor.

Si buscas variedad y adaptación a perfiles específicos, Indexa Capital ofrece más carteras automatizadas (hasta 40), adaptándose a cualquier perfil.

Si prefieres comisiones ligeramente menores, una cartera 100 % renta variable o una plataforma con mayor variedad de servicios bancarios e inversión, MyInvestor sería más adecuado para ti.

2 comentarios en “Indexa Capital vs. MyInvestor: ¿cuál es mejor para invertir?”

Muchas gracias, explicáis muy bien y lo más importante que veo que dais la información desinteresadamente sin nada a cambio y eso dice mucho voy a estudiar las opciones y ya os contaré gracias

Hola Jesús. Gracias a ti por estar en nuestra comunidad. Seguiremos trabajando para daros la mejor información posible. Saludos