Comprar deuda pública es una opción de inversión que te permite participar en la financiación del Estado obteniendo rendimientos predecibles y seguros.

Básicamente, se trata de prestar dinero al Estado a cambio de recibir intereses.

En este artículo encontrarás una guía práctica sobre cómo comprar deuda pública en España, los tipos de activos disponibles, el procedimiento de emisión y subasta y todo lo que necesitas saber para tomar decisiones informadas.

En definitiva, descubrirás cómo funciona la compra de deuda pública y si esta inversión puede o no encajar en tu cartera.

✅ Conceptos básicos sobre la deuda pública

Antes de lanzarte a invertir en deuda pública, es imprescindible que sepas cómo funcionan estos instrumentos financieros y por qué tantos inversores lo consideran una pieza clave en sus carteras.

Te explico algunos conceptos básicos:

➡️ Definición y funciones de la deuda pública

La deuda pública es el conjunto de obligaciones financieras que un Estado contrae con inversores, ya sean ciudadanos, entidades financieras o, incluso, otros gobiernos.

Su principal función es financiar actividades y proyectos que el gobierno estima necesarios para el desarrollo del país, como, por ejemplo, infraestructuras, educación y otros servicios públicos.

Al emitir deuda, el Estado obtiene liquidez inmediata sin necesidad de aumentar impuestos, lo que le permite llevar a cabo políticas económicas, sociales y de inversión a corto plazo.

Por otra parte, estos títulos otorgan a sus compradores el derecho a recibir un pago en el futuro, que incluye el capital más intereses o cupones, según el tipo de instrumento.

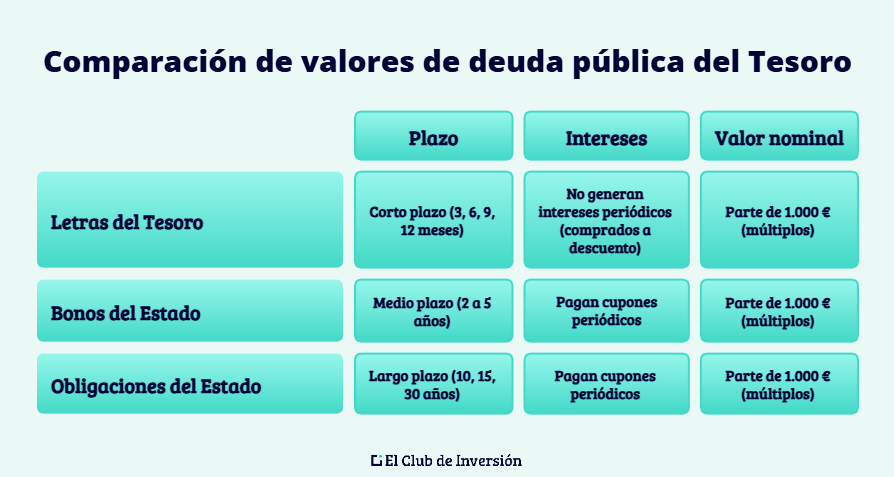

➡️ Tipos de valores de deuda pública del Tesoro

Existen varios tipos de deuda pública emitidos por el Tesoro en España (son similares en todos los países). Así, aunque todos son productos de renta fija pública, cada tipo de activo tiene características y propósitos específicos:

Letras del Tesoro

Las Letras del Tesoro son instrumentos de deuda a corto plazo, que en España tienen un vencimiento a 3, 6, 9 o 12 meses.

No generan intereses periódicos, sino que su rendimiento se obtiene de la diferencia entre el precio de compra y su valor nominal al vencimiento. Es decir, se compran a descuento.

El valor nominal de las Letras del Tesoro en España parte de 1.000 €, pudiendo adquirir cualquier importe que sea múltiplo de esta cantidad.

Bonos del Estado

Los Bonos del Estado son valores a medio plazo, con vencimientos de 2 a 5 años.

A diferencia de las letras, los bonos pagan un interés periódico, que se llama «cupón».

El mínimo de inversión parte también de los 1.000 € de nominal (pudiendo invertir cualquier múltiplo de ese importe).

Obligaciones del Estado

Las Obligaciones funcionan igual que los Bonos, pero tienen plazos más amplios. Así, en España, existen Obligaciones del Estado a 10, 15 o 30 años, con nominales múltiplos de 1.000 €. Ofrecen también el pago de cupones periódicos.

➡️ Mercado primario y secundario de deuda pública

El mercado de deuda pública se divide en dos segmentos, el primario y el secundario:

- En el mercado primario, los títulos se emiten y colocan por primera vez, generalmente a través de subastas organizadas por la Dirección General del Tesoro y gestionadas por el Banco de España.

- Una vez emitidos, esos títulos pueden ser comprados y vendidos entre inversores en el mercado secundario. Aquí, los precios de los valores fluctúan según la oferta y la demanda, así como en función de factores económicos externos. La existencia de un mercado secundario proporciona liquidez y flexibilidad a los inversores, ya que les permite vender sus activos antes de su fecha de vencimiento.

Ahora que ya sabes qué es la deuda pública y qué tipos de mercados existen en España, veamos exactamente qué tienes que hacer para adquirir estos títulos.

✅ Cómo comprar deuda pública en España

La inversión en deuda pública en España se puede realizar a través de diferentes canales. Cada opción tiene sus propias características (procedimiento, costes, etc.), que pueden adaptarse a las necesidades de distintos perfiles de inversor.

Por tanto, veamos cómo comprar deuda pública española según tu perfil y preferencias:

➡️ Canales para adquirir deuda pública en España

Fundamentalmente, tienes tres canales para comprar deuda pública:

Compra a través del Banco de España

Una de las formas más directas es comprar deuda pública en el Banco de España de forma presencial.

Así, basta con que te dirijas a alguna de las sedes presenciales de esta entidad (previa cita) y te abras una cuenta directa.

Esta es una forma muy sencilla, barata y directa de adquirir títulos de deuda pública española, ya que no existen intermediarios y, además, recibirás un trato personalizado y no tendrás que ocuparte de realizar ningún trámite complejo por ti mismo.

Entidades financieras y sociedades de valores

Otra alternativa es hacer la compra a través de entidades financieras y sociedades de valores. Es decir, a través de tu banco.

Así, entre los numerosos productos financieros que ofrecen estas entidades, se encuentran los títulos del Tesoro Público.

Se trata de una alternativa también muy rápida y sencilla para el inversor, aunque suele tener un coste más elevado en comisiones, ya que implica la actuación de un intermediario entre el inversor particular y el Banco de España.

Plataforma electrónica del Tesoro Público

Finalmente, otra forma de comprar deuda pública en el mercado primario es a través de la plataforma online del Tesoro Público.

Basta con que dispongas de algún tipo de certificado digital o del DNI electrónico (sistema Cl@ve) y sigas las instrucciones de la página.

Básicamente, tienes que acceder al apartado de compra y venta de valores, introducir tus datos personales en el formulario, elegir el producto e importe que deseas y realizar la transferencia de efectivo al Banco de España.

Una vez que se realice la subasta, recibirás un correo electrónico con los datos de los activos que acabas de adquirir.

➡️ Requisitos para la apertura de cuenta para inversión

Para comenzar a invertir en deuda pública española, es necesario cumplir con ciertos requisitos muy sencillos.

Por lo general, deberás abrir una cuenta de inversión en cualquiera de los tres canales mencionados, aportando tu identificación personal (sea digital o no) y, en algunos casos, cierta información financiera adicional.

➡️ Proceso y condiciones de las subastas

La adquisición de deuda pública en España se realiza principalmente a través de subastas.

Por tanto, este es el mecanismo esencial para determinar los precios y asignar los valores correspondientes a los inversores interesados.

Calendario y convocatoria de subastas

Cada mes, el Tesoro publica un calendario con las próximas subastas, indicando los tipos de deuda que se ofrecerán, con todas sus características. Esta convocatoria es fundamental para que los inversores puedan planificar su participación con tiempo suficiente.

Presentación de peticiones y adjudicación de valores

Antes de las subastas, los inversores realizan la presentación de peticiones, indicando la cantidad de títulos que desean adquirir. En lo que se refiere al precio, existen dos opciones:

- Ofertas competitivas: el inversor señala el precio que está dispuesto a pagar, expresado en tanto por ciento del valor nominal.

- Ofertas no competitivas: aquí los compradores no indican el importe, sino que aceptan el precio medio ponderado resultante de la subasta.

Una vez evaluadas las solicitudes, se adjudican los valores a los solicitantes de forma 100% transparente.

Criterios de asignación y precio de emisión

El precio de emisión varía en cada subasta y se determina por la oferta y la demanda existente.

Los criterios de asignación contemplan tanto el monto solicitado, como el precio que los inversores están dispuestos a ofrecer, lo que permite una asignación justa de los títulos disponibles.

➡️ Venta y transferencia de deuda pública

Una vez adquirida, la deuda pública puede ser objeto de compra y venta.

Esto ofrece a los inversores la posibilidad de deshacerse de sus títulos antes de su vencimiento, aunque esto solo puede realizarse en el mercado secundario.

Hay que tener en cuenta que, si los títulos están depositados en el Banco de España, el proceso de venta anticipada puede requerir un traspaso previo a una entidad financiera.

El proceso de liquidación y registro de estas operaciones se gestiona a través de una central de valores (Iberclear), que garantiza la seguridad y transparencia de todas las transacciones.

Pero, ahora que ya sabes lo que significa comprar deuda pública y cómo funciona el procedimiento, veamos uno de los aspectos más importantes: ¿es rentable adquirir este tipo de activos?

✅ Rentabilidad y valoración de la deuda pública

Lógicamente, la rentabilidad de la deuda pública es un aspecto decisivo para cualquier inversor, ya que determina el rendimiento que se puede esperar de estos activos financieros a lo largo del tiempo.

Veamos cómo se calcula y si es o no una inversión que merezca la pena:

➡️ Cálculo de la rentabilidad en Letras del Tesoro

Como te decía, las Letras del Tesoro son valores «al descuento». Esto significa que no pagan cupones periódicos. Por tanto, su rentabilidad es la diferencia entre lo que pagas hoy y lo que recibes al vencimiento (normalmente, 1.000 € por título).

Fórmulas básicas para el precio y el interés

Dado que son activos a corto plazo (no superior a un año), esta es la fórmula que se utiliza:

Donde:

- P es el precio en porcentaje de las Letras.

- d es el número de días que faltan hasta el vencimiento.

- i es el tipo de interés efectivo anual expresado en tanto por uno.

Ejemplo de cálculo de rentabilidad de una Letra del Tesoro

Imaginemos una Letra a 12 meses (360 días aproximadamente) con un interés del 3% (0,03).

1. Calculamos el precio en porcentaje:

2. Calculamos lo que paga el inversor (euros):

Como el valor nominal de una Letra es de 1.000 €, aplicamos ese porcentaje:

97,087% de 1.000 € = 970,87 €

Por tanto, el inversor paga hoy 970,87 € y, al vencimiento, recibe 1.000 €, ganando la diferencia. Es decir, la rentabilidad bruta es de 29,13 € (1.000 – 970,87), lo que representa exactamente el 3% anual pactado.

➡️ Rentabilidad de Bonos y Obligaciones

En el caso de los Bonos y Obligaciones del Estado, tenemos dos componentes para el cálculo de la rentabilidad:

- Los cupones, que son los intereses fijos que vas a cobrar cada año durante la vida del bono u obligación. Así, por ejemplo, puedes adquirir una obligación a 10 años que te pague un 0,80% de cupón anual. Por tanto, con una simple calculadora de interés simple, vemos que, por cada obligación de nominal 1.000 €, cobrarías 8 € de cupón al año, durante sus 10 años de vida.

- La diferencia entre el precio de compra (o suscripción) y el precio de reembolso (o de venta).

De todos modos, el caso de la rentabilidad de los bonos y obligaciones es un poco más complejo. En la normativa oficial tienes todos los detalles de las fórmulas de cálculo, que básicamente vienen a determinar la tasa interna de retorno o TIR.

➡️ Factores que afectan al rendimiento en el mercado

La rentabilidad de la deuda pública puede verse influenciada por diversos factores económicos y financieros. Los más importantes son los siguientes:

- Tipo de interés: existe una relación inversa. Si los tipos de interés generales suben, los bonos antiguos (que pagan menos intereses) dejan de ser atractivos, por lo que su precio baja para compensar. Al revés, si los tipos bajan, tu bono antiguo vale más.

- Inflación: es el gran enemigo del ahorrador. Un aumento en la inflación reduce la rentabilidad real. Por ejemplo, si tu bono te da un 3%, pero la inflación es del 4%, en realidad estás perdiendo poder adquisitivo.

- Riesgo crediticio: es la confianza en que el Estado devolverá el dinero. Si la percepción de riesgo de España empeora, la prima de riesgo sube, lo que obliga al Tesoro a ofrecer rentabilidades más altas para atraer inversores, depreciando los bonos ya emitidos.

- Política monetaria: decisiones del Banco Central Europeo sobre tipos de interés o programas de compra de deuda, también impactan en la rentabilidad de la deuda pública española.

En cualquier caso, no suele invertirse en deuda pública con el objetivo de obtener grandes rentabilidades, sino para incorporar a la cartera activos de muy bajo riesgo, previsibles y que nos permiten obtener ingresos pasivos sin grandes complicaciones.

✅ Fiscalidad de la inversión en deuda pública

La fiscalidad de la inversión en deuda pública es una cuestión que todo inversor debe tener en cuenta antes de adquirir cualquiera de estos tipos de activos.

Aunque siempre te recomiendo consultar a un asesor para resolver todas tus dudas conforme a la normativa vigente en cada momento, aquí te dejo un breve resumen de los aspectos más importantes:

➡️ Impuesto sobre la Renta de las Personas Físicas (IRPF)

Los inversores residentes en España como personas físicas están sujetos al Impuesto sobre la Renta de las Personas Físicas (IRPF) por los rendimientos obtenidos a través de la deuda pública.

Por tanto, los cupones o intereses generados se consideran Rendimientos del Capital Mobiliario, que tributan en la Base del Ahorro a los tipos progresivos establecidos (actualmente entre el 19% y el 28% según la cuantía). Por otra parte, hay una diferencia clave en lo que se refiere a las retenciones:

- En los Bonos y Obligaciones, el Estado aplica una retención automática del 19% sobre el cupón en el momento del cobro.

- En las Letras del Tesoro no existe retención: cobras el bruto íntegro. Por tanto, tendrás que guardar ese dinero para pagar el impuesto en la declaración de la Renta del año siguiente.

➡️ Fiscalidad en la venta, cesión o amortización

Tanto si vendes tus títulos en el mercado secundario antes de tiempo como si esperas a su vencimiento (amortización), el tratamiento fiscal es el mismo.

Técnicamente, el beneficio obtenido se clasifica como Rendimiento del Capital Mobiliario (no como ganancia patrimonial).

- Cálculo del rendimiento: Se calcula por la diferencia entre el valor de transmisión (o amortización) y el valor de adquisición. Nota importante: Para reducir la factura fiscal, puedes descontar los gastos accesorios de la operación (comisiones de compra y venta) al calcular este rendimiento.

- Compensación de pérdidas: Si la operación resulta en pérdidas (rendimiento negativo), estas se pueden compensar con otros rendimientos del capital mobiliario (como dividendos o intereses bancarios) obtenidos en el mismo año. Si tras esto sigue quedando saldo negativo, se puede compensar con las ganancias patrimoniales del ejercicio con un límite del 25%.

- Retención: tal y como indica el propio Tesoro en su web, los rendimientos derivados de la transmisión o amortización de bonos y obligaciones no están sometidos a retención a cuenta del IRPF, salvo en los casos de contratos de cuentas basadas en operaciones sobre dichos valores (“cuentas financieras”) o cuando opere la norma anti-lavado de cupón.

✅ Atención al inversor en deuda pública

Tanto el Banco de España como el Tesoro Público ofrecen servicios de consulta que facilitan el acceso a información actualizada sobre emisiones, subastas y procedimientos.

Así, estos organismos te proporcionan datos clave para que puedas seguir y evaluar la actividad del creador de deuda pública y tomar decisiones informadas. Por ejemplo:

- Calendario de subastas.

- Convocatorias para presentar peticiones.

- Resultados de las subastas.

- Etc.

Aunque existen algunas otras plataformas de terceros o puedas encontrar alguna información en la web de tu banco o bróker, nunca va a ser tan completa, fiable y actualizada como la de la página oficial del Tesoro.

✅ [Conclusión] ¿Es rentable comprar deuda pública?

Como has visto a lo largo de este artículo, comprar deuda pública es una opción de inversión accesible, segura y con rendimientos predecibles.

Ahora bien, para evitar sorpresas, trata de informarte sobre el procedimiento de emisión, los canales de compra y los aspectos fiscales. Así podrás tomar decisiones mejor informadas y aprovechar los beneficios de comprar deuda pública en España o cualquier otro país.

Aunque la rentabilidad puede ser moderada o baja en comparación con otros activos de mayor riesgo, la deuda pública ofrece estabilidad y seguridad, dos características muy valoradas por inversores conservadores o por quienes buscan diversificar su cartera.

Por tanto, comprar deuda pública en España es especialmente atractivo en entornos de tipos de interés favorables o como refugio en momentos de incertidumbre.

Ahora bien, es muy recomendable llevar a cabo una adecuada diversificación dentro de los productos de deuda pública. Por tanto, procura:

- Incluir diferentes tipos de deuda, como letras, bonos y obligaciones, para equilibrar la cartera.

- Diversificar por plazos de vencimiento, lo que ayuda a gestionar el riesgo de tipos de interés.

- Enmarcar la deuda pública en una estrategia de cartera global. Se trata, en definitiva, de optimizar el perfil de riesgo – beneficio, con activos de características muy diversas (renta variable, inmobiliaria, etc.).

Al final, una adecuada diversificación no solo disminuye el riesgo, sino que también permite una mejor adaptación a las fluctuaciones del mercado de bonos y obligaciones y a cambios en las condiciones económicas.

➡️ [Opinión personal de Andrea] Mi visión sobre la inversión en deuda pública

Personalmente, considero que la inversión en deuda pública puede tener un papel importante en cualquier cartera bien diversificada, especialmente para perfiles conservadores, para mantener una parte del capital con bajo riesgo o como medio para generar ingresos pasivos.

He visto a lo largo de estos años cómo muchos inversores infravaloran este tipo de activos por su rentabilidad baja o moderada, pero lo cierto es que su función no es batir al mercado, sino aportar estabilidad, previsibilidad e ingresos pasivos.

En mi experiencia, combinar deuda pública con otros activos de mayor rentabilidad potencial (como, por ejemplo, acciones, ETFs o fondos indexados de renta variable) permite construir una cartera equilibrada que se adapta a las distintas fases del mercado.

En este sentido, es interesante recordar la llamada estrategia Barbell, de Nassim Taleb. Básicamente, se trata de combinar en cartera dos tipos de inversiones:

- Activos muy conservadores, como la renta fija o el oro.

- Activos o productos muy agresivos, con enorme potencial de rentabilidad.

Lógicamente, el reparto de activos y su proporción en cartera dependerán de tu perfil de inversión y nivel de aversión al riesgo.

Por tanto, la deuda pública no debe ser tu única inversión, pero tampoco deberías descartarla por completo en muchos casos.

Así que, si estás empezando en el mundo de la inversión, te recomiendo que evalúes tu perfil de riesgo y consideres destinar una parte de tu capital a este tipo de instrumentos.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre comprar deuda pública

Todos los beneficios (ya sean cupones, venta o amortización) tributan en el IRPF como Rendimientos del Capital Mobiliario, aplicándose una escala progresiva según la ganancia total.

Es importante recordar que, mientras los Bonos y Obligaciones sufren una retención automática del 19 % en el momento del cobro, las Letras del Tesoro no tienen retención: recibes el dinero íntegro, pero tendrás la obligación de pagar el impuesto correspondiente al hacer tu declaración de la Renta.

Para comprar deuda pública banco de España, debes solicitar cita previa y abrir una cuenta de inversión directa.

Este canal te permite adquirir títulos de forma presencial con asesoramiento personalizado.

Es una opción recomendable si prefieres un trato directo y quieres resolver dudas sobre el procedimiento de emisión antes de invertir.

El pago de intereses depende del tipo de deuda adquirida.

En bonos y obligaciones, los cupones se pagan periódicamente, normalmente cada año.

En las letras del Tesoro, el rendimiento se liquida en el momento del reembolso, cuando recibes la diferencia entre el precio de compra y el valor nominal.

El importe mínimo para invertir en deuda pública española es generalmente de 1.000 euros, que corresponde al valor nominal de las letras, bonos y obligaciones.

Se pueden adquirir múltiplos de ese importe, según lo estipulado en cada emisión.

Sí, puedes adquirir títulos de deuda pública española a través de la página web del Tesoro Público, sin intermediarios y con gastos muy bajos.

También lo puedes hacer en tu banco o bróker online, aunque los costes van a ser más altos.

Sí, puedes vender tu deuda pública antes del vencimiento a través del mercado secundario.

Sin embargo, el precio de venta dependerá de las condiciones del mercado en ese momento, lo que puede afectar al rendimiento final de tu inversión.

Esta flexibilidad es uno de los beneficios de comprar deuda pública, ya que te permite recuperar tu capital cuando lo necesites.

Aunque la deuda pública es considerada una inversión segura, existen algunos riesgos a tener en cuenta.

El riesgo de tipo de interés puede hacer que el valor de tu deuda disminuya si los tipos suben.

También existe un riesgo de crédito mínimo (posibilidad de impago en situaciones extremas) y el riesgo de inflación, que puede reducir tu rentabilidad real si la inflación supera el rendimiento obtenido.

El procedimiento de emisión y subasta es el mecanismo por el cual el Estado coloca nuevos títulos de deuda en el mercado primario.

Los inversores presentan sus peticiones indicando la cantidad deseada y el precio que están dispuestos a pagar.

Las solicitudes se evalúan y los valores se adjudican según criterios de asignación predefinidos, asegurando una distribución transparente.

Como inversor particular, puedes adquirir letras del Tesoro (a corto plazo, de 3, 6, 9 o 12 meses), bonos del Estado (a medio plazo, 3 o 5 años) y obligaciones del Estado (a largo plazo: 10, 15 o 30 años).