En este artículo te explicaré cómo invertir en crowdlending de una forma sencilla y controlando los riesgos. Como verás, el potencial de rentabilidad de esta inversión alternativa puede ser realmente interesante y complementar perfectamente otras formas de inversión más convencionales.

Además, es una forma muy atractiva para obtener ingresos pasivos, como luego te explicaré.

Si quieres invertir en crowdlending, compartiré contigo el sistema que utilizo para elegir los préstamos en los que quiero invertir, así como las plataformas online más interesantes a día de hoy.

Pero, antes de nada, es imprescindible aclarar qué es el crowdlending y cómo funciona.

✅ Crowdlending: ¿qué es?

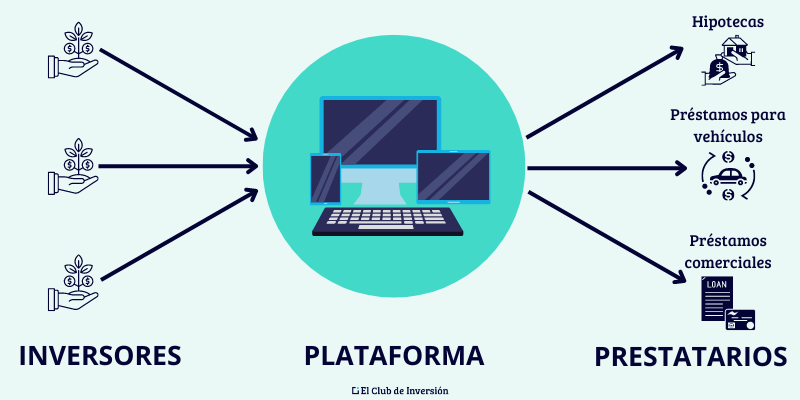

En pocas palabras, el crowdlending consiste en la realización de préstamos entre particulares (o particulares y empresas), que se tramitan a través de una plataforma online.

De este modo, la plataforma actúa como intermediaria, reuniendo las aportaciones de un gran número de personas para financiar cada uno de los proyectos que buscan fondos.

En contrapartida a las aportaciones de los inversores particulares, los receptores del préstamo (prestatarios) deben devolver el capital invertido, así como unos intereses, a modo de remuneración por la financiación colectiva.

El término crowdlending viene del inglés crowd (multitud de personas) y lending (préstamo), aunque también se conoce como préstamo P2P o peer-to-peer (entre iguales). No obstante, también es posible que se financie a pequeñas y medianas empresas o a empresarios autónomos (P2B o peer-to-business).

Por tanto, el funcionamiento del crowdlending es similar al de un préstamo clásico, con la única (pero esencial) diferencia de que los fondos no provienen de una entidad bancaria sino de una multitud de particulares, por lo que se podría hablar de préstamos colectivos.

Ahora que ya hemos aclarado qué es el crowdlending, te explicaré por qué se trata de una herramienta tan interesante, ya sea para los inversores o para quienes buscan financiación.

✅ Tipos de crowdlending

Principalmente, hay tres formas de clasificar los distintos tipos de crowdlending que existen en la práctica:

- Según el destinatario del préstamo, distinguimos entre el crowdlending dirigido a particulares (peer-to-peer o préstamos P2P) y el crowdlending dirigido a empresas (peer-to-business o P2B).

- Según el objetivo del préstamo, pueden distinguirse múltiples tipos de préstamos participativos, como el crowdlending inmobiliario (que habitualmente se llama crowdfunding inmobiliario), los préstamos mediante crowdlending para financiar negocios (crowdequity), etc.

- Según el nivel de garantía, tendríamos los préstamos de tipo no garantizado, los que aportan alguna garantía en forma de inmueble (principalmente, en el caso de invertir en crowdlending inmobiliario), etc.

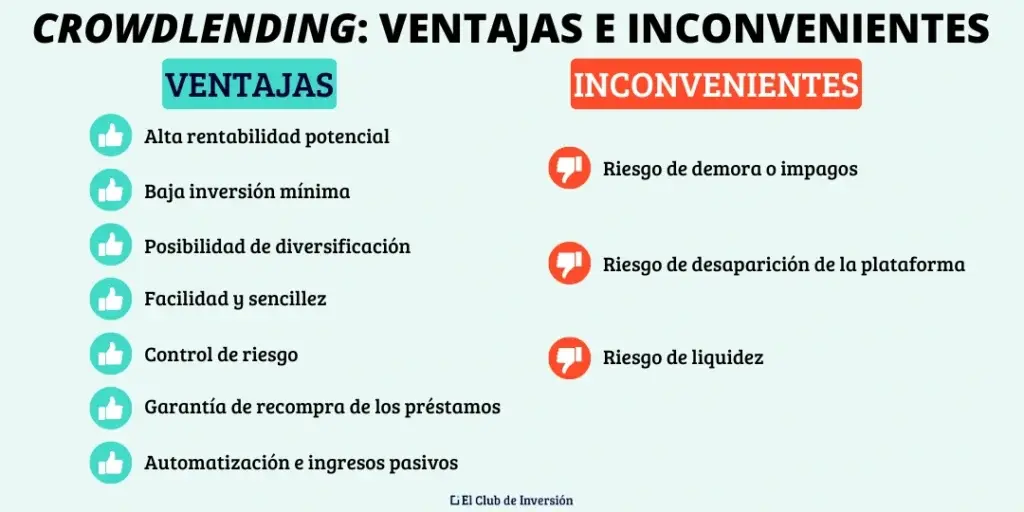

✅ Ventajas de invertir en crowdlending

Los principales beneficios de invertir en crowdlending son los siguientes:

➡️ #1. Alta rentabilidad del crowdlending

Sin duda, esta es la mayor ventaja de este tipo de préstamos. Así, es habitual encontrar medias de rentabilidad en torno al 7 – 10% anual o incluso más (superior al 12%).

Como luego veremos, este tipo de rendimientos pueden ir asociados a un nivel de riesgo más alto que en otras formas de préstamos u otros activos de inversión. Sin embargo, también puede deberse a que se trate de proyectos o personas que no tienen fácil acceso a la financiación bancaria convencional.

➡️ #2. Inversión mínima

Las plataformas de crowdlending suelen exigir inversiones mínimas extremadamente bajas. Así, muchas requieren una aportación de tan solo 50 € para tomar parte en alguna operación de préstamo.

Por tanto, se trata de una inversión realmente accesible para todo el mundo ya que no exige unas finanzas personales abundantes.

➡️ #3. Posibilidad de diversificación

Al requerirse importes de entrada tan bajos y existir plataformas que ofrecen multitud de proyectos en busca de financiación, es muy fácil diversificar tu inversión en crowdlending en varios préstamos y también en países diferentes (lo que es muy conveniente).

Esto te ayudará a reducir el riesgo global de la inversión, ante los posibles impagos que se pudieran producir, y lograr un impacto positivo.

➡️ #4. Facilidad y sencillez

Las plataformas de crowdlending tienen un funcionamiento muy sencillo.

El proceso de alta e inversión está al alcance de cualquier persona que haya trabajado alguna vez con un banco o bróker online. No hace falta que seas un inversor profesional.

Así, una vez depositados los fondos, solo es cuestión de elegir los préstamos en los que se desea invertir.

No queda más que esperar a ir recibiendo las cuotas de los préstamos, que estarán compuestos, por una parte, del capital invertido, y otra, de intereses.

Una vez estés de alta en la plataforma, se puede completar el proceso de inversión en menos de 5 minutos.

Además, si lo haces a través de alguno de los enlaces que te dejo más abajo cuando hablo de las distintas plataformas, recibirás en algunos casos un interesante regalo de bienvenida por parte de las plataformas en cuestión.

➡️ #5. Control de riesgo de la inversión en crowdlending

Como hemos dicho, la inversión en crowdlending, como cualquier otra, conlleva riesgos. Sin embargo, es posible modular esos riesgos en cierta medida (aunque no eliminarlos del todo), ya que:

- Al exigirse mínimos de inversión tan bajos, puedes distribuir el importe que dediques a invertir en crowdlending en muchos proyectos distintos.

- Las propias plataformas de crowdlending suelen ofrecer información sobre riesgos e, incluso, algún tipo de rating para orientar a los inversores. De todos modos, recuerda que tienes que hacer tu propia labor de investigación antes de decidir en qué proyectos vas a invertir para obtener una garantía de rentabilidades futuras.

Cada vez hay más plataformas serias y reguladas, especialmente dentro de la Unión Europea.

Por tanto, lo mejor es que compruebes, en cada plataforma, si está o no regulada y qué garantías ofrece a los inversores.

De todos modos, ten en cuenta que ninguna regulación te puede librar al 100% de posibles problemas. De ahí que sea tan interesante diversificar y «no poner todos los huevos en la misma cesta» cuando hablamos de inversiones y mercados financieros..

Por ejemplo, Mintos cuenta con la autorización del banco central de Letonia y forma parte del esquema de indemnización para inversores de la Unión Europea, que cubre hasta un máximo de 20.000 €.

Por otra parte, en algunos casos, las plataformas ofrecen una cierta garantía de recompra en caso de impago, como vemos a continuación, por lo que puedes invertir de forma segura según los términos de dicha garantía.

➡️ #6. Garantía de recompra de los préstamos

En la práctica, esta garantía implica que, si un prestatario no paga las cuotas de su préstamo en los plazos previstos, la compañía que le concedió el préstamo se lo recomprará al inversor por el mismo importe.

Con lo cual, si un préstamo conlleva esta garantía, el inversor no podría perder dinero. De todos modos, esta garantía tiene sus limitaciones y depende del tipo de plataforma de crowdlending.

Te cuento más detalles en la sección de este artículo sobre la seguridad de las plataformas de crowdlending.

➡️ #7. Posibilidad de automatización e ingresos pasivos

Hay diversas plataformas para invertir en crowdlending que ofrecen herramientas de autoinversión, a través de un algoritmo que invierte automáticamente por ti.

Así, mientras tengas fondos en la cuenta, el algoritmo va decidiendo en qué préstamos invertir y en qué cuantía, realizando todas las operaciones sin que tengas que hacer nada. Esto supone una doble ventaja si inviertes en crowdlending:

- Transformarla en una inversión pasiva: puesto que no tendrás que estar pendiente de tu cuenta en todo momento. Así, dado que cada préstamo tiene una fecha de vencimiento distinta y que lo ideal es invertir en cientos de préstamos diferentes, esto te ahorra un tiempo considerable.

- Interés compuesto: el hecho de que la autoinversión funcione de manera automática e inmediata en cuanto hay fondos en tu cuenta, posibilita que le saques el máximo partido a la «magia» de los intereses compuestos, pues el dinero nunca dejará de estar generando rentabilidad.

- Con nuestra calculadora de interés compuesto, te podrás hacer una imagen visual muy fácilmente de la enorme ventaja que te podría aportar el interés compuesto.

Por tanto, el crowdlending puede ser una forma muy interesante de obtener ingresos pasivos, similar a la inversión en dividendos.

De todos modos, yo te sugiero entrar de vez en cuando a las plataformas, para asegurarte de que las herramientas de autoinversión siguen funcionando. A veces, dejan de hacerlo sin previo aviso, por lo que si no te das cuenta, tu dinero no se estará invirtiendo.

➡️ Principales beneficios del crowdlending para los prestatarios

Para quienes buscan financiación, el crowdlending también ofrece ventajas importantes.

Sin duda, la fundamental es el acceso a préstamos al margen del sistema bancario. Así, en caso de que no cumplan ciertos requisitos para obtener financiación por parte del banco, tienen el recurso del crowdlending para salir adelante.

También es muy interesante en aquellos países donde el sistema bancario esté todavía en fase de desarrollo y no puede resolver adecuadamente las necesidades de financiación de empresas y particulares.

✅ Desventajas de la inversión en crowdlending

Como cualquier otra inversión, el crowdlending tiene ciertos riesgos y desventajas:

- Riesgo de demora o de impagos: aunque las plataformas tomen ciertas precauciones y tú te preocupes también por «hacer los deberes», está claro que podría haber algún prestatario que no hiciese frente a los pagos. Por eso es fundamental no concentrar todas nuestras inversiones de crowdlending en uno (o unos pocos) préstamos, ni en una única plataforma.

- Riesgo de desaparición de la plataforma: en principio, esto no impediría que pudiésemos recuperar el capital invertido y los intereses, aunque podría ser difícil, al no contar con el canal que ofrecía el intermediario. Ten en cuenta que la plataforma podría desaparecer por dos motivos:

- Que sea fraudulenta o, incluso, una estafa piramidal. Un ejemplo de plataforma crowdlending en España que cerró es Comunitae, tras salir a la luz que operaban con facturas falsas.

- Que la plataforma quiebre. Por ejemplo, si muchos de los préstamos hacen default a la vez y la plataforma no puede hacer frente a sus obligaciones. Entre ellas, la garantía de recompra (si existiese). Esto la llevaría a declararse en concurso, por lo que la garantía dejaría de estar vigente y sería el inversor quien tendría que soportar las pérdidas derivadas de los impagos de los préstamos.

- Riesgo de liquidez de la inversión: como sabes, cada préstamo tiene una duración distinta (por ejemplo, desde solo unos meses, hasta 3 o más años) y será el propio inversor el que escoja la duración de los préstamos en los que quiere invertir. Esto significa que se puede adaptar a las necesidades de los inversores a corto, medio y largo plazo. Sin embargo, una vez que se ha invertido en un préstamo con una duración determinada, hay que mantener la inversión hasta la fecha de vencimiento del préstamo. La única alternativa sería vender la participación en el mercado secundario. Pero no todas las plataformas ofrecen esta posibilidad y tampoco hay garantías de encontrar un comprador.

Una vez vistas las ventajas y desventajas del crowdlending, vamos a ver sus diferencias con el crowdfunding.

✅ Crowdfunding y crowdlending: ¿son lo mismo estas dos formas de financiación participativa?

Crowdfunding y crowdlending comparten muchos puntos en común, ya que ambas figuras se basan en una plataforma online que reúne a una multitud de personas que aportan fondos para financiar un proyecto determinado.

Sin embargo, el término crowdfunding es más amplio, abarcando distintas posibilidades de financiación participativa.

Así, por ejemplo, es posible que los inversores reciban únicamente un objeto (como sucede en el crowdfunding de recompensa), que se les asignen acciones de la empresa (equity crowdfunding) o que no reciban nada a cambio (crowdfunding de donación).

Si lo que perciben son intereses más el capital aportado, se trata del tipo específico de crowdfunding del que estamos hablando en este artículo: el crowdlending.

✅ ¿Cuáles son las mejores plataformas de crowdlending?

Esta pregunta no es fácil de responder, ya que cada inversor tiene sus propias necesidades y, además, las plataformas pueden evolucionar muy rápidamente (tanto a mejor, como a peor).

De hecho, si buscas «crowdlending opiniones» en Google, verás que hay reseñas para todos los gustos.

En cualquier caso, lo ideal es que diversifiques tu inversión en varias de las mejores plataformas de crowdlending, para reducir el riesgo en caso de quiebra o estafa. Y, por supuesto, dentro de cada plataforma, en una gran variedad de préstamos distintos.

De todos modos, lo que sí puedo hacer es hablar de mi experiencia personal y, por tanto, indicarte las plataformas que uso para invertir en crowdlending y de las que tengo una opinión favorable:

Recuerda que, si te das de alta en alguna de ellas a través de los enlaces anteriores, puedes en algunos casos recibir un interesante regalo de bienvenida por parte de la plataforma para que tus inversiones sean todavía más rentables (o, incluso, ahorrarte algunas comisiones).

De todos modos, si quieres estar al día de mis plataformas de crowdlending preferidas en cada momento, te recomiendo seguir las actualizaciones de la Cartera Inversor Inteligente, que publico todos los meses.

Finalmente, si quieres aprender a invertir en estas plataformas paso a paso, he hecho varios tutoriales detallados que te ayudarán en el proceso:nvertir en estas plataformas paso a paso, he hecho varios tutoriales detallados que te ayudarán en el proceso:

Como verás, no es difícil manejar cualquiera de estas plataformas y el proceso es similar en todos los casos. A continuación, te lo explico con más detalle.

✅ Pasos para invertir en plataformas crowdlending

Aunque el proceso para invertir en crowdlending puede variar ligeramente dependiendo de la plataforma que utilices, en todas ellas suele ser muy sencillo.

Básicamente, una vez que te hayas decidido por alguna de las mejores plataformas de crowdlending, el proceso consiste en lo siguiente:

- Crea tu cuenta: tendrás que rellenar el formulario que te indiquen en cada caso, con tus datos personales, así como un nombre de usuario y contraseña.

- Identidad e idoneidad: dependiendo de la plataforma de que se trate, puede que necesites incorporar una copia de tu documento de identidad, responder a un cuestionario de idoneidad (muy sencillo), etc.

- Transfiere fondos: el siguiente paso será transferir los fondos que quieras invertir en crowdlending, ya sea mediante transferencia bancaria u otro medio de pago admitido en la plataforma.

- Empieza a invertir: una vez que tengas fondos en la cuenta, ya podrás elegir aquellos préstamos en los que quieras invertir, destinando el importe que quieras dedicar a cada uno.

Finalmente, si tu plataforma de crowdlending ofrece la opción de automatizar la inversión, quizás te interese aprovecharla para optimizar las operaciones, eliminar períodos de inactividad y maximizar la rentabilidad potencial de tu cartera de crowdlending.

➡️ ¿Cuánto dinero invertir en crowdlending?

Esta cuestión es muy personal y dependerá de tu perfil de inversor y tu información financiera. Recuerda que puedes hacer nuestrotest gratuito de perfil de riesgo para orientar mejor tus inversiones. De todos modos, para la mayoría de las personas, este importe suele oscilar entre el 5 y el 15% del total de su cartera de inversión.

En cualquier caso, nunca inviertas en crowdlending el dinero que no puedas permitirte perder.

En general, mi recomendación es no invertir más del 2 – 3 % del capital destinado a esta inversión en cada uno de los préstamos. Así, por ejemplo, si dispones de un capital de 2.000 € para invertir en crowdlending, no deberías destinar más de unos 50 € por préstamo.

✅ ¿Es seguro invertir en crowdlending? Garantías

Cuando empezaron a surgir las plataformas de crowdlending, no existía una regulación legal que ordenase su funcionamiento ni protegiese a los inversores. Por tanto, en su mayor parte, las garantías dependían de la voluntad de cada plataforma y surgían dudas acerca de si el crowdlending conlleva riesgos.

Sin embargo, en los últimos años, el panorama ha cambiado radicalmente.

Así, hoy en día, hay cada vez más plataformas reguladas e, incluso, son ya muchas las que se adhieren a algún fondo de garantía para inversores.

Así, como ya te conté más arriba, en Mintos (autorizada y supervisada por el Banco Central de Letonia) te ofrecen una compensación de un máximo de 20.000 €. De hecho, este es el mismo importe máximo cubierto en Viainvest (regulada también por el Banco Central de Letonia).

Por otra parte, como te decía, también es posible que exista garantía de recompra de los préstamos en algunos casos.

Sin embargo, esta garantía solo existe para ciertos préstamos y únicamente después de pasado cierto tiempo (por ejemplo, 30 o 60 días tras el primer impago).

Otra posibilidad sería intentar revender el préstamo en el mercado secundario. Esta es una opción que ofrecen cada vez más plataformas de crowdlending, como Mintos o Viainvest.

Por tanto, en la práctica, lo más habitual es esperar a la devolución.

De todos modos, debes tener presente que esta devolución no siempre llega y, a veces, los préstamos hay que darlos por perdidos cuando pasan a ser incobrables.

✅ [Conclusión] Crowdlending: opiniones, elección de préstamos y automatización

Invertir en crowdlending puede ser una forma muy interesante de complementar una cartera tradicional y buscar rentabilidades elevadas a través de préstamos P2P/P2B, sin necesidad de una gestión activa constante.

A lo largo del post hemos visto qué es y cómo funciona, los tipos de crowdlending que existen, y por qué destaca por su accesibilidad (inversiones mínimas bajas), su facilidad de uso y, sobre todo, su potencial para diversificar y generar ingresos pasivos gracias a herramientas de autoinversión.

Ahora bien, esa rentabilidad no viene “gratis”: el crowdlending implica riesgos reales (impagos, demoras, falta de liquidez o incluso problemas de la plataforma).

Por eso, lo clave es aplicar una estrategia prudente: diversificar entre muchos préstamos y varias plataformas, vigilar la regulación y garantías disponibles (como fondos de compensación o recompra cuando existan) y mantener una asignación razonable dentro del conjunto de tu cartera.

En definitiva, el crowdlending puede aportar valor si lo entiendes, controlas la exposición y lo usas como inversión complementaria para probar nuevas opciones: bien planteado, suma rentabilidad y diversificación; mal gestionado, puede aumentar el riesgo más de la cuenta.

➡️ [Opinión personal de Andrea] ¿Por qué recomiendo invertir en crowdlending?

Si buscas información sobre invertir en crowdlending en España u otro país, las opiniones que encontrarás son de lo más variado: desde grandes defensores, hasta algunos detractores y, sobre todo, bastante indiferencia en ciertos sectores.

En mi opinión, esta modalidad de inversión puede ser una magnífica forma de introducir variedad y diversificación en tu cartera, sobre todo si ya tienes cubiertos otros pilares más importantes y, por supuesto, si quieres generar ingresos pasivos.

En cualquier caso, realizar una buena selección de los préstamos de crowdlending en los que invertir es decisivo si quieres tener una rentabilidad atractiva y controlar los riesgos de tu cartera. Aunque algunas empresas de crowdlending pueden realizar un cierto asesoramiento o facilitar análisis detallados de los proyectos, solo tú puedes tomar la decisión de qué operaciones son adecuadas para tu perfil.

De todos modos, insisto una vez más en la necesidad de diversificación en crowdlending, a través de un gran número de operaciones distintas, de países diferentes e, idealmente, a través de plataformas de crowdlending también diferentes.

Como te he dicho, yo utilizo varias y en nuestra Cartera Inversor Inteligente puedes ver de forma actualizada mis opciones favoritas ahora mismo.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre invertir en crowdlending

El crowdfunding es un concepto más amplio que engloba distintos tipos de financiación participativa.

En el crowdfunding de recompensa, los inversores reciben un producto o servicio a cambio de su aportación.

En el equity crowdfunding, los participantes obtienen acciones o participaciones de la empresa.

El crowdlending es un tipo específico de crowdfunding donde los inversores reciben el capital aportado más intereses, funcionando como un préstamo tradicional pero sin intermediación bancaria.

Para mitigar los riesgos en el crowdlending, se recomienda:

- Diversificar la inversión en múltiples préstamos y plataformas, evitando concentrar grandes sumas en un solo proyecto.

- Seleccionar plataformas reguladas y con buena reputación, que ofrezcan información clara sobre los prestatarios y los riesgos asociados.

- Utilizar herramientas de autoinversión que permitan distribuir automáticamente los fondos en diversos préstamos, facilitando la diversificación y el aprovechamiento del interés compuesto.

La inversión mínima en plataformas de crowdlending es generalmente muy baja.

Muchas plataformas permiten comenzar con aportaciones desde tan solo 10 €, lo que hace que esta forma de inversión sea accesible para una amplia variedad de inversores.

Es difícil hacer una selección de las mejores plataformas de crowdlending, ya que sus características pueden variar en cualquier momento y continuamente surgen nuevas empresas que comercializan este tipo de inversiones.

Lo esencial es que analices cuidadosamente sus condiciones, las garantías que ofrecen y el tipo de regulación a la que se ajustan.

El dinero invertido en crowdlending se recupera de forma gradual a través de las cuotas mensuales que paga el prestatario, compuestas por capital e intereses.

La duración de cada préstamo varía según el proyecto, pudiendo ser desde unos pocos meses hasta 3 años o más.

Debes mantener tu inversión hasta la fecha de vencimiento del préstamo, ya que no puedes retirar el dinero antes de ese plazo salvo excepciones.

Algunas plataformas como Mintos o Viainvest ofrecen un mercado secundario donde puedes intentar revender tu participación antes del vencimiento, aunque no hay garantía de encontrar comprador.

Por tanto, es importante que solo inviertas en crowdlending el dinero que no vayas a necesitar a corto plazo, adaptando la duración de los préstamos a tu horizonte temporal de inversión.

La garantía de recompra es un mecanismo de protección que ofrecen algunas plataformas de crowdlending.

Cuando un prestatario no paga las cuotas en los plazos establecidos, la compañía que concedió el préstamo lo recompra al inversor por el mismo importe.

Generalmente, esta garantía se activa después de 30 o 60 días desde el primer impago.

Es importante verificar si cada préstamo específico cuenta con esta garantía, ya que no todos la incluyen y su aplicación depende de la solvencia de la propia plataforma.

Las inversiones en crowdlending suelen ofrecer rentabilidades medias anuales entre el 7% y el 10%, e incluso superiores al 12% en algunos casos.

Estas cifras superan ampliamente las de productos tradicionales como depósitos o bonos. Sin embargo, es importante considerar que una mayor rentabilidad puede implicar un mayor riesgo, especialmente si se invierte en proyectos o prestatarios con dificultades para acceder a financiación bancaria convencional.

Los principales riesgos asociados al crowdlending incluyen:

- Impago o demora en los pagos por parte de los prestatarios, lo que puede afectar la recuperación del capital invertido.

- Riesgo de desaparición o quiebra de la plataforma, lo que podría dificultar la recuperación de los fondos.

- Riesgo de liquidez, ya que una vez invertido el dinero, es necesario esperar al vencimiento del préstamo para recuperarlo, a menos que la plataforma ofrezca un mercado secundario para vender la participación.

51 comentarios en “Invertir en crowdlending: genera elevadas rentabilidades con préstamos sin tener que gestionarlos activamente”

Hola:

Enhorabuena por tu blog, lo acabo de descubrir y la verdad es que me gusta mucho tu manera de explicar y de enfocar las cosas.

Llevo mucho tiempo buscando información sobre el crowdlending pero hasta la fecha no había encontrado ninguna plataforma que me convenciera. Gracias a tu artículo y a toda la investigación previa que has hecho creo que por fin he dado con lo que andaba buscando.

Así que muchísimas gracias y te animo a que sigas adelante con El Club de Inversión porque es realmente un proyecto muy loable e interesante para todos aquellos que andamos buscando ideas de inversión.

Un saludo,

Lucía

Hola Lucía:

Muchísimas gracias por tu mensaje. Me alegro mucho saber de que te gustan los artículos y que te resultan útiles.

Si tienes cualquier pregunta o sugerencia será más que bienvenida!

¡Muchas gracias otra vez!

Me ha apasionado este artículo ya que nunca antes había leído una opinión como esta sobre el tema, genial

! Felicidades

Me estoy leyendo el blog entero. Felicidades y por favor no dejes de facilitarnos las inversiones.

Gracias

Hola Nioia:

Muchas gracias por tu comentario. Nos alegramos mucho de que te esté resultando útil nuestro blog.

Si hay cualquier tema que te gustaría que tratásemos en un próximo artículo no tienes más que decírnoslo en un comentario, puesto que queremos que nuestro contenido sea lo más útil e interesante posible para nuestros lectores.

Un saludo y gracias de nuevo por tu comentario,

El Club de Inversión

El mercado secundario de mintos con filtro de descuento menor a cero para no comprar más caro de lo normal es muy interesante para inversores con poco dinero ya que no hay mínimo y para reinvertir los intereses si son pocos

A mi personalmente no me gusta demasiado la idea de invertir a través del mercado secundario. No porque no se puedan encontrar buenas oportunidades de inversión (qué, por supuesto, existen), sino porque considero que es una actividad que requiere mucho tiempo, máxime si se invierten cantidades importantes de dinero.

Dicho esto, estoy totalmente de acuerdo contigo en que puede llegar a ser una interesante manera de invertir para las personas con poco capital pero que tienen tiempo de analizar el mercado con detenimiento y aprovechar los préstamos que se ofrecen con descuentos.

Muy buen artículo. Lo que entiendo entonces, es que interesa más invertir en préstamos de pronta liquidez (como los de 30 días) para así obtener un mayor tanto por cien de rentabilidad al año…. en vez de los de 1 o 2 años. ¿Me equivoco?

Hola Ricardo, todo dependerá del riesgo que estés dispuesto a asumir. A mayor interés en menor tiempo, también implica un mayor riesgo. Un saludo

Hola,

Te he descubierto hace unos días y me leído muchas de tus entradas en el blog. Es por lo que me he lanzado a invertir en mintos. Lo único, es que con la opción de auto invertir después de 5h no ha invertido en ningún préstamo. Y me adelanto a que los paramentos han sido los que has recomendado.

¿es normal?

Hola Jacob. Gracias por dejar tu comentario. Es perfectamente normal. Mintos tardará un tiempo en ir invirtiendo el capital disponible en tu cuenta. Dependiendo del tamaño de éste, puede tardar más o menos tiempo. Lo único que te queda es esperar y tener paciencia. Un saludo 🙂

Buenos días Andrea,

Gracias a ti he comenzado en este mundo de de crowdlending, y comence con la plataforma de mintos. Este sera el primer mes en el que recibiré los primeros intereses. La cosa es que ya he recibido el interés de un préstamo, y me he dado cuento que lo que yo pensaba que era solo intereses, es una parte del capital+ intereses. Y calculando con lo ganado este primer mes no me cuadra con el interés de 14% que me dan.

Hola.

Enhorabuena por el blog.

En el año 2019 he obtenido 29,75 € de ingresos en Mintos. Al hacer el IRPF, en el apartado Intereses de cuentas y depósitos y de activos financieros en general, incluyo 29,75 € como ingreso íntegro, y como retención 5,65 € (19% de 29,7,5€), ya que Mintos no me ha aplicado retención. Estoy en lo cierto?

Gracias por tu tiempo.

Saludos. Manu.

Hola Jose Manuel, gracias por dejar tu comentario. Sentimos informarte que la fiscalidad es un tema que no solemos tratar, pues depende de cada inversor (patrimonio que posea, nivel de ingresos y lugar de residencia). A continuación te dejamos un artículo sobre la fiscalidad https://www.elclubdeinversion.com/fiscalidad-del-crowdlending-en-espana/. Sin embargo, si quieres estar seguro de cumplimentar correctamente tus datos, te aconsejamos contactar directamente con hacienda. Gracias por tu comprensión. Un saludo

Hola Andrea, recomendarias empezar a invertir en crowdfunding o aconsejaria esperar que pase esta temporada de incertidumbre?

Hola Erica, para tener una mejor idea sobre las inversiones en las que Andrea se encuentra activamente inviertiendo y su opinión sobre cada una de ellas, te dejamos el enlace al análisis de la cartera de julio https://www.elclubdeinversion.com/actualizacion-julio-2020/ esperamos haberte podido ayudar. Un saludo 🙂

Buenas tardes Andrea y equipo del Club de inversión. Estoy interesado en invertir en los próximos meses. Me he estado preparando para invertir en trading intradía pero he abierto mi mente y también quiero invertir a futuro en otras fuentes, incluido el crowdlending en mentus. Pero mi caso es particular:

1) vivo en República Checa

2) Soy chileno.

3) Tengo visa de long term.

No habrá problema alguno para mí al invertir? Atento a tus comentarios.

Realmente este blog es de altísima calidad.

Buenoos días Óscar, en principio toda persona que sea residente dentro de la Unión Europea podría invertir perfectamente en Mintos. En cualquier caso, lo mejor es exponerles tu propio caso a la plataforma para una mejor aclaración y de este modo estar 100% seguro. Muchas gracias por tus palabras sobre el blog. Un saludo 🙂

Buenas tardes,

primero muchas gracias por tus post y la información que nos das.

Por otro lado, me gustaría saber donde encuentro un balance mensual de lo que he ganado en Mintos. Llevo un buen rato dándole vueltas a la página y no doy con la tecla. Soy bastante nueva en esto y en esa página así que seguramente sea más obvio de lo que ven mis ojos, pero es que no lo encuentro.

Gracias

Acabo de encontrarlo! Perdón.

No hay problema Alicia. Nos alegra haberte podido ayudar ;-). Un saludo

Buenas tardes, ¡muchas gracias a ti! para encontrar la información sobre el balance de Mintos, deberás ir a la pestaña “overview” en la parte superior. Es la primera que aparece justo al lado de la palabra Mintos ;-). Esperamos haberte podido ayudar. Un saludo 🙂

Hola Andrea tengo una duda, te pagan mes a mes el capital, mas los intereses?, es u buen momento dada la situación actual, gracias. Felices fiestas

Hola Amparo, muchas gracias por dejar tu consulta. Cada mes irías recibiendo los intereses, el capital sería recuperado al término de la inversión. Si por ejemplo invirtieras 100€ en un proyecto al 10% anual, cada mes obtendrías 0.83€. Siempre deberás evaluar el plazo de cada proyecto y su retorno. Por lo general cuando una rentabilidad sea menor en el corto plazo, también implicará de más riesgo. Es importante evaluar cuál es tu perfil de riesgo. Esperamos haberte podido ayudar Amparo. Un saludo 🙂

Buenos días, hay que poner un código de invitación cuando te registras en mintos, para que el regalo de bienvenida?, o ya te la hacen directamente, al mes de tener la cuenta.

Buenos días Andrea, la plataforma de mintos se ha actualizado. Me lio un poquito nos la podrías explicar. Gracias

Buenos días Amparo, gracias por dejar tu consulta :-). Recuerda que para plantearnos dudas sobre nuestra formación deberás hacernos llegar un email al correo proporcionado en el curso. Sentimos informarte que las dudas de ese tipo no son resueltas a través de las redes sociales o del blog. Gracias por tu comprensión. Será un placer ayudarte. Un saludo

Muy buenas y felicidades por el blog. Mi pregunta es si mintos a la hora de hacer la declaración de la renta ya te descuenta el porcentaje de los intereses recibidos o si por el contrario lo tenemos que hacer nosotros. Y en caso de hacerlo nosotros en qué casilla tendríamos que reflejarlo, gracias.

¡Muchas gracias! Antonio por tu valoración sobre el material que comparte Andrea en su blog. Respecto a tu consulta, deberás ponerte en contacto con la Agencia Tributaria o con un asesor fiscal, ya que Mintos no descuenta los impuestos, sino que deberás hacerlo tú como inversor. La fiscalidad dependerá mucho de cada persona (patrimonio que posea, nivel de ingresos, lugar de residencia…) esperamos haberte podido ayudar. Un saludo 🙂

En cuanto leí no está cubierto por ninguna entidad regulada como fogain cfd o algún equivalente bye bye idea de invertir en mintos

Gracias por el artículo súper bien explicado

Como toda inversión. Es importante valorar si se ajusta o no a nuestro perfil como inversor. En nuestro caso llevamos mucho tiempo invirtiendo en Mintos y estamos muy contentos. La regla de oro de Andrea es únicamente recomendar aquello en lo que lleva mucho tiempo haciéndolo y le ha ido bien. En caso contrario nunca lo haría. Un saludo

Hola, muy interesante el artículo. Tengo una duda: se puede reinvertir también en la elección manual de préstamos?

Gracias

Hola Son, por lo general la reinversión será un proceso automático que puedes configurar en cada plataforma y no manual. Al término de un préstamo, ya no estará disponible para volver a invertir en él, pero sí un originador en el que confíes. Un saludo

Excelente libro, para empezar a crear riqueza y abundancia…Es un libro tan ameno y que cautiva su lectura…La clave es aplicarlo. Porque en nuestra vida todo se aprende…Ahorrar e invertir es la clave, sin dejar de dar nuestro diezmo…

¡Muchas gracias! Jaime 🙂 por tus palabras y por compartir tu valoración sobr el el libro. Un saludo.

Muy buenas tardes, Andrea:

Te sigo desde hace tiempo y me he aprendido mucho de tu conocimiento y explicaciones. Muchas gracias por ello.

Me gustaría saber tu opinión sobre dos dudas que tengo con el crowlending:

La primera de ellas surge de la necesidad, y consenso general, de diversificar entre distintas plataformas cuya ubicación y naturaleza es tan dispar. La consulta es sobre cómo recuperar ese dinero en caso de fallecimiento. Quiero decir, estoy repartiendo un dinero entre empresas y plataformas de distintos países que solo existen, para mí, en internet. ¿Sabes si es posible que alguien acceda a ellas, digamos que con un certificado de defunción, para rescatar el dinero como se iría a cualquier banco?

La segunda de mis preguntas está relacionada con una plataforma que creo que es la que más rentabilidad está dando en este momento pero que apenas se ve, me refiero a Afranga. Por ser monooriginador no es para poner demasiado dinero pero, la verdad, creo que es imbatible. ¿Tienes alguna referencia o conocimiento de ella?

Muchas gracias de antemano.

Buenas tardes Marcos, ¡muchas gracias! por tu valoración sobre el artículo publicado por parte de Andrea. Personalmente, desconocemos las circunstancias especiales que nos comentas en caso de disponer de un certificado de defunción. Nuestra sugerencia y la de Andrea, es siempre acudir a un asesor financiero que se encuentre en tu ciudad. De este modo podrás presentarle toda la documentación que te solicite. Respecto a la plataforma Afranga, no hemos invertido en ella, por lo que sentimos no poder ofrecer una valoración. Un saludo.

Estimado Andrea:

Lo primero felicitarte por el blog. Tanto el contenido de los artículos como el del curso es muy de muy buena calidad. Te animo a que continues con tu labor, o como dicen los anglosajones “keep up the good work!” ; ).

He leído detenidamente tus reseñas sobre diferentes plataformas de crowdlending (Mintos, Robocash, Viainvest) y me gustaría preguntarte si tienes alguna opinión sobre otras plataformas como Lendermarket, PeerBerry o Twino de las que todavía no hay una reseña.

Coridales saludos,

Elena H

Estimada Elena ¡muchas gracias! por tu valoración sobre el material compartido por parte de Andrea. Nos consta que invierte de forma activa en muchas otras. Sin embargo, su Regla de oro es la de únicamente recomendar aquellas en las que lleva mucho tiempo invirtiendo y le ha ido bien. Su transparencia y honestidad con su audiencia, es lo más importante para ella. Un saludo.

Hola,

Me gustaría saber si conocéis la plataforma de inversión en crowdlending Lendermarket y de ser así, ¿que opinión tenéis de ella?

Gracias

Hola Isaac. No disponemos de información suficiente como para darte una opinión acerca de ella. No obstante, nos lo anotamos entre las sugerencias y en el momento en que esto cambie, lo publicaremos. Muchas gracias por tu aportación.

Hola, serpia bueno que reseñes la experiencia de retiros de dinero. Imagino que si estas en modo automatico se debe tener que pasar al manual para que no haya reinversión. He leido en otras reseñas que retienen varias semanas los fondos antes de poder tenerlos disponibles para transferir.

Hola Juan José, tomamos nota de tu sugerencia para futuros vídeos. Gracias por tu aportación.

Hola!! He leído el artículo acerca de las plataformas de crowlending, me gustaría saber si a día de hoy seguís recomendando las mismas plataformas y este tipo de inversión ya que el artículo es de 2018 y las cosas han cambiado mucho desde entonces. Gracias

Hola Mercedes. La inversión en crowdlending sigue siendo válida y rentable. La información sobre la plataformas que usamos actualmente la puedes consultar en el seguimiento gratuito que realizamos de manera pública en nuestra Cartera Inversor Inteligente. Mensualmente publicamos el seguimiento de todas las inversiones que componen esta cartera. En el link anterior, tienes todos los análisis mensuales de la cartera. Ahí podrás ver el update del mes anterior.

Hola Andrea! Soy de Argentina y queria saber que inversiones podemos hacer desde aca, sin ser residente en la Union Europea (por lo que lei en los comentarios), aunque si tengo pasaporte europeo. Por donde seria lo aconsejable empezar.

Te queria agradecerte y felicitarte por tus explicaciones claras y comentarte que ya compre dos de tus libros, gracias

Hola Agustín. Pues depende del tipo de inversión que quieras llevar a cabo. En cuanto a cómo hacerlo desde una ubicación concreta, habrá plataformas que coincidas con nosotros y otras que no, pero eso requerirá un poco de investigación por tu parte. Podrás ver un ejemplo de cartera en el seguimiento gratuito que realizamos de manera pública en nuestra Cartera Inversor Inteligente. Mensualmente publicamos el seguimiento de todas las inversiones que componen esta cartera. En el link anterior, tienes todos los análisis mensuales de la cartera. Ahí podrás ver el update del mes anterior y múltiples opciones de plataformas y tipos de inversión.

Buenos Dias Andrea,muchísimas gracias por tus artículos y toda la información que nos das,clara y concisa. Me gustaría mucho saber tu opinión sobre Maclear,si tú la utilizarías…muchas gracias

Buenas. No hemos probado la plataforma que mencionas, por lo que no podemos proporcionar nuestra opinión al respecto. Si la analizamos y consideramos que es una opción interesante, valoraremos hacer un tutorial sobre la misma. Un saludo y gracias por tu comentario.

Hola Andrea,

Enhorabuena por todo el trabajo que haces, estoy suscrito a tu newsletter por lo que esoty al tanto de todas tus novedades y de la cartera del inversor inteligente.

Me gustaría saber si conoces la platafora Hausera y si la has probado, cuál sido tu experiencia?

Gracias.

Hola Sebas. Gracias por tus amables palabras. Para buscar cualquier plataforma que hayamos utilizado, busca por palabra clave en este mismo blog. Saludos