- Robocash es recomendable para inversión en préstamos P2P, con rentabilidades superiores al 10% en préstamos a 30 días y mínimo de 10 €.

- La herramienta de autoinversión permite configurar la cartera en pocos clics, reinvertir automáticamente y generar rentabilidad pasiva con interés compuesto.

- Cautela ante las rentabilidades: Andrea advierte que Robocash debe ser solo una pequeña porción de una cartera diversificada, nunca el pilar central.

¿Estás buscando una plataforma de préstamos P2P para invertir en crowdlending?

Hoy quiero compartir contigo mis opiniones sobre Robocash, una de las plataformas más conocidas y que yo misma utilizo desde hace años.

Una plataforma que considero muy interesante por diversos aspectos, como lo sencilla que resulta de manejar o las elevadas rentabilidades que ofrece a corto plazo.

Si quieres saber más sobre Robocash, te animo a leer con detenimiento este artículo, porque aquí te hablaré de sus ventajas y desventajas basándome en mi propia experiencia con ella.

Además, al final del post encontrarás un tutorial en vídeo donde te muestro cómo darte de alta en esta plataforma y configurar tu cartera de inversión.

Empecemos.

✅ ¿Es Robocash una buena opción para invertir en préstamos P2P?

En mi opinión, sí.

De hecho, Robocash es una de las plataformas que más tiempo llevan en mi cartera, junto con Mintos (cuya reseña puedes leer aquí).

EEs importante señalar que la matriz de Robocash, antes conocida como Robocash Group, pasó a denominarse UnaFinancial en septiembre de 2023, en el marco de su expansión hacia un ecosistema financiero más amplio (BNPL, neobanco, líneas de crédito).

Incluso, diría que es una de las que mejor supo gestionar el temporal de la crisis sanitaria y el alto volumen de impagos producto de esta.

No obstante, me gustaría hacer una consideración previa si estás pensando en invertir en crowdlending.

Y es que, como cualquier fórmula de inversión que genera una rentabilidad alta, el riesgo de perder tu dinero también es elevado.

Te digo esto porque habrá personas que se confíen al ver que, ante un impago, algunas plataformas ofrecen una garantía de reembolso (como es el caso de la propia Robocash). Pero esta garantía no es absoluta.

En el caso de que:

- La plataforma no pueda hacer frente a todas las deudas y quiebre.

- Resulte ser una estafa (como sucedió con Envestio, por ejemplo).

Cualquiera de estas situaciones te impediría recuperar tu dinero.

Por todo ello, mi recomendación es que antes de invertir en crowdlending tengas muy claro el riesgo al que te expones y valores si te sientes cómodo con él.

Y por supuesto, que inviertas solo el dinero que te puedes permitir perder y que lo diversifiques entre varias plataformas.

Sobre este tema te animo a revisar este otro artículo en el que hablo de la inversión en crowdlending.

Dicho esto, dentro de la oferta actual, creo que Robocash es una opción muy interesante.

Te explico por qué.

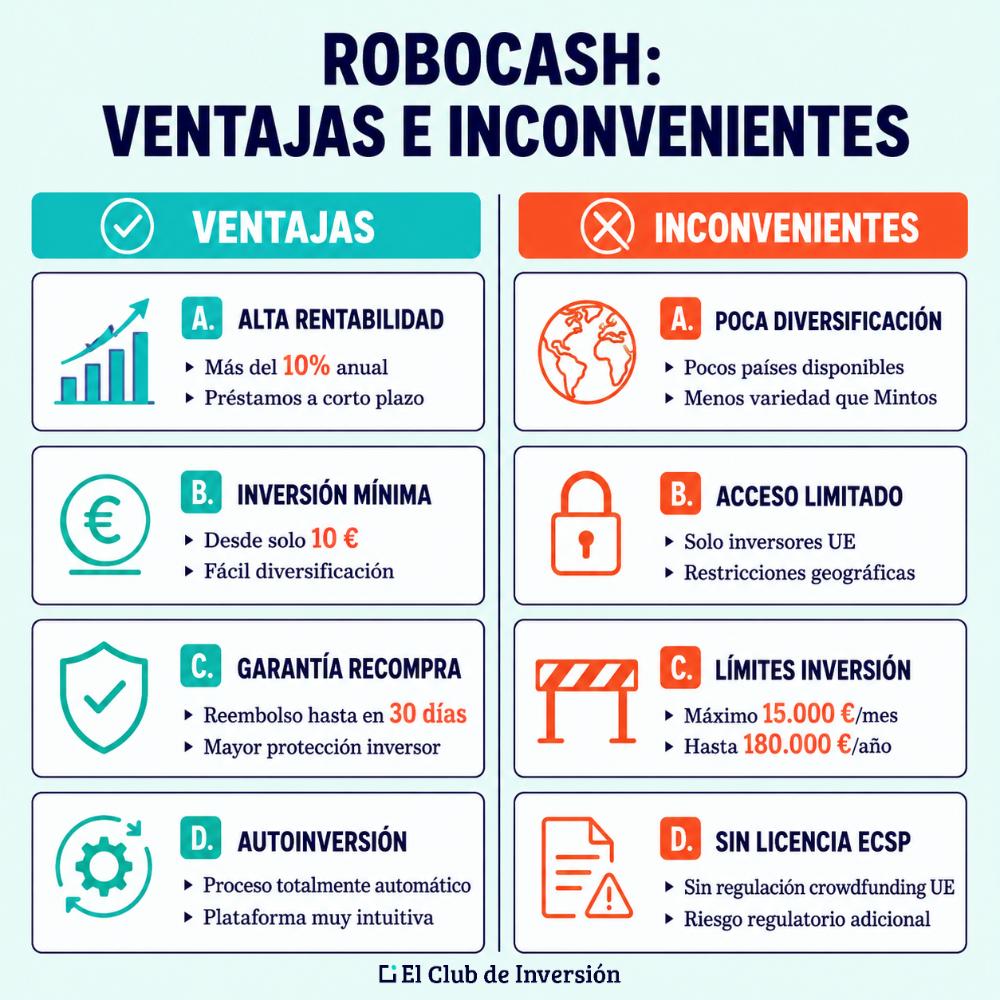

➡️ #1. Ventajas

Empecemos primero por los puntos fuertes de esta plataforma, que, en mi opinión, superan a los débiles.

A. Elevada rentabilidad a corto plazo

En Robocash es posible obtener rentabilidades superiores al 10% en préstamos a 30 días.

Una cifra muy interesante, sobre todo teniendo en cuenta el tipo y las condiciones de la inversión.

Estos préstamos del grupo Robocash, originados por las distintas filiales de UnaFinancial, ofrecen unas condiciones difíciles de igualar en el sector.

Este es sin duda uno de los aspectos más atractivos de Robocash. No obstante, recuerda que a la hora de escoger una plataforma de este tipo, el retorno no debería ser el único criterio que tengas en cuenta.

[Nota: Robocash es una de las plataformas de crowdlending que forman parte de la Cartera del Inversor Inteligente.]

B. Importe mínimo de inversión insignificante

La inversión mínima por préstamo en Robocash es de 10 €.

Esto la convierte en una plataforma muy accesible para gente con poco capital, y al mismo tiempo permite diversificar entre numerosos préstamos.

Así, gracias al elevado retorno que puedes llegar a obtener y a la magia de los intereses compuestos, es posible hacer crecer tu capital con bastante rapidez (siempre según el capital inicial que inviertas, lógicamente).

Además, su herramienta de autoinversión (que veremos más adelante), te permite automatizar el proceso y generar rentabilidades de forma totalmente pasiva.

C. Garantía de recompra

Al tratarse de préstamos entre particulares, el riesgo de impago es relativamente elevado.

Para ofrecer más tranquilidad a los inversores, la plataforma cuenta con una garantía adicional de recompra. Así, si el prestatario se retrasa en el reembolso, Robocash se compromete a devolverle al inversor el capital invertido en un plazo máximo de 30 días desde la fecha en la que estaba previsto el pago que no ha sido abonado.

Aun así recuerda que esto no es una garantía absoluta, por las razones descritas anteriormente.

D. Facilidad de uso

La única forma de operar en Robocash es a través de su herramienta de autoinversión. Esto la diferencia de otras plataformas como Mintos, que también permiten la inversión manual.

Pero eso no supone un inconveniente.

Y es que la herramienta de Robocash es una de las más intuitivas que existen. En apenas un par de clics puedes tener tu cartera creada y en funcionamiento.

Además, como te decía, gracias a esta herramienta puedes reinvertir automáticamente tu capital en cuanto vuelves a tener fondos disponibles, y que así tu dinero siga generando intereses hasta que decidas retirarlo.

➡️ #2. Inconvenientes

Veamos ahora algunos puntos débiles de esta plataforma.

A. Diversificación geográfica limitada

En los últimos años Robocash ha ampliado los países en los que se puede invertir, y ahora mismo ofrece préstamos de:

- España.

- Kazajistán.

- Singapur.

- Filipinas.

- Sri Lanka.

Pero esta cifra sigue siendo bastante reducida frente a los más de 30 países en los que se puede invertir con Mintos, por ejemplo.

Además, en la práctica, la mayoría de los préstamos disponibles a través de Robocash siguen proviniendo de uno o dos países como mucho.

De todas formas, esto no es un inconveniente excesivamente importante, puesto que el número de préstamos disponibles sigue siendo elevado.

Si lo que buscamos es diversificar al máximo nuestro dinero, en cualquier caso deberemos invertir en varias plataformas aparte de Robocash (en las actualizaciones de la Cartera del Inversor Inteligente puedes ver todas de las que hago el seguimiento público).

B. Países desde los que se puede invertir

Aunque Robocash lleva tiempo anunciando su intención de ampliar los países en los que opera, actualmente solo admite a inversores de la Unión Europea.

Si no es tu caso, pero tienes interés en esta plataforma, te animo a que los sigas de cerca y les preguntes regularmente si el tuyo se incluirá pronto en la lista de países autorizados.

C. Inversión máxima limitada

En la actualidad, cada persona física puede invertir un máximo de 15.000 € al mes y hasta 180.000 € al año en Robocash.

Un límite que, salvo para grandes inversores, resulta más que suficiente.

Sin embargo, desde mi punto de vista, considero que este límite es positivo, puesto que así garantizan que incluso los inversores con capitales más modestos puedan acceder a los préstamos P2P.

En el caso de que quieras destinar un capital más elevado al crowdlending, dispones de plataformas como Mintos, que no imponen un límite.

D. Plataforma sin licencia ECSP

Conviene saber que Robocash no está regulada bajo el Reglamento Europeo de Crowdfunding (ECSP), ya que los préstamos al consumo P2P quedan fuera de su ámbito de aplicación.

La empresa opera desde Croacia sin licencia formal de servicios de inversión, lo que implica que no existe un esquema de protección al inversor equivalente al de plataformas reguladas. Es un factor más a valorar dentro de tu análisis de riesgo.

A pesar de esta desventaja que conviene tener presente, esto no significa que sea una plataforma insegura. Además, la garantía de recompra de 30 días es una protección interesante para el inversor.

✅ Fiscalidad de Robocash en España

Los intereses obtenidos a través de Robocash tributan en España como rendimientos del capital mobiliario (artículo 25 de la Ley del IRPF), exactamente igual que los intereses de un depósito bancario o los dividendos.

Eso sí, ten en cuenta que Robocash no practica retención en origen, al tratarse de una plataforma extranjera con sede en Croacia. Por tanto, es tu responsabilidad como inversor declarar esos rendimientos en tu declaración de la Renta, dentro de la base imponible del ahorro, en la casilla 0027.

Los tramos vigentes del ahorro en el IRPF son progresivos:

- 19 % hasta 6.000 €

- 21 % entre 6.000 € y 50.000 €

- 23 % entre 50.000 € y 200.000 €

- 27 % entre 200.000 € y 300.000 €

- 30 % por encima de 300.000 €.

Y un detalle importante: si la suma de tus saldos en plataformas extranjeras (Robocash, Mintos, etc.) supera los 50.000 €, también estarías obligado a presentar el modelo 720 de declaración informativa de bienes en el extranjero.

En cualquier caso, te recomendamos consultar con un asesor para que te informe acerca de tu situación en concreto.

✅ Tutorial: cómo empezar a invertir en Robocash

Para invertir en préstamos P2P a través de Robocash, lo primero que hay que hacer es abrir una cuenta. Para ello puedes pinchar aquí.

El proceso es muy rápido y sencillo. Te pedirá rellenar los datos básicos (nombre, email, país, etc.) y seguir los pasos que te va indicando.

En este vídeo tienes todo el proceso de alta y la explicación de cómo configurar tu cuenta y hacer tu primera inversión.

No obstante, si te es más cómodo leerlo, a continuación también tienes la misma explicación en texto.

➡️ #1. Depositar fondos

En cuanto hayas abierto la cuenta ya podrás depositar fondos.

Todos los préstamos están denominados en euros. Por lo tanto, si tienes una cuenta bancaria en un país de la Zona Euro, la transferencia debería ser gratuita y se tramitará muy rápidamente.

De no ser así, te sugiero que utilices una plataforma online de pagos y de cambio de divisas.

Existen muchas y muy buenas, pero la que puedo recomendarte es CurrencyFair.

Esta plataforma es particularmente interesante para convertir los dólares en euros.

Cuando hayan llegado los fondos a tu cuenta recibirás una notificación por e-mail. Será entonces el momento de empezar a invertir.

➡️ #2. Elección de los préstamos en los que invertir

En estos momentos, la elección de los préstamos se hace única y exclusivamente mediante la herramienta de autoinversión.

Pero no te preocupes porque, como te decía antes, es mucho más fácil de entender y de programar que la de muchas de las otras plataformas de préstamos entre particulares.

Para programar la herramienta de autoinversión, pincha en «Invertir», tal y como verás en la siguiente imagen.

Nos aparece entonces la pantalla de configuración de la herramienta, que trae por defecto las siguientes opciones:

En “Volumen actual de la cartera” lo puedes dejar como está o ajustar a la cantidad que vas a comenzar aportando.

En el caso de que posteriormente aumentes la cantidad de fondos invertidos en Robocash, también deberás modificar la cifra indicada en este apartado. De lo contrario, el excedente se quedará en tu cuenta sin ser invertido.

La inversión mínima por préstamo es de 10 €, por lo que te recomiendo que dejes esa cifra.

Respecto a la cantidad máxima, mi consejo es que a cada préstamo no le asignes más de un 1% del capital que tengas en Robocash.

Por ejemplo, si tienes una cartera de 5.000 €, no deberías invertir más de 50 € por préstamo. Esto te permitirá diversificar en un gran número de préstamos y, por ende, reducir el riesgo de la inversión.

En “Tasa de interés” lo puedes dejar como está (es decir, entre 10% y 14%) porque, de todos modos, la gran mayoría de los préstamos de Robocash ofrece una rentabilidad superior al 10%.

>> Estrategia de inversión

Bajo el epígrafe “Estrategia de inversión” encontrarás otra serie de opciones.

Las primeras son las que tienen que ver con la reinversión del capital y los intereses generados por la inversión, y que se resumen en cuatro:

- Balance: tanto el capital como los intereses se transfieren al balance de tu cuenta.

- Reinvest full amount: la opción que viene marcada por defecto. Si la dejas activada, todo el capital y los beneficios obtenidos se reinvertirán automáticamente. Esta es la opción que te recomiendo mantener para beneficiarte de los intereses compuestos.

- Retirada de fondos: Robocash hace una transferencia automática a tu cuenta bancaria a medida que vas recibiendo reembolsos. Una opción muy interesante para desinvertir que, hasta el momento, no he visto en ninguna otra plataforma.

- Reinvertir la cantidad principal: el capital depositado se reinvierte, pero los intereses se acumulan en tu balance para que decidas qué hacer con ellos.

En el gráfico a la derecha de la página puedes saber lo que obtendrías al cabo de 12 meses según el tipo de reinversión que escojas, para así comparar el retorno de las distintas opciones.

Para minimizar el tiempo que dedicas a esta inversión, te aconsejo que selecciones la opción “Depósito automático”.

Así, en cuanto lleguen fondos a tu cuenta se invertirán automáticamente en esa cartera sin que tengas que hacer nada.

La opción de «Invertir parcialmente» te recomiendo que la dejes seleccionada. De esta manera podrás diversificar tu dinero entre muchos más préstamos.

Respecto a la opción de “Aceptar el mercado secundario”, esto depende de cada persona.

En mi caso prefiero adquirir el préstamo directamente de los prestatarios, pero en algunos casos es posible encontrar préstamos con condiciones muy interesantes en el mercado secundario.

Por último, al final de la página encontrarás marcados los distintos países en los que puedes invertir.

Mi consejo es que inviertas en todos los que te ofrezca.

Una vez configuradas todas estas opciones, solo te quedaría pulsar en “Crear una cartera de inversiones” para empezar a invertir.

Nota: en el momento en que realicé este tutorial no había préstamos disponibles en el mercado secundario. Pero esto puede ir cambiando, y es posible que en el momento en que crees tu cartera sí los haya.

➡️ #3. Esperar a que los préstamos devenguen intereses

Ya solo queda esperar a que los préstamos vayan devengando intereses con el paso del tiempo.

Puedes ver el estado de tu cartera (saldo de la cuenta, fondos disponibles e ingresos, tasa de interés promedio, etc.) en todo momento y de un solo vistazo pinchando en el icono de Robocash de arriba a la izquierda.

La siguiente imagen muestra cómo se ve el estado de la cartera (al tratarse de mi propia cartera, he suprimido las cuantías por motivos de confidencialidad).

✅ Conclusión sobre la plataforma Robocash: ¿es una plataforma rentable y fiable para invertir en crowdlending?

Con estas explicaciones ya deberías poder empezar a invertir en préstamos P2P a través de Robocash.

Por un lado, hemos analizado sus principales fortalezas: rentabilidades superiores al 10% en préstamos a 30 días, una inversión mínima de tan solo 10 € que la hace accesible para casi cualquier perfil, una garantía de recompra que aporta tranquilidad ante posibles impagos y una herramienta de autoinversión tan intuitiva que en apenas un par de clics tienes tu cartera funcionando.

Por otro, también hemos repasado sus puntos débiles, que conviene no perder de vista: una diversificación geográfica todavía limitada, las restricciones para inversores fuera de la Unión Europea, los topes máximos de inversión mensual y anual y el hecho de que la plataforma no esté regulada bajo el Reglamento Europeo de Crowdfunding (ECSP).

Además, hemos visto cómo tributan los rendimientos en España, cómo dar de alta tu cuenta paso a paso y cómo configurar la herramienta de autoinversión para que tu dinero trabaje de forma totalmente pasiva.

De este modo, queda claro que Robocash puede ser una pieza muy interesante dentro de una cartera diversificada, siempre y cuando entiendas bien los riesgos del crowdlending y la combines con otras plataformas y tipos de activos para repartir tu exposición.

Pero si deseas saber más acerca de Robocash y cómo invertir en dicha plataforma, puedes consultar las FAQ de Robocash, que son muy completas y útiles.

➡️ [Opinión personal de Andrea] Mi experiencia tras años invirtiendo en Robocash

Robocash es una plataforma que ha sabido capear momentos especialmente complicados como la crisis sanitaria, el alto volumen de impagos posterior o la transición de Robocash Group a UnaFinancial y lo ha hecho sin que mis rentabilidades se hayan visto afectadas de forma significativa.

Dicho esto, no quiero que te quedes con la idea de que el crowdlending es un camino fácil hacia la libertad financiera, porque no lo es.

Las rentabilidades de doble dígito que ofrece Robocash, atractivas como son, vienen acompañadas de un riesgo real que conviene no minimizar: el de perder parte (o la totalidad) del capital invertido si la plataforma quiebra, sufre una mala gestión o resulta ser fraudulenta, como ya hemos visto con casos sonados en el pasado dentro del sector.

Por eso, mi consejo después de muchos años analizando este tipo de inversiones es muy claro: trata el crowdlending como una pequeña porción dentro de una cartera bien diversificada, donde el peso fundamental lo lleven activos más estables y consolidados como los fondos indexados o los ETFs.

Nunca inviertas dinero que no te puedas permitir perder y reparte siempre tu capital entre otras plataformas de préstamos, geografías y originadores.

En mi caso, Robocash convive con otras plataformas dentro de la Cartera del Inversor Inteligente, precisamente para evitar concentrar el riesgo en una sola opción.

Esa es, en mi experiencia, la forma sensata de invertir en este tipo de activo: con cabeza, con prudencia y con expectativas realistas.

Si haces las cosas con sentido común y sin dejarte llevar por la euforia de las rentabilidades altas, Robocash puede ser una herramienta muy útil para complementar tus inversiones a largo plazo y aprovechar el poder del interés compuesto en el corto plazo.

Pero recuerda siempre algo fundamental: la rentabilidad jamás debe ser el único criterio de decisión a la hora de elegir dónde poner tu dinero.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre Robocash

La autoinversión es la única forma de operar en la plataforma y destaca por ser sumamente intuitiva y fácil de configurar.

Permite establecer parámetros como el volumen de la cartera, la inversión máxima por préstamo y la tasa de interés deseada.

Una vez activada, la herramienta reinvierte automáticamente el capital y los intereses devueltos, permitiendo aprovechar al máximo el poder del interés compuesto sin intervención manual.

Los intereses generados en esta plataforma tributan como rendimientos del capital mobiliario dentro de la base imponible del ahorro del IRPF.

Al ser una plataforma con sede en el extranjero (Croacia), Robocash no aplica retenciones, por lo que el inversor debe declarar manualmente las ganancias en la casilla 0027.

Los tipos impositivos son progresivos, comenzando en un 19 % para los primeros 6.000 € de beneficio y aumentando según el tramo correspondiente.

Uno de los puntos fuertes de Robocash es su accesibilidad, ya que permite empezar a invertir con tan solo 10 €.

Este importe mínimo tan bajo facilita que cualquier persona pueda probar la plataforma sin necesidad de comprometer grandes sumas de dinero.

Además, permite una gran diversificación, ya que puedes repartir un capital pequeño en una gran cantidad de préstamos diferentes.

En Robocash es posible alcanzar rentabilidades muy atractivas que suelen superar el 10% anual.

Muchos de sus préstamos están diseñados para el corto plazo, habitualmente a 30 días, ofreciendo un retorno de doble dígito.

No obstante, la rentabilidad final dependerá de la configuración de tu estrategia y de los tipos de interés vigentes en los préstamos disponibles en cada momento.

Aunque la diversificación geográfica ha crecido, la oferta se centra principalmente en países como España, Filipinas, Kazajistán, Singapur y Sri Lanka.

Es importante tener en cuenta que, en la práctica, el mayor volumen de préstamos suele concentrarse en uno o dos de estos mercados.

Para obtener una diversificación geográfica total, se recomienda combinar Robocash con otras plataformas de crowdlending que operen en distintas regiones.

Sí, Robocash establece ciertos límites para garantizar el acceso a una base amplia de inversores y gestionar su volumen de negocio.

Actualmente, el límite de inversión para personas físicas es de 15.000 € al mes y un máximo de 180.000 € al año.

Para la gran mayoría de los inversores particulares estos límites son más que suficientes, aunque los grandes capitales podrían encontrar esta restricción como un inconveniente.

Robocash, por sí misma, no cuenta con un programa estable de bonificación para nuevos inversores en forma de cashback o bonus de bienvenida.

No obstante, en momentos puntuales sí ha lanzado campañas promocionales para captar nuevos usuarios o premiar la fidelidad de los existentes.

Te recomiendo revisar su web oficial para no perderte ninguna promoción activa.

El modelo 720 es una declaración informativa sobre bienes y derechos situados en el extranjero que debe presentarse en ciertos casos.

Estarás obligado a presentarlo solo si la suma de tus saldos en plataformas extranjeras, incluyendo Robocash y otras similares, supera los 50.000 €.

Si tus inversiones fuera de España no alcanzan esa cifra, no es necesario realizar este trámite, aunque siempre se recomienda consultar con un asesor fiscal.

Robocash es una plataforma especializada en crowdlending que permite a particulares invertir en préstamos P2P de forma automatizada.

La plataforma funciona conectando a inversores con originadores de préstamos que forman parte de su grupo matriz, actualmente denominado UnaFinancial.

El proceso es totalmente pasivo, ya que el sistema se encarga de colocar tu capital en diferentes créditos para generar intereses de forma recurrente.

Invertir en crowdlending conlleva riesgos, como el posible impago de los prestatarios o la quiebra de la propia plataforma.

Para mitigar el riesgo de retrasos, Robocash ofrece una garantía de recompra que se activa si el prestatario no paga en la fecha prevista.

En estos casos, la plataforma se compromete a devolver el capital invertido en un plazo máximo de 30 días tras el vencimiento del pago fallido.

39 comentarios en “Opinión de Robocash: Cómo generar más de un 10% de retorno con inversiones automatizadas (+ videotutorial)”

Quiero invertir en Robocash, pero no se como docificar la cantidad de mí cartera de inversion.

Me gustaria aprender más, para ser un BUEN INVERSOR.

Munchas gracias por las buenas explicaciones que nos das.

Hola Juan, gracias por dejar tu comentario. Lo mejor que puedes hacer es echarle un vistazo a nuestra cartera y conocer nuestras inversiones 😉 https://www.elclubdeinversion.com/cartera-inversor-inteligente/

Buenas noches Andrea.

Los intereses que mencionas del 14% me imagino que son anuales ¿Verdad? En la reseña no queda muy claro si el retorno es de un 14% al mes o un 14% anual pagado en mensualidades.

Muchas gracias.

Hola Fernando. Gracias por dejar tu comentario. La rentabilidad de los créditos en Robocash son mensuales dando hasta un 14%. A diferencia de Mintos en los que podría ser anual (salvo otros préstamos). Es importante mencionar que un alto rendimiento a corto plazo también tiene más riesgo. Sin embargo, existe una garantía de recompra. Esperamos haberte podido ayudar. Un saludo

haber si lo entendí bien, perdona mi ignorancia

si yo invierto 100 euros me darían 14 euros en un mes que seria el equivalente al 14% mensual

o me darían 1.16 que seria el equivalente al 14% anual dividido entre 12 meses

Todo dependerá de las condiciones que tenga el crédito y a cuánto tiempo sea :-). Si por ejemplo fuera a 30 días, obtendrías 100€ + esos 14€ adicionales que supondrían el 14% mencionado. Si el préstamo fuera a 12 meses, obtendrías esa cantidad de 114€ en total, no cada mes 14€ adicionales. Es importante mencionar que a mayor rentabilidad en un periodo menor de tiempo, mayor tendrá ese crédito. Esperamos haberte podido ayudar. Un saludo 🙂

Buenos días,

Por mi experiencia en Robocash, el % de rentabilidad, independientemente del plazo al que inviertas, es anual, por lo que lo que se plantea en el comentario anterior no es así.

¡Muchas gracias! Ander por compartir tu valoración y opinión personal con el resto de la comunidad. Un saludo.

Equipo ECDI, supongo que no habrás entendido la pregunta, porque tu respuesta es absolutamente equivocada. Si te abonan el interés (14%) al mes te dan 14€/12 = 1,16€, como dice Chipito. Si eso se reinvierte, a final del año suma más que 14 €, el milagro del interés compuesto, como dice Andrea :-). Concretamente, si reinviertes cada mes obtienes un beneficio de: 100 *(0,14/12)^12 = 14,93, es decir, como si te dieran casi un 15% al año, en lugar del 14%.

Hola Javier. Ha pasado tiempo de esta respuesta y no logramos poner el contexto para darte una respuesta más concreta. Si hemos cometido un fallo a nivel de entendimiento os pedimos disculpas. Si nos quieres aportar más información que tratemos de dar una respuesta más concreta… El Club de Inversión está a vuestra disposición amigos. Un abrazo.

Hola andrea, como estas?, Mira que estoy averiguando para invertir en crowlanding pero me cuesta encontrar paginas porque mintos y robocash tienen limitados paises y yo al residir en saudi arabia me cuesta me gustaria encontrar alguna pagina que me dejara desde aqui

Hola Belkys. En ese caso, echa un vistazo al seguimiento gratuito que realizamos de manera pública en nuestra Cartera Inversor Inteligente. Mensualmente publicamos el seguimiento de todas las inversiones que componen esta cartera. En el link anterior, tienes todos los análisis mensuales de la cartera. Ahí podrás ver el update del mes anterior y las plataformas de crowdfunding y crowdlending que usamos para que puedas consultar si dan servicio en tu lugar de residencia.

Hola, estoy intentando entrar en Robocash, pero segun veo ahora la pantalla de invertir aparece un nuevo parametro a elegir que en su dia cuando se hizo este post no estaba y es el parametro «Periodo del rango de reembolso», que te deja elegir entre 1 y 367dias, pero si no eliges el maximo te dice que no hay prestamos disponibles, ¿a que se refiere este parametro?, la idea de usar roboicash es porque permitia prestamos a 30 dias…….. esto ha cambiado???….Gracias

Hola,

Me gustaría saber, por favor, al igual que Jonathan, (aunque hace unos cuantos meses), si continúa siendo a 30 días los préstamos o si por el contrario la web ha cambiado de política de aplazamiento. Lo comento porque antes de registrarte no aclaran ese punto y para conocerlo te redirige directamente al registro.

Gracias y felicidades por el blog y por el canal.

Un saludo

Hola Ángel, acabamos de revisar la web de Robocash y sus créditos se muestran de 3 meses a 12 meses a modo de ejemplo. Lo normal es que exista la posibilidad de invertir a menos tiempo, 30 días. Sin embargo, es importante mencionar que estos créditos también entrañan más riesgo al obtener un mismo % en un menor tiempo. Para cualquier duda, puedes contactarlos a support@robo.cash. Esperamos haberte podido ayudar. Un saludo 🙂

Por lo que leo la garantía la dan los gestores de la plataforma. Si éstos se fueran a Brasil con el capital, los inversores lo perderían todo. Tiene pinta de querer crear una burbuja suficientemente grande para dar un impago a su debido momento

Hola Orion, es importante mencionar que la inversión en Crowdlending/crowdfunding implica un mayor riesgo en beneficio de una alta rentabilidad. Deberás determinar cuál es tu perfil como inversor y si se ajusta o no a tus características. En El Club de Inversión encontrarás muchas otras donde invertir tu dinero. Un saludo.

Oriol, opino igual que usted. En la información de la plataforma no se da ningun dato sobre el riesgo ni sobre como se gestiona. Los prestamos tienen legalmente cobertura frente a impagos. Por ejemplo, subasta del bien o intervención de cuentas. ¿Cual es el sistema de garantía aquí?

Por otro lado, creo que la reseña no se ajusta a la información realmente disponible, porque indica que es fiable y no hay ningun análisis objetivo de la fiabilidad. Además, vuando usted pregunta al autor o autora por el riesgo de estafa, le han respondido como si se tratara de bolsa, fondos o bonos, , etc., que pueden bajar como consecuencia de la dinámica del mercado bursátil (aunque este mercado esté intervenido), y no, son dos riesgos distintos, uno por impago del préstamo, que debería estar cubierto, y otro riesgo por actividad criminal. Mientras no se solucione esto estas de estas plataformas no se puede afirmar que son fiables, independientemente de que el autor de la reseña no haya tenido problemas.

Un cordial saludo.

Hola David, respetamos tu opinión. Sin embargo, si llevas siguiendo desde hace tiempo a Andrea, sabrás que ella siempre ha informado sobre los riesgos que implica la inversión en crowdlending. Te invitamos a leer su artículo https://www.elclubdeinversion.com/invertir-en-crowdlending/ tanto Andrea como nuestro equipo, siempre ha informado sobre ello. Las opiniones de Andrea en ningún caso son un consejo de inversión, pudiendo servir de ayuda o no a un inversor según el tipo de perfil que disponga. Andrea únicamente comparte su experiencia y cómo le ha ido, en caso contrario jamás haría mención sobre una plataforma o inversión. Ante cualquier novedad sobre una plataforma, siempre es 100% transparente y lo comunica a todos sus seguidores y alumnos. Un saludo.

Buenas a Andrea y al EDCI, felicitaros enormemente por vuestro gran trabajo. Haceis una gran labor para la sociedad.

En lo que respecta a la plataforma de Robocash quiero exponer un pequeño inconveniente que me ha surgido y saber si a vosotros mismos o a algún otro seguidor del club le ha podido surgir también.

Al registrarme recientemente hice una pequeña transferencia desde mi cuenta en ING por importe de 100 Euros para familiarizarme y comenzar a operar hasta adquirir algo más de confianza.

Pasado un tiempo, después de comprobar el funcionamiento y ver que mi cantidad inicial comenzaba a generar algunos intereses decidí hacer una transferencia por importe de 900 Euros para tener un capital base total de 1000 Euros.

Bien, pues pasado un día recibo un SMS de ING en el que se me informa de que es necesaria información adicional para poder emitir mi transferencia. Entonces me pongo en contacto y al preguntar de que se trata me informan que se trata de normativa bancaria y más concretamente en prevención de blanqueo de capitales, solicitándome a continuación un justificante o certificado de la titularidad de mi cuenta de Robocash, el cual he tenido que remitir vía mail.

En definitiva, una anécdota para vuestro conocimiento y para mostrar los impedimentos/inconvenientes a los que estamos sometidos al menos aquí en España para poner a trabajar nuestros ahorros, los cuales ya han tributado IRPF, Sociedades, IVA, y ni aún así podemos hacer libremente lo que queramos con ellos, sin poder evitar tener que dar explicación o justificación alguna.

Buenos dias Jose Antonio 🙂 ¡muchas gracias! por compartir tu experiencia con el resto de la comunidad. Lamentamos lo que nos comentas. Tanto Andrea como nosotros, no hemos tenido ninguna incidencia de ese tipo. Es posible que el propio banco siga una política interna diferente. No nos consta que a día de hoy otras entidades como por ejemplo Santander o BBVA estén haciendo lo mismo. Entendemos tu frustración, es cierto que no lo ponen nada fácil. Un saludo.

Saludos Equipo ECDI. Soy de la isla de Puerto Rico. Estamos situados en el Caribe. Apenas me estoy instruyendo y capacitando en este Mundo de las Inversiones. Estuve leyendo sobre la plataforma para invertir ROBOCASH. Veo que esta funciona en el Mercado Europeo. Cómo yo, del Mercado de Occidente, puedo invertir en ésta?

Hola Josué, ¡muchas gracias! por dejar tu comentario :-). Para verificar si Puerto Rico ha sido recientemente entre los países desde los que se puede invertir, nuestra sugerencia es contactar directamente con Robocash. Toda inversión deberá realizarse en euros, siendo necesario realizar el cambio de divisa de tu moneda a euros. Esperamos haberte podido ayudar. Un saludo.

Hola, equipo ECDI.

Tengo alguna dudilla.

Imaginemos que invierto 2.500 euros a 365 días y escojo la opción Reinvertir el monto total. ¿Cuando pase exactamente un año tendré acceso a mis 2.500 euros más intereses o al haberlos reinvertido seguirán en un proceso automático sin fin?

No se si me explico. ¿En que momento podría detener la autoinversión? Y en caso de que no quisiese retirar los fondos tras un año para seguir generando intereses compuestos, ¿Debería introducir algún comando?

¿O por defecto la cartera desaparece tras haber excedido el límite temporal preestablecido y el dinero retorna a mi cuenta?

Muchas gracias por las respuestas.

Hola Andoni. La cartera no desaparece, si alcanza su cifra objetivo, simplemente dejará de invertir. No obstante, como dice el artículo, hay un máximo de 15.000 € de inversión para cada inversor. A menos que haya habido cambios últimamente, la autoinversión la puedes detener cuando desees. Por último, si quieres retirar los fondos, basta con que realices un retiro.

Hola a todo el equipo

Quería preguntaros por parte del funcionamiento de Robocash. Si estás prestando dinero en Singapur se supone que tus euros pasan a la divisa de Singapur, y vuelven a ser euros al devolver el préstamo, pero ¿Cómo afecta este cambio de divisa en la operación? Porque se habla de intereses como único factor y considero que las divisas son otro factor del que no se habla.

Gracias por la respuesta

Hola Francisco. Para estos casos, es mejor contar con el proveedor del servicio o plataforma, su soporte mejor que nadie te va a poder dar la respuesta adaptada a tu caso. Un abrazo.

Hola, esta interesante.

Alguna vez Andrea ha tenido una rentabilidad negativa con esta plataforma?

Otra pregunta. ¿Las ganancias incluyen el IVA? ¿Se debería declarar?

Hola Alfredo. Las ganancias se deberán declarar según la legislación vigente del lugar de residencia del inversor. En lo que respecta a la rentabilidad, podrás consultarla en el seguimiento que realizamos de manera pública en nuestra Cartera Inversor Inteligente. Mensualmente publicamos el seguimiento de todas las inversiones que componen esta cartera. En el link anterior, tienes todos los análisis mensuales de la cartera. Ahí podrás ver el update del mes anterior.

¿Los beneficios van con impuestos así como en la bolsa?

Hola Alfredo. El beneficio es antes de impuestos.

Hola, Andrea y equipo. ¿Tenéis enlaces promocionales del programa «Recomienda a un amigo»?

Hola Tomás. Sí. Haz clic aquí para hacer tu registro con nuestro link. Muchas gracias!

Hola, no sé si habéis usado la plataforma ultimamente, pero me he registrado hoy y no aparecen préstamos disponibles, siempre cero, da igual la configuración que pongas. ¿Os pasa a los demás? Esto no parece nada bueno…

Hola Regis. Es posible que se esté dando escasez de préstamos. No obstante, escribe al servicio de soporte de la plataforma por si pudiera darte una incidencia en tu cuenta.

Buenas tardes:

Tras ingresar dinero en esta plataforma, aún no he conseguido crear una cartera. Es desesperante, no retiene los datos, cuando crees que lo has conseguido, el importe sigue «No invertido» en la hoja resumen. Los intentos se multiplican y el dinero desaparece en los nuevos intentos de crear cartera. Considero su operativa de desastrosa e inquietante. He pedido el reintegro de los fondos mediante email y me remiten a otro laberinto del cual es imposible salir.

Totalmente desaconsejable.

Hola Javier. Lamentamos leer esto y sentimos aún más no poder ayudarte porque somos totalmente ajenos a estas plataformas. Te agradecemos que lo hayas compartido en este canal para poder ayudar a la comunidad. Saludos

Buenas tardes de nuevo.

Con respecto al comentario anterior, ratifico lo que expuse en cuanto a la dificultad que entraña la operativa en su plataforma. (Opero en otras sin ningún problema). Pero también es justo reseñar, que una vez me puse en contacto con ellos via email, la respuesta fué inmediata .

Requerí la retirada de los fondos depositados a mi cuenta de origen (perdí la paciencia) y los mismos retornaron en menos de 24H a la misma.

Lo que indica de una forma evidente la seriedad de la plataforma.

Tal vez en otro momento, vuelva a intentarlo.

Un saludo y gracias por vuestra respuesta.

Hola Javier. Es estupendo que te lo hayan resuelto tan rápido. Siempre recomendamos plataformas que Andrea conoce bien. Saludos