- No hay respuesta universal: la mejor opción entre comprar o alquilar depende de tu situación financiera, estabilidad laboral y objetivos vitales a largo plazo.

- Alquilar no es tirar el dinero si inviertes la diferencia en activos diversificados como fondos indexados, pudiendo generar un patrimonio igual o superior al de comprar.

- La clave, según Andrea, no es comprar ni alquilar, sino hacer bien los números y mantener una estrategia inversora definida, sin dejarse llevar por creencias populares.

La decisión de comprar o alquilar una vivienda es uno de los dilemas financieros más importantes que afrontamos a lo largo de nuestra vida. Y no existe una respuesta universal, porque lo que es ideal para una persona puede ser un error para otra.

Factores como tu situación financiera, tu estilo de vida, la duración prevista de tu estancia en esa casa y las condiciones del mercado inmobiliario desempeñan un papel decisivo en este proceso.

Además, existe una creencia muy extendida de que alquilar es «tirar el dinero», cuando en realidad puede ser una estrategia perfectamente válida si se combina con una buena planificación de las inversiones.

Por eso, en este artículo, voy a ayudarte a analizar los pros y contras de ambas opciones para que puedas tomar la mejor decisión según tus circunstancias personales.

✅ Factores clave para decidir entre comprar o alquilar una casa

La elección entre alquilar o comprar una casa implica la consideración de varios factores que pueden influir de forma significativa en tu decisión final. Estos aspectos abarcan tanto tu situación financiera personal como el contexto del mercado inmobiliario actual.

Te los explico en detalle a continuación:

➡️ Situación financiera personal y ahorros disponibles

Efectivamente, tu situación económica desempeña un papel esencial a la hora de decidir si es mejor comprar o alquilar vivienda. Comprender bien esta situación es el primer paso para tomar una decisión acertada:

- En el caso de la compra, necesitarás contar con ahorros disponibles suficientes para afrontar una gran inversión inicial: la entrada suele representar en torno al 20% del precio de la vivienda. Además, a eso hay que sumar gastos de notaría, impuestos y tasas.

- Alquilar, en contraste, requiere normalmente solo uno o dos meses de fianza. Por tanto, supone un desembolso mucho menor.

Por otro lado, es esencial evaluar tu capacidad para asumir una hipoteca a largo plazo.

Esto no solo incluye tu salario, sino también otros gastos que puedan afectar al presupuesto familiar. Tener la tranquilidad de que tus ingresos pueden cubrir cómodamente las cuotas mensuales, sin comprometer tu calidad de vida, es un aspecto clave antes de pedir una hipoteca a las entidades bancarias.

Y aquí existe un error muy común: comparar directamente el precio del alquiler vs. hipoteca teniendo en cuenta solo la cuota del préstamo.

Por ejemplo, si pagas 800 € de hipoteca y el alquiler cuesta 900 €, podrías pensar que comprar sale mejor.

Pero esa comparación es engañosa, porque ser propietario conlleva una serie de costes fantasma que a menudo pasan desapercibidos: los intereses del préstamo hipotecario (que son dinero que no vuelve), el IBI y tasas municipales, el mantenimiento y las reparaciones, los costes de entrada (entre el 8 % y el 10 % del valor de la vivienda solo en impuestos y burocracia) y, muy importante, el coste de oportunidad de tener tu capital inmovilizado en un solo activo.

La realidad es que tanto el inquilino como el propietario «tiran dinero» en cierta medida. El juego consiste en calcular quién tira menos y quién construye más patrimonio a largo plazo.

➡️ Estabilidad laboral, familiar y estilo de vida

La previsión sobre cuánto tiempo vas a permanecer en una misma ubicación influye directamente en esta decisión. Al fin y al cabo, la vida puede ser impredecible y entender bien esta variable te ayudará a tomar decisiones más acertadas.

De este modo, las trayectorias profesionales que implican movilidad geográfica suelen encajar mejor con la figura del inquilino, dado que el alquiler ofrece mayor flexibilidad para adaptarse a nuevas oportunidades. Así, si tu trabajo o tu estilo de vida te llevan a cambiar de ciudad con cierta frecuencia, vivir de alquiler te permite hacerlo sin las ataduras que supone ser propietario.

Por el contrario, un entorno laboral seguro y una vida familiar estable hacen que pueda ser mejor opción la compra, ya que facilitan el compromiso a largo plazo que supone adquirir un inmueble.

➡️ Análisis del mercado inmobiliario y situación económica actual

El contexto del mercado inmobiliario es también un factor decisivo. De este modo, entender las dinámicas del entorno puede cambiar por completo tu perspectiva sobre si es mejor alquilar que comprar, o viceversa.

En los últimos años, hemos visto cómo los precios de compraventa y los alquileres han experimentado subidas importantes en la mayoría de ciudades españolas. Por tanto, analizar la evolución de precios y las tendencias actuales es fundamental para prever cómo estas variaciones pueden influir en tu decisión.

Si quieres profundizar en la evolución reciente del mercado residencial español, en este informe del Banco de España puedes consultar un análisis detallado sobre precios, demanda, oferta y condiciones de financiación.

A grandes rasgos, comparar el precio del alquiler con las cuotas que pagarías por una hipoteca (por supuesto, teniendo en cuenta todos los costes adicionales) te ayudará a evaluar cuál es la opción más rentable en tu caso concreto.

En ocasiones, el alquiler puede resultar más económico a corto plazo, mientras que la compra puede ofrecer beneficios a largo plazo en términos de patrimonio.

Para que puedas comprender mejor todos los factores en juego y decidir entre alquiler o compra, voy a resumirte los pros y los contras de ambas opciones.

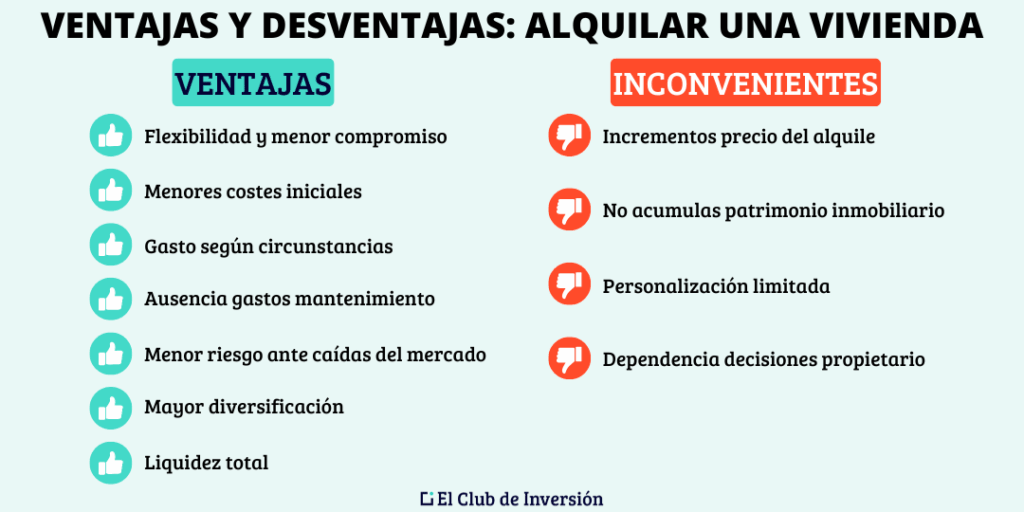

✅ Ventajas y desventajas de alquilar una vivienda

Efectivamente, alquilar una vivienda tiene aspectos positivos y negativos que conviene valorar con detenimiento. Estos son los más relevantes:

👍🏼 Ventajas de vivir de alquiler

Los defensores del alquiler destacan varias razones de peso que hacen de esta opción una alternativa muy válida:

- Flexibilidad y menor compromiso financiero: el alquiler ofrece libertad para cambiar de ubicación sin la carga de vender una propiedad. Si surge una oportunidad laboral en otra ciudad, mudarte es mucho más sencillo y rápido.

- Menores costes iniciales: frente a la gran inversión inicial que supone comprar, alquilar solo requiere una fianza de uno o dos meses. Esto lo convierte en una opción mucho más accesible si no tienes muchos ahorros disponibles.

- Ajuste del gasto según circunstancias: si necesitas reducir gastos, buscar una vivienda más económica es factible sin el riesgo de perder un activo importante.

- Ausencia de gastos de mantenimiento: las reparaciones, los seguros de la vivienda y los impuestos sobre la propiedad corren a cargo del propietario, lo que implica un alivio financiero para el inquilino. Dicho de otro modo, el alquiler es la cantidad máxima que pagarás ese mes por tu vivienda, mientras que la hipoteca es la cantidad mínima (porque a ella se suman los posibles imprevistos, más todos los otros gastos recurrentes).

- Menor riesgo ante caídas del mercado: al no ser propietario, no te afectan las posibles depreciaciones del valor del inmueble.

- Mayor diversificación: si inviertes el dinero que te ahorras en fondos indexados u otros activos, tu patrimonio estará repartido entre cientos o miles de empresas globales, en lugar de concentrarse en una sola casa, en una sola calle. Esta diversificación de inversiones reduce significativamente el riesgo.

- Liquidez total: tus inversiones financieras seguramente serán más líquidas que un inmueble y estarán disponibles cuando las necesites para una emergencia, una oportunidad de negocio o, incluso, para comprar una casa sin hipoteca en el futuro. Un propietario, en cambio, tiene que poner un cartel de «Se vende» y esperar meses para disponer del efectivo.

👎🏼 Desventajas y riesgos del alquiler

A pesar de sus ventajas, el alquiler también presenta ciertas limitaciones que debes tener en cuenta:

- Incrementos en el precio del alquiler: los contratos de alquiler suelen contemplar actualizaciones de precio periódicas, aunque estén limitadas en ciertos casos. Además, el propietario puede decidir no renovar el contrato de alquiler, lo que genera inestabilidad a largo plazo. Por otra parte, como se indica en este artículo del BCE, unas condiciones hipotecarias más restrictivas pueden acabar elevando la demanda de alquiler y presionando las rentas al alza.

- No acumulas patrimonio inmobiliario: las mensualidades que pagas no generan un activo propio, a diferencia de las cuotas hipotecarias que van amortizando tu vivienda. Eso sí, si inviertes la diferencia de forma disciplinada, puedes construir patrimonio por otra vía. Pero si no lo haces, este puede ser el mayor inconveniente del alquiler.

- Personalización limitada: las condiciones contractuales pueden limitar las modificaciones que puedes realizar en el espacio, impidiendo adaptarlo completamente a tus necesidades.

- Dependencia de las decisiones del propietario: si se producen cambios en la propiedad o nuevas decisiones del arrendador, esto puede afectar a tu continuidad en la vivienda.

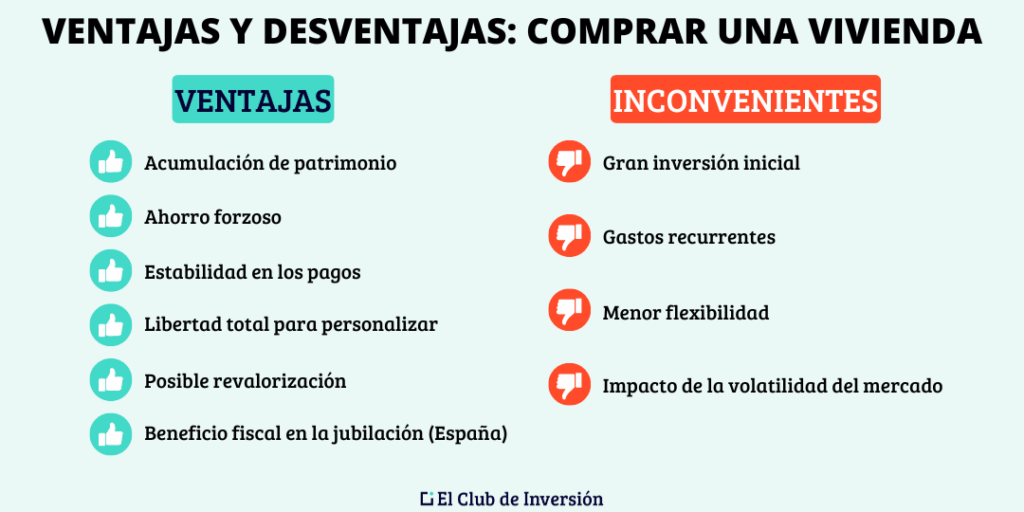

✅ Ventajas y desventajas de comprar una vivienda

Ahora que ya conoces lo que implica el alquiler, veamos qué supone comprar una vivienda. Y es que adquirir un inmueble es una de las decisiones más relevantes en la vida financiera de cualquier persona, por lo que merece un análisis detallado.

De acuerdo con mi experiencia, estos son los pros y los contras más destacados:

👍🏼 Ventajas de la compra vs. alquiler

- Acumulación de patrimonio: con el tiempo, muchas viviendas tienden a aumentar su valor, lo que permite a los propietarios construir riqueza. En cierta medida, la vivienda puede considerarse una inversión inmobiliaria a largo plazo si se gestiona adecuadamente.

- Ahorro forzoso y disciplina financiera: la hipoteca funciona como una «hucha obligatoria» que te fuerza a ahorrar mes a mes. Si no tienes la disciplina de invertir por tu cuenta, este mecanismo puede jugar a tu favor.

- Estabilidad en los pagos: las hipotecas a tipo fijo ofrecen la certeza de que los pagos no aumentarán durante la vida del préstamo, permitiendo una mejor planificación financiera. Así, tu mayor gasto mensual queda congelado, mientras que, en el alquiler, las cuotas probablemente subirán con el IPC.

- Libertad total para personalizar: al ser propietario, puedes adaptar tu hogar exactamente a tus gustos y necesidades sin restricciones contractuales. Nadie puede echarte porque quiera vender el piso.

- Posible revalorización: la ubicación y el mercado son factores clave. Así, zonas en desarrollo o con alta demanda suelen ofrecer mayores oportunidades de crecimiento del valor de la propiedad, por lo que podrías concluir que es rentable invertir en vivienda en esas circunstancias.

- Beneficio fiscal en la jubilación: en España, si eres mayor de 65 años y vendes tu vivienda habitual, no pagas impuestos por la ganancia patrimonial. Es, en cierto modo, como un plan de pensiones exento de tributar.

👎🏼 Desventajas y compromisos de la compra

- Gran inversión inicial: entre la entrada, los impuestos y los gastos notariales, el desembolso inicial puede representar entre el 25% y el 30% del precio final de la vivienda.

- Gastos recurrentes: seguros, mantenimiento, derramas y reparaciones son costes que, como propietario, deberás asumir de forma continua.

- Menor flexibilidad: estar atado a una hipoteca implica un compromiso financiero que puede dificultar cambios de vivienda si surgen nuevas oportunidades laborales o personales. Piensa, por ejemplo, en un cambio de trabajo, en que tu familia crezca más de lo esperado o en que necesites mudarte por cualquier otra razón. Vender una propiedad lleva tiempo, tiene costes adicionales y no siempre se consigue al precio deseado.

- Impacto de la volatilidad del mercado: el valor de las propiedades puede fluctuar. En un mercado inmobiliario volátil, la inversión puede perder valor temporalmente, representando una incertidumbre adicional.

✅ Alquilar no es tirar el dinero: el enfoque inteligente

Como te decía, existe una creencia muy arraigada de que alquilar es tirar el dinero, pero esta afirmación necesita muchos matices. Así, alquilar no es tirar el dinero si destinas la diferencia entre lo que pagarías por una hipoteca y lo que pagas de alquiler a invertir de forma inteligente.

Piénsalo de esta manera: si alquilas y, con el dinero que te ahorras de la entrada y de los gastos asociados a la compra, inviertes en otros activos como ETFs, fondos indexados, criptomonedas, negocios o, incluso, en inversión inmobiliaria a través de vehículos más diversificados, puedes obtener una rentabilidad que compense e incluso supere la revalorización de una vivienda propia.

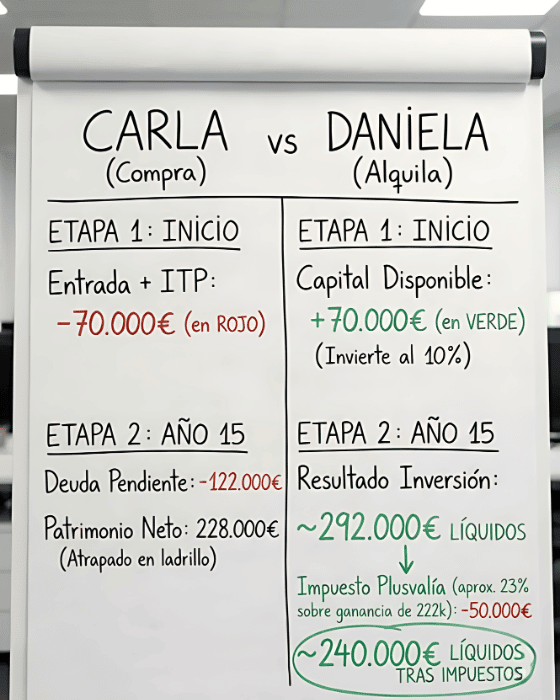

➡️ Caso práctico: alquiler o compra de vivienda

Para que puedas entender la diferencia con números reales, veámoslo con un ejemplo concreto para un piso de 250.000 €, simplificando algunos detalles para reducir su complejidad:

Carla decide comprar. Para ello, necesita aportar el 20% de entrada (50.000 €) más un 8-10% de gastos e impuestos (~20.000 €). En total, desembolsa 70.000 € el día de la firma y contrata una hipoteca de 200.000 € al 3% a 30 años. Tras 15 años pagando religiosamente, Carla todavía debe al banco unos 122.000 €, ya que una parte importante de lo pagado se ha ido en intereses. Si la vivienda se ha revalorizado hasta los 350.000 €, su patrimonio neto inmobiliario sería de unos 228.000 € (el valor de la casa menos la deuda pendiente), aunque ese capital está atrapado en ladrillo y no es líquido.

Daniela, en cambio, decide alquilar e invertir. Esos mismos 70.000 € los invierte en un fondo indexado global (como el MSCI World, que en los últimos años ha ofrecido un rendimiento medio anual cercano al 10%, tal y como indica la entidad que gestiona el índice). Tras 15 años, su inversión se ha convertido en aproximadamente 292.000 € líquidos. Incluso descontando los impuestos sobre las plusvalías (en torno a 50.000 €), Daniela se quedaría con más de 240.000 € disponibles en su cuenta.

El resultado es revelador: Daniela tiene un patrimonio similar o superior al de Carla, pero con liquidez total y una diversificación mucho mayor. Por supuesto, este ejemplo simplificado no incluye todos los matices (las cuotas mensuales de cada una, posibles variaciones del mercado, etc.), pero ilustra perfectamente por qué es tan importante hacer los cálculos antes de decidir.

➡️ Alquilar para invertir sin aumentar tu tasa de endeudamiento

Este es un punto que pocos consideran y que, desde mi experiencia, resulta muy relevante. Si alquilas tu residencia habitual, no aumentas tu tasa de endeudamiento, lo que te permite dedicar tu capacidad de inversión a otros activos o incluso a invertir en inmuebles para alquilar como estrategia.

De hecho, hay inversores que optan por vivir de alquiler precisamente para poder comprar un piso y alquilarlo como inversión, sin que esa compra comprometa su capacidad de endeudamiento para adquirir más adelante su residencia principal.

A veces, intentar comprar primero tu vivienda habitual puede dificultar después el acceso a financiación para inversiones, mientras que hacerlo al revés abre muchas más puertas.

Por tanto, si tu situación económica te lo permite, esta estrategia puede resultar mucho más rentable a largo plazo que lanzarte directamente a la compra de tu primera vivienda.

➡️ ¿Es rentable comprar un piso para alquilar?

Ahora bien, si lo que te planteas es comprar una casa para alquilar como forma de inversión, debes hacer bien los números antes de dar el paso, tal y como te explico en el artículo que dediqué a analizar la rentabilidad de invertir en inmuebles para alquilar.

Aunque puede ser muy interesante, también conlleva responsabilidades y riesgos que no siempre se tienen en cuenta.

Por tanto, deberás analizar factores como la rentabilidad bruta y neta del alquiler, los gastos de comunidad, seguros, impuestos, posibles periodos de desocupación y el coste de las reparaciones, entre otros aspectos.

Te recomiendo utilizar nuestra calculadora de rentabilidad de alquiler para comprobarlo con tus propios números.

Como regla general, una rentabilidad neta por encima del 4-5% se considera atractiva en el contexto español.

En cualquier caso, comprar un piso para alquilar es rentable si sabes buscar oportunidades en el mercado, con buena ubicación y realizas todos los cálculos de forma realista.

Al final, no se trata de comprar cualquier piso, sino de encontrar la propiedad adecuada en la zona correcta y a un precio justo.

✅ ¿Es mejor comprar o alquilar? Guía rápida

Teniendo en cuenta todo lo que hemos visto hasta ahora, aquí te dejo una guía rápida que te puede ayudar a decidir si te conviene más alquilar o comprar vivienda:

➡️ Casos en los que es más conveniente o rentable alquilar

Alquilar puede ser más beneficioso o también la opción más rentable en situaciones como las siguientes:

- Cuando prevés cambiar de ciudad o país a corto o medio plazo por motivos laborales o personales.

- Si no dispones de ahorros suficientes para afrontar esa gran inversión inicial de la compra sin comprometer tu estabilidad financiera.

- Cuando los precios de compraventa en tu zona son desproporcionadamente altos respecto a los alquileres.

- Si prefieres destinar tu capacidad de ahorro a otros activos con mayor potencial de rentabilidad.

- En momentos de incertidumbre en el mercado inmobiliario, en los que puede ser más rentable alquilar y esperar una mejor oportunidad de compra.

En estos casos, es preferible aprovechar el menor costo o la mayor flexibilidad que proporciona el alquiler.

➡️ Situaciones donde comprar es la mejor opción

Por otro lado, la compra puede presentarse como la alternativa más interesante cuando:

- Tienes planes de permanecer en una misma ciudad o barrio durante un periodo prolongado (al menos, 7-10 años).

- Cuentas con estabilidad económica y laboral que te permite asumir cómodamente los pagos de una hipoteca.

- Dispones de ahorros suficientes para la entrada y los gastos asociados sin descapitalizarte.

- Los precios de compra y las condiciones hipotecarias hacen que la cuota mensual sea similar o inferior al alquiler equivalente.

- Tienes una perspectiva de inversión a futuro y quieres acumular patrimonio a través de la vivienda.

En estos casos, la adquisición de una vivienda puede formar parte de un plan de ahorro e inversión más amplio, donde no solo buscas un hogar, sino también una oportunidad financiera sólida para tu futuro.

✅ [Conclusión] ¿Es mejor comprar o alquilar vivienda? La clave está en hacer bien los números

Como hemos visto a lo largo de este artículo, no existe una respuesta única al dilema entre comprar o alquilar vivienda. Ambas opciones tienen sus ventajas y sus inconvenientes, y la mejor decisión dependerá siempre de tus circunstancias personales, tu situación financiera y tus objetivos vitales.

Lo más importante es que entiendas que ninguna de las dos opciones es intrínsecamente mejor que la otra. Alquilar no es tirar el dinero si inviertes bien la diferencia, y comprar no es siempre la opción más inteligente si no has analizado bien los números.

Recuerda los aspectos clave: evalúa tus ahorros disponibles, tu estabilidad laboral y familiar, las condiciones del mercado inmobiliario en tu zona, la relación entre el alquiler y la hipoteca, y no olvides calcular el coste de oportunidad de inmovilizar un gran capital en una sola inversión.

Por otra parte, no descartes la posibilidad de un alquiler con opción a compra, si te lo ofrecen y puede interesarte. De este modo, dejas abierta la puerta a una posible adquisición, sin comprometerte ya desde el momento inicial.

En cualquier caso, más allá de la rentabilidad, hay un factor psicológico que también pesa, y es que esta decisión puede definir, en gran medida, tu estilo de vida.

Por ejemplo, puedes preguntarte si para ti la felicidad radica en la libertad (poder moverte sin ataduras ni deudas) o si es más bien un refugio (la paz mental que te daría el saber que nadie puede echarte de tu casa).

No hay respuesta incorrecta: solo respuestas diferentes en función de tu personalidad y tus prioridades.

Por otra parte, si lo que buscas es comprar una vivienda para alquilar, tus cálculos deben ser incluso más cuidadosos, ya que es fácil sobreestimar la rentabilidad si no se contemplan todos los factores en juego. Sin duda, invertir en casas para alquilar requiere experiencia, conocimiento del mercado y paciencia para encontrar buenas oportunidades.

➡️ [Opinión personal de Andrea] Mi perspectiva tras más de 20 años invirtiendo

Después de más de dos décadas invirtiendo y habiendo analizado cientos de escenarios financieros, mi opinión sobre el debate de alquilar o comprar casa es clara: lo verdaderamente importante es tomar decisiones alineadas con tus objetivos financieros a largo plazo, sin dejarte llevar por creencias más o menos populares en un momento dado.

He visto a personas que compraron en el peor momento posible y tardaron años en recuperar su inversión. Y he visto a otras que, viviendo de alquiler, invirtieron de forma disciplinada y construyeron un patrimonio mucho mayor que el de quienes destinaron todos sus ahorros a la entrada de una vivienda.

La clave no está en comprar o alquilar, sino en hacer bien los números y tener una estrategia definida a largo plazo.

Si alquilas, invierte la diferencia. Si compras, asegúrate de que no comprometes tu capacidad de seguir invirtiendo en otros activos. Y si tu plan es comprar piso y alquilarlo, analiza la rentabilidad con rigor antes de dar el paso.

En cualquier caso, no te fijes únicamente en la comparación numérica de la cifra de hipoteca o alquiler. Valora todos los factores en juego.

Personalmente, creo que una buena estrategia puede incluir ambas opciones en distintas etapas de tu vida. No te «cases» con una idea: adáptate a tu realidad financiera y mantén siempre una visión de conjunto sobre tu patrimonio.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre comprar o alquilar vivienda

Si existe la posibilidad de trasladarte a otra ciudad por trabajo en pocos años, el alquiler es generalmente la opción más recomendable, por la flexibilidad que ofrece.

En cambio, si tienes un empleo estable en una ubicación concreta, comprar se presenta como una alternativa interesante para construir patrimonio a largo plazo.

Generalmente, se recomienda contar con un 20% del precio de venta como entrada.

Para una vivienda de 200.000 euros, esto supone unos 40.000 euros.

Además, hay que sumar gastos de notaría, impuestos y gestión, que pueden representar un 10% adicional del precio.

Históricamente, la bolsa global (representada por índices como el MSCI World) ha ofrecido rentabilidades medias superiores a la revalorización del precio de la vivienda.

Sin embargo, la comparación no es directa, ya que la vivienda puede incluir un componente de uso (tener un techo) y, además, la inversión en bolsa requiere disciplina y paciencia.

La clave es analizar ambas opciones con números reales y decidir en función de tu perfil, tu horizonte temporal y tus objetivos financieros.

Depende en gran medida de tu situación personal y del mercado inmobiliario de tu zona.

Si buscas flexibilidad ante una economía incierta o una situación laboral cambiante, alquilar puede ser más conveniente.

Sin embargo, para quienes planean quedarse a largo plazo y cuentan con estabilidad económica, comprar puede resultar una opción más beneficiosa.

Puede serlo si haces un análisis riguroso de la rentabilidad neta, teniendo en cuenta gastos de comunidad, seguros, impuestos, periodos de desocupación y reparaciones.

Una rentabilidad neta superior al 4-5% suele considerarse atractiva en España.

La ubicación del inmueble y las condiciones de financiación son factores determinantes para que la inversión sea exitosa.

No necesariamente. Alquilar no es tirar el dinero si destinas la diferencia de costes respecto a la compra a invertir de forma inteligente.

De hecho, muchos inversores eligen vivir de alquiler para mantener baja su tasa de endeudamiento y así poder invertir en otros activos con mayor rentabilidad potencial.

La clave está en hacer bien los números y tener una estrategia financiera clara.

Sí, es una estrategia que utilizan algunos inversores. Al vivir de alquiler, mantienes baja tu tasa de endeudamiento y puedes destinar tu capacidad financiera a comprar inmuebles como inversión.

Esto te permite generar ingresos pasivos por alquiler y, más adelante, acceder a financiación para tu residencia principal en mejores condiciones.

Como siempre, lo fundamental es hacer bien los números y asegurarte de que la inversión es rentable.

Además de la cuota hipotecaria, deberás asumir el IBI (impuesto sobre bienes inmuebles), seguros del hogar, gastos de comunidad, costes de mantenimiento y reparaciones, entre otros.

También pueden surgir derramas para mejoras en el edificio.

Todos estos gastos recurrentes deben incluirse en el cálculo para comparar de forma realista con el coste del alquiler.

Es una modalidad contractual que permite al inquilino adquirir la vivienda tras un periodo de alquiler.

Las cuotas pagadas suelen descontarse del precio de compra.

Es importante revisar bien las condiciones del contrato, ya que pueden existir penalizaciones si finalmente decides no comprar.