La hipoteca es probablemente uno de los compromisos financieros más importantes de tu vida. Una calculadora de hipoteca te permite simular diferentes escenarios y entender el impacto real de cada variable antes de tomar una decisión que te acompañará durante décadas.

Por este motivo, hemos diseñado un completo simulador de hipotecas, 100% gratuito, con el que podrás saber exactamente cuál va a ser la cuota mensual, cuánto pagarás de intereses y cuál será el coste total del préstamo.

Además, te explicaré qué tipos de hipotecas existen, qué comisiones y gastos debes tener en cuenta y cómo puedes encontrar la mejor hipoteca para tu caso particular.

Pero, antes de nada, aquí tienes nuestro simulador o calculadora de hipoteca para que puedas empezar ya a experimentar:

✅ Calculadora de hipoteca

Calculadora de hipoteca

⬇️

Tras utilizar nuestra calculadora, ya conoces con precisión cuál será la cuota mensual de tu hipoteca. No obstante, en tu propia economía existen otros gastos e ingresos que merece mucho la pena tenerlos controlados para así tomar mejores decisiones financieras:

➡️ Cómo utilizar esta herramienta para calcular la cuota de tu hipoteca

Nuestra calculadora de cuotas de hipoteca es muy fácil de utilizar y, además, te ofrece los resultados de forma instantánea.

Te explico cómo rellenar los distintos campos paso a paso:

- Préstamo: en esta primera casilla tienes que introducir el importe total que te presta el banco (o el que quieres solicitar). Ten en cuenta que, lo más habitual, es que solo te presten entre el 70 % y el 80 % del precio de la vivienda.

- Duración: aquí debes indicar el número de años que dura la hipoteca, es decir, el plazo en el que tendrás que devolver el préstamo (capital e intereses). Este plazo de amortización suele oscilar entre los 15 y los 30 años, aunque existen otras posibilidades.

- TAE: en este campo tienes que poner el tipo de interés anual equivalente (incluyendo gastos y comisiones). El tipo puede ser fijo, variable o mixto, como luego te explicaré. No obstante, dado que la evolución del tipo de interés variable no la podemos conocer a priori, nuestra calculadora de hipoteca solo te permite usar un tipo de interés fijo o bien un tipo mixto (formado por dos tipos fijos distintos).

- Renegociar hipoteca: por defecto se considera que es una hipoteca fija, pero puedes calcular el impacto de una futura renegociación del tipo de tu hipoteca en un determinado año. En este caso, has de indicar en qué año cambia el tipo y cuál es la nueva TAE que se va a aplicar tras la renegociación.

Adicionalmente, si haces clic en el botón de «nueva simulación», puedes introducir los datos de un préstamo distinto, para compararlo con el primero.

Esto te permite hacer comparaciones entre distintas condiciones hipotecarias, para elegir la alternativa que más te convenga.

Finalmente, debes clicar en el botón de «calcular» para que nuestro simulador de hipoteca te muestre los resultados del cálculo:

- La cuota mensual de tu hipoteca, es decir, el importe de capital e intereses que componen las cuotas de amortización del préstamo hipotecario. Si indicaste la opción de hipoteca mixta, también te mostrará el importe de la nueva cuota.

- Los intereses pagados durante la vida del préstamo hipotecario.

- El coste total del préstamo (capital e intereses).

- Un gráfico con la distribución del peso del capital e intereses en la operación de préstamo.

- Dos tablas de amortización, una con desglose mensual y otra anual. Ahí podrás ver claramente la composición de capital e intereses de cada una de las cuotas, con el capital pendiente de devolver al final de cada período.

Además, si has utilizado la opción de comparar dos préstamos hipotecarios, verás los resultados de ambos, con tablas y gráficos que te permitirán ver, de un solo vistazo, cuál es la operación que más te conviene.

Por último, recuerda que nuestra calculadora de hipoteca está pensada para hipotecas fijas, aunque te damos la opción de que calcules también el impacto de una futura renegociación de tu TAE hipotecaria.

No podemos dar la opción de calcular una hipoteca variable o mixta porque ambas dependen de tipos variables y es imposible determinar de antemano cuál será la evolución de dichos intereses.

✅ Qué es una calculadora de hipoteca y para qué sirve

Como acabas de ver, una calculadora de cuotas hipoteca es una herramienta digital que, a partir de los datos básicos de un préstamo hipotecario, te permite conocer el importe de las cuotas mensuales y su composición (capital + intereses), así como el cuadro de amortización y otros parámetros de la operación.

Por tanto, si estás pensando en comprar una casa, este tipo de simuladores pueden serte de gran ayuda:

- Te permiten calcular la cuota de tu hipoteca en distintos escenarios, hasta encontrar una opción que encaje con tus posibilidades financieras.

- Facilitan la comparación de distintas condiciones de préstamo, para que puedas comprobar cuál es la entidad bancaria que te ofrece la mejor hipoteca para tu caso particular.

- Podrás conocer exactamente cuál es el total de intereses que tendrás que abonar durante toda la duración del préstamo y qué proporción suponen en las cuotas mensuales.

De este modo, al poder calcular las condiciones en distintos supuestos y compararlos entre sí, te será mucho más fácil decidir cuál es la mejor opción o, incluso, negociar con tu banco de forma personalizada.

De hecho, podrías pensar en la calculadora de amortización de hipoteca como tu asistente financiero personal: introduces unos datos básicos y obtienes una proyección clara de tus futuros pagos.

Por otra parte, si ya tienes una hipoteca, estos simuladores te pueden ayudar a ver cómo te pueden afectar los cambios que se produzcan en las condiciones. Así, si se modifica el tipo de interés, basta con que introduzcas los nuevos datos en la calculadora de revisión de hipoteca.

➡️ Diferencias entre simuladores y calculadoras online

Aunque muchas veces usamos estos términos indistintamente, podríamos decir que hay una pequeña diferencia de matiz:

- La calculadora de cuota de hipoteca suele ofrecer cálculos más directos y rápidos: introduces los datos básicos y obtienes tu cuota mensual al instante.

- El simulador hipotecario suele ir un paso más allá, ofreciendo análisis más exhaustivos, que incluyen comparativas entre diferentes entidades, proyecciones a largo plazo y escenarios con cambios en los tipos de interés.

Por tanto, nuestra calculadora de hipoteca encajaría más bien en este segundo caso, aunque, como te decía, es habitual utilizar ambos términos de forma indistinta, sin mayor problema.

➡️ ¿Puedo utilizar la calculadora de cuota de hipoteca de mi banco?

La mayoría de bancos disponen de algún tipo de calculadora de intereses de hipoteca en sus páginas web.

Aparte del hecho de que puedan ser más o menos completas y ofrecer o no toda la información que buscas, hay un detalle adicional que quizás no hayas tenido en cuenta:

Al existir un gran interés comercial por parte de la entidad, hará todo lo posible para captarte como cliente para sus propios préstamos hipotecarios. Por tanto, puede:

- Presentarte sus productos como la opción más interesante o mostrarlos de la forma más favorable a sus intereses.

- Obligarte a ceder tus datos personales y de contacto para acceder a los resultados de la simulación hipotecaria, para luego incluirte en sus correos promocionales.

Por tanto, esto puede distorsionar en cierta medida el análisis y, en todo caso, ser un poco engorroso o molesto desde el punto de vista comercial.

De este modo, aunque puedes perfectamente utilizar la calculadora de hipoteca de Caixabank (La Caixa), la calculadora de hipoteca de Bankinter, la de Openbank, Ibercaja, Sabadell, Cajamar, etc., quizás no siempre sea la mejor opción.

No obstante, puedes hacer tú mismo la prueba y ver qué es lo que más te conviene.

En la mayoría de casos, verás que un simulador de hipoteca independiente (como el nuestro o, incluso, la calculadora de hipoteca del Banco de España) suele ser la mejor opción.

Otra posibilidad es utilizar los simuladores que tienen algunos portales inmobiliarios. Un ejemplo bastante conocido es la calculadora de hipoteca de Idealista.

Finalmente, si quieres algo muy personalizado y dominas las hojas de cálculo, puedes diseñar tu propia calculadora de hipoteca en Excel. No obstante, para la mayoría de personas, no es algo que merezca la pena.

✅ Tipos de hipotecas y su impacto en el cálculo de tu cuota

Ahora que ya dominas el funcionamiento básico de calculadora de hipoteca para la amortización de un préstamo, podemos profundizar en los diferentes tipos de hipotecas disponibles.

Ten en cuenta que la elección entre una u otra modalidad influirá directamente en tu cuota mensual y en el coste total del préstamo:

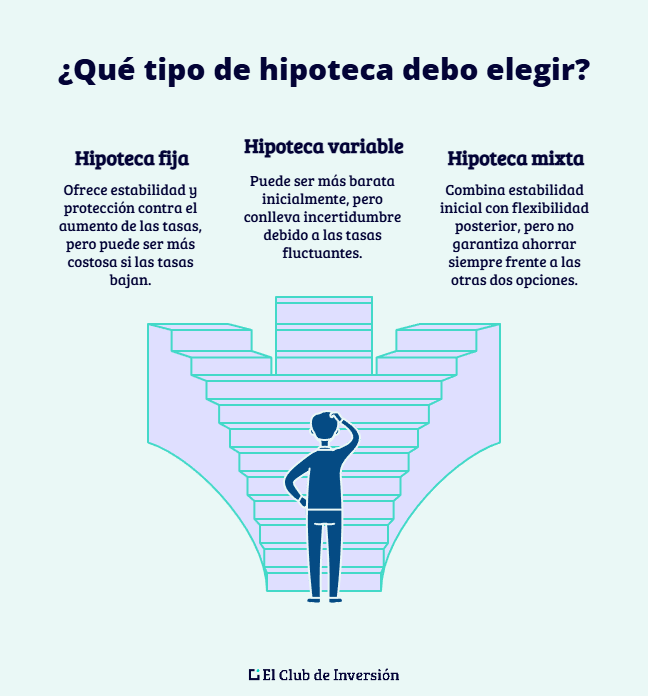

➡️ #1. Hipoteca fija: la tranquilidad de saber cuánto pagarás

Una hipoteca a tipo fijo te ofrece la seguridad de pagar siempre la misma cuota durante toda la vida del préstamo. Así, el tipo de interés se mantiene constante, sin importar lo que ocurra en los mercados.

Por tanto, las principales ventajas de esta modalidad son las siguientes:

- Estabilidad absoluta: sabes exactamente cuánto pagarás cada mes, lo que facilita enormemente la planificación de tu presupuesto familiar.

- Protección frente a subidas: si los tipos de interés suben, tu cuota permanece intacta.

- Simplicidad: es ideal si prefieres la certeza y no quieres preocuparte por las fluctuaciones del mercado.

Ahora bien, dependiendo de la evolución de los tipos de interés, podría ser que te acabase saliendo más caro el préstamo que si fuese a tipo de interés variable. Pero, como esto no es posible saberlo a priori, tendrás que decidir si prefieres la certeza o la incertidumbre.

Al final, si no quieres dejar ningún resquicio por el que la casa de tus sueños acabe causándote pesadillas, el tipo fijo será tu mejor opción.

Recuerda que, aunque tu hipoteca sea de tipo fijo, en muchos casos podrás lograr una renegociación posterior, aunque deberás inspeccionar con atención las cláusulas de tu contrato hipotecario. En cualquier caso, ten presente que una mínima renegociación, pasando de pagar, por ejemplo, una TAE del 3 % a una del 2,5 %, puede ahorrarte miles de euros a lo largo de toda la vida de tu hipoteca.

➡️ #2. Hipoteca variable: cuando el euríbor marca el ritmo

Con una hipoteca variable, el tipo de interés cambia periódicamente según la evolución de un índice de referencia, normalmente el euríbor.

Esta opción puede ser interesante cuando los tipos están bajos, pero conlleva más incertidumbre.

Los aspectos clave a considerar son los siguientes:

- Cuotas fluctuantes: tu pago mensual variará según evolucione el euríbor, lo que puede generar cierta inestabilidad en tu presupuesto.

- Posibilidad de ahorro inicial: cuando los tipos están bajos, pagarás menos que con una hipoteca fija.

- Riesgo de subidas: si el euríbor sube significativamente, tus cuotas pueden incrementarse de forma considerable.

Dado que es imposible conocer a priori la evolución de los tipos, no podemos disponer de una calculadora de hipoteca vinculada al euríbor y que nos anticipe exactamente el montante de cada cuota hasta el final del préstamo.

➡️ #3. Hipoteca mixta: ¿lo mejor de dos mundos?

Las hipotecas mixtas combinan un periodo inicial con tipo fijo (normalmente entre 3 y 10 años) y después pasan a tipo variable. Es una solución intermedia que muchos encuentran atractiva.

Sus principales beneficios incluyen los siguientes aspectos:

- Seguridad inicial: durante los primeros años, tienes la tranquilidad de una cuota fija.

- Flexibilidad posterior: tras el periodo fijo, puedes beneficiarte si los tipos bajan.

- Transición gradual: te permite adaptarte progresivamente a la variabilidad del mercado.

De todos modos, tampoco tendrás garantías de que el préstamo te salga más barato que en los dos casos anteriores.

✅ Elementos adicionales que afectan al coste total de tu hipoteca

Más allá de la cuota mensual, existen otros costes, comisiones y bonificaciones que debes considerar para tener una visión completa de lo que realmente te costará tu hipoteca.

Te explico los más importantes:

➡️ #1. Bonificación del tipo de interés

En determinados casos, los bancos pueden ofrecerte alguna bonificación del tipo de interés que reduzca el coste de los préstamos hipotecarios.

Estas reducciones están vinculadas al cumplimiento de ciertos requisitos como domiciliar la nómina, contratar seguros o mantener un saldo mínimo en cuenta.

Mi recomendación personal es que evalúes objetivamente si estas bonificaciones, realmente, te compensan.

Por ejemplo, una reducción del 0,30% en el tipo de interés puede ahorrarte miles de euros a lo largo de la vida del préstamo, pero si para conseguirla tienes que contratar productos caros que no necesitas, quizás no valga la pena.

➡️ #2. Comisiones y gastos asociados a la hipoteca

Los préstamos hipotecarios conllevan una serie de gastos adicionales que pueden sorprenderte si no los tienes en cuenta desde el principio. Estos son los más importantes:

⇒ Comisión de apertura y gastos de tasación

La comisión de apertura es un porcentaje (habitualmente entre el 0,5% y el 2%) que algunos bancos cobran por estudiar y conceder el préstamo.

Por su parte, los gastos de tasación son obligatorios, ya que el banco necesita conocer el valor real de la propiedad. Este coste puede oscilar entre 300 y 600 €, dependiendo del tipo de vivienda y debe abonarlos el prestatario (quien pide la hipoteca).

⇒ Notaría, registro y otros costes iniciales

Actualmente, los gastos notariales vinculados con la hipoteca los asume la entidad bancaria (en España), salvo las copias de la escritura de hipoteca que pidas como prestatario.

Además, el comprador debe abonar los gastos de notaría vinculados con la operación de compraventa.

El coste notarial depende del importe de la operación, aunque puede rondar entre 600 y 1.500 €.

A esto hay que sumar los gastos de registro (unos 400 – 650 €) y de gestoría (300 – 500 €, aproximadamente), si es que se contratan sus servicios para la tramitación, pago de impuestos, etc.

De nuevo, el banco se debe hacer cargo de los gastos de registro y gestoría relacionados exclusivamente con la constitución de la hipoteca. Tú, como comprador, asumirás los vinculados con la compraventa.

Esta distribución de costes entre la entidad bancaria y el comprador se estableció en la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario.

⇒ Impuestos

Finalmente, también será el banco quien tendrá que pagar el Impuesto de Actos Jurídicos Documentados (AJD) derivado de la escritura de préstamo hipotecario.

Los tributos vinculados con la operación de compraventa serán abonados por el comprador o el vendedor, según indica la normativa tributaria en cada caso.

➡️ #3. Seguros vinculados: protección con coste adicional

Los seguros son otro elemento que incrementa el coste de tu hipoteca, aunque también te ofrecen una valiosa protección. Estos son algunos de los que suelen contratarse por parte de los deudores hipotecarios:

⇒ Seguro de vida

Aunque técnicamente no es obligatorio, la mayoría de bancos lo exigen o te ofrecen mejores condiciones si lo contratas.

Este seguro garantiza que, si te ocurriera algo, tu familia no tendría que hacer frente a la deuda hipotecaria. El coste varía según tu edad y el capital asegurado, pero puede suponer entre 20 y 100 euros mensuales.

⇒ Seguro de hogar y otros seguros de protección

El seguro de hogar sí es obligatorio por ley cuando tienes una hipoteca. Protege la vivienda contra incendios y otros daños. Su coste anual puede oscilar entre 200 y 500 euros para un piso estándar. Además, algunos bancos ofrecen seguros de protección de pagos que cubren tu cuota en caso de desempleo o incapacidad temporal.

Como te decía más arriba, aunque estos seguros son un coste adicional, también te pueden proporcionar alguna bonificación del tipo de interés, dependiendo de la oferta comercial de cada banco.

➡️ #4. El impacto de la amortización anticipada en tu hipoteca

La amortización anticipada te permite reducir tu deuda antes del plazo previsto, lo que puede ahorrarte mucho dinero en intereses. Sin embargo, debes tener en cuenta que algunos bancos aplican comisiones por amortización anticipada (hasta el 0,5% en hipotecas variables y hasta el 2% en fijas durante los primeros años).

Cuando realizas una amortización anticipada, normalmente puedes elegir entre:

- Reducir la cuota mensual manteniendo el plazo.

- Mantener la cuota y acortar el plazo.

Si puedes permitírtelo, suele ser mejor reducir el plazo: ahorrarás más en intereses totales.

De todos modos, ten en cuenta que, si las condiciones de la hipoteca son buenas y, por tu parte, puedes invertir tu dinero a rentabilidades más altas, quizás no te interese amortizar anticipadamente el préstamo.

Por tanto, analiza bien todos los factores antes de tomar una decisión.

✅ Cómo elegir la hipoteca ideal usando una calculadora

Con toda esta información, ya puedes usar la calculadora de hipoteca online de forma estratégica para encontrar la mejor opción para ti. Estos son algunos de los factores más importantes para tomar una buena decisión:

➡️ #1. Compara las condiciones entre diferentes entidades bancarias

No te conformes con la primera oferta que recibas. Cada banco tiene sus propias condiciones y lo que puede parecer una pequeña diferencia en el tipo de interés puede suponer miles de euros a lo largo de los años.

Al comparar, fíjate especialmente en:

- Tipos de interés efectivos: no solo el nominal, sino el TAE.

- Comisiones: apertura, estudio, amortización anticipada, etc.

- Vinculaciones exigidas: qué productos adicionales tendrás que contratar (seguros, habitualmente).

- Flexibilidad: posibilidades de cambiar condiciones, carencias, amortización anticipada, etc.

Como te decía, nuestra calculadora de hipoteca con cuadro de amortización te permite comparar dos hipotecas de una forma rápida y muy intuitiva.

➡️ #2. Adapta el simulador a tu perfil y capacidad de pago

Casi cualquier calculadora de hipoteca gratis te permite ajustar los parámetros más importantes a tu caso personal. No obstante, solo algunas te ofrecen funcionalidades extra que te dan una mayor flexibilidad.

Por ejemplo, cambiar el tipo de interés una vez iniciada la vida del préstamo hipotecario.

➡️ #3. Simula diferentes escenarios

Una de las funcionalidades más valiosas de las calculadoras es la posibilidad de simular escenarios futuros.

Así, si optas por una hipoteca variable, es fundamental que simules qué pasaría si el euríbor subiera 1, 2 o incluso 3 puntos. ¿Podrías seguir pagando la cuota?

Esto te ayudará a tomar una decisión más segura.

➡️ #4. La importancia de elegir bien el plazo de amortización

El plazo de amortización es una de las decisiones más importantes que vas a tomar cuando contrates tu hipoteca.

Un plazo más largo reduce tu cuota mensual, pero aumenta significativamente los intereses totales. Te lo explico con un sencillo ejemplo:

Imagínate que contratas un préstamo de 200.000 € al 3% de interés. Al variar el plazo, cambian radicalmente los resultados:

- A 20 años: cuota de 1.109,20 €. Intereses totales de 66.206,81 €.

- A 30 años: cuota de 843,21 €. Intereses totales de 103.554,89 €.

Como ves, la diferencia en intereses es de más de 37.000 €.

Por tanto, lo más interesante suele ser elegir el plazo más corto que puedas asumir cómodamente sin comprometer tu calidad de vida. No obstante, como te decía más arriba, a veces puede convenirte alargar la duración del préstamo si el interés es especialmente bajo y tú puedes invertir tu dinero a mayores rentabilidades.

✅ Errores comunes al calcular tu hipoteca (y cómo evitarlos)

Después de bastantes años invirtiendo en el sector inmobiliario, he podido identificar los errores más frecuentes a la hora de contratar una hipoteca:

➡️ #1. No incluir todos los gastos en tu presupuesto inicial

Uno de los errores más graves es calcular solo la cuota mensual sin considerar todos los gastos asociados. Por tanto, recuerda tener en cuenta:

- Gastos iniciales: por ejemplo, la tasación.

- Seguros obligatorios y opcionales.

- Comisiones bancarias.

Además, debes asegurarte de que dispones del importe que no va a financiar el banco (que puede ser un 20% del precio, aproximadamente), así como de los demás gastos asociados a la compraventa (notaría, registro e impuestos).

Por otra parte, no te olvides de los posibles gastos de reforma (en su caso) y los asociados al mantenimiento y propiedad (IBI, tasas municipales, gastos de comunidad, etc.).

➡️ #2. Subestimar el riesgo de las hipotecas variables

En algunas etapas, es fácil dejarse seducir por los tipos iniciales bajos de las hipotecas variables.

Pero recuerda que el euríbor puede subir significativamente, dependiendo del momento del ciclo económico en el que nos encontremos. Así, en 2008, llegó casi al 5,40%, mientras que a mediados de 2025 apenas superaba el 2%.

Imagínate lo que puede suponer para tu cuota mensual un cambio de este tipo (especialmente si es al alza).

Por ejemplo, si contratases una hipoteca variable al euríbor + 1% y el euríbor estuviese al 2%, pagarías un 3%. Pero si subiera al 5,40%, pagarías un 6,40%. En una hipoteca de 200.000 € a 25 años, eso supone pasar de una cuota de 948,22 € a 1.337,94 € mensuales.

➡️ #3. No comparar diferentes tipos de hipoteca

Limitarse a un solo tipo de hipoteca sin explorar alternativas es cerrar puertas a opciones potencialmente más ventajosas. Cada situación personal es única, y lo que funciona para tu vecino puede no ser lo mejor para ti.

Por tanto, dedica tiempo a simular hipotecas fijas, variables y mixtas con diferentes plazos.

➡️ #4. Elegir mal el plazo de amortización

Como te comentaba antes, el plazo de amortización tiene un impacto enorme en el coste total.

No te dejes llevar únicamente por conseguir la cuota más baja posible. Piensa a largo plazo y calcula cuánto pagarás en total.

Una buena estrategia es elegir un plazo intermedio que te permita una cuota asumible, pero sin alargar excesivamente el préstamo. De todos modos, cada situación personal es única y no puede extrapolarse a otros casos

➡️ #5. Subestimar la responsabilidad que asumes con el préstamo hipotecario

Casi todo el mundo sabe que la hipoteca es un préstamo cuyo pago se garantiza con la propia vivienda adquirida.

De este modo, si los deudores hipotecarios no pagan las cuotas, el banco puede quedarse con la casa para resarcirse de la deuda contraída.

Ahora bien, lo que menos gente conoce es que esto no implica que ya quedes libre de responsabilidad. Así, por ejemplo, si el valor de la vivienda en el momento en el que el banco se queda con ella no llegase a cubrir tu deuda, la entidad podría reclamarte la diferencia.

Aunque esto no era algo habitual (ya que la vivienda siempre se revalorizaba), sí se llegó a producir durante la crisis inmobiliaria de 2008. En esa época, se unieron tres circunstancias muy específicas:

- Por una parte, se concedían préstamos a personas que no siempre tenían la capacidad económica para devolverlos.

- En segundo lugar, la financiación de hipotecas llegaba incluso a superar el 100% del valor del inmueble (al incluir gastos, el valor de las obras, mobiliario, etc.).

- Finalmente, el valor de los inmuebles bajó debido a la crisis, por lo que muchas veces no era suficiente para cubrir la deuda en caso de impago.

Por tanto, el propietario podría seguir debiendo dinero al banco después de ejecutarse la hipoteca. Así, el Código Civil en España dice que el deudor responde del cumplimiento de las obligaciones con todos sus bienes, presentes y futuros.

De todos modos, este es un tema bastante complejo y con distintos matices. Si te interesa profundizar, aquí te dejo un artículo bastante interesante.

✅ Conclusión: la calculadora de hipoteca, tu aliada para una decisión inteligente

Después de analizar todos estos aspectos, queda claro que una calculadora de hipoteca y gastos es mucho más que una simple herramienta: es tu mejor aliada para tomar una de las decisiones financieras más importantes de tu vida.

Así, te permite explorar diferentes escenarios, comparar opciones y, sobre todo, evitar sorpresas desagradables.

Los puntos clave que debes recordar son los siguientes:

- Incluye todos los gastos adicionales en tus cálculos.

- Simula diferentes escenarios (especialmente si optas por tipo variable).

- Compara ofertas de diferentes entidades.

- No te quedes solo con la simulación online. Una vez tengas claro lo que buscas, acude a los bancos para negociar condiciones específicas.

Por tanto, no te precipites. Dedicar un mayor número de días a estudiar las distintas opciones puede ahorrarte mucho dinero a largo plazo.

➡️ [Opinión personal de Andrea] Cómo elegir la mejor hipoteca para ti

Desde mi experiencia como inversora inmobiliaria, te diría que la mejor hipoteca no es necesariamente la que tiene el tipo de interés más bajo, sino la que mejor se adapta a tu situación personal y te permite dormir tranquilo por las noches.

Si eres una persona que valora la estabilidad por encima del ahorro potencial, una hipoteca fija puede ser tu mejor opción, aunque sea algo más cara.

Si, por el contrario, tienes margen financiero y puedes asumir cierto riesgo, una variable o mixta podría resultar más rentable en determinadas situaciones.

Recuerda también que la hipoteca es un compromiso a largo plazo, pero no es inamovible. Siempre puedes renegociar condiciones, cambiar de banco (subrogación) o amortizar anticipadamente si crees que es la mejor opción.

Por otra parte, y dentro de tus posibilidades financieras, sería interesante que siguieses invirtiendo parte de tu dinero (de ahí que no siempre convenga amortizar antes de tiempo). Los ETFs, fondos indexados, roboadvisors, acciones, fondos de inversión o, incluso, los planes de pensiones, pueden ser opciones adecuadas dependiendo de tu perfil.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre calculadoras hipotecarias

Una calculadora de hipoteca variable permite simular la cuota en función del euríbor u otros índices de referencia.

De todos modos, ninguna calculadora de euríbor para hipoteca te permite anticipar la evolución futura de los tipos. Como mucho, podrás hacer estimaciones para valorar el riesgo que asumes.

De ahí que lo más habitual sea encontrarte con una calculadora de interés de hipoteca fija o, como mucho, mixta (con varios tipos fijos).

Las bonificaciones pueden reducir significativamente tu cuota, ya que una pequeña rebaja del tipo de interés va a tener un gran impacto durante la vida del préstamo.

Eso sí, calcula siempre si el coste de los productos vinculados compensa la bonificación que obtienes.

Para calcular cuánta hipoteca puedes pedir con tu sueldo, suele aconsejarse que la cuota mensual no supere el 30-35 % de tus ingresos netos.

No obstante, también se consideran plazos, tipos de interés y ahorros disponibles. Una buena calculadora de endeudamiento por hipoteca puede ayudarte a hacer números

De todos modos, es habitual que no se cumplan estas recomendaciones en la práctica, para la mayoría de deudores hipotecarios.

Si tienes una hipoteca variable y se aproxima la revisión, puedes usar una calculadora de subida de hipoteca o una calculadora para revisión hipoteca (de Idealista u otras páginas).

Pero, si no encuentras herramientas específicas, cualquier simulador te servirá para introducir los nuevos datos y calcular la cuota mensual a pagar.

La diferencia principal es que el préstamo hipotecario está garantizado por la vivienda (si no pagas, el banco puede quedársela), mientras que el personal no suele tener garantía real.

Por eso, las hipotecas tienen tipos de interés mucho más bajos frente a los personales, plazos más largos e importes mayores.

Además del excelente simulador hipotecario que te ofrecemos en El Club de Inversión, puedes utilizar la del Banco de España o las de las distintas entidades financieras.

Otra opción bastante conocida es la del portal inmobiliario Idealista, así como la calculadora de hipoteca de Cinco Días.

La calculadora es una herramienta fundamental para preparar tu decisión, pero no debe ser la única. Antes de firmar, solicita siempre el documento donde aparecen todas las condiciones detalladas, consulta con el banco cualquier duda y, si es posible, busca asesoramiento profesional independiente.

La hipoteca es un compromiso muy importante como para tomarlo basándose únicamente en una simulación online.

Las calculadoras ofrecen estimaciones muy precisas basadas en los datos que introduces, pero las cifras definitivas pueden variar ligeramente. Cada banco tiene sus propios criterios de riesgo y puede aplicar condiciones particulares según tu perfil crediticio. Por tanto, usa estas herramientas como una guía inicial fiable, pero confirma siempre los números finales con la entidad bancaria.

También puede haber pequeñas variaciones debido al redondeo que se aplica en las tablas de amortización.

La calculadora de gastos de hipoteca estima todos los costes iniciales vinculados a la operación: tasación, notaría, registro, gestoría e impuestos. En caso de haber reclamación judicial, también puedes usar una calculadora de devolución de gastos de hipoteca para determinar el importe a recuperar.

Ten en cuenta que, al haber transcurrido un cierto tiempo desde el cobro, tendrás derecho a percibir intereses. De ahí que se suela utilizar, a menudo, alguna calculadora de intereses para la devolución de gastos de hipoteca.

Sí, puedes usar una calculadora de rentabilidad de alquiler con hipoteca para estimar si la inversión inmobiliaria será rentable.

Esta herramienta cruza la cuota hipotecaria, ingresos por alquiler, gastos e impuestos para obtener la rentabilidad neta real.

Por supuesto. Introduciendo los datos de tu hipoteca actual puedes ver cómo evolucionarán tus pagos en el futuro, especialmente si tienes tipo variable.

También es útil para calcular el ahorro que conseguirías con una amortización anticipada o para evaluar si te conviene cambiar a otra entidad con mejores condiciones.

Los datos esenciales para introducir en la calculadora de cuota mensual de hipoteca son: el importe del préstamo que necesitas, el tipo de interés (o la media del mercado si aún no tienes ofertas), el plazo en años que prefieres y, opcionalmente, los gastos adicionales, como seguros y comisiones.

Cuanta más información introduzcas, más ajustado podrá ser el resultado.

El sistema francés es el método más utilizado en España para calcular las cuotas de la hipoteca, y es el método que se usa en el cálculo en nuestra calculadora.

Su principal característica es que ofrece una cuota mensual constante durante todo el préstamo (siempre que el tipo de interés no varíe).

Al principio de la hipoteca, la mayor parte de tu cuota se destina al pago de intereses, ya que estos se calculan sobre el capital que aún debes.

A medida que pasan los años y devuelves el préstamo, la proporción de intereses baja y aumenta la cantidad destinada a amortizar capital.

Una calculadora de hipoteca mixta combina dos escenarios anteriores: primero simula una fase a tipo fijo y después variable.

Así puedes evaluar si esta modalidad te ofrece un buen equilibrio entre la estabilidad inicial y la posibilidad de abaratar intereses más adelante.

La calculadora de subrogación de hipoteca te ayuda a comparar tu préstamo actual con una oferta de otro banco, valorando cambios en tipo de interés, plazo y gastos asociados.

Así puedes decidir si la subrogación compensa.

Si la cuota resulta demasiado alta, tienes varias opciones: aumentar el plazo de amortización (aunque pagarás más intereses totales), buscar una vivienda más económica, ahorrar para una entrada mayor y así reducir el importe del préstamo, o comparar ofertas de más bancos para encontrar mejores tipos de interés.

También podrías plantearte comprar con otra persona para compartir gastos.

La calculadora de hipoteca inversa te permite estimar cuánto dinero puedes obtener usando tu vivienda como garantía sin perder la propiedad.

Así, podrás ver el importe de las mensualidades o el pago único según tu edad, valor del inmueble y modalidad contratada.

Muchas entidades exigen contratar un seguro de vida para conceder el préstamo.

En este sentido, algunas calculadoras te permiten estimar el coste total y valorar si te conviene contratarlo con el banco o de forma independiente.

La principal diferencia reside en cómo devuelves el dinero al banco:

- Sistema Francés: La cuota es fija. Pagas menos capital al principio y más al final. Es más accesible al inicio porque la cuota es más baja que en otros sistemas.

- Sistema Alemán: La amortización de capital es fija, pero la cuota es decreciente. Empiezas pagando mucho más cada mes, pero la cuota baja con el tiempo.

Aunque el sistema alemán permite un mayor ahorro de intereses totales, el sistema francés es el preferido por la mayoría porque no requiere un esfuerzo financiero tan alto en los primeros años, que es cuando solemos tener más gastos tras la compra de la vivienda.

Nuestra calculadora utiliza el sistema francés por ser el estándar del mercado hipotecario actual.

4 comentarios en “Calculadora de hipoteca: Calcula tu cuota y elige la mejor opción”

Hola ! Andrea gran articulo sobre las hipotecas , me a ayudado sobre todo en los tipos de hipotecas y lo que tengo que pagar a el banco. También hablas de invertir en fondos indexados Estoy muy interesada pero se muy poco.

Que plataforma es segura.

Cuando hay que invertir y que cantidad de dinero

¿Tienes alguna formación relacionada a fondos indexados impartida por ti?

Hola Farah. Gracias por tu consulta. Me alegra saber que te ha gustado el post. Puedes encontrar información en este mismo blog buscando por palabra clave en el buscador. Saludos

Gracias Andrea por tu articulo, siempre es bueno tener la información muy clara a la hora de pedir una hipoteca, saber las opciones que tenemos, lo que debemos aclarar en las ofertas que nos hacen y tener claro cada punto. Artículos como el tuyo lo deja muy claro para ir con mas seguridad a un banco.

Mi pregunta es veo en internet muchas webs que asesoran y recomiendan hipotecas, algunos dicen que no cuestan cargos extra por este servicio, otros yo pienso que si aunque no te lo dejan claro al principio de dar tus datos. ¿es ventajoso usar esta vía? He visto que My Investor lo tiene ¿La conoces?

¿has utilizado alguna vez estas plataformas?

Muchas gracias de antemano

Hola Marta. Gracias por tu consulta. En el caso concreto de MyInvestor no te podría decir poque no hemos utilizado este servicio concreto. Te aconsejaría que siempre preguntaras directamente en cualquier plataforma para que te aclaren tu duda. Saludos