Sé que hablar de tu propia muerte no es agradable, pero si eres una persona responsable con tu familia y tu patrimonio, necesitas planificar qué va a pasar con tus inversiones cuando tú ya no estés aquí. Y no solo en caso de fallecimiento: también si sufres alguna incapacidad que te impida gestionar tu dinero.

En este artículo te voy a explicar, con todo lujo de detalles y basándome en un caso real que acabo de vivir en primera persona, cómo dejar tus finanzas e inversiones perfectamente organizadas para tus seres queridos. Te hablaré de herencias con testamento, planificación de inversiones, testamento vital, y todos los documentos legales que necesitas conocer.

Al final de este artículo sabrás exactamente qué pasos seguir para que el esfuerzo de toda tu vida no se desvanezca sin dejar rastro, y tus herederos puedan acceder a tu patrimonio de la forma más sencilla posible.

✅ Por qué es tan importante planificar la herencia de tus inversiones

Déjame que te cuente una historia real que ilustra perfectamente la importancia de este tema.

Tengo una muy buena amiga que, con poco más de 40 años, ya lo tiene todo perfectamente atado. A su madre le acaban de diagnosticar Alzheimer, una enfermedad que tiene muchas probabilidades de heredarse a generaciones posteriores. Por eso, mi amiga ha decidido planificar todo ahora, mientras está en plenas facultades.

Ha preparado dos documentos cruciales: un nombramiento preventivo de autocuratela (para el caso de incapacidad) y un testamento abierto (para el caso de fallecimiento). En ambos, me ha designado como persona responsable de gestionar su patrimonio y tomar decisiones importantes sobre su vida y la de su hijo pequeño.

➡️ Los dos escenarios que debes contemplar

Cuando hablamos de herencia y testamento, debemos distinguir dos situaciones diferentes que pueden ocurrir:

- Escenario de incapacidad: puede ser física o psíquica, temporal o permanente. En estos casos, aunque sigas con vida, otra persona deberá tomar decisiones por ti sobre tu patrimonio y tu bienestar.

- Escenario de fallecimiento: aquí es donde entra en juego todo el tema de las herencias, el reparto de bienes, la declaración de herederos y la gestión de tu legado financiero.

Como te decía, todo lo que vamos a ver en este artículo aplica a ambos supuestos, aunque estadísticamente es más probable el fallecimiento que la incapacidad, por lo que nos centraremos más en ese aspecto.

➡️ Qué puede pasar si no planificas tu herencia

Si no haces nada y falleces sin testamento, se aplicará lo que determine la ley. Esto significa que el reparto de tu patrimonio no seguirá necesariamente tus deseos, sino las normas de sucesión intestada de tu país o comunidad autónoma.

Además, tus herederos se enfrentarán a procesos más largos y costosos, como la declaración de herederos, y pueden surgir conflictos familiares por desacuerdos sobre el reparto. Todo esto se puede evitar con una planificación adecuada.

✅ Cómo hacer un inventario completo de tu patrimonio e inversiones

El primer paso para una buena planificación de inversiones de cara a tu herencia es tener una visión de conjunto de todo tu patrimonio. Se trata de hacer un inventario financiero exhaustivo de todos tus activos y pasivos.

Voy a explicarte cómo organizar esta información siguiendo mis seis pilares de inversión:

➡️ #1. Liquidez: cuentas bancarias y efectivo

Detalla todas tus cuentas corrientes, cuentas de ahorro, depósitos a plazo fijo y similares. Para cada una, indica:

- Entidad bancaria y número de cuenta

- Si es cuenta individual o conjunta (y el porcentaje de titularidad)

- Saldo aproximado

- Tarjetas asociadas

- Cualquier dinero en efectivo que tengas guardado en lugares específicos

Puede parecer obvio, pero créeme: hay casos de personas que tenían dinero escondido en casa o en el jardín, y sus herederos nunca lo encontraron porque no sabían de su existencia.

➡️ #2. Inversiones en bolsa

Este pilar es muy amplio. Debes detallar:

- Cuentas de broker (nombre del broker, número de cuenta, saldo)

- Roboadvisors que utilices

- Inversiones a través de bancos tradicionales

- ETFs, fondos indexados, acciones individuales que poseas

- Número de participaciones o títulos de cada activo

- Valor aproximado de mercado

La herencia de fondos de inversión requiere especial atención, ya que el traspaso a herederos tiene implicaciones fiscales importantes que veremos más adelante.

➡️ #3. Sector inmobiliario

Aunque todas tus propiedades estén registradas en el Registro de la Propiedad, facilita enormemente las cosas si lo detallas todo:

- Direcciones completas de pisos, garajes, trasteros, locales comerciales

- Porcentaje de propiedad (si es compartida)

- Contratos de alquiler y ubicación de estos documentos

- Número de copias de llaves y dónde están

- Ingresos por alquiler mensuales

- Sociedades inmobiliarias si las tienes

➡️ #4. Criptomonedas

Las criptomonedas son uno de los activos más complicados de heredar si no dejas todo bien explicado. Cuántas noticias hemos visto de fortunas en Bitcoin perdidas para siempre porque nadie tenía las claves de acceso.

Detalla:

- Exchanges donde tienes cuentas

- Billeteras frías (hardware wallets) y su ubicación física

- Billeteras calientes (software wallets)

- Frases semilla y cómo acceder a ellas de forma segura

- Cantidad de cada criptoactivo y valor aproximado en euros

- Si están generando ingresos pasivos (staking, lending)

- Si están bloqueadas y hasta cuándo

➡️ #5. Negocios y participaciones empresariales

Si tienes negocios propios o has invertido en empresas, esto es crucial:

Para negocios propios:

- Claves de acceso a plataformas digitales

- Manuales de procesos y gestión

- Estructura del equipo (si lo hay)

- Contratos importantes con proveedores o clientes

Para inversiones en otras empresas:

- Startups en las que has invertido (plataforma utilizada, participación)

- Private equity

- Porcentaje de participación en cada empresa

- Documentación de las inversiones

- Valor aproximado (aunque sea poco líquido)

➡️ #6. Metales preciosos y materias primas

- Oro físico (lingotes, monedas de inversión) y su ubicación exacta

- Plata u otros metales preciosos

- Inversiones en plataformas digitales de metales

- ETFs de materias primas

- Cualquier otra inversión alternativa relevante

➡️ Otros elementos patrimoniales importantes

Seguros: detalla todos tus seguros de vida, accidente, discapacidad. Indica los beneficiarios actuales, las condiciones generales y particulares, y dónde se pueden encontrar las pólizas.

Deudas y pasivos: hipotecas, préstamos personales, préstamos al consumo. Para cada uno, indica entidad, cantidad inicial, cantidad pendiente, tipo de interés y condiciones específicas.

Deudas a tu favor: si otras personas te deben dinero, anótalo también, pues es un activo de tu patrimonio.

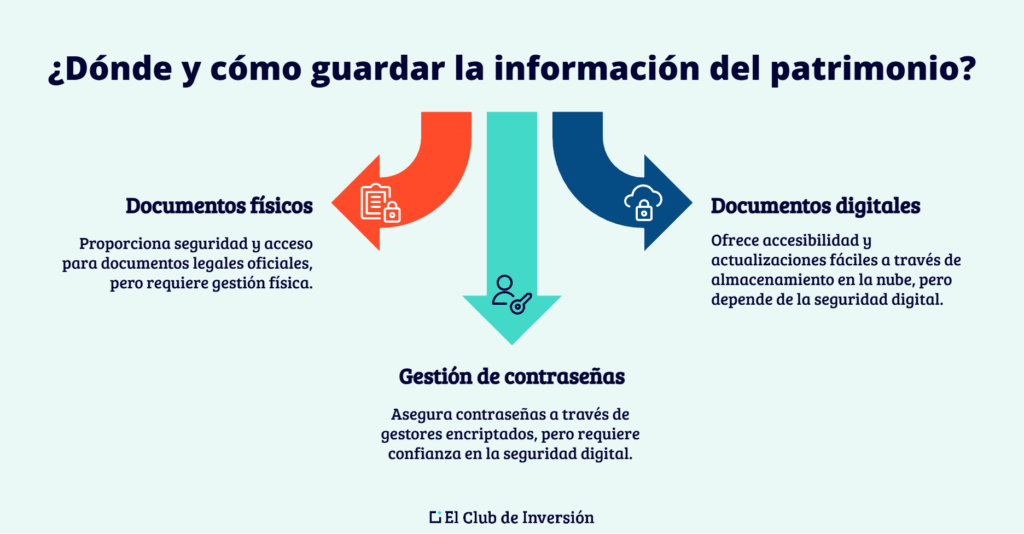

✅ Dónde y cómo guardar la información de tu patrimonio

Una vez que has hecho tu inventario completo, surge la pregunta: ¿dónde guardas toda esta información de forma segura pero accesible para tus herederos?

➡️ Documentos físicos

Los documentos legales oficiales (testamento, poderes notariales, testamento vital) deben guardarse en formato físico:

- Guarda tú una copia

- Dale una copia a tu persona de confianza

- Habrá otra copia en la notaría

Es fundamental que la persona designada como responsable tenga acceso físico a estos documentos.

➡️ Documentos digitales: la solución más práctica

Tu patrimonio está vivo y va cambiando constantemente: compras nuevas inversiones, vendes otras, cambias de broker, abres nuevas cuentas. Por eso, necesitas un sistema digital que se pueda actualizar fácilmente.

Mi recomendación es utilizar una nube segura como Google Drive, Dropbox o similar, donde puedas:

- Subir toda la documentación de tu inventario

- Dar acceso específico a tu persona de confianza

- Actualizar la información periódicamente

- Revocar el acceso si algún día es necesario

De este modo, aunque tengas una copia física inicial, la versión digital estará siempre actualizada y accesible.

➡️ Gestión segura de contraseñas

Aquí es fundamental seguir estas reglas de oro:

Nunca jamás pongas tus contraseñas en un documento de texto. Es el caldo de cultivo perfecto para un ciberataque.

Utiliza un gestor de contraseñas profesional (como 1Password, LastPass, Bitwarden) que te permita:

- Centralizar todas tus contraseñas de forma encriptada

- Dar acceso específico a tu persona de confianza

- Cambiar contraseñas y que se actualicen automáticamente

- Revocar el acceso con un par de clics si es necesario

La clave no es darle el tesoro a esa persona, sino darle el mapa para llegar al tesoro de forma segura.

✅ Cuándo y cómo actualizar tu inventario patrimonial

Tu inventario financiero no es un documento estático. Hay dos momentos en los que debes actualizarlo:

➡️ Actualización por cambios importantes en tu vida

- Matrimonio o divorcio

- Cambio de régimen económico matrimonial

- Nacimiento o adopción de hijos

- Fallecimiento del cónyuge

- Herencia recibida

- Cambios significativos en tu patrimonio

Cualquier evento de este tipo puede modificar quién debe heredar qué, o cómo debe gestionarse tu patrimonio en caso de incapacidad.

➡️ Actualización periódica programada

Como mínimo, actualiza tu inventario una vez al año. Si puedes hacerlo cada seis meses, todavía mejor.

En cada actualización debes:

- Revisar los saldos de todas tus cuentas e inversiones

- Añadir nuevas inversiones realizadas

- Eliminar inversiones que ya hayas liquidado

- Actualizar el valor aproximado de tus activos

- Revisar las deudas pendientes (si has saldado alguna o contraído nuevas)

- Verificar los beneficiarios de seguros

- Comprobar que la información de contacto está actualizada

✅ Cómo elegir a tu persona de confianza

Esta es probablemente la decisión más importante de todo el proceso.

No estamos hablando de quién va a heredar tus bienes (esos son los herederos), sino de quién va a gestionar tu patrimonio hasta que los herederos puedan hacerlo ellos mismos (si son menores de edad) o en caso de que tú sufras una incapacidad.

➡️ Características que debe tener esta persona

Debe ser alguien de pura y plena confianza. No alguien que acabas de conocer, sino alguien que lleva años a tu lado, que te ha acompañado en las buenas y en las malas.

Esta persona tendrá acceso a información muy sensible y deberá tomar decisiones importantes sobre tu vida y tu dinero. Por tanto, debe ser alguien que actuaría con el mismo cariño y diligencia que tú, que tiene capacidad para gestionar asuntos económicos, que es de tu absoluta confianza, y que comprende tus valores y tus deseos. No se trata de escoger a cualquiera, sino verdaderamente a alguien que haría las cosas de la mejor manera posible para ti y para los tuyos.

➡️ Opciones habituales

Tu cónyuge es la opción más común y lógica, siempre que la relación sea sólida. Sin embargo, si no tienes cónyuge o si tu pareja no tiene experiencia en gestión patrimonial, puedes considerar a un hermano o hermana. También puede ser un hijo adulto si ya tiene la madurez y conocimientos necesarios, u otro familiar cercano o amigo íntimo que conoce bien tu situación y tus deseos.

Ten cuidado con nombrar a personas mayores como tus padres porque, con el paso del tiempo, pueden perder facultades o fallecer. En ese caso, deberás actualizar tu nombramiento para designar a otra persona que pueda asumir esa responsabilidad.

➡️ Qué información y acceso darle

Una vez elegida la persona, debes darle una copia física de tus documentos legales y acceso digital a tu inventario patrimonial actualizado. Es fundamental que le expliques todo el proceso y tus deseos con claridad. Si confías plenamente en esta persona, puedes darle acceso a tus cuentas a través del gestor de contraseñas. También debes detallarle quiénes son los beneficiarios de tus seguros y cuál es tu voluntad sobre el reparto, además de explicarle específicamente qué debe hacer y qué no debe hacer con tus inversiones.

Si la persona no tiene conocimientos financieros, es fundamental que le des pautas claras sobre qué activos debe conservar, como ese piso que quieres que quede en la familia o determinadas inversiones importantes. Explícale también qué productos de inversión debe evitar, cómo gestionar las propiedades en alquiler si las tienes, y las estrategias básicas de inversión que quieres que siga. De este modo, aunque no sea una experta en finanzas, tendrá un mapa claro de cómo actuar y no se sentirá perdida el día que tenga que ocuparse de tu patrimonio.

✅ Documentación legal imprescindible: testamento, testamento vital y poderes notariales

Ahora llegamos a la parte legal, que es fundamental para que todo lo anterior tenga validez.

➡️ El testamento: cómo hacer un testamento y tipos de testamento

El testamento es el documento legal más importante para planificar tu herencia. Si no lo haces, se aplicará la ley de sucesiones de tu comunidad autónoma o país, que quizás no coincida con tus deseos.

Tipos de testamento principales:

Testamento abierto: es el más habitual. Lo haces ante notario, quien te asesora y garantiza que todo es conforme a la ley. El notario conserva una copia y tú te llevas otra.

Testamento cerrado: menos común. Entregas al notario un sobre cerrado con tus voluntades, sin que él conozca el contenido.

Testamento ológrafo: escrito de tu puño y letra, sin intervención notarial. Menos recomendable porque puede dar lugar a más problemas.

Qué puedes incluir en el testamento:

- Reparto de tu patrimonio entre herederos (respetando la legítima)

- Designación de albacea (la persona que ejecutará tu voluntad)

- Custodia de hijos menores (en determinados supuestos legales)

- Disposiciones específicas sobre bienes concretos

- Instrucciones sobre tu patrimonio y herencia de fondos de inversión

Ventajas de hacer testamento:

Evita conflictos familiares, facilita enormemente el proceso de herencia, permite optimización fiscal, y garantiza que tu voluntad se cumpla dentro de lo que permite la ley.

Precio de hacer testamento:

Contrariamente a lo que mucha gente piensa, hacer un testamento no es caro. Dependiendo del país y la notaría, puede costar entre 50 y 100 euros. Es una inversión mínima que ahorra enormes problemas futuros.

¿Dónde se hace el testamento?

En cualquier notaría. El notario te asesorará de forma neutral sobre la mejor manera de organizar tu herencia según tus circunstancias.

Puedes preparar el testamento online cómodamente desde tu casa, aunque será necesario que se formalice legalmente ante notario para que tenga validez.

¿Se puede cambiar un testamento?

Sí, siempre prevalece el último testamento otorgado. Si haces uno nuevo, el anterior queda automáticamente invalidado.

➡️ Testamento vital o documento de voluntades anticipadas

El testamento vital no tiene nada que ver con tu patrimonio, sino con decisiones médicas y personales. También se llama documento de voluntades anticipadas o instrucciones previas.

¿Dónde se hace el testamento vital?

Depende de cada comunidad autónoma en España. Normalmente puedes hacerlo ante notario, en el registro correspondiente de tu comunidad autónoma, o ante testigos.

Qué incluye:

- Decisiones sobre tratamientos médicos en caso de incapacidad

- Si deseas o no medidas de soporte vital en determinadas circunstancias

- Donación de órganos

- Si quieres donar tu cuerpo a la ciencia

- Preferencias sobre incineración o entierro

Este documento quita una carga emocional enorme a tus familiares, que no tendrán que tomar decisiones tan duras estando en un momento de vulnerabilidad.

➡️ Nombramiento preventivo de autocuratela

Este es el documento que protege tu patrimonio en caso de incapacidad (no de fallecimiento).

Si un certificado médico determina que ya no estás capacitado para tomar decisiones (por enfermedad mental, Alzheimer, accidente, etc.), la persona que hayas designado en este documento podrá:

- Gestionar tu patrimonio

- Tomar decisiones económicas por ti

- Decidir sobre tu cuidado personal

- Elegir residencia o atención médica

Sin este documento, un juez tendría que nombrar a un curador, y podría no ser la persona que tú hubieras elegido.

➡️ Beneficiarios de seguros: un punto crítico

Muchas veces nos olvidamos de actualizar los beneficiarios de nuestros seguros de vida, y esto puede causar problemas importantes.

Imagina que nombraste beneficiario a tu cónyuge, luego os divorciáis, y nunca cambiaste el beneficiario. Si falleces, el dinero del seguro iría a tu expareja, no a tus hijos como quizás desearías.

Por tanto, revisa y actualiza los beneficiarios cada vez que haya un cambio importante en tu vida.

✅ [Conclusión] La planificación de herencia y testamento en las inversiones: un acto de amor hacia tu familia

Como has visto a lo largo de este extenso artículo, planificar qué pasará con tu patrimonio e inversiones no es solo una cuestión práctica: es un auténtico acto de amor hacia tus seres queridos.

Hacer un testamento, preparar el testamento vital, organizar tu inventario patrimonial y designar una persona de confianza puede llevarte unas pocas horas de tu tiempo, pero ahorrará meses (o años) de problemas, gastos y angustia a tu familia.

Recuerda que los pilares fundamentales de esta planificación pasan por crear un inventario completo de todos tus activos y pasivos siguiendo los seis pilares de inversión, guardar esta información de forma segura combinando documentos físicos y digitales en la nube, y actualizarla regularmente al menos una vez al año.

Además, debes elegir con sumo cuidado a tu persona de confianza y explicarle todo el proceso con claridad, preparar la documentación legal necesaria como el testamento y el testamento vital, y revisar periódicamente los beneficiarios de tus seguros cada vez que tu situación familiar cambie.

Todo esto no requiere una gran fortuna. De hecho, hacer un testamento cuesta entre 50 y 100 euros, una inversión ridícula comparada con los problemas que evita. Es mucho más costoso dejarlo todo al azar.

➡️ [Opinión personal de Andrea] Por qué considero esto tan importante

Planificar tu herencia es igual de relevante que construir tu patrimonio.

He visto casos de familias destrozadas por conflictos sobre herencias, de patrimonios que se desvanecieron porque nadie sabía cómo acceder a determinadas cuentas o inversiones, y de personas que pasaron años en procesos legales porque el fallecido no había dejado nada claro.

La anécdota de mi amiga que te he contado al principio me parece un ejemplo perfecto de madurez y responsabilidad. Con poco más de 40 años, ante el diagnóstico de Alzheimer de su madre, ha decidido dejarlo todo atado. Ahora vive tranquila, disfruta plenamente de su vida y de su hijo, sabiendo que si algo le pasara, todo está en buenas manos.

Eso es exactamente lo que quiero para ti: que puedas vivir tranquilo, disfrutar de tu patrimonio mientras estés aquí, y saber que tus seres queridos estarán protegidos y no tendrán que sufrir innecesariamente el día que tú ya no estés.

Hablar de la muerte no es tabú. Hablar del dinero no es tabú. Al contrario: planificar estas cosas es lo más responsable y amoroso que puedes hacer por tu familia.

No hace falta esperar a ser mayor o tener una gran fortuna. De hecho, cuanto antes lo hagas, mejor. Porque nunca sabemos qué puede pasar mañana, y porque una vez que lo hayas hecho, podrás vivir con una tranquilidad que no tiene precio.

En cualquier caso, y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre la herencia y el testamento en las inversiones

Para cobrar fondos de inversión heredados necesitas: obtener el certificado de defunción, solicitar el certificado de últimas voluntades, conseguir copia del testamento (o hacer declaración de herederos si no hay testamento).

Después debes liquidar el impuesto de sucesiones en tu comunidad autónoma. Finalmente, presentas toda la documentación en la entidad gestora del fondo, que procederá al traspaso o reembolso según tu decisión.

El proceso completo puede llevar entre 3 y 6 meses.

Los matrimonios con hijos tienen varias opciones para hacer testamento. La más habitual es que cada cónyuge haga testamento individual dejando todo al otro, y a la muerte de ambos, todo para los hijos.

Otra opción es dejar el usufructo al cónyuge superviviente y la nuda propiedad a los hijos directamente.

También puedes hacer disposiciones específicas sobre bienes concretos. Lo importante es respetar la legítima de los hijos y coordinar ambos testamentos para evitar conflictos.

Hay tres opciones principales para repartir fondos de inversión entre varios herederos.

- Traspaso proporcional en especie: cada heredero recibe su porcentaje del fondo sin venderlo, aplazando la tributación en IRPF.

- Venta y reparto en efectivo: se vende el fondo, se paga IRPF inmediatamente, y se reparte el dinero.

- Adjudicación a un heredero con compensación: uno se queda con el fondo y compensa a los demás con otros activos. La opción más eficiente fiscalmente suele ser el traspaso en especie.

La herencia de un fondo de inversión tributa en dos momentos distintos.

Primero, los herederos deben pagar el impuesto de sucesiones por el valor de mercado del fondo en el momento del fallecimiento.

Después, cuando el heredero venda el fondo, tributará en IRPF solo por las ganancias patrimoniales generadas desde el momento de la herencia. El heredero adquiere el fondo con un nuevo valor de adquisición equivalente al valor de mercado en la fecha del fallecimiento, por lo que la ganancia latente que tenía el fallecido no vuelve a tributar en IRPF

La tributación en IRPF puede ser del 19% al 28% según la cuantía de la ganancia.

Los gastos principales de una herencia con testamento incluyen:

- Certificados (defunción y últimas voluntades) unos 10-20 euros en total

- Copia autorizada del testamento 30-60 euros.

- El impuesto de sucesiones es muy variable según comunidad autónoma, grado de parentesco y patrimonio (puede ir desde el 0% hasta el 40% o más)

- Gastos de notaría para la escritura de adjudicación 300-1.500 euros según patrimonio.

- Si hay inmuebles, el Registro de la Propiedad cuesta 300-600 euros aproximadamente.

Los matrimonios pueden optar por testamentos individuales, donde cada cónyuge hace su propio testamento de forma separada (es lo más habitual y recomendable).

También existe el testamento mancomunado, donde ambos cónyuges hacen un único testamento conjunto, pero solo es válido en algunas comunidades (País Vasco, Navarra, Aragón, Cataluña, Galicia, Baleares).

Cada tipo tiene ventajas e inconvenientes que el notario puede explicarte.

En Derecho común español (la mayoría de comunidades) solo se permite el testamento individual.

El testamento se puede “abrir” (conocer su contenido) desde el momento del fallecimiento. Sin embargo, debes seguir un procedimiento: obtener el certificado de defunción, esperar 15 días y solicitar el certificado de últimas voluntades.

Con ese certificado acudes a la notaría donde se otorgó el testamento y solicitas copia autorizada. Todo el proceso puede completarse en 3-4 semanas si no hay complicaciones.

El precio de hacer un testamento oscila entre 50 y 100 euros en España, dependiendo de la notaría y la complejidad.

Se trata de un coste único que se paga al otorgar el testamento ante notario.

Este precio incluye el asesoramiento del notario, la redacción del documento y su inscripción en el Registro de Últimas Voluntades.

Es una inversión mínima que ahorra miles de euros y meses de problemas a tus herederos.

Una herencia sin testamento tarda significativamente más que una con testamento. Primero hay que hacer la declaración de herederos, que puede ser notarial (2-3 meses) o judicial (6-12 meses o más si hay conflictos).

Después viene la liquidación del impuesto de sucesiones y la adjudicación de bienes. En total, el proceso completo puede llevar entre 6 meses y más de un año, frente a los 3-6 meses habituales con testamento.

El testamento vital o documento de voluntades anticipadas se puede hacer en varios lugares según tu comunidad autónoma.

Puedes otorgarlo ante notario, en el registro específico de tu comunidad autónoma, o ante tres testigos (con requisitos específicos).

En algunas comunidades también está disponible online a través de sus portales oficiales.

Lo más recomendable es acudir a una notaría donde te asesorarán sobre la mejor forma de hacerlo según tu caso.

Sí, hacer testamento tiene importantes ventajas fiscales y económicas.

- Evita el coste y tiempo del proceso de declaración de herederos (que puede costar 400-1.000 euros).

- Permite planificar el reparto para minimizar el impuesto de sucesiones mediante adjudicaciones inteligentes.

- Facilita y acelera la liquidación de la herencia, ahorrando en costes notariales y de gestoría.

- Reduce las probabilidades de conflictos que derivarían en costosos procedimientos judiciales.

El albacea es la persona designada en el testamento para ejecutar la voluntad del fallecido y velar por el cumplimiento del testamento.

Sus funciones incluyen: administrar el patrimonio hereditario hasta el reparto, pagar las deudas del fallecido, hacer inventario de bienes, y facilitar la partición entre herederos. Puede ser o no uno de los herederos.

El cargo de albacea no es obligatorio en un testamento, pero puede facilitar mucho el proceso sucesorio.

El testamento abierto es el tipo de testamento más habitual en España.

Se otorga ante notario, quien conoce su contenido y puede asesorarte para que sea conforme a la ley.

El notario conserva el original del testamento en su protocolo y tú recibes una copia autorizada.

Sus ventajas son: total seguridad jurídica, asesoramiento profesional gratuito del notario, y difícil impugnación al constar todo de forma oficial.

Para hacer testamento solo necesitas llevar tu DNI o pasaporte en vigor y tener clara tu voluntad sobre cómo quieres repartir tus bienes.

No es necesario llevar documentación de tu patrimonio, ni escrituras de propiedades, ni datos de cuentas bancarias.

Tampoco necesitas llevar documentación de tus herederos (DNI de hijos, certificados, etc.).

El notario te asesorará sobre las posibilidades legales y redactará el testamento conforme a tu voluntad y a la ley.

Sin testamento, los derechos de la viuda dependen de quién más sobreviva.

- Si hay hijos: la viuda tiene derecho al usufructo de un tercio de la herencia (los hijos heredan la propiedad).

- Si no hay hijos pero sí padres del fallecido: usufructo de la mitad de la herencia.

- Si no hay hijos ni padres: la viuda hereda todo en plena propiedad.

Estos derechos son los mínimos legales y pueden mejorarse mediante testamento.

Los sobrinos no son herederos forzosos, por lo que un tío puede dejarles herencia mediante testamento sin problemas legales.

Debe respetar la legítima de sus propios herederos forzosos si los tiene (hijos, cónyuge, o padres).

El principal inconveniente es fiscal: los sobrinos tributan más en el impuesto de sucesiones al considerarse parientes del grupo III o IV.

En algunas comunidades autónomas pueden pagar hasta un 40-50% de impuesto de sucesiones.

En un testamento del uno para el otro entre cónyuges, las cuentas bancarias se tratan según su titularidad.

Las cuentas individuales del fallecido pasan a formar parte de la herencia y el cónyuge superviviente las hereda según el testamento.

Las cuentas conjuntas se presumen propiedad al 50% de cada cónyuge, por lo que el superviviente conserva su mitad y hereda la otra mitad.

El banco necesitará el certificado de defunción y la documentación de herencia para desbloquear las cuentas.

Cuando una persona fallece sin testamento, el banco bloquea sus cuentas individuales al tener conocimiento del fallecimiento.

Los herederos legales deben iniciar primero una declaración de herederos notarial o judicial para acreditar su condición. Este proceso puede tardar entre 6 meses y un año.

Una vez obtenida la declaración de herederos y liquidado el impuesto de sucesiones, podrán acceder a los fondos de las cuentas.

La legítima prevalece siempre, ya que es un derecho que la ley otorga a determinados herederos forzosos (hijos y descendientes principalmente).

El testamento no puede vulnerar la legítima de estos herederos forzosos. Sin embargo, dentro del testamento puedes disponer libremente del tercio de libre disposición y del tercio de mejora (este último solo entre herederos forzosos).

Si un testamento vulnera la legítima, los herederos perjudicados pueden impugnarlo y reclamar su parte.

Para hacer testamento solo necesitas ser mayor de 14 años y estar en pleno uso de tus facultades mentales.

Debes acudir personalmente ante notario (o que el notario acuda a ti si estás enfermo) con tu DNI en vigor.

No es necesario llevar documentación de tu patrimonio ni de tus herederos, solo tener clara tu voluntad.

El coste es de 50-100 euros y el proceso dura unos 30 minutos.

Si no tienes hijos pero haces testamento, puedes dejar tu herencia a quien quieras con algunas limitaciones.

Si viven tus padres, tienen derecho a la legítima de un tercio de tu herencia.

Si tienes cónyuge, este tiene derecho al usufructo de entre la mitad y dos tercios de la herencia (dependiendo de si hay otros herederos forzosos).

Respetando estos derechos, puedes disponer libremente del resto de tu patrimonio en el testamento.

Si no hay testamento, se aplica la ley de sucesiones intestada en este orden: primero los hijos y descendientes a partes iguales, si no hay hijos heredan los padres o ascendientes.

Si no hay ni descendientes ni ascendientes, hereda el cónyuge viudo en plena propiedad.

Si no hay cónyuge, heredan los hermanos y sus descendientes.

En último caso, heredan otros parientes hasta el cuarto grado, y si no los hay, el Estado.

No, es imposible cambiar un testamento mediante poder notarial. El testamento es un acto personalísimo que solo puede realizar el propio testador estando en plenas facultades.

Nadie puede hacer, modificar o revocar tu testamento en tu nombre, ni siquiera con poder notarial general o especial.

Si quieres cambiar tu testamento, debes acudir tú personalmente ante notario y otorgar uno nuevo, que invalida automáticamente el anterior.

Sí, se puede impugnar un testamento notarial, pero es muy difícil que prospere.

Los motivos válidos para impugnación son: que el testador no estuviera en plenas facultades mentales al otorgarlo, que hubiera mediado coacción o engaño, que se vulnere la legítima de herederos forzosos, o vicios graves en la forma.

El notario certifica que todo es conforme a derecho, por lo que la impugnación requiere pruebas muy sólidas. La mayoría de impugnaciones de testamentos notariales son desestimadas por los tribunales.