¿Cuántas veces has visto esto en las noticias y has pensado que es algo que a ti no te va a ocurrir?

- Familias enteras que están en el paro y no tienen apenas recursos para subsistir.

- Padres que no pueden pagar la intervención quirúrgica de su hijo.

- Etc.

Cuando vivimos envueltos ante la «seguridad» ficticia de nuestro día a día, es normal suponer que todo va bien y que nada puede cambiar de forma tan radical, pero… la realidad es bien distinta.

Nunca podemos estar seguros al cien por cien de que nuestra situación no puede empeorar, porque nadie sabe qué nos puede pasar en un futuro.

De aquí viene la importancia de ser previsores y tener un fondo de emergencia. Un fondo que va a ayudarte a solventar cualquier situación económica urgente de la mejor manera posible.

Aunque no siempre se utiliza para protegernos de cosas malas.

El fondo de seguridad también es útil ante algunas situaciones buenas, como, por ejemplo, que acepten a tu hijo en una muy buena universidad extranjera (lo que supone unos gastos extraordinarios).

Por eso en este artículo quiero hablarte de:

- Qué es un fondo de emergencia y por qué es tan importante tenerlo.

- Cómo crear un fondo de emergencia.

- Qué importe debería tener.

- En qué ocasiones debes usarlo y en cuáles no.

Empecemos.

✅ Qué es un fondo de emergencia y para qué sirve

El fondo de emergencia es una cantidad de dinero que mantienes reservada en una cuenta bancaria separada (o en otro tipo de producto), y que solo utilizarás cuando te encuentres ante un imprevisto financiero.

➡️ Para qué sirve el fondo de emergencia

Como acabamos de ver en la definición de fondo de emergencia, este «colchón» solo debería utilizarse en caso de imprevistos que requieran afrontar un gasto determinado.

Así, por ejemplo, podría tratarse de:

- Un despido.

- Una enfermedad.

- Un accidente.

- Etc.

Como ves, son situaciones que no son tan comunes, pero que, cuando ocurren, pueden dar un giro drástico a la situación económica de una persona o de una familia entera.

Te sorprendería la cantidad de familias que no podrían afrontar un pequeño gasto extraordinario, tal y como demuestra informe de la FED estadounidense.

Por lo tanto:

Debemos destinar una parte de nuestros ingresos a constituir este colchón de emergencia. Y cuanto antes lo hagamos, mejor.

A lo largo de este artículo te explicaré cómo hay que hacerlo y qué cantidad de dinero debemos destinarle.

Como verás, aquí únicamente me centraré en el ámbito de las finanzas personales, no en lo que sería el fondo de emergencia en una empresa, aunque su finalidad es similar (como puedes comprobar en muchos documentos de información corporativa).

➡️ Qué NO es un fondo de emergencia

Aunque puede parecer obvio, tener claro este punto es tan o más importante que tener claro qué es un colchón de emergencia. De hecho, a menudo, la gente suele confundirse y termina empleando ese dinero para fines que no son los adecuados.

Por tanto, un fondo de emergencia:

- No es una cantidad de dinero que puedas utilizar porque has gestionado mal tus ingresos y no llegas a final de mes.

- No es una cantidad de dinero que puedas usar para irte de vacaciones.

- No es una cantidad de dinero que puedas emplear para comprarte un coche, pagar la universidad de los hijos, etc.

Una emergencia es una situación totalmente inesperada, necesaria y urgente.

Además, esta urgencia está ligada a un desembolso de dinero (o un gasto) que no se puede posponer bajo ningún concepto.

Y quizás ahora te preguntes:

Entonces, ¿qué hacemos con todas las situaciones mencionadas anteriormente?

¿Qué ocurre si quiero ir de vacaciones o si necesito comprarme un coche? ¿Puedo o no puedo gastarme ese dinero ahorrado de mi fondo de emergencia?

La respuesta es no. No puedes gastarte los ahorros que has ingresado en tu fondo de emergencia para este tipo de gastos.

En este caso, al no ser una urgencia, son unos gastos que debes tener contemplados en el presupuesto familiar con antelación y que, por lo tanto, deberás ahorrar para poder costearlos.

Por tanto, aquí radica una gran diferencia entre ahorro y fondo de emergencia.

>> Si quieres saber cómo debes hacer este presupuesto familiar (o personal) puedes leer este artículo, donde te hablo de ello en profundidad: «Qué es y cómo hacer un presupuesto familiar para vivir con tranquilidad financiera».

✅ La razón principal por la que deberías tener un fondo de emergencia

El objetivo de tener un fondo de emergencia es el de tener seguridad y estabilidad económica. Que cuando te encuentres ante un imprevisto, puedas tener la tranquilidad de saber que puedes hacerle frente.

Al menos, durante un tiempo. Deja que te lo explique con un ejemplo.

Imagínate que ahora mismo pierdes el trabajo (y que esta es tu única fuente de ingresos).

Si has sido previsor y tienes un fondo de emergencia, tendrás un margen de tiempo (pongamos de entre 3 a 12 meses, según la cantidad que tengas guardada), para buscar y encontrar un trabajo antes de entrar en bancarrota y tener que pedir un préstamo.

De lo contrario, si no has sido previsor y no has creado este fondo, tendrás que recurrir a financiación (un préstamo personal) para obtener dinero. Esto conlleva un coste muy elevado, hace que nos endeudamos y, al final, podemos vernos ante serios problemas financieros. Una situación a la que ninguno queremos llegar.

De hecho, para evitar encontrarnos con estos problemas, es fundamental partir de una buena educación financiera y saber gestionar nuestras finanzas adecuadamente. Por eso, si te encuentras ante una situación económica compleja, te recomiendo que le eches un vistazo a mi curso de Educación Financiera.

En él te enseño las bases para aprender a controlar tus finanzas personales, saldar tus deudas y tener unas cuentas saneadas.

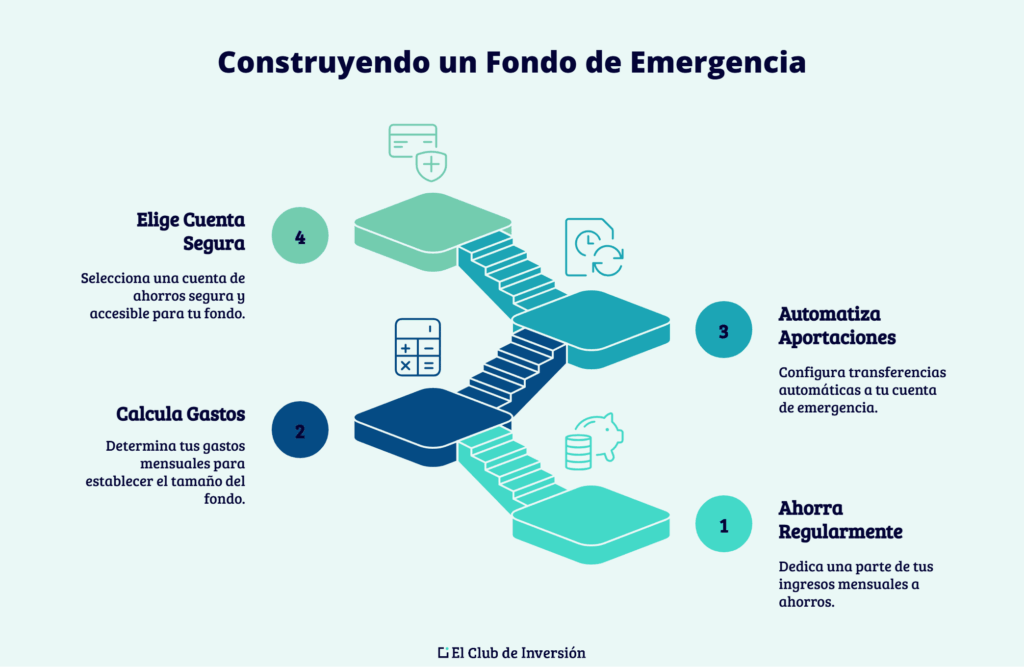

✅ Cómo crear un fondo de emergencia paso a paso y desde cero

Lógicamente, el primer paso para crear un fondo de emergencia es que seas capaz de ahorrar mes a mes una cierta cantidad de dinero.

Estos ahorros se pueden utilizar para tres finalidades distintas:

- Ahorrar para crear un fondo de seguridad o colchón de emergencia.

- Ahorrar para los gastos futuros que sabemos qué queremos hacer.

- Ahorrar para invertir.

Lo que yo te recomiendo es que, en primera instancia, dediques todos tus ahorros a constituir tu fondo de emergencia.

Una vez tengas tu futuro económico resguardado, ya puedes empezar a invertir tu dinero para empezar a obtener rendimientos, generar ingresos pasivos, etc. Incluso, gracias a estos ingresos, podrás costear ciertos caprichos que tengas (un viaje, un coche, etc.).

Haciéndolo de esta forma, el dinero estará trabajando por ti, crecerá más rápidamente y podrás permitirte mayores gastos.

Veamos ahora cómo crear el fondo de emergencia paso a paso:

➡️ #1. Importe del fondo de emergencia: ¿cuánto dinero debo guardar?

La cantidad de dinero que el fondo de emergencia debería cubrir depende de la situación particular de cada persona. En principio, una persona soltera y sin cargas familiares va a necesitar menos dinero y menos meses de «protección» que una persona con hijos e hipoteca.

De todos modos, y bajo mi punto de vista:

Te recomiendo que el fondo de emergencia cubra los gastos de entre 3 a 12 meses, dependiendo de la situación económica y patrimonial de cada persona.

No obstante, otros autores ajustan más este rango, situándolo entre tres y seis meses de gastos. Pero yo prefiero ser más prudente en este punto, para luego poder arriesgar algo más a la hora de invertir.

Una vez tengas el fondo de emergencia constituido, ya no tienes que destinarle más dinero. En ese momento ya podrás empezar a invertir.

Por tanto, para calcular la cantidad necesaria que deberías destinar al colchón de emergencia, debes tener claro cuáles son tus gastos mensuales, que es precisamente el segundo paso del proceso.

➡️ #2. Calcula tus gastos mensuales para determinar el importe del fondo

Efectivamente, para tener claro qué importe debe tener el fondo de emergencia dentro de tus finanzas personales, debes partir de la base de conocer perfectamente tus gastos mensuales.

Por tanto, te recomiendo dedicar unos meses a controlar minuciosamente tus gastos e ingresos, para hacerte una idea precisa de cuál es la media mensual. Puedes utilizar una plantilla de ingresos y gastos como esta para facilitarte el trabajo.

Una vez conozcas la media, ya podrás calcular el importe que quieres que tenga tu fondo de emergencias (multiplicando por el número de meses que quieres tener cubiertos: 3, 6 o 12, por ejemplo).

Como ves, es una operación muy sencilla, para la que no necesitas una calculadora de fondo de emergencia.

➡️ #3. Automatiza las aportaciones a tu fondo de emergencia

Una vez que ya sé cuánto debo ahorrar para mi fondo de emergencia, el siguiente paso es ir traspasando mi ahorro mensual a una cuenta separada, hasta llegar al importe deseado. Dependiendo de tu situación financiera y tus objetivos, esto podrá llevarte más o menos tiempo.

Para facilitarte la gestión y asegurarte de cumplir mes a mes con lo planeado, lo mejor es que automatices las aportaciones a tu «colchón» de emergencia.

Así no tendrás que estar pendiente de hacerlo «a mano» y evitarás gastarte ese dinero en otras cosas.

Por suerte, hoy en día, prácticamente cualquier banco te permite hacerlo fácilmente en su plataforma web o app móvil. Solo tendrás que programar una transferencia automática mensual desde la cuenta corriente donde recibas tu nómina u otros ingresos, hacia una cuenta separada en la que vayas guardando el fondo de emergencia.

Y ahora puede surgirte una duda muy importante: ¿dónde poner mi fondo de emergencia mientras no lo necesite? ¿Puedo invertirlo?

➡️ #4. ¿Dónde guardar el fondo de emergencia?

A medida que vas acumulando dinero en tu fondo de emergencias, y que ya empieza a tener un importe sustancial, quizás te preguntes si puedes hacer algo más productivo mientras no lo necesites.

La pregunta es legítima, ya que todos somos muy conscientes de la necesidad de combatir la inflación, que va mermando el valor de nuestro dinero a medida que pasa el tiempo.

Sin embargo, dado que el objetivo de este fondo es proporcionarnos un «colchón» de seguridad para imprevistos, lo que menos queremos es arriesgarnos a perderlo o colocarlo en algún producto que nos impida acceder al dinero en cualquier momento.

Por tanto, si te preguntas «dónde invertir mi fondo de emergencia», deberías hacerlo en un producto que cumpla estrictamente estos tres requisitos:

- Disponibilidad: debes poder acceder al dinero de forma casi inmediata. Recuerda que, precisamente, está pensado para responder a situaciones de emergencia, que no admiten esperas.

- Seguridad: es decir, que cuando lo necesites no te encuentres con que hay menos dinero (algo que podría ocurrir si lo has invertido y el valor de la inversión ha disminuido).

- Sin penalización: de modo que, cuando necesites retirarlo, el banco no te cobre una penalización para hacerlo.

En cualquier caso, ese dinero no debe estar en la misma cuenta que utilices para los gastos del día a día o que esté vinculada con tus tarjetas de crédito. Cuanto menos a mano lo tengas, mejor; así tendrás menos tentación de gastarlo.

Por tanto, considero que la mejor opción para guardar el fondo de emergencia, desde el punto de vista práctico, es una cuenta remunerada. Se trata de cuentas bancarias que cumplen con los tres requisitos que acabamos de ver, ya que:

- Tienes el dinero siempre disponible, pudiendo retirarlo con un solo clic.

- Son productos con altísima seguridad financiera, ya que están cubiertos por el Fondo de Garantía de Depósitos (al menos, en España y demás países de la Unión Europea. Aquí puedes ver exactamente cómo funciona).

- No suelen tener ningún tipo de penalización para retirar los fondos.

Si no sabes qué cuenta elegir, puedes echarle un vistazo a mi exhaustiva comparativa de las mejores cuentas remuneradas a día de hoy.

Es cierto que estos productos te van a dar un rendimiento bastante bajo (puedes simularlo en nuestra calculadora de cuenta remunerada), pero es que aquí no buscamos rentabilidad, sino seguridad y disponibilidad, para disfrutar de una buena salud financiera en el futuro.

Incluso aunque pudiera estar por debajo de la inflación en algún momento, no debería preocuparte. Solo tendrás que añadir un poco más de dinero si ves que no fuese suficiente para cubrir los gastos de emergencia que habías estimado.

Aunque no es algo que yo recomiende para la mayoría de las personas, hay quienes optan por guardar el fondo de emergencias en otros tipos de productos financieros, como por ejemplo:

- Depósitos bancarios, aunque tienen el inconveniente de su menor disponibilidad (con penalizaciones económicas si necesitas retirar el dinero antes de su vencimiento).

- Fondos monetarios, que son productos de inversión colectiva en activos de renta fija de bajo riesgo y elevada liquidez. De todos modos, aunque colocar tu fondo de emergencia en un fondo monetario te proporciona una elevada seguridad financiera y rápida disponibilidad, no son tan inmediatos como una cuenta bancaria.

Por tanto, para la mayoría de las personas (y, sobre todo, para principiantes), lo mejor sigue siendo una buena cuenta remunerada.

✅ Conclusión: hoy es el mejor momento para crear tu fondo de emergencia personal

Si hay algo que me gustaría que te quedase claro después de leer este artículo, sería lo siguiente:

Mientras no tengas un fondo de emergencia, tu mayor emergencia debería ser crearlo.

Para ello, ten en cuenta los aspectos clave que te he explicado acerca de cómo hacer un fondo de emergencia:

- Calcula de forma realista tus gastos medios mensuales.

- Determina el importe objetivo para tu fondo de emergencia personal o familiar. Debería cubrir entre 3 y 12 meses de gastos (o entre tres y seis meses si tu situación te lo permite).

- Automatiza el proceso de ahorro y traspaso de efectivo a una cuenta separada.

- Guarda el «colchón» de emergencia en un producto que te ofrezca seguridad, disponibilidad y no te penalice por la retirada.

Teniendo claros estos principios básicos, no te resultará difícil lograr tu objetivo para, posteriormente, comenzar a invertir con mayor tranquilidad.

➡️ [Opinión personal de Andrea] La verdadera utilidad del fondo de emergencia

Sin lugar a dudas, la diferencia entre tener un fondo de emergencia o no tenerlo puede ser muy grande.

Ten presente que encontrarte ante una situación de emergencia puede suponer un punto de inflexión importante en tu vida. Si has sido previsor, podrás seguir (más o menos) como hasta ahora. En caso contario, podrías encontrarte ante una situación económica nefasta durante los siguientes años.

Por otra parte, considero que la mayor ventaja de contar con un «colchón» de seguridad es que, a partir de ese momento, ya podrás empezar a invertir. Así, el fondo de emergencia te dará la tranquilidad de poder destinar tus próximos ahorros a adquirir activos que te pueden generar rendimientos con el potencial de mejorar radicalmente tu vida.

Al final, el dinero te abre la puerta a un mayor abanico de opciones, es decir: tener, ser y hacer más.

Además, este fondo de seguridad también podría servirte para dejar un trabajo que no te gusta e ir en busca de uno mejor, por ejemplo.

En definitiva:

Es una forma de evitar vivir agobiado y de saber que puedes hacer frente a cualquier situación e, incluso, llegar a cumplir tus sueños.

Espero que con este artículo haya sido capaz de transmitirte la importancia que tiene el hecho de tener un fondo de emergencia creado. Y, de verdad, espero que, si aún no lo tienes, abras hoy mismo una cuenta específica para empezar a crearlo.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre crear el fondo de emergencia

Sin ese «colchón», serás más vulnerable ante imprevistos y puede que acabes recurriendo a préstamos, tarjetas de crédito o retrasando pagos.

Esto puede generar estrés financiero, endeudamiento y comprometer tu estabilidad económica.

Primero, identifica cuál es tu gasto mensual medio: vivienda, seguros, comida, transporte, servicios, etc-

Luego decide cuántos meses quieres que cubra el fondo (por ejemplo, 3, 6 o 12). Multiplica ese gasto mensual por el número de meses.

Así obtienes el importe objetivo para tu colchón de emergencia.

La clave está en el uso y la urgencia: el fondo de emergencia se usa solo para situaciones imprevistas, urgentes y que no se pueden posponer.

Por el contrario, los ahorros para vacaciones, coche, estudios o reformas son objetivos planificados, no emergencias.

Úsalo únicamente en circunstancias urgentes, imprevistas y que no pueden esperar: despido, enfermedad grave, avería mayor.

No debe usarse para gastos planificados o deseados, como vacaciones, coche nuevo, estudios con fecha prevista, etc.

El uso incorrecto puede hacer que se agote el colchón justo cuando lo necesites.

No existe una cifra universal: depende de tu situación (ingresos, gastos, cargas familiares, estabilidad laboral, edad, etc.).

Como orientación general, muchos expertos recomiendan que cubra de tres a seis meses de gastos básicos.

No obstante, si tienes mayores cargas o quieres ser más prudente, podrías intentar cubrir hasta 12 meses.

Debe estar en un instrumento que ofrezca tres condiciones clave: disponibilidad inmediata, seguridad (no arriesgar el capital) y sin penalizaciones al retirarlo.

Por ello, lo más habitual es una cuenta remunerada o cuenta de ahorro que puedas separar de tu actividad bancaria normal.

Sirve para afrontar gastos urgentes e inesperados sin tener que recurrir a préstamos, endeudarse o vender activos en un momento inoportuno.

Además, ofrece una sensación de tranquilidad y estabilidad financiera, permitiéndote tomar mejores decisiones sin presión.

Un fondo de emergencia es una reserva de dinero que mantienes separada, exclusivamente para hacer frente a imprevistos financieros que no se pueden posponer.

Su función es proteger tu estabilidad económica cuando ocurre algo inesperado (despido, enfermedad, avería, etc.).

Una vez alcanzado el objetivo de tu fondo de emergencia, no es necesario seguir aumentando eternamente esa reserva. A partir de ahí puedes destinar nuevos ahorros a otros objetivos como invertir.

Únicamente deberías incrementarlo si cambia tu estimación de gasto mensual o para compensar la pérdida de valor causada por la inflación.

48 comentarios en “¿Qué es un fondo de emergencia? Protégete ante cualquier imprevisto y evita problemas financieros graves”

Gracias por compartir, me es muy útil.

¡Muchas gracias! por tus palabras María de Lourdes 🙂

podría ser un colchón de emergencia un plan de jubilación?? gracias!

Gracias

¡Muchas gracias! a ti Santiago 🙂

Gracias Andrea, buenos consejos

¡Muchas gracias! a ti Jesús. Nos alegra leer que te ha sido de gran ayuda el artículo de Andrea. Un saludo 🙂

Excelente articulo

¡Muchas gracias! Jose por compartir tu valoración sobre el artículo. 🙂

Muchas gracias por el artículo ya estoy haciendo algunos cambios.

Un saludo.

¡Muchas gracias! a ti por dejar tu comentario Joaquin. Nos alegra mucho que el artículo de Andrea te haya servido de ayuda para realizar esos cambios ;-). Un saludo

Hola, me pareció excelente. Necesitaba saber que recomendación podrían brindarme sobre lo siguiente…Entiendo el fondo de emergencia no debe ser invertido, sin embargo en mi país (Argentina), estamos con una inflación interanual que eleva valores del 45%, lo que resulta una gran pérdida si el dinero se inmoviliza. (La Moneda extranjera tiene elevados impuestos actualmente). Gracias!!!

Hola Diego, ¡muchas gracias! por tus palabras :-). En tu caso tendrías que ir compensando ese fondo con más dinero. Ciertamente la situación en Argentina es muy diferente, al igual que ocurre en Venezuela. El problema de invertirlo, es que si la inversión no sale bien, podrías perder su totalidad. Es importante invertir solo aquel capital que uno no va a necesitar o que puede permitirse perder. Esperamos haberte podido ayudar. Un saludo 🙂

Tienes razón, es muy importante tener ese fondo de emergencia.

voy a empezar a crearlo y estoy seguro que me dará la tranquilidad para tomar decisiones sobre mi futuro económico.

¡Bien hecho! Teodoro, te felicitamos por tu decisión :-). Nunca es tarde para crearlo. Lo más importante es poder dormir bien cada noche. Un saludo

Excelente información , gracias . Realmente no sé todavía que hacer soy venezolana la inflación en mi país es una locura . Ahora estoy en España . Y estoy documentando para ver cómo genero i egresos pasivos con mis ahorros ya que no estoy trabajando. Gracias

¡Muchas gracias!:-) por dejar tu comentario. Te invitamos a descubrir muchas inversiones distintas tanto en este blog como en el canal de Youtube de Andrea. Esperamos haberte podido ayudar. Un saludo

Hola. Quisiera saber si es posible depositar ese fondo de emergencia en alguna cuenta remunerada. Muchas gracias y un saludo

Hola, Antonio. Como te indico en el artículo, es imprescindible que el dinero de tu fondo de emergencia cumpla con los siguientes 3 requisitos:

– Disponibilidad: debes poder acceder a ese dinero de forma casi inmediata.

– Seguridad: es decir, que cuando lo necesites no te encuentres con que hay menos dinero (algo que podría ocurrir si lo has invertido y el valor de la inversión ha disminuido).

– Sin penalización: que cuando necesites retirar el dinero el banco no te cobre una comisión de penalización para hacerlo.

Si encuentras un depósito o cuenta remunerada que cumpla con ello, no debería haber ningún problema. ¡Un saludo!

Hola buenas se podría poner en una cuenta de Ahorro a 12 meses

Hola David. Revisa en nuestro blog el post dedicado al fondo de emergencia. Te resolverá todas tus dudas. Saludos

Excelente artículo, te felicito por el uso concreto directo y comprensivo de tus palabras, teniendo en cuenta que en Argentina es difícil organizar un fondo de emergencia debido a los cambios constantes económicos, poder armarlo y llevarlo a cabo es una gran herramienta que te proporciona más tranquilidad y mayor enfoque a la hora de buscar otras metas financieras, muchas gracias por tus enseñanzas

Muchas gracias por tu valoración y tus amables palabras, nos impulsan a seguir en esta dirección. Un abrazo Manuel.

@Andrea, listo amigo tengo mi fondo de emergencia.

Saludos

Gracias por compartir Miguel Un abrazo.

Gracias por tan buena informacíon.

Un placer Julio. Muchas gracias a ti por apoyar el post con tu comentario. Un abrazo.

Muy bueno, pero últimamente no me fío de los bancos, tenía unos ahorros en un banco (que no voy a mencionar), bueno me ha pasado con más de uno… cuenta de ahorro y me cobraban unas cuantías locas o cobrarme intereses de mi propio dinero cuando lo sacaba.

Un gran trabajo, aprendiendo cada día más.

Hola Esther. Muchas gracias por compartir tus experiencias. Ciertamente, los bancos no siempre dan un buen servicio. Un abrazo.

No sabía lo que era un fondo de emergencia, pero sí tengo uno. Por eso quiero empezar a invertir el dinero que sobra de ese fondo. A ver qué tal.

Hola Javier. Gracias por tu comentario. EL objetivo del fondo de emergencia es no invertirlo, por si quieres reconsiderarlo. Un abrazo.

Muchísimas gracias Andrea por toda la información.

Es muy importante todo lo que nos dices y enseñas.

Me pareces una.gran comunicadora.por eso te sigo en youy y Spotify.

Gracias

Hola Martín. Gracias a ti por formar parte de El Club de Inversión. Saludos

Hola, no tengo ni idea de inversión pero empezaré a invertir gracias a ti. Espero que todo vaya bien, gracias!

Hola Gloria. Gracias por tu comentario. Nos anima mucho a seguir en este camino. Muchas suerte para ti también. Saludos

Andrea, una pregunta, yo empecé a hacer un plan de jubilación en el 2008 poniendo 30 euros cada mes, pero ahora escuchando tus vídeos creo que ha sido una mala opción, estaría bien ahora sacar ese dinero e invertirlo en otro sitio? gracias!

Hola Gloria, respondemos a tus preguntas en el mail info@elclubdeinversion.com. Escríbenos aquí. Gracias. Saludos

Hola, Andrea, gracias por compartir informacion tan importante que nos ayudara a crecer financieramente., saludos cordiales.

Hola Juan Diego. Gracias a ti por formar parte de nuestra comunidad. Sin vosotros, esto no sería posible. Saludos

Hola Andrea, casa vez que veo un vídeo tuyo lo escribo, así lo asimiló más y se me quedan más las cosas , soy novata en esto y me interesa mucho entrar en esta forma de vida. Muchas gracias por toda la información, hace poco hubo un curso y por mi indesicion no lo tomé, espero y pronto crees otro curso y así poder tomarlo. Por el momento gracias

Hola Consuelo. Gracias por tus comentarios. Es genial que quieras empezar en este camino. Recuerda que tienes mucha información de alta valor en nuestro blog y canal de Youtube. Saludos

Muchas gracias por la información y por la manera en que explicas cómo poder empezar con el fondo de emergencia.

Saludos cordiales.

Hola José Ángel. Muchas gracias por tu mensaje. Nos alegra saberlo. Saludos

Hola Andrea.

Quisiera darte las gracias por esta labor divulgativa tan buena y altruista que haces.

No hay forma de pagarte tan sabios consejos y la información tan concisa que nos proporcionas a tus suscriptores.

En breve, tengo que resolver algunos asuntos personales muy importantes, empezaré a crear el fondo de emergencia tan necesario para empezar a construir un futuro sin grandes sobresaltos, al menos en cuanto a la faceta económica.

Aunque hace años ya leí algo sobre inversiones y diferentes tipos de carteras, es ahora, escuchándote y leyéndote, cuando me doy cuenta de la previsión que debemos tener todos en nuestras vidas en algo tan importante como son nuestros ahorros.

De nuevo, muchísimas gracias por todo, que es mucho.

Un saludo.

Hola José Manuel. Muchas gracias por tus amables palabras y por formar parte de nuestra comunidad. Es un placer leerte. Estamos seguros de que con la actitud, perseverancia y conocimientos adecuados, vas a poder alcanzar todos tus objetivos. Saludos

Hola Andrea. Gracias por toda la información tan útil que nos aportas.

En el caso del fondo de emergencia familiar, la cuenta remunerada que tenemos de titularidad conjunta es MyInvestor al 0,75%. Trade Republic es el 2% pero no podemos estar los dos de titulares salvo error hasta la fecha. Ante esta disyuntiva, vemos que MyInvestor ofrece depósitos a plazo al 2% (plazo desde 3 hasta 12 meses) penalizando en caso de cancelación anticipada en no pagar los intereses correspondientes. Los Fondos Monetarios o la Cartera Ahorro (roboadvisor) de My Investor podrían ser una alternativa a los Depósitos a Plazo? O seguirías priorizando la cuenta remunerada?

Muchas Gracias por la respuesta y por el esfuerzo en la educación financiera al público en general.

Hola Irati. Gracias por tu consulta. Te rogaría, nos hicieras llegar tu duda al correo de soporte que verás en nuestra web. Saludos

Muchas gracias Andrea