Sin duda, la curva de Laffer es uno de los conceptos más debatidos en el campo de la política fiscal.

En esencia, propone que existe un tipo impositivo óptimo que maximiza la recaudación, más allá del cual subir los impuestos resulta contraproducente. Pero, ¿se cumple realmente esta teoría en la práctica?

En este artículo encontrarás una explicación de cómo funciona la curva de Laffer, qué casos reales demuestran su aplicabilidad (o sus límites) y por qué sigue generando debate entre economistas y políticos.

✅ Qué es la curva de Laffer y cómo funciona

Básicamente, la curva de Laffer representa la relación entre los tipos impositivos y los ingresos fiscales que recauda un gobierno.

La idea clave es que esta relación no es lineal: subir los impuestos no siempre aumenta la recaudación y, en determinados puntos, puede incluso reducirla.

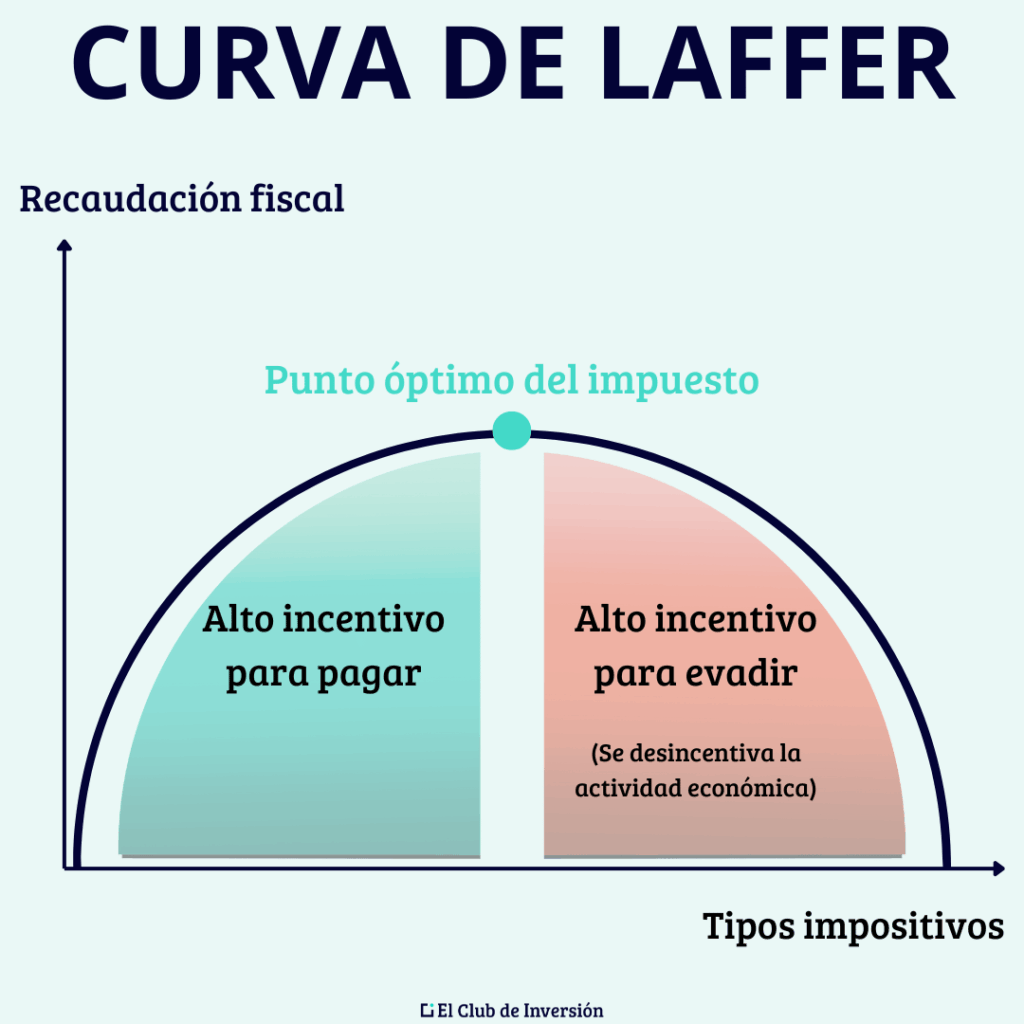

Esta es la representación gráfica habitual de la curva de Laffer:

Como puedes ver en el gráfico, la curva tiene forma de parábola invertida. En el eje horizontal se sitúan las tasas impositivas (del 0% al 100%), mientras que en el eje vertical aparecen los ingresos fiscales.

La teoría de la Curva de Laffer defiende que, cuando los impuestos son bajos, la recaudación aumenta conforme se incrementan los tipos. Sin embargo, llegado un punto crítico, seguir subiendo los impuestos provoca una caída en los ingresos fiscales, porque desincentiva la actividad económica.

➡️ ¿Cuál es la fórmula de la Curva de Laffer?

En realidad, no hay una única fórmula que defina la Curva de Laffer con carácter general, ya que se trata de un modelo teórico en el que la parábola puede tener diferentes características.

Así, dependiendo de cuál se considere el punto impositivo óptimo, el vértice de la gráfica estará más desplazado a la izquierda o a la derecha.

De todos modos, si quisiésemos definir una fórmula básica para representar gráficamente este tipo de curvas, sería la siguiente:

R(t) = a · t – b · t2

Donde:

- R(t) es la recaudación fiscal total.

- t es la tasa impositiva.

- a y b son coeficientes positivos que se estiman empíricamente y que determinan la forma y la altura de la curva para un impuesto y una economía dados.

➡️ Los tres puntos clave de la curva

Para entender mejor esta relación, es importante identificar tres puntos fundamentales:

- Tipo impositivo del 0 %: si no hay impuestos, no hay recaudación.

- Tipo impositivo del 100 %: si el Estado se queda con todo, nadie tiene incentivos para trabajar o invertir, por lo que la recaudación también será nula. En ese contexto, la mejor forma de administrar el dinero para los agentes económicos sería no generándolo.

- Tipo impositivo óptimo: existe un punto intermedio donde la recaudación alcanza su máximo. Superarlo desincentiva la actividad económica, lo que reduce los ingresos fiscales.

Aunque la representación gráfica es sencilla, aplicarla en la realidad es mucho más complejo, y no hay consenso acerca de cómo calcular la curva de Laffer para optimizar la recaudación con carácter general.

Factores como la elasticidad de la oferta y la demanda, la movilidad del capital, el comportamiento de los contribuyentes y la existencia de economía sumergida influyen directamente en los resultados.

Ahora bien, que sea difícil encontrar un punto impositivo ideal, no quiere decir que la Curva de Laffer no tenga ninguna utilidad.

Por tanto, identificar el tipo impositivo óptimo no es un proceso exacto. Cada economía tiene particularidades que hacen que ese punto ideal varíe de un país a otro e, incluso, dentro de un mismo país según el contexto económico.

Por otra parte, también se ha señalado la relación que existe entre la Curva de Laffer y el impuesto inflacionario. Es decir, la inflación se comporta en realidad como otro impuesto más, ya que reduce el poder adquisitivo de los agentes económicos.

Puedes comprobarlo de manera práctica en nuestra calculadora de inflación.

➡️ Origen de la Curva de Laffer

Esta teoría fue popularizada por el economista americano Arthur Laffer, que llegó a ser asesor del consejo de política económica del gobierno de Ronald Reagan en los años 80.

Sin embargo, el origen de esta teoría es anterior.

Aparte de algunos antecedentes que se remontan incluso hasta el siglo XIV, el concepto moderno fue acuñado por el periodista y asesor económico Jude Wanniski en los años 70 del siglo XX.

De hecho, fue en 1974 cuando, en una reunión de funcionarios del gobierno estadounidense, se empezó a generalizar la teoría y se extendió su popularidad.

En esa reunión estaban presentes los famosos asesores Dick Cheney y Donald Rumsfeld, además del propio Arthur Laffer, quien ilustró sus argumentos dibujando en una servilleta de papel la curva que acabamos de ver.

✅ Curva de Laffer: ejemplos en distintos países

La curva de Laffer se ha implementado en múltiples contextos económicos a nivel global, con resultados diversos que permiten entender mejor su relevancia y sus limitaciones.

A continuación, te muestro algunos casos reales:

➡️ #1. Canadá: reducción gradual del Impuesto de Sociedades

Entre 2002 y 2012, Canadá redujo su tipo impositivo del Impuesto de Sociedades del 40% al 25%.

Esta decisión se basó en la idea de que una reducción fiscal fomentaría la inversión y el crecimiento, lo que a su vez mejoraría la recaudación a través de una mayor actividad económica.

Los resultados fueron en general positivos, aunque hay que tener en cuenta el contexto económico favorable de esos años.

➡️ #2. Estados Unidos: reformas fiscales de Reagan y Trump

Como te decía, en Estados Unidos, la teoría de Laffer fue utilizada durante la presidencia de Ronald Reagan.

Su administración, asesorada por Laffer, Dick Cheney y Donald Rumsfeld, implementó recortes de impuestos con la expectativa de que aumentarían las inversiones y, en consecuencia, los ingresos fiscales.

Sin embargo, los resultados fueron mixtos: aunque hubo ciertos aumentos en la recaudación, según algunos críticos, también se experimentó un incremento significativo en el déficit fiscal.

Otro ejemplo más reciente es la reforma fiscal del presidente Donald Trump en 2017, que redujo el impuesto de sociedades del 35% al 21%. Inicialmente, la recaudación fiscal aumentó un 12%, pero posteriormente se observó una caída del 31% en los ingresos fiscales de las empresas.

Este resultado generó escepticismo sobre la eficacia de la curva de Laffer en ciertos contextos económicos.

➡️ #3. Suecia: altos impuestos y reformas eficaces

En Suecia, a pesar de tener tasas impositivas considerablemente elevadas, se han implementado reformas fiscales que han demostrado que ciertas reducciones pueden llevar a un incremento en la recaudación.

Este fenómeno resalta la flexibilidad de la curva de Laffer y su aplicabilidad en distintos escenarios, siempre que se consideren las particularidades de cada economía.

➡️ #4. Reino Unido: bajada de impuestos con Thatcher

La administración de Margaret Thatcher (1979-1990) se basó en la teoría de Laffer para reducir drásticamente el tipo marginal máximo del Impuesto sobre la Renta, pasando del 83% al 40% a lo largo de su mandato.

El objetivo era incentivar la productividad y la inversión para aumentar la base imponible y, por ende, la recaudación total. Aunque los recortes coincidieron con un resurgimiento económico, los resultados sobre la recaudación fiscal fueron mixtos y complejos de aislar de otras variables económicas.

➡️ #5. El problema de la economía sumergida

La influencia de la economía informal es otro aspecto que hay que tener muy en cuenta.

En este sentido, tipos impositivos elevados pueden motivar a las empresas y particulares a operar en la informalidad, lo que afecta directamente la capacidad del gobierno para captar ingresos fiscales.

De este modo, la validez de la curva de Laffer se complica en escenarios donde la evasión fiscal es un problema significativo.

Por tanto, la efectividad de la curva de Laffer depende en gran medida del entorno económico específico, la estructura fiscal y la cultura empresarial de cada país.

En consecuencia, las decisiones políticas basadas en esta teoría deben considerar no solo la tasa impositiva ideal, sino también las posibles reacciones de los agentes económicos.

✅ Debates y críticas sobre la curva de Laffer

El impacto de la curva de Laffer en la formulación de políticas fiscales ha suscitado numerosos debates entre economistas y políticos. Así, aunque la teoría es atractiva en el plano teórico, su aplicación práctica genera controversia.

➡️ La dificultad de identificar el punto óptimo

Uno de los principales puntos de discusión es la dificultad para determinar el tipo impositivo óptimo. Este desafío se debe a la variabilidad de contextos económicos y estructuras fiscales entre diferentes países.

Al final, cada economía presenta características únicas que complican la identificación de ese punto ideal.

➡️ Evidencia empírica contradictoria

Además, la evidencia empírica, en ocasiones, parece contradecir las predicciones de la curva, lo que alimenta las críticas hacia su aplicabilidad.

Algunos estudios indican que, en momentos de recortes impositivos, la recaudación no ha aumentado como se esperaba.

Por ejemplo, como veíamos, tras las reformas fiscales en Estados Unidos durante la presidencia de Reagan, muchos analistas sostenían que el crecimiento en los ingresos fue modesto, lo que sugiere que la teoría no siempre se traduce en resultados positivos.

➡️ Principales argumentos críticos

Las críticas que tratan de ir desmontando la curva de Laffer incluyen los siguientes aspectos:

- Comportamiento económico impredecible: la teoría asume que todos los actores económicos responden de forma uniforme a cambios en los impuestos. Sin embargo, las decisiones económicas están influenciadas por múltiples factores, no solo por la carga tributaria.

- Deslocalización de empresas: tipos impositivos elevados pueden llevar a la fuga de capitales hacia jurisdicciones con menores cargas fiscales, afectando directamente a la capacidad de los gobiernos para recaudar ingresos.

- Economía sumergida: cuando la presión fiscal es alta, algunos individuos y empresas optan por operar en la economía informal, lo que limita la tributación adecuada.

Los detractores de la teoría subrayan que, aunque la curva de Laffer ofrece una visión útil de la relación entre tipos impositivos y recaudación, no proporciona una respuesta definitiva sobre la política fiscal. A pesar de su difusión y aceptación, la clave para una recaudación efectiva radica en un análisis profundo del contexto específico de cada país.

En este sentido, aunque todavía no hay demasiados estudios al respecto, es interesante leer este análisis del comportamiento de la Curva de Laffer en España, en relación con los tipos impositivos del IRPF.

Finalmente, es fundamental reconocer que el debate sobre la curva no solo se centra en aspectos teóricos, sino que también involucra cuestiones éticas y sociales.

En este sentido, es evidente que la forma en que se gestionan los impuestos y la recaudación incide directamente en la calidad de vida de los ciudadanos y en la financiación de servicios públicos esenciales.

✅ Curva de Laffer vs. Curva de Phillips vs. Curva de Lorenz

Sin duda, estas tres curvas tienen una gran importancia en el ámbito de la teoría económica, aunque no se refieren a los mismos parámetros.

De hecho, son tres herramientas analíticas que estudian fenómenos económicos muy distintos y no tienen una relación directa:

- Curva de Laffer: se utiliza en política fiscal. Relaciona la tasa impositiva con la recaudación fiscal para identificar el punto donde el ingreso gubernamental es máximo.

- Curva de Lorenz: se usa para medir la desigualdad de ingresos. Muestra la distribución de la riqueza, comparando el porcentaje acumulado de la población con el porcentaje acumulado de la renta que posee.

- Curva de Phillips: es una herramienta macroeconómica que postula una relación inversa (disyuntiva) entre la tasa de desempleo y la tasa de inflación a corto plazo.

✅ La relación entre tipos impositivos y crecimiento económico

La interacción entre los tipos impositivos y el crecimiento económico es un tema de continuo debate en la economía moderna.

De este modo, cuando los impuestos son altos, las empresas y los individuos pueden sentirse desincentivados a invertir, lo que frena el crecimiento.

Por otro lado, tipos impositivos demasiado bajos generan ingresos insuficientes para el Estado, lo que afecta su capacidad de inversión en infraestructura y servicios públicos.

De ahí la necesidad de encontrar un punto de equilibrio satisfactorio:

➡️ El punto de equilibrio fiscal

Muchos estudios han tratado de demostrar que existe un umbral óptimo de tributación que promueve el desarrollo económico, tal y como defiende la Curva de Laffer.

Este punto se sitúa entre los extremos, ya que tanto una fiscalidad excesiva como una insuficiente tienen consecuencias adversas. Por el contrario, si los impuestos se establecen adecuadamente, pueden favorecer el aumento de la inversión, el empleo y, en general, la actividad económica.

Algunos factores clave en esta relación son los siguientes:

- Incentivos a la inversión: un tipo impositivo justo puede motivar a los inversores a arriesgar su capital en nuevos proyectos, generando así empleo y riqueza.

- Consumo y demanda: impuestos razonables sobre la renta permiten a los consumidores contar con mayores ingresos disponibles, lo que estimula la demanda de bienes y servicios.

- Equilibrio fiscal: un nivel de impuestos adecuado es esencial para que el gobierno pueda mantener servicios que favorezcan el crecimiento, como educación, sanidad o infraestructuras.

➡️ El fenómeno de la deslocalización

Por otro lado, el fenómeno de la deslocalización se presenta cuando los tipos impositivos son demasiado altos.

En estos casos, las empresas pueden optar por trasladar sus operaciones a países con menores cargas fiscales.

Al final, esto no solo afecta a la recaudación tributaria, sino que también tiene repercusiones negativas en el mercado laboral local.

En el caso de algunos países europeos, se ha observado que una política de reducción de impuestos moderada puede ser una herramienta efectiva para atraer capital extranjero y fomentar el desarrollo económico. Sin embargo, cada economía presenta características propias que inciden en la efectividad de los tipos impositivos de cara al crecimiento.

Por tanto, comprender esta relación es fundamental para diseñar políticas fiscales que promuevan el desarrollo sostenible y la prosperidad económica. El debate sobre este tema implica considerar factores como la estructura del tejido empresarial, la situación socioeconómica y el contexto global.

✅ Conclusión: lo que debes saber sobre la curva de Laffer

La curva de Laffer es una herramienta conceptual valiosa para entender cómo los tipos impositivos afectan a la recaudación fiscal.

Sin embargo, como has visto a lo largo de este artículo, su aplicación práctica está lejos de ser sencilla o universal.

Has comprendido que la curva de Laffer demuestra una verdad contraintuitiva: subir impuestos no siempre aumenta la recaudación, y existe un punto óptimo de equilibrio. Ahora entiendes por qué reducir ciertos impuestos puede, paradójicamente, generar más ingresos públicos al estimular la economía.

➡️ [Opinión personal de Andrea] Curva de Laffer: mito o realidad

Personalmente, creo que la curva de Laffer ofrece una perspectiva interesante, pero no debe tomarse como una solución mágica para la política fiscal. Al final, cada país tiene su propio contexto económico, social y cultural que influye directamente en la efectividad de las políticas tributarias.

La clave está en analizar cada caso de forma individual, teniendo en cuenta factores como la estructura empresarial, la movilidad del capital, la existencia de economía informal y las necesidades de financiación pública.

Bajar impuestos conforme a la Curva de Laffer puede estimular la economía en muchos contextos, pero también puede comprometer la financiación de servicios esenciales si no se hace de forma equilibrada.

Por tanto, aunque la teoría de Laffer puede ser útil como marco de referencia, las decisiones fiscales deben basarse en un análisis exhaustivo y adaptado a la realidad de cada economía.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre la curva de Laffer

Los tipos impositivos elevados pueden motivar a empresas y particulares a operar en la economía informal para evadir impuestos.

Esto reduce directamente la recaudación fiscal y complica la aplicabilidad de la curva de Laffer, ya que parte de la actividad económica queda fuera del control tributario del Estado.

El punto óptimo depende de múltiples factores específicos de cada país: la estructura fiscal, el comportamiento de los contribuyentes, la elasticidad de la oferta y la demanda, y el contexto económico general.

Por eso, identificar ese punto no es un proceso exacto y varía con el tiempo y las políticas aplicadas.

La curva de Laffer busca ilustrar la relación entre los tipos impositivos y los ingresos fiscales del Estado, demostrando que existe un punto óptimo donde la recaudación es máxima. Más allá de ese punto, subir los impuestos resulta contraproducente porque desincentiva la actividad económica.

La relación es compleja.

La curva sugiere que ciertas reducciones de impuestos pueden estimular el crecimiento económico al incentivar la inversión y el consumo.

Sin embargo, el impacto real depende de múltiples factores, incluidos el contexto económico, la estructura empresarial y las necesidades de financiación pública.

Las críticas más frecuentes incluyen la dificultad para identificar el punto óptimo, la falta de consenso sobre su eficacia real y los efectos negativos que pueden surgir en contextos económicos específicos.

Además, se critica que asume un comportamiento económico predecible, cuando en realidad múltiples factores influyen en las decisiones de inversión y consumo.

Sí, esta teoría ha sido utilizada en diversas naciones para justificar reformas fiscales. Casos destacados incluyen las reducciones de impuestos en Canadá (2002-2012), las reformas de Reagan y Trump en Estados Unidos, Margaret Thatcher en Reino Unido y ciertas reformas en Suecia, con resultados diversos según el contexto.

Si los tipos impositivos son excesivamente bajos, la recaudación fiscal también será insuficiente. Esto limita la capacidad del gobierno para financiar servicios públicos esenciales como sanidad, educación, infraestructuras y otros programas necesarios para el bienestar social.

No, las tres curvas no son lo mismo y se usan en áreas distintas de la economía:

- La Curva de Laffer (Política Fiscal) relaciona la tasa impositiva con la recaudación fiscal, postulando que hay un punto óptimo para maximizar los ingresos del Estado.

- La Curva de Lorenz (Economía del Bienestar) es una herramienta gráfica para medir la desigualdad de ingresos en una población.

- Finalmente, la Curva de Phillips (Macroeconomía) ilustra la disyuntiva a corto plazo entre la tasa de desempleo y la tasa de inflación.

Aunque todas son representaciones gráficas clave, sus variables, propósitos y campos de aplicación son completamente independientes.

Según la Curva de Laffer, los impuestos elevados pueden desincentivar la inversión y el trabajo, lo que reduce la actividad económica. Como consecuencia, la recaudación fiscal disminuye.

Además, tipos muy altos pueden provocar deslocalización de empresas y aumento de la economía sumergida.