Si no tienes claro qué es una trampa de liquidez ni por qué pueden tener consecuencias tan negativas para la economía, en este artículo encontrarás todas las respuestas.

Te explicaré de dónde surge este término, en qué momentos históricos se han producido trampas de liquidez y cuáles son las posibles medidas para solucionarlas.

Aunque te pueda parecer que es un concepto de macroeconomía demasiado complejo y teórico, lo cierto es que es bastante fácil de entender cuando lo trasladamos a ejemplos de la realidad que todos conocemos o, incluso, que hemos vivido personalmente.

✅ ¿Qué es la trampa de la liquidez? Definición

Podemos definir la trampa de liquidez o liquidity trap como aquella situación en la que los tipos de interés se encuentran en niveles muy bajos (pudiendo ser cero o, incluso, negativos), de modo que las personas prefieren conservar su dinero en efectivo, en lugar de invertirlo o gastarlo.

En este contexto, las medidas de política monetaria que puedan ejecutar las autoridades, inyectando más dinero a la economía, suelen resultar ineficaces para estimularla.

Así, aunque se incremente la masa monetaria en circulación, los individuos siguen sin tener incentivos para invertir, dados los bajos tipos de interés.

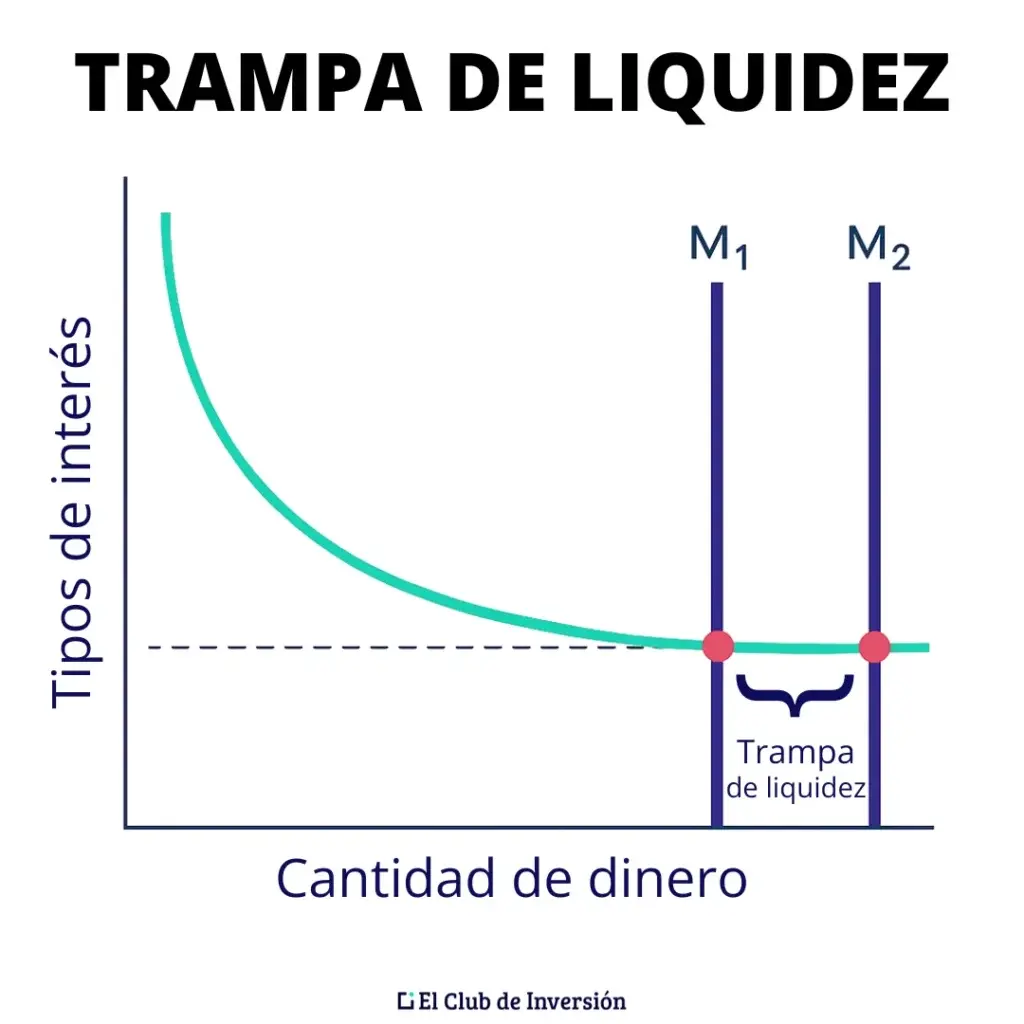

➡️ Trampa de liquidez: gráfico

Para que puedas hacerte una idea más visual de cómo funcionan las trampas de liquidez, aquí tienes una representación gráfica muy sencilla:

Como puedes ver, en una situación en la que los tipos de interés ya son muy bajos, el aumento de la masa monetaria en circulación (de M1 a M2) no tiene prácticamente ningún efecto.

✅ Origen del término «trampa de liquidez»

El concepto de «trampa de liquidez» fue utilizado por primera vez por John Maynard Keynes, en su conocido libro «Teoría general de la ocupación, el interés y el dinero» (1936).

En el momento de describir esta situación, Keynes la concebía más bien como una posibilidad teórica que como algo que se produjese en la práctica más que de forma excepcionalísima.

Sin embargo, como ahora veremos, hay varios ejemplos históricos en los que se han dado fenómenos de ese tipo, en épocas muy cercanas a la actualidad.

Después de Keynes, hubo otros economistas que retomaron el estudio de las trampas de liquidez. Así, quizás el más destacado haya sido John Hicks, que lo incorporó a un modelo macroeconómico conocido como IS – LM.

Aunque explicar en detalle ese modelo sería demasiado largo y complejo para este artículo, puedes quedarte con la idea de que pone en relación las magnitudes de Inversión – Ahorro (Investment – Saving, en inglés) y la demanda y oferta de dinero (Liquidity preference – Money supply).

En buena medida, la trampa de liquidez funciona de una forma contraintuitiva o, incluso, paradójica. En ese sentido, me recuerda a la conocida como «paradox of thrift», también popularizada por Keynes.

Básicamente, esa paradoja indica que un incremento del ahorro individual puede ser perjudicial para el crecimiento económico y, finalmente, acabar llevando a un menor ahorro total.

✅ Causas de las trampas de liquidez

Ahora que ya sabes qué es la trampa de liquidez, lo más interesante es explorar algunas de las causas que pueden llegar a generar situaciones de este tipo.

En términos generales, estas son algunas de las circunstancias que suelen concurrir cuando se crean trampas de liquidez:

➡️ #1. Disminución excesiva de los tipos de interés

Como te decía, las políticas fiscales expansivas desarrolladas por los bancos centrales a través de la bajada de los tipos de interés, pueden llegar a ser perjudiciales en determinadas situaciones.

De este modo, cuando se llega a tasas próximas a cero, existe muy poco margen de maniobra para seguir estimulando la economía con nuevas bajadas, si es que esta no reacciona como se espera.

➡️ #2. Expectativas negativas y disminución de la confianza en la economía

Cuando los agentes económicos (empresas y particulares) tienen poca confianza en la economía y sus expectativas de futuro son negativas, reaccionarán incrementando sus niveles de ahorro.

De este modo, en lugar de consumir o invertir (lo que estimularía la economía), prefieren mantener su liquidez esperando a momentos más favorables.

Así, aunque los tipos de interés sean mínimos y los precios estén cayendo (deflación, en oposición a la habitual inflación), no se deciden a gastar o invertir. Al fin y al cabo, sus expectativas son que los tipos sigan cayendo y que los precios también continúen bajando. Por tanto, creen que van a poder obtener más rendimiento con su dinero en un momento futuro.

Por tanto, se crea un círculo vicioso del que es difícil salir, ya que cada decisión profundiza en esa espiral descendente y no es sencillo articular medidas realmente eficaces para revertir la situación.

➡️ #3. Desconfianza en las instituciones monetarias y financieras

Otro factor que puede concurrir en las trampas de liquidez, es la falta de confianza de los agentes económicos en la capacidad de las instituciones para revertir la situación.

De este modo, se incrementa la preferencia por la liquidez, al percibirse los productos de ahorro o inversión como poco rentables o, incluso, arriesgados en una situación económica que se entiende inestable.

✅ Trampa de la liquidez: ejemplos históricos

Aunque, como te decía, el concepto de trampa de liquidez de Keynes era más bien un ejercicio teórico, lo cierto es que se han dado este tipo de situaciones en más de una ocasión en las últimas décadas.

En la época en la que Keynes desarrolló su teoría, el caso que podía considerarse como más parecido a una trampa de liquidez fue la Gran Depresión de los años 30 en Estados Unidos. De todos modos, no hay unanimidad en este sentido, ya que no concurrirían exactamente todas las características asociadas a este tipo de fenómenos.

Sin embargo, tenemos dos casos de trampas de liquidez mucho más próximas a la actualidad:

➡️ #1. La «década perdida» de Japón

El primer caso sería la situación de Japón en los años 90, después del estallido de su «burbuja» inmobiliaria y bursátil de la década anterior.

Esta situación dio paso a un largo período de estancamiento económico y deflación.

A pesar de que el Banco de Japón redujo las tasas de interés a niveles cercanos a cero y, posteriormente, implementó programas de flexibilización cuantitativa (quantitative easing), la economía japonesa no logró recuperarse rápidamente.

Las empresas y los consumidores, desanimados por las perspectivas económicas inciertas, prefirieron acumular ahorros en lugar de gastar o invertir, profundizando aún más en el problema de la trampa de liquidez.

Observando la evolución de la bolsa de Japón, el Nikkei 225, queda claramente reflejado este periodo de la “década perdida”:

➡️ #2. Crisis financiera global de 2008

El otro ejemplo de trampa de liquidez que se ha dado en las últimas décadas fue el derivado de la crisis financiera que comenzó en 2008 (a raíz de las hipotecas subprime estadounidenses).

Así, la expansión global de esta crisis llevó a situaciones similares a una trampa de liquidez en muchos países del mundo.

De este modo, los bancos centrales (tanto la FED, como el Banco Central Europeo y muchos otros) reaccionaron reduciendo los tipos de interés para estimular el crédito y el consumo, hasta llegar a tasas de interés cercanas a cero.

Sin embargo, el crecimiento económico fue lento y el desempleo se mantuvo elevado durante varios años.

Ante la ineficacia de las medidas de tipo monetario adoptadas, las autoridades trataron de revertir la situación con políticas de flexibilización cuantitativa, para intentar estabilizar sus economías.

✅ Efectos de las trampas de liquidez

Estas son algunas de las consecuencias prácticas que suelen tener las trampas de liquidez sobre la economía:

- Estancamiento económico: al retraerse tanto el consumo como la inversión, el crecimiento de la economía se ralentiza significativamente o, incluso, llega a detenerse por completo.

- Desempleo: como consecuencia de la falta de inversión empresarial y de la disminución del consumo, es habitual que se produzcan despidos masivos y disminuya la contratación.

- Deflación: el ejemplo de Japón en los años 90 es paradigmático. Al bajar la demanda, los precios también disminuyen para tratar de estimular el consumo. Sin embargo, se entra en un círculo vicioso en el que los consumidores retrasan las decisiones de compra, tanto por la falta de confianza en la economía, como por la creencia de que podrán comprar a menor precio en el futuro.

Todo ello se acaba reflejando en una gran erosión de la confianza en la economía de un país (y de la propia capacidad de las autoridades económicas y monetarias para solventar la situación), que no es fácil de revertir en poco tiempo.

Te explico a continuación en qué consisten algunos de los recursos más utilizados en estos casos.

✅ Medidas para afrontar una trampa de liquidez: soluciones

Aunque ya hemos mencionado algunas opciones, estas son las medidas que suelen implementarse para dar respuesta a una situación de trampa de liquidez:

➡️ #1. Medidas de política fiscal

Las políticas fiscales expansivas, fundamentalmente a través del aumento del gasto público, son unas de las medidas propuestas originariamente por Keynes para salir de las trampas de liquidez.

De este modo, la inversión pública trata de compensar la caída del gasto privado, estimulando el crecimiento económico y la creación de empleo.

Por otra parte, también se puede incidir sobre la carga impositiva, bajando los impuestos. De este modo, se trata de incrementar la renta disponible en los hogares, para incentivar el consumo.

Así, la reactivación económica empujará a los precios al alza, generándose inflación y retroalimentando el consumo en un ciclo de crecimiento.

➡️ #2. Medidas estructurales

Aunque no es una solución a corto plazo, estas situaciones de trampa de liquidez pueden ser una buena excusa para adoptar medidas de mejora de la productividad y la competitividad para fomentar un crecimiento económico más robusto a largo plazo.

Igualmente, pueden llevarse a cabo reformas del mercado laboral que también contribuyan a reactivar la economía.

➡️ #3. Medidas de política monetaria no convencionales

Como hemos visto, es bastante habitual adoptar medidas como la flexibilización cuantitativa (quantitative easing o QE) para inyectar liquidez directamente en la economía y estimular el crédito.

Aunque es un mecanismo complejo, básicamente, esta inyección de liquidez consiste en lo siguiente:

- Los bancos centrales proceden a comprar activos financieros en el mercado (por ejemplo, acciones, bonos privados o públicos, etc.).

- Esto genera un aumento de la masa monetaria en circulación.

- En consecuencia, el valor de la moneda disminuye, produciéndose inflación.

- Con todo ello, se reducen las tasas de interés a largo plazo.

➡️ #4. Medidas de comunicación pública

Aunque sean medidas menos técnicas, se ha comprobado la eficacia de adoptar una política de comunicación efectiva por parte de las autoridades monetarias.

Así, por ejemplo, los bancos centrales pueden llegar a influir en las expectativas de los mercados a través de la publicación de orientaciones claras sobre futuras políticas en relación con el tipo de interés, compra de deuda, etc.

Al saber a qué atenerse y tener una idea más clara sobre lo que pueden esperar de las autoridades, tanto individuos como empresas pueden planificar con mayor confianza su futuro y empezar a tomar decisiones de consumo o inversión.

✅ [Conclusión] ¿Cómo afrontar las trampas de liquidez como inversor?

Como inversores a largo plazo, las situaciones de trampa de liquidez quizás no deberían tener gran incidencia dentro de nuestra estrategia global.

Si tenemos una cartera bien diversificada, adecuada a nuestro perfil de riesgo y horizonte temporal, lo mejor suele ser continuar con los planes previstos.

Al final, al movernos en un contexto de información imperfecta y no contar con las herramientas de los grandes inversores institucionales, cualquier cambio de estrategia puede llegar a ser contraproducente o adoptarse en el momento más inoportuno.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre las trampas de liquidez

Las expectativas negativas y la desconfianza en la economía y sus instituciones son causas fundamentales de una trampa de liquidez.

Cuando los agentes económicos (empresas y particulares) carecen de confianza en el futuro, prefieren ahorrar y mantener su dinero en efectivo en lugar de invertirlo o gastarlo, incluso con tipos de interés muy bajos o negativos.

Esta situación genera un círculo vicioso donde la inyección de dinero por parte de las autoridades monetarias, a través de la bajada de tipos, se vuelve ineficaz.

La razón es que, ante la creencia de que los precios y los tipos seguirán cayendo, los individuos posponen el consumo y la inversión, haciendo que el incremento de la masa monetaria no estimule la economía.

Entre los ejemplos más notables se encuentran:

- La década perdida de Japón (años 90), cuando, tras el estallido de su burbuja inmobiliaria y bursátil, el país experimentó un largo período de deflación y estancamiento económico.

- La crisis financiera global de 2008, que llevó a bancos centrales de todo el mundo a reducir los tipos de interés a mínimos históricos sin lograr una recuperación rápida.

Las trampas de liquidez suelen surgir por varios factores, entre los que destacan:

- Disminución excesiva de los tipos de interés, lo que limita el margen para seguir estimulando la economía.

- Expectativas negativas y falta de confianza en la economía, lo que impulsa a las personas a ahorrar en lugar de consumir o invertir.

- Desconfianza en las instituciones monetarias y financieras, lo que incrementa la preferencia por el ahorro debido a la percepción de mayor riesgo en las inversiones.

Una trampa de liquidez es una situación económica en la que los tipos de interés son tan bajos que las políticas monetarias tradicionales, como bajar aún más los tipos o aumentar la oferta monetaria, no logran estimular la economía.

En estos casos, los individuos prefieren mantener su dinero en efectivo en lugar de gastarlo o invertirlo, ya que no encuentran incentivos suficientes para hacerlo.

Este fenómeno fue descrito por primera vez por John Maynard Keynes en su libro «Teoría general del empleo, el interés y el dinero» (1936).

Entre las soluciones más utilizadas se incluyen:

- Políticas fiscales expansivas, como el aumento del gasto público y la reducción de impuestos para estimular el consumo.

- Medidas estructurales, como reformas del mercado laboral para mejorar la productividad.

- Políticas monetarias no convencionales, como la flexibilización cuantitativa (quantitative easing).

- Mejora de la comunicación pública, para restaurar la confianza de los mercados en las políticas económicas.