El libro «Morir con Cero» (Die with Zero), escrito por Bill Perkins y publicado en 2020, nos presenta una nueva perspectiva sobre la relación entre el dinero y las experiencias de vida. Su premisa es clara y muy potente: el objetivo no es acumular riqueza, sino disfrutar de momentos significativos a lo largo de toda tu vida.

A lo largo de este resumen, exploraremos conceptos clave como los «dividendos de memoria», la importancia de gastar tu dinero de manera consciente y las estrategias concretas que propone el autor para optimizar tus recursos y maximizar tus experiencias.

Si buscas resúmenes de libros que realmente transformen tu forma de pensar sobre las finanzas personales, este es uno de los imprescindibles.

✅ La filosofía de Bill Perkins para vivir plenamente

La perspectiva de Bill Perkins ofrece un enfoque novedoso respecto al uso del dinero y cómo este debe facilitar la vivencia de experiencias significativas, en lugar de ser un mero fin en sí mismo. Se trata, en esencia, de una nueva perspectiva que cuestiona muchas de las ideas que damos por supuestas sobre el ahorro y la inversión.

➡️ ¿Quién es Bill Perkins y cuál es su propuesta?

Bill Perkins es un inversor, jugador de póker y productor de cine estadounidense. Su carrera diversificada le ha permitido observar de primera mano el vínculo entre la gestión del dinero y la calidad de vida.

En su obra, Perkins comparte una filosofía audaz que anima a las personas a reconsiderar su relación con el dinero. Al enfatizar el disfrute de experiencias significativas, propone que lo esencial es vivir intensamente a lo largo de nuestra vida, en vez de acumular riquezas para un futuro que quizás nunca llegue.

➡️ La premisa del libro «Morir con cero»: tu vida es la suma de tus experiencias

La premisa del libro «Morir con cero» es tan simple como transformadora: el propósito real de ganar dinero no debería ser únicamente el ahorro o el éxito financiero, sino el aprovechamiento y la celebración de la vida misma.

Perkins sostiene que cada euro o dólar invertido en experiencias, recuerdos y momentos significativos genera un valor personal que trasciende su utilidad monetaria.

Los bienes materiales se deprecian con el tiempo, pero las experiencias se revalorizan: pagan lo que el autor llama «dividendos de memoria» (memory dividends).

Esta filosofía invita a los lectores a examinar sus prioridades y facilita un cambio de mentalidad donde el enfoque se centra en vivir plenamente en el presente, sin dejar de planificar con prudencia financiera.

➡️ Diferencias con la mentalidad tradicional de ahorro

A menudo, la mentalidad tradicional fomenta el ahorro como un valor supremo, llevando a muchas personas a sacrificar su felicidad y bienestar por la acumulación de riquezas. Perkins cuestiona esta visión, sugiriendo que posponer experiencias valiosas por la preocupación excesiva por el futuro puede resultar contraproducente.

Contrario a la ideología del «trabajar duro y ahorrar para después», el autor sugiere vivir intensamente en las etapas más óptimas de la vida, donde se puede disfrutar de las experiencias al máximo.

No se trata de ser irresponsable, sino de ser consciente de que el tiempo y la salud son recursos limitados.

En este sentido, es interesante también leer Die with Zero junto con Your Money or Your Life (que encontrarás en mis resúmenes de libros). Esta obra enseña a pensar en cuánto cuestan las cosas en tiempo, no solo en dinero.

Así, ambos libros se complementan y ofrecen herramientas prácticas para optimizar tus experiencias de vida desde una perspectiva diferente.

✅ Por qué acumular riqueza no es el objetivo final

Acumular riqueza suele considerarse un objetivo deseable, pero este enfoque puede llevar a la insatisfacción y al desperdicio de oportunidades significativas. Como veremos a continuación, el bienestar y la felicidad provienen de experiencias plenas, no solo de saldos bancarios altos.

➡️ El mito de retrasar la gratificación

La cultura occidental promueve la idea de retrasar la gratificación, animándonos a trabajar arduamente en nuestros años de juventud y sacrificando el disfrute presente por un futuro incierto.

Según Bill Perkins, este enfoque puede resultar perjudicial, ya que podría llevarnos a un estilo de vida monótono y, a menudo, a la frustración. Se ignora que el tiempo es un recurso limitado y, mientras se espera, se pueden perder momentos valiosos.

Ahora bien, el autor no dice que la gratificación retrasada sea siempre mala.

De hecho, reconoce que, a veces, esperar es la mejor opción. La clave está en no posponer indefinidamente ni ahorrar dinero para experiencias que quizás nunca lleguen.

➡️ Los riesgos de perderte experiencias por posponer el disfrute

Postergar el disfrute puede tener efectos negativos, ya que se corre el riesgo de perder oportunidades irrecuperables. Cada año que pasa puede ser más difícil llevar a cabo ciertas actividades debido a limitaciones físicas o cambios en la vida.

Perkins utiliza una idea muy potente en el libro:

Morimos muchas veces antes de morir definitivamente.

Hay un momento en que «morimos» como esquiadores, como viajeros aventureros, como padres de niños pequeños… Esas ventanas de oportunidad se cierran para siempre y no hay vuelta atrás.

A menudo, se deja de lado lo que realmente importa: vivir el presente y crear recuerdos interesantes. Y los dos mayores arrepentimientos de las personas al final de sus vidas suelen ser no haber tenido el valor de vivir fieles a sí mismas y haber trabajado demasiado, perdiéndose tiempo con sus hijos y sus seres queridos.

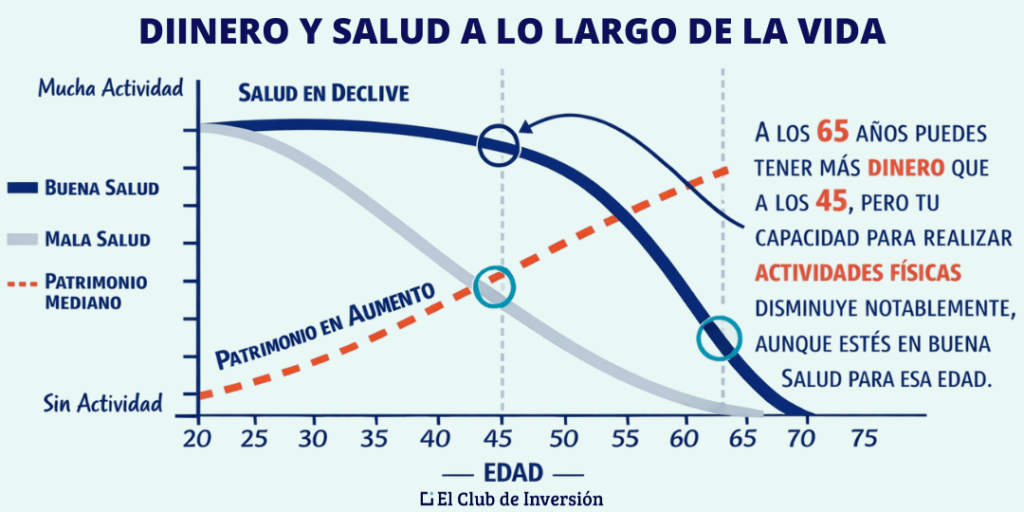

➡️ La realidad del tiempo y la salud como recursos limitados

Tanto el tiempo como la salud son recursos que tienen un valor incalculable. La juventud representa una época de energía y oportunidades para disfrutar, mientras que la salud se deteriora de manera inevitable con la edad.

Perkins defiende que invertir en salud es invertir en cada una de las experiencias futuras que tendrás. Prefiere gastar dinero en prevenir enfermedades que en curarlas más tarde.

De este modo, cuidar tu salud hoy multiplica el valor de todo tu patrimonio neto futuro, porque, sin salud, la riqueza pierde gran parte de su utilidad.Además, a medida que las personas envejecen, la capacidad para participar en actividades recreativas disminuye. Las ideas de aventura, exploración y diversión pueden volverse menos accesibles, convirtiendo el tiempo en un factor crucial.

Por tanto, aprovechar los momentos cuando se está en condiciones de hacerlo es fundamental para no perderte experiencias que realmente importan.

✅ Dividendos de memoria: invertir en recuerdos significativos

Como te decía, uno de los conceptos más potentes del libro Morir con Cero es el de los «dividendos de memoria».

Invertir en recuerdos significativos representa un enfoque transformador sobre el uso del dinero, donde las experiencias vividas ofrecen un retorno emocional superior al que puede proporcionarnos cualquier inversión financiera tradicional.

➡️ Definición de los dividendos de memoria: valor emocional frente al dinero

Tal y como se explica en el libro «Die with Zero», los dividendos de memoria son el impacto positivo y duradero que dejan las experiencias en nuestra vida.

A diferencia del dinero, que puede ser gastado o perdido, los recuerdos se convierten en parte de nuestra identidad y hacen que la vida sea más enriquecedora.

La conexión emocional que se establece a través de momentos compartidos (como viajes o celebraciones especiales) no tiene precio y suele superar la satisfacción material de poseer bienes. De hecho, a veces el recuerdo de una experiencia genera más alegría que la experiencia misma, y esos recuerdos, historias y consejos que compartes con otros son las experiencias residuales que siguen pagando dividendos durante años.

➡️ Tipos de experiencias que generan dividendos de memoria

Las experiencias que generan dividendos de memoria pueden variar según las preferencias personales, pero en general suele incluir:

- Viajes a lugares nuevos y emocionantes.

- Celebraciones familiares y encuentros con seres queridos.

- Actividades creativas, como talleres o cursos.

- Aventuras al aire libre, como senderismo o deportes.

- Eventos culturales, como conciertos o teatro.

Cada una de estas vivencias contribuye a construir un patrimonio emocional que perdura en el tiempo y que nutre nuestra vida de forma profunda.

➡️ Cómo maximizar estos dividendos a lo largo de los años

Maximizar los dividendos de memoria conlleva adoptar una estrategia consciente en la planificación de experiencias a lo largo de la vida.

Algunas recomendaciones de Bill Perkins incluyen los siguientes aspectos:

- Empieza pronto: cuanto antes inviertas en experiencias, más tiempo tendrán esos recuerdos para generar dividendos emocionales.

- Prioriza los momentos importantes, invirtiendo tiempo y recursos en ellos.

- Identifica qué experiencias son significativas y cuándo es el momento óptimo para vivirlas.

- Adapta tus gastos a las diferentes etapas de la vida para garantizar que aproveches los momentos adecuados.

- Comparte estas vivencias con los demás, creando así un legado emocional que va más allá del dinero.

Invertir en recuerdos significativos no solo eleva la calidad de vida, sino que también permite construir una historia personal repleta de felicidad y conexión con quienes nos rodean.

✅ Estrategias para gastar tu dinero de forma consciente

Una vez entendida la importancia de las experiencias, el autor de «Morir con cero» nos invita a adoptar un enfoque reflexivo sobre cómo la gente debería gastar su dinero:

➡️ #1. Ajustar el gasto según el momento y la edad

Para Bill Perkins, es importante reconocer que el dinero debería ser utilizado de manera alineada con las diferentes etapas de la vida:

- En la juventud, suele haber más energía y deseo de aventuras. Por tanto, destinar recursos para viajes o actividades enriquecedoras puede ser más valioso que acumular riqueza en esa etapa.

- A medida que envejeces, normalmente, tus gastos se reducen de forma natural. Perkins sugiere que deberías planificar gastar más a los 50 que a los 60, y más a los 60 que a los 70.

La idea es alinear tus recursos con tu capacidad real de disfrutarlos.

➡️ #2. Priorizar experiencias enriquecedoras frente a bienes materiales

Las experiencias tienden a ofrecer un mayor retorno emocional en comparación con la compra de bienes materiales.

De este modo, invertir en momentos significativos, como viajes familiares o actividades culturales, puede enriquecer la vida y crear recuerdos duraderos que paguen dividendos de memoria durante décadas.

Por tanto, antes de cada compra importante, vale la pena preguntarse: ¿esto me dará recuerdos o simplemente se depreciará con el tiempo?

➡️ #3. El concepto del pico de riqueza y la «desacumulación»

Uno de los conceptos más interesantes del libro es el del pico de riqueza: ese punto en tu vida en el que tu patrimonio neto debería alcanzar su máximo para, a partir de ahí, comenzar a gastarlo de forma estratégica.

Perkins sugiere que este pico no debería definirse tanto por una cantidad concreta de dinero como por una edad. Para la mayoría de personas, se sitúa entre los 45 y los 60 años.

Antes de empezar a pensar en gastar, asegúrate de que tienes cubiertas tus necesidades hasta el final de tus días. Pero una vez cubierto ese mínimo, el objetivo cambia de acumular a disfrutar de tu dinero de forma deliberada.

Estamos tan acostumbrados a acumular, que «desacumular» requiere un cambio de mentalidad consciente.

➡️ #4. Planificación financiera orientada a vivir mejor

La planificación financiera debe estar al servicio de vivir mejor, no al revés. Esto implica comprender en qué momentos se puede y se debe hacer uno u otro uso del dinero.

Perkins recomienda calcular tu coste anual de supervivencia en función de dónde vives y la esperanza de vida media.

Como dice el autor, no planifiques como si fueras a vivir para siempre, porque, si lo haces, no optimizarás tu vida. La conciencia de la mortalidad no es algo morboso ni debería ser un tabú: es algo liberador y te permite vivir una vida más plena.

Por otra parte, las rentas vitalicias pueden ser una herramienta interesante, ya que así podrías dedicar más recursos a vivir experiencias sin el miedo constante a quedarte sin fondos. Hay muchos estudios que avalan su utilidad en este sentido.

✅ Cómo aplicar los principios del libro «Morir con cero» en tu vida diaria

Integrar los conceptos de Morir con Cero en la vida cotidiana es más sencillo de lo que parece. Aquí tienes algunas sugerencias prácticas:

- Establece un presupuesto que priorice experiencias, como viajes y eventos con seres queridos.

- Identifica momentos clave en tu vida y gasta en ellos, en lugar de esperar a la jubilación.

- Crea un time bucket: agrupa los años de tu vida en bloques de 5 y asigna los sueños y experiencias que quieres vivir en cada uno de ellos.

- Reflexiona sobre las experiencias que aportan felicidad y dedícate a realizarlas.

- Habla abiertamente con tu familia sobre las decisiones financieras y las prioridades en la vida.

- Sé audaz, pero no imprudente: busca riesgos asimétricos donde lo que puedes ganar es mucho mayor que lo que puedes perder. Esto es algo similar a lo que sucede en lo que yo llamo «accidentes positivos de riqueza».

Cuanto más joven seas, más audaz puedes permitirte ser, ya que tienes más tiempo para recuperarte de posibles errores y también más capacidad de disfrutar del resultado.

✅ Viviendo experiencias que realmente importan: cómo identificarlas y crearlas

Ahora que ya conoces la filosofía y las estrategias, veamos cómo identificar y priorizar aquellas experiencias que aportan verdadero valor emocional al resto de tu vida:

➡️ Identificar qué experiencias aportan valor emocional

Para entender qué momentos son realmente significativos, es esencial reflexionar sobre las actividades que generan alegría y conexión. Las experiencias que se suelen destacar incluyen:

- Viajes que permiten descubrir nuevas culturas y paisajes.

- Celebraciones familiares que fortalecen los lazos personales.

- Actividades creativas que fomentan la expresión personal.

- Momentos sencillos compartidos con amigos que crean vínculos duraderos.

Crear una lista de tus experiencias deseadas puede ser un buen punto de partida.

➡️ Cómo crear recuerdos duraderos con familia y amigos

Fomentar la creación de recuerdos significativos suele requerir una inversión de tiempo y esfuerzo en tus relaciones personales. Así, algunas estrategias que propone el autor son las siguientes:

- Organizar escapadas familiares o salidas con amigos de manera regular.

- Planificar actividades que involucren a diferentes generaciones.

- Documentar estos momentos a través de fotos o diarios para revivirlos en el futuro.

- Realizar experiencias compartidas que generen dividendos de memoria tanto para ti como para quienes te acompañan.

Estas acciones no solo mejoran la calidad del tiempo compartido, sino que también ayudan a fortalecer las relaciones y crean una valiosísima red de apoyo emocional. Tu verdadero legado no es el dinero, sino los recuerdos que creas con las personas que quieres.

➡️ Mantener un equilibrio entre trabajo, ahorro y disfrute

Según el autor, deberíamos encontrar una armonía en la vida diaria, donde el trabajo y el ahorro no eclipsen el disfrute de las experiencias.

Para alcanzar este equilibrio, puedes tener en cuenta estas pautas:

- Establece un presupuesto que te permita ahorrar para experiencias sin sacrificar el disfrute inmediato.

- Reevalúa constantemente tus prioridades y ajústalas en función de la calidad de vida deseada.

- Asigna tiempo en tu agenda para actividades recreativas, evitando la trampa de trabajar demasiado y vivir solo para el futuro.

- No actúes en piloto automático: ser intencional con tu tiempo y tu dinero es la antítesis del miedo y la inercia.

En definitiva, cultivar una vida con significado puede ser el factor definitorio de un camino hacia la felicidad y el bienestar personal.

✅ La relación entre patrimonio, salud y calidad de vida

Entender cómo se conectan la salud, el patrimonio y la calidad de vida es fundamental para optimizar cada etapa de nuestra existencia. Como dice Perkins, de nada sirve la riqueza sin salud.

➡️ Por qué la salud es clave para disfrutar del dinero

Sin lugar a dudas, invertir en salud es una de las decisiones más valiosas que puedes tomar. Y es que, al mantener un estado físico y mental adecuado, se incrementan las posibilidades de disfrutar de las experiencias.

Cada euro invertido en salud preventiva es una inversión en todas y cada una de tus experiencias futuras.

➡️ Anticipar cambios y adaptar el estilo de vida

A medida que se avanza en la vida, anticipar cambios en la salud se vuelve cada vez más importante.

De este modo, podrás ajustar tu estilo de vida para adaptarte a nuevas necesidades. Por ejemplo, a través de las siguientes estrategias:

- Adopción de hábitos alimenticios saludables.

- Incorporación del ejercicio regular a la rutina diaria.

- Realización de chequeos médicos periódicos.

- Fomento de relaciones sociales saludables que apoyen el bienestar emocional.

El simple acto de cuidar tu salud, te permite disfrutar mejor de los recursos acumulados, evitando arrepentimientos futuros por no haber aprovechado las oportunidades adecuadamente.

➡️ Legar recursos en vida: compartir experiencias con tus hijos

La filosofía de vivir plenamente se extiende a la idea de compartir recursos con la familia mientras todavía tienes la oportunidad. En este sentido, Perkins defiende que deberías dar a tus hijos dinero en vida, no solo al morir (o al enfrentarte a algún problema de salud).

Su argumento es bastante lógico:

Si priorizas a tus hijos, dales su herencia pronto, cuando el impacto que ese dinero tendrá en sus vidas sea mayor.

Así, lo normal es que las herencias lleguen alrededor de los 60 años, pero esa no es la edad en la que los hijos más necesitan el dinero. El período óptimo, según Perkins, se sitúa entre los 26 y los 35 años.

De este modo, legar recursos de forma adelantada no solo permite disfrutar en vida de experiencias compartidas, sino que también te libera: estás gastando tu dinero, no el de ellos.

La gestión del patrimonio se convierte así en un vehículo para cultivar relaciones significativas, asegurando que el tiempo invertido con los seres queridos sea memorable y enriquecedor.

✅ [Conclusión] ¿Merece la pena leer el libro «Morir con cero», de Bill Perkins?

Como hemos visto a lo largo de este resumen del libro «Morir con Cero», esta obra ofrece una filosofía muy interesante que nos invita a replantear la relación entre el dinero y la vida.

Así, los puntos clave con los que deberías quedarte son los siguientes:

- Tu vida es la suma de tus experiencias, no de tu saldo bancario.

- Los dividendos de memoria (o dividendos emocionales) son el verdadero retorno de invertir en experiencias significativas.

- El tiempo y la salud son tus recursos más valiosos, y ambos son finitos.

- El concepto del «pico de riqueza» te ayuda a planificar cuándo empezar a gastar de forma deliberada.

- Dar a tus hijos y seres queridos en vida tiene más impacto que dejarles una herencia al morir.

- No planifiques como si fueras a vivir para siempre, pero tampoco vivas como si fueras a morir mañana.

Sin duda, es un libro que merece la pena leer, especialmente si sientes que tu vida está demasiado enfocada en acumular y demasiado poco en disfrutar. De hecho, es uno de esos libros para emprendedores e inversores que va más allá de las finanzas y te obliga a pensar en qué estás haciendo realmente con tu vida.

➡️ [Opinión personal de Andrea] Mi experiencia con la filosofía de Die with Zero

Leí este libro hace bastante tiempo, mucho antes de que se pusiera de moda. Y desde entonces lo he regalado en numerosas ocasiones, porque creo que su enfoque es realmente valioso.

Ahora bien, no estoy de acuerdo con todo lo que dice.

Así, por ejemplo, me parece muy difícil calcular esa cantidad óptima que propone Perkins, y su forma de enfocar el tema de la herencia para los hijos me resulta algo simplista en la práctica.

Pero, en general, comparto en buena medida la esencia de su mensaje.

Y la realidad es que yo aplico esta filosofía en gran medida desde mucho antes de que saliera el libro.

Así, al principio de mi camino como inversora, era extremadamente ahorradora.Con el tiempo, me he vuelto más consciente de lo rápido que pasa el tiempo y de que hay que disfrutar ahora, porque el futuro puede que nunca llegue. En este sentido, el concepto de los «dividendos de memoria» me parece especialmente poderoso y es algo que intento aplicar de forma activa en mi vida.

Se puede decir que mi concepto de «vivir a todo color» (tener más, ser más y hacer más) va muy en línea con la filosofía de Bill Perkins.

No se trata de derrochar ni de dejar de ser prudente con las finanzas personales.

Se trata de encontrar ese equilibrio óptimo entre la prudencia financiera y el disfrute consciente de tu vida, recordando siempre que el negocio de la vida no es acumular riqueza, sino acumular recuerdos.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre el libro de Bill Perkins “Morir con Cero”

Perkins defiende que es mejor dar recursos a tus hijos en vida que dejarles una herencia al morir.

Según el autor, el momento óptimo para hacerlo se sitúa entre los 26 y los 35 años de los hijos, cuando el impacto es mayor.

De este modo, no estás siendo egoísta: estás gastando tu dinero conscientemente y dando a tus hijos cuando más lo necesitan.

Cuanto antes, mejor. Empezar pronto significa que tus recuerdos tendrán más años para generar «dividendos de memoria».

Así, la juventud y la primera adultez son etapas ideales por la energía, la salud y la disponibilidad de tiempo.

Sin embargo, nunca es tarde para empezar a priorizar experiencias significativas en cualquier etapa de la vida.

La idea no es gastar de forma irresponsable, sino planificar con inteligencia para no acumular recursos que nunca disfrutarás.

El autor recomienda calcular tu coste de supervivencia anual y utilizar herramientas como calculadoras de esperanza de vida para asegurar que no te quedarás sin fondos.

También sugiere considerar productos como las rentas vitalicias, que te protegen ante el riesgo de longevidad.

No necesariamente. Morir con cero se refiere a optimizar el uso de tus recursos mientras vives, no a dejar desamparados a tus seres queridos.

De hecho, el autor promueve dar en vida para tener un mayor impacto en las personas que quieres.

Tu verdadero legado no es el dinero que dejas, sino las experiencias compartidas, los recuerdos creados y la huella emocional que imprimes en quienes te rodean.

El «pico de riqueza» es el punto en tu vida en el que tu patrimonio neto debería alcanzar su máximo, para comenzar a gastarlo de forma estratégica.

Perkins sugiere que este pico debería definirse más por una edad que por una cifra concreta, y para la mayoría de personas se sitúa entre los 45 y los 60 años.

A partir de ese momento, el objetivo pasa de acumular a «desacumular» de forma deliberada y disfrutar del resto de tu vida.

La premisa del libro «Morir con cero» es que el objetivo de la vida no debería ser acumular la mayor cantidad posible de dinero, sino optimizar las experiencias que vives a lo largo de ella.

Así, Bill Perkins defiende que deberías gastar tu dinero de forma consciente e intencional, invirtiendo en momentos significativos que generen recuerdos duraderos.

La idea central es llegar al final de la vida habiendo disfrutado plenamente de tus recursos, en lugar de dejar riqueza sin utilizar.

Los «dividendos de memoria» son el valor emocional creciente que generan las experiencias vividas a lo largo del tiempo.

A diferencia de los bienes materiales, que se deprecian, los recuerdos de experiencias significativas se revalorizan con los años.

A veces, el recuerdo de un viaje o una celebración genera incluso más alegría que la experiencia misma, y esos recuerdos pueden compartirse con otros en forma de historias y consejos.