Si hay un indicador clave de la calidad de un fondo de inversión, este es el Ratio de Sharpe. Este ratio se usa para medir la relación entre el riesgo y la rentabilidad de un fondo.

Entender cómo funciona el Ratio de Sharpe y cómo interpretar sus resultados te ayudará a analizar qué fondos de inversión son más rentables.

✅ Qué es el ratio de Sharpe

El ratio de Sharpe es uno de los indicadores más populares para analizar el desempeño de un fondo de inversión y sus gestores. El ratio de Sharpe (Sharpe Radio o Sharpe Index, en inglés), aplica sobre todo a los fondos de gestión activa, donde el gestor lleva a cabo estrategias para tratar de batir al mercado.

Su creador fue el Premio Nobel de Economía William Sharpe y sirve para medir la rentabilidad de una inversión en relación con el riesgo.

Este ratio se usa para comparar carteras de inversión o fondos con riesgos diferentes y saber cuál ha obtenido mejores resultados.

En otras palabras, mide el exceso de rendimiento según el riesgo de una inversión. Se utiliza principalmente para evaluar fondos de inversión, aunque también se emplea en el análisis de planes de pensiones.

Su popularidad se debe a su utilidad y a que es muy fácil calcularlo, como te enseño más adelante.

✅ ¿Qué mide el ratio de Sharpe?

El ratio de Sharpe mide de forma numérica el rendimiento ajustado por el riesgo o la rentabilidad adicional que es capaz de lograr un gestor de fondos por cada unidad de riesgo que asume.

La traducción es que mide la rentabilidad que ofrece una inversión teniendo en cuenta el riesgo que asume. Y cuanto más alta sea la rentabilidad en función del riesgo, mejor. Así es como se pueden enfrentar carteras que asumen factores de rentabilidad y riesgo diferentes. Por ejemplo, un fondo de renta variable europea frente a otro de renta variable americana o de países emergentes.

Al final, el significado del ratio de Sharpe es que sirve para identificar en qué casos el rendimiento de un fondo se debe a un exceso de volatilidad o riesgos. Es decir, que el fondo tiene buenos resultados solo porque asume muchísimo riesgo.

La utilidad de este indicador es que suma la variable de riesgo al rendimiento de un fondo. Y es que, uno de los errores más habituales al empezar a invertir en fondos es fijarse solo en los productos más rentables sin tener en cuenta el riego.

✅ Fórmula del ratio de Sharpe ¿Cómo se calcula?

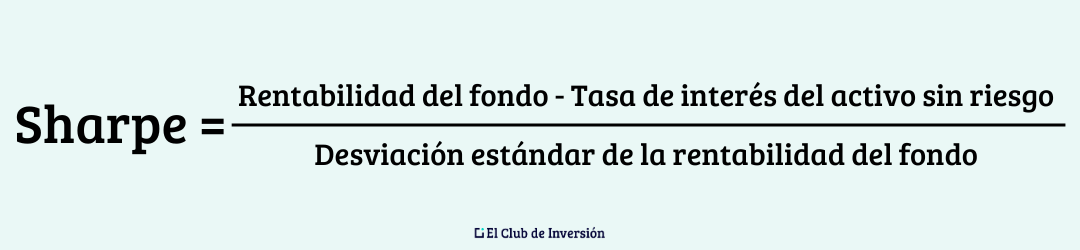

Para calcular el ratio de Sharpe se resta la rentabilidad de un activo con una tasa de interés sin riesgo a la rentabilidad de la inversión y después dividiendo el resultado entre el riesgo, que está definido como la desviación típica del rendimiento de la inversión.

Ese activo libre riesgo se refiere a inversiones muy seguras, donde se conoce de antemano el rendimiento y hay muy pocas posibilidades de pérdida. Un ejemplo podrían ser las letras del Tesoro a tres meses de un país muy solvente.

Con esto en mente, así quedaría la fórmula del ratio de Sharpe de un fondo de inversión:

Y su fórmula con los símbolos matemáticos:

Sharpe = (R – Rf) / σ

Donde:

- R= Rentabilidad del fondo, una vez descontadas las comisiones.

- Rf= Rentabilidad esperada del activo libre de riesgo.

- σ = Desviación estándar típica del rendimiento del fondo.

Más adelante veremos la aplicación práctica de esta fórmula y su interpretación con un sencillo ejemplo.

✅ Dónde puedes encontrar fácilmente el ratio de Sharpe

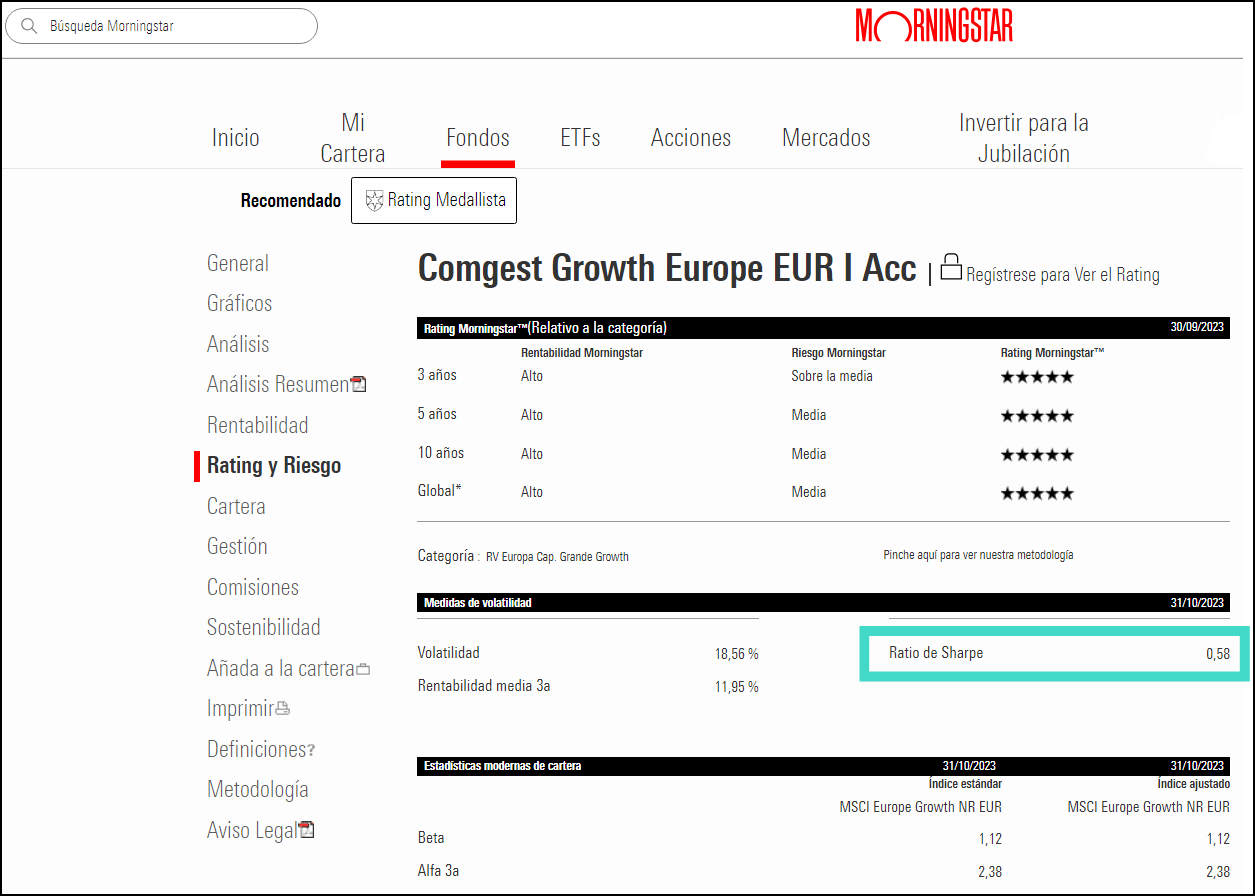

¿Te ha parecido muy complejo el cálculo? Por fortuna, el ratio de Sharpe es un dato tan popular que muchas páginas especializadas como Morningstar lo incluyen dentro de sus fichas.

Si quieres conocer el dato de un fondo, solo tienes que buscar el fondo que quieras con su nombre o el ISIN y después dirigirte al área de “Rating y riesgo” para encontrarlo.

Aquí puedes verlo directamente:

✅ Cómo interpretar el ratio de Sharpe

El ratio de Sharpe discrimina los fondos que son rentables porque asumen mucho riesgo de los fondos que ofrecen buenos rendimientos, pero moderando ese mismo riesgo.

Su interpretación es relativamente sencilla: cuanto mayor sea este número, mejor.

Esto significará que el fondo que estemos revisando ofrecen mayor rentabilidad ajustada por el riesgo que asume. Es decir, en dos inversiones con el mismo nivel de riesgo, la que tenga mayor ratio de Sharpe estará ofreciendo mayor rentabilidad.

O, visto desde la otra perspectiva, con la misma rentabilidad ofrecida, tendrá un ratio de Sharpe mayor aquella con un nivel de riesgo más contenido.

No se puede hablar de un ratio de Sharpe ideal o del mejor ratio de Sharpe, aunque todo lo que esté por encima de 1 quiere decir que ofrece una rentabilidad positiva por cada unidad de riesgo que asume. En otras palabras, que el rendimiento compensa ese riesgo en el que incurre el fondo o la inversión.

Todo lo que quede entre 0 y 1 significa que a inversión está generando cierta rentabilidad, pero no es suficiente para compensar el riesgo asumido.

Para dar con el ratio de Sharpe adecuado de una inversión como un fondo habría que compararlo también con el dato de su categoría. Así es como se obtiene una buena perspectiva. Un ratio de Sharpe del 1,5 puede parecer muy atractivo hasta que ves que la media de la categoría es de 1,7, por ejemplo.

➡ ¿Puede ser negativo el ratio de Sharpe?

El índice de Sharpe sí puede arrojar un número negativo. Esto simplemente quiere decir que el activo libre de riesgo es más rentable que el activo con riesgo en el que tenías pensado invertir.

Dicho de otra forma, que el fondo o inversión que estás analizando no compensa porque puedes conseguir una rentabilidad mejor sin asumir ningún tipo de riesgo, y esto sucede en el caso de que el índice de Sharpe sea negativo.

✅ Ejemplo de cálculo del Sharpe index y comparativa

Nada como un ejemplo sobre el ratio de Sharpe para terminar de entender su funcionamiento, cómo se calcula y cómo interpretarlo.

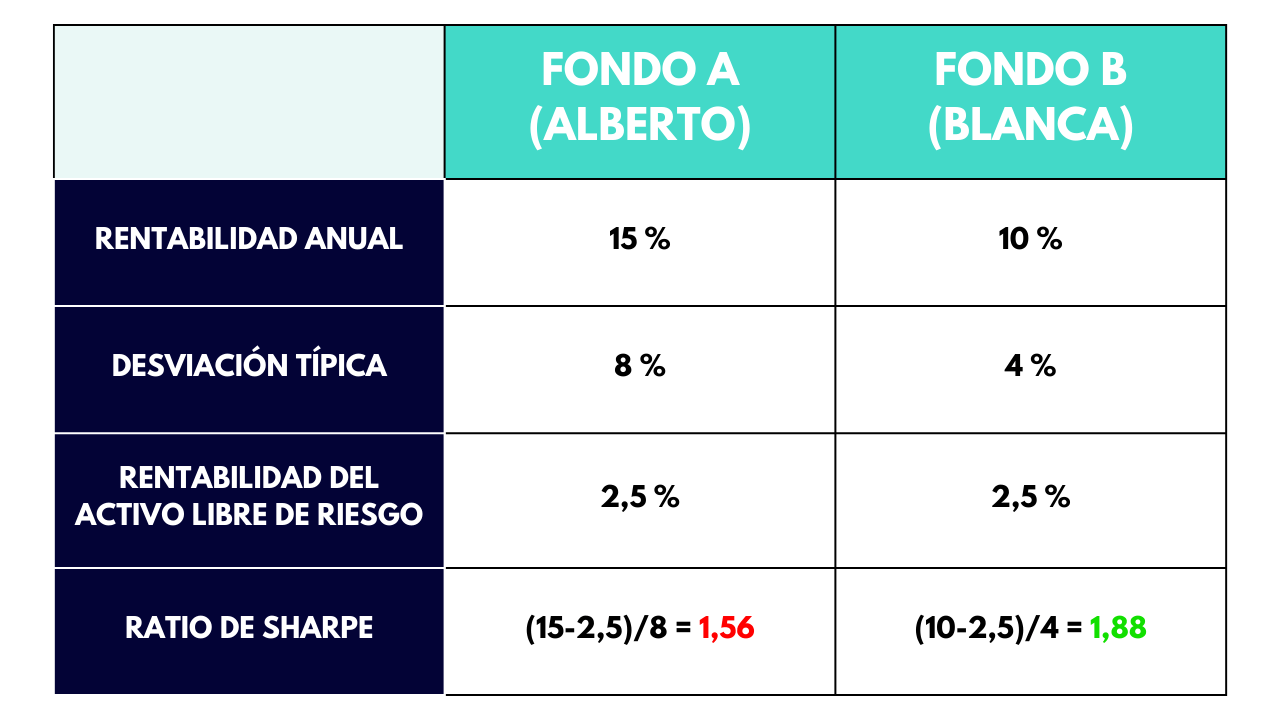

Para ello vamos a pensar en dos fondos: el fondo A, gestionado por Alberto, y el fondo B, gestionado por Blanca. El fondo de Alberto sumó una rentabilidad del 15 % el año anterior, mientras que el de Blanca logró un rendimiento del 10 %.

A priori y sin más datos, lo lógico sería escoger el fondo A de Alberto. A fin de cuentas, es el más rentable.

Sin embargo, eso es porque solo hemos tenido en cuenta la rentabilidad. ¿Qué pasa cuando también incluimos el riesgo en la ecuación? Vamos a verlo con la siguiente tabla:

Como se puede ver, aunque el fondo de Alberto es más rentable, el de Blanca tiene un ratio de Sharpe mayor. Esto quiere decir que ofrece un mayor rendimiento ajustado al riesgo que asume cada una de las opciones.

✅ Limitaciones y consideraciones al utilizar el ratio de Sharpe

A pesar de ser una herramienta valiosa, el ratio de Sharpe tiene ciertas limitaciones y consideraciones que deben tenerse en cuenta al evaluar fondos de inversión. Algunas de estas limitaciones incluyen:

- Dependencia de los datos históricos: El ratio de Sharpe se basa en datos pasados y asume que el futuro se comportará de manera similar. Sin embargo, las condiciones del mercado pueden cambiar, lo que puede afectar la rentabilidad y el riesgo de un fondo.

- No considera eventos extremos: El ratio de Sharpe no tiene en cuenta eventos extremos o inesperados que pueden afectar significativamente la rentabilidad y el riesgo de un fondo.

- Dependencia de la volatilidad como medida de riesgo: El ratio de Sharpe utiliza la volatilidad histórica como medida de riesgo, lo cual puede no ser suficiente para capturar todos los aspectos del riesgo de un fondo.

- No considera factores macroeconómicos: El ratio de Sharpe no tiene en cuenta factores macroeconómicos, como cambios en las tasas de interés o políticas gubernamentales, que pueden afectar la rentabilidad y el riesgo de un fondo.

A pesar de estas limitaciones, el ratio de Sharpe sigue siendo una herramienta valiosa en la evaluación de fondos de inversión. Su uso junto con otras métricas y consideraciones relevantes puede brindar una visión más completa para la toma de decisiones de inversión.

✅ El ratio de Sharpe frente al Ratio de Treynor

El ratio de Treynor es una adaptación del ratio de Sharpe, que se conoce como ratio de rentabilidad-volatilidad. También mide el exceso de retorno que se genera por cada unidad de riesgo.

En lugar de la desviación típica, el ratio de Treynor utiliza como divisor la beta del fondo, otro indicador clásico que verás en todas las fichas de los fondos de inversión. La beta es un indicador de volatilidad o riesgo sistemático de un activo en relación con el mercado o a un índice de referencia.

Básicamente, mide la variabilidad de la rentabilidad de una acción o un fondo respecto a la media del mercado o de su benchmark (índice de referencia).

Así, el índice de Treynor da una medida de la volatilidad o riesgo en lo que se refiere al mercado, mientras que aplicando la ratio de Sharpe obtienes una medida de la volatilidad absoluta del fondo o del activo de inversión.

En cualquier caso, ambos son indicadores importantes para analizar la calidad de un fondo, como también el Alfa, la Beta de Jensen y otros como el ratio de información, que te dirán el valor añadido que aporta el gestor frente al índice de referencia. Así sabrás si el gestor del fondo se está ganando o no su comisión, y evitarás los falsos fondos de gestión activa.

✅ Mi opinión final sobre la utilidad del Ratio de Sharpe

Al final, el ratio de Sharpe y otros ratios similares son importantes para poder valorar un fondo de inversión frente a otros que hay en el mercado. Sin embargo, si estás empezando en el mundo de la inversión, la gestión pasiva es una opción más sencilla y que ofrece unos buenos resultados si escoges adecuadamente los activos en los que invertir. En este otro artículo que te he dejado enlazado justo aquí arriba lo tienes todo explicado.

Con ella podrás familiarizarte con el mundo de las inversiones, crear tu cartera con mayor facilidad y, mientras, ir aprendiendo los secretos de la selección de fondos activos (si quieres, claro).

Si quieres seguir aprendiendo más acerca del fascinante mundo de la bolsa, así como otros pilares sólidos de inversión, no dudes en suscribirte a nuestra lista privada. Los mejores contenidos, los más exclusivos, solo los reciben las personas que ya estás dentro.

Si te ha quedado alguna duda o quieres aportar tu experiencia sobre este tema, no te olvides de dejar un comentario.

Hasta el próximo artículo, te deseo unas muy felices inversiones.

2 comentarios en “Qué es el Ratio de Sharpe y cómo interpretarlo”

Hola, bon día, buenos días, muy buen artículo . Creo que un ratio Sharpe mayor que 1en un fondo de inversión es muy buena señal . aunque hay fondos que su ratio Sharpe está entre 0 y 1 y lo hacen bastante bien . Que validez le das al Ratio Sharpe. Quero decir sirve para un período determinado ? ( 1año , 3 años ) . Según el periodo escogido el Ratio puede variar bastante no ?

Nos enseñarás como se calcula la desviación típica. ? Es bastante complejo , no ?

Muchas gracias Andrea !!!

Josep

Hola Josep. El ratio sharpe es un buen indicador para evaluar la rentabilidad ajustada al riesgo. Por lo tanto es una buena herramienta para nuestras inversiones. Es por eso que hemos generado contenido del mismo. Lo puedes utilizar en cualquier periodo, aunque lo normal es en periodos anuales. A tu pregunta de que varían según la temporalidad, eso dependerá de la volatilidad que experimente el activo en el periodo de tiempo determinado. Y por último para calcularlo es una fórmula muy sencilla = (rendimiento esperado – rendimiento bonos a 10 años) / desviación estándar. Un abrazo.