Sin duda, la fórmula del interés simple es un concepto fundamental dentro del ámbito de la educación financiera, que deberías tener muy claro antes de empezar a invertir tus ahorros.

Básicamente, se trata de una fórmula que te permite saber cuánto podrías ganar al invertir una cantidad de dinero o cuánto pagarás por un préstamo.

Por tanto, comprender cómo funciona el interés simple (y también el compuesto) es esencial para resolver todas estas cuestiones y tomar decisiones financieras mejor informadas.

Por ello, en este artículo te enseñaré cómo calcular el interés simple, cuándo utilizarlo y en qué se diferencia del interés compuesto. Además, veremos ejemplos detallados que te ayudarán a comprender mejor estos conceptos.

✅ ¿Qué es el interés simple? Definición

Básicamente, el interés simple es un método para calcular los intereses generados por una inversión o un préstamo, a partir del capital inicial, y sin que dichos intereses se reinviertan (o se «capitalicen»).

De este modo, los intereses no generan, a su vez, nuevos intereses, al contrario de lo que sucede con el interés compuesto.

Por tanto, se trata de una forma sencilla y directa de determinar la rentabilidad o el coste de un dinero prestado o invertido.

✅ Fórmula del interés simple: capital, tasa de interés y tiempo

Efectivamente, la fórmula del interés simple es una fórmula lineal, que calcula el interés a lo largo del tiempo sin tener en cuenta el efecto acumulativo.

Por tanto, podemos expresar la fórmula del interés simple del modo siguiente:

Donde:

- I es el interés generado.

- Ci es el capital inicial (es decir, la cantidad de dinero invertida o prestada).

- r es la tasa de interés anual.

- t es el tiempo (expresado en años).

Por tanto, la cuantía de los intereses generados se calcula multiplicando el capital por el tipo de interés y por el tiempo transcurrido.

De este modo, si quisiéramos calcular el capital final (Cf), habría que sumar el interés generado al capital inicial, de acuerdo con la siguiente fórmula:

➡️ Ejemplo de cálculo del interés simple (fórmula de intereses y capital final)

Para que puedas ver más fácilmente cómo se realiza el cálculo del interés simple, te propongo un sencillo ejemplo:

Imagina que Ana coloca 2.500 € en un depósito a plazo fijo, con una tasa de interés anual del 2 %, durante 5 años.

Utilizando la fórmula del interés simple, podemos calcular el interés ganado:

I = 2.500 x 0,02 x 5 = 250 €

Para determinar el el capital final, aplicamos la fórmula correspondiente:

Cf = 2.500 + 250 = 2.750 €

Por tanto, Ana ganará 250 € en intereses después de 5 años, lo que llevará su capital final a 2.750 €.

Como puedes ver, es muy fácil aplicar estas fórmulas del interés simple en la práctica.

Puedes hacer tus propias simulaciones con nuestra calculadora de interés simple.

✅ Diferencias entre interés simple e interés compuesto

La diferencia entre interés simple e interés compuesto radica en que, en el compuesto, los intereses generados se acumulan al principal, para seguir generando intereses. Es decir, se pagan (o cobran) intereses sobre los intereses.

Esto implica que ambas fórmulas de intereses ofrezcan resultados muy distintos, ya que la del interés simple es lineal, mientras que la del compuesto es exponencial.

De este modo, si queremos calcular el interés compuesto, aplicaríamos esta fórmula:

Donde:

- Cf es el capital resultante al final.

- Ci es el capital inicial.

- r es el tipo o tasa de interés.

- t es el número de períodos (tiempo).

De nuevo, para poder apreciar mejor la diferencia, lo mejor es explicarlo con un ejemplo.

➡️ Ejemplo: calcular interés simple vs. compuesto

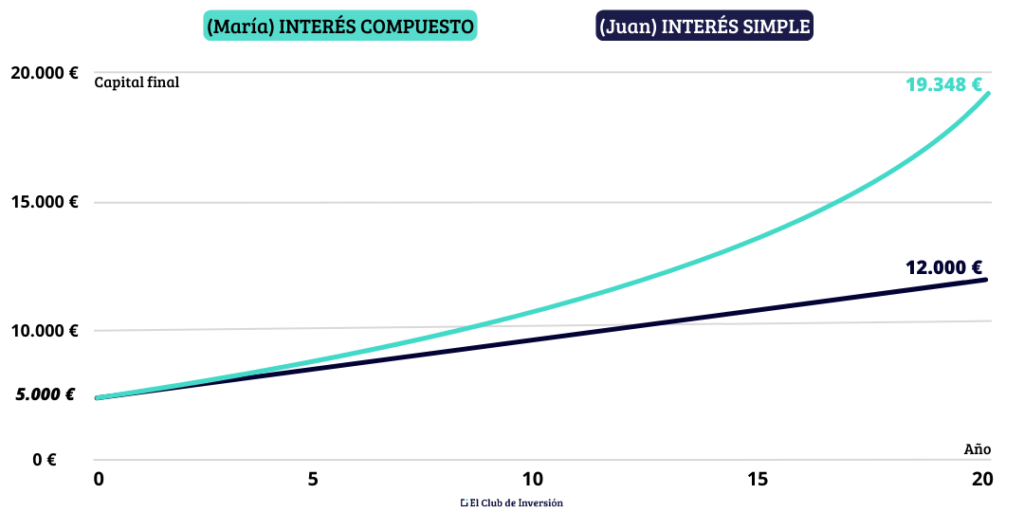

Imagínate el caso de dos personas, Juan y María, que parten del mismo capital inicial, 5.000 €, y que quieren invertirlos durante un período de 20 años.

- Juan decide invertirlos en un producto que le ofrece un 7% de interés anual, con capitalización simple.

- Por su parte, María logra idéntica tasa de interés, pero en un producto que le ofrece capitalización compuesta. Por tanto, los intereses generados cada año se suman al capital, para seguir generando intereses en el año siguiente.

De este modo, partiendo de la misma cantidad inicial e idéntico tipo de interés, los resultados son muy diferentes. Aplicando las fórmulas de interés simple y compuesto, tenemos los siguientes resultados al final de los 10 años:

- Juan habrá obtenido una ganancia total de 7.000 €, por lo que tendría un capital de 12.000 €.

- María habrá conseguido un beneficio total de 14.348,42 € (más del doble que Juan), quedando su capital final en 19.348,42 €.

Como ves, la diferencia es enorme, de ahí que se hable de la «magia» del interés compuesto.

Además, este efecto exponencial es tanto más visible cuanto mayor sea el rango temporal que tomemos en cuenta y, por supuesto, cuanto mayor sea el tipo de interés.

De ahí la importancia de empezar a invertir lo antes posible, ser disciplinado y tener una visión de largo plazo.

Además, te recomiendo que priorices aquellos activos que te permitan aprovechar el interés compuesto (en lugar del interés simple), aunque puedas combinar ambas opciones en distintas proporciones.

Así, por ejemplo, podrías hacerlo a través de la inversión en bolsa a largo plazo (interés compuesto) y, en pequeña proporción, en depósitos a plazo (interés simple), además de otros tipos de activos y productos.

✅ Ventajas y desventajas del interés simple

A continuación, te resumo los principales aspectos positivos y negativos de utilizar el interés simple:

➡️ #1. Ventajas del interés simple

Como ventajas más importantes de la fórmula del interés simple, destacan las siguientes:

- Sencillez y facilidad de cálculo: el interés simple puede entenderse perfectamente de forma casi intuitiva, aunque no tengas formación financiera. Por otra parte, la fórmula también es muy fácil de aplicar, bastando con multiplicar los tres factores clave (Ci x r x t). Sin embargo, la capitalización compuesta es menos intuitiva para muchas personas.

- Predictibilidad y transparencia: al no capitalizarse los intereses, resulta muy claro ver la planificación de los plazos y cuantías que se van a recibir (o pagar, en el caso de los préstamos).

- Útil para plazos cortos y productos sencillos: en plazos de tiempo cortos, la capitalización de intereses apenas tendría impacto, por lo que es perfectamente posible utilizar la fórmula del interés simple. Lo mismo sucede en el caso de querer ofrecer un producto financiero sencillo y muy fácil de entender por su público objetivo.

➡️ #2. Desventajas del interés simple

En lo que se refiere a los inconvenientes o desventajas de utilizar el interés simple, estas son las más relevantes:

- Menor rentabilidad acumulada a largo plazo: como te decía, la principal desventaja del interés simple es que no aprovecha el efecto acumulativo de la capitalización de los intereses generados. Esto significa que su rendimiento va a ser mucho menor en períodos largos, comparado con el interés compuesto.

- Menores incentivos para la reinversión: al no considerar los intereses generados como parte del cálculo, el interés simple no fomenta tanto la reinversión del capital.

- Escasa aplicación en el mundo de las finanzas e inversión: salvo en los productos y escenarios más sencillos, la capitalización simple no suele utilizarse habitualmente para la planificación de carteras de inversión, ya que siempre se trata de maximizar el efecto acumulativo de la capitalización compuesta.

En cualquier caso, a la hora de invertir, debes elegir aquellos activos o productos que mejor encajen con tu horizonte temporal, objetivos de rentabilidad y perfil de riesgo. Ya que, si hay algo que me ha enseñado la experiencia, es que hay una inversión adecuada para cada persona.

✅ [Conclusión] La importancia de conocer las fórmulas del interés simple y compuesto

Como has podido ver, determinar el interés simple y comprender sus efectos es realmente fácil e intuitivo, aunque no tengas ningún conocimiento previo de finanzas.

En el caso del interés compuesto, te recomiendo que experimentes directamente con la fórmula o que utilices alguna de las muchas calculadoras de capitalización compuesta que existen en internet.

Imagina que inviertes la misma cantidad, al mismo tipo de interés, en cada uno de los dos casos. Te bastará con hacer un cálculo sencillo para ver la enorme diferencia que existirá al cabo de un tiempo.

De todos modos, si inviertes en productos con interés simple, lo mejor que puedes hacer es reinvertir «manualmente» los intereses obtenidos (en cuanto los recibas), añadiéndolos a tu capital inicial para la próxima inversión que vayas a realizar.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre el interés simple

Para obtener el capital final, se suma el interés generado al capital inicial:

Cf = Ci + I, donde:

- Cf es el capital final.

- Ci es el capital inicial.

- I es el interés calculado usando la fórmula del interés simple.

Por ejemplo, con un capital de 2,500 €, una tasa de 2% anual durante 5 años:

I = 2,500 x 0,02 x 5 = 250 €

Cf = 2,500 + 250 = 2,750 €

El interés simple es útil en:

- Préstamos o inversiones a corto plazo, donde la capitalización no tiene un gran impacto.

- Productos financieros sencillos y fáciles de entender, como depósitos a plazo fijo.

- Situaciones donde se busca transparencia y predictibilidad en los pagos o rendimientos.

Sencillez: Es fácil de entender y calcular, incluso sin conocimientos financieros avanzados.

Transparencia: Permite prever con claridad los intereses a recibir o pagar.

Adecuado para plazos cortos: En periodos breves, la diferencia con el interés compuesto es mínima.

2 comentarios en “Fórmula del interés simple: cómo se calcula y en qué se diferencia del interés compuesto”

Hola Andrea, gracias ante todo por estos artículos.

Estoy intentado iniciarme en el mundo de la inversión. Antes no he tenido posibilidades. Ahora lo poco que tengo , no quiero que me lo quiten.

Te conocí y aquí estoy intentado saber mas para hacer las cosas bien.

Un millón de gracias

Hola María. Nos alegramos de contar contigo en nuestra comunidad. Sigue formándote para conseguir un mejor futuro financiero. Saludos