Con nuestra calculadora de inflación, podrás ver el devastador efecto que la subida de precios tiene en tu dinero, con cifras reales y 100% personalizables.

Además, te enseñaré cómo se calcula la inflación, cuáles son sus causas principales y, sobre todo, qué puedes hacer tú para combatirla.

Como luego verás, invertir es el mejor antídoto para que, en vez de perder poder adquisitivo, lo ganes con el paso de los años.

Pero, antes de nada, aquí tienes el calculador de inflación:

✅ Calculadora de inflación

Calculadora Inflación

⬇️

La inflación es un fenómeno que, en ocasiones, cuesta comprender. Pero ahora, con nuestra calculadora, ya has podido ver claramente cómo afecta a tus ahorros. De hecho, en El Club de Inversión siempre tratamos de reflexionar acerca de esos términos complejos y te los explico de forma sencilla para que entiendas fácilmente su importancia.

➡️ Cómo utilizar esta herramienta para calcular la inflación

Como puedes ver, nuestra calculadora de inflación emplea pocos parámetros y es facilísima de utilizar.

Así, se trata de una calculadora de inflación a futuro o con vistas al pasado en la que basta con que cubras las distintas casillas con los datos que quieras tener en cuenta:

- Ahorros: es la cantidad de dinero sobre la que quieres realizar los cálculos. Por ejemplo, tus ahorros actuales.

- Duración: es el número de años que se van a tener en cuenta para calcular el efecto de la inflación.

- Tipo de cálculo: puedes elegir entre inflación futura o pasada. En el primer caso, se calculará el valor de tu dinero al cabo de los años que indiques. Por el contrario, si eliges la opción de inflación pasada, la calculadora te mostrará cuántos ahorros tenías que poseer hace x años para que hoy equivalgan al poder adquisitivo que has indicado en el campo “Ahorros”.

- Fuente de datos: en el caso de cálculo de la inflación pasada, puedes elegir la opción de fuente manual, para introducir tú mismo la tasa de inflación media anual. Sin embargo, si seleccionas la fuente de datos «País», la calculadora tomará automáticamente los datos históricos de la inflación anual del país que escojas. Luego, también te mostrará en los resultados la inflación media del período que hayas elegido. Los datos se obtienen de World Bank Group.

- Tasa de inflación media anual: como acabamos de ver, la debes introducir para el cálculo de inflación futura o, en el caso de inflación pasada, si eliges la fuente de datos «Manual». Se trata del porcentaje anual de incremento de precios que estimes que se va a producir durante ese período. Si no lo tienes claro, lo mejor es que utilices la media histórica de inflación en tu país. Puedes consultar este dato en muchas webs de información financiera, como, por ejemplo, Investing, que es una de mis preferidas.

Una vez cubiertos todos los campos, solo tienes que hacer clic en el botón de «calcular». Como resultado, obtendrás los siguientes datos:

- Ahorros: el valor de tu dinero en el momento inicial, cuando calculas la inflación a futuro. Si estás calculando la inflación hacia el pasado, este campo expresa el valor adquisitivo al que equivaldrían tus ahorros actuales (no quiere decir que en el pasado tuvieras nominalmente ese importe).

- Ejemplo de inflación futura: el valor que aparece en “Ahorros” será el mismo que has introducido en el campo “Ahorros”.

- Ejemplo de inflación pasada: si en el campo “Ahorros” indicas 1.000 €, el período es de 10 años y la inflación media ha sido del 2 %, esto significa que hace 10 años tenías 1.218,98 € (esta es la cifra que aparece en los resultados en la cajita de “Ahorros”), por lo que estos son tus ahorros al comienzo.

- Valor ahorros: es el valor de tu dinero en el momento final del período.

- Ejemplo de inflación futura: si en el campo “Ahorros” indicas 1.000 €, el período es de 10 años y la inflación media será del 2 %, al final de estos 10 años tus ahorros tendrán un poder adquisitivo de 820,34 € (esta es la cifra que aparecerá en los resultados de la calculadora, en la cajita “Valor ahorros”).

- Ejemplo de inflación pasada: el valor que aparece en “Valor ahorros” será el valor que has introducido en el campo “Ahorros”.

- Inflación media: la tasa de inflación media anual aplicada en el cálculo.

- Poder adquisitivo: en qué porcentaje ha bajado tu poder adquisitivo como consecuencia de la inflación.

- Precios: en qué porcentaje han aumentado los precios durante ese plazo.

Como verás en los resultados, no va a coincidir el porcentaje de pérdida de poder adquisitivo con el porcentaje de incremento de los precios.

Esto, que a primera vista puede sorprenderte, tiene una explicación matemática muy sencilla, debido a la forma de calcular ambas magnitudes.

Básicamente, se debe a que la subida de precios por la inflación sigue una tendencia exponencial positiva, por lo que el porcentaje de variación tenderá a incrementarse con el tiempo. Sin embargo, reflejar la pérdida de poder adquisitivo, sigue una tendencia exponencial que tenderá a 0, por lo que se ralentizará cada vez más con el tiempo.

De esta forma, el porcentaje de variación del poder adquisitivo disminuirá menos.

Veámoslo con el siguiente ejemplo: si a 1.000 € le quitas el 17,97 %, te quedan 820,34 €. Sin embargo, a 820,34 € tendrías que aplicarle un 21,9 % de incremento para llegar a los 1.000 €.

Aunque puede haber muchos tipos de calculadoras de inflación, todas funcionan de forma muy similar, aunque deberás investigar de qué país se toman los datos para hacer los cálculos inflacionarios.

✅ Cómo calcular la inflación: cuantía y tasa

Aunque determinar el ajuste de la inflación con la calculadora es muy rápido y sencillo, también es interesante saber cómo se hace «a mano», mediante una fórmula matemática.

En este sentido, podemos utilizar dos enfoques distintos:

- Calcular el poder adquisitivo de un importe de dinero al final del período.

- Calcular el porcentaje en el que han aumentado los precios, es decir, la tasa de inflación.

Te explico ambos casos por separado:

➡️ #1. Fórmula para el cálculo de la inflación sobre un capital

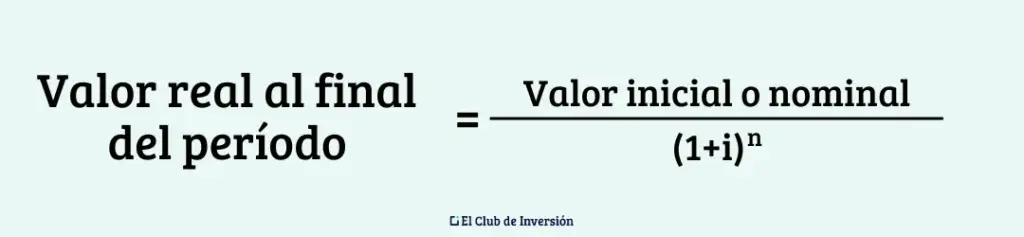

Si quieres calcular cuál sería el poder adquisitivo real de tu dinero después de un plazo determinado, tienes que aplicar la siguiente fórmula:

Valor real al final del período = Valor inicial o nominal / (1+i)n

Donde:

- Valor real al final del período: es el poder adquisitivo de ese importe de dinero al final del plazo indicado.

- Valor inicial o nominal: es la cantidad de dinero en términos monetarios al inicio del período.

- i: es la tasa de inflación.

- n: es el número de años.

Así, por ejemplo, si tienes un importe inicial de 10.000 € y quieres saber a cuánto dinero equivaldría en términos reales después de 3 años, con un 4% de inflación anual, estos serían los cálculos:

Valor real al final del período = 10.000 (1+0,04)3 = 10.000 / 1,124864 = 8.889,96 €

➡️ #2. Cómo calcular la tasa de inflación

Si lo que quieres es calcular la tasa de inflación acumulada al final del período, tendrás que utilizar esta fórmula:

Tasa de inflación acumulada = [(Precio final / Precio inicial) -1] x 100

Por ejemplo, imagínate un producto o servicio que cuesta 5.700 € al inicio del primer período y que pasa a valer 7.000 € transcurridos 4 años. Así se calcularía la inflación acumulada con este método:

Tasa de inflación acumulada = [(7.000 / 5.700) – 1] x 100 = (1,2281 -1) x 100 = 22,81%

Esta fórmula sirve para cualquier tipo de bienes o servicios.

Si, en lugar de la inflación acumulada, quisieses calcular la inflación media, basta con dividir por el número de años:

Tasa de inflación media = Tasa de inflación acumulada / número de años

Siguiendo con el ejemplo anterior, tendríamos:

Tasa de inflación media = 22,81 % / 4 = 5,70%

✅ ¿Qué es la inflación? Definición y tipos

Aunque ya hemos estado utilizando el término repetidamente, es interesante tener clara la definición exacta del concepto de inflación.

Pues bien, llamamos inflación al aumento generalizado de los precios de los productos y servicios de una economía durante un período de tiempo determinado (normalmente, 1 año).

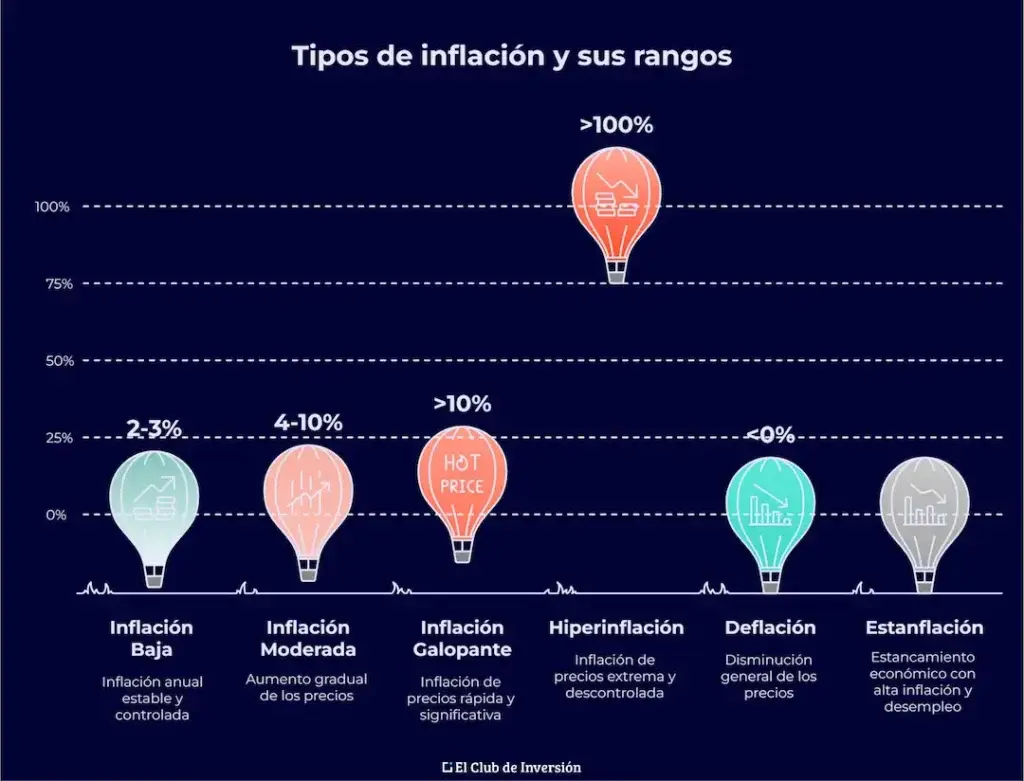

➡️ Tipos de inflación

Muy brevemente, estos son los principales tipos de inflación que suelen distinguirse en la práctica:

- Inflación baja, que es aquella que se mueve en torno al 2 – 3% anual.

- Inflación moderada, si oscila entre el 4 y el 10% anual, aproximadamente.

- Inflación galopante, cuando supera el 10% al año.

- Hiperinflación, si alcanza las tres cifras al año.

- Deflación o inflación negativa: se da cuando los precios disminuyen de forma general durante un determinado período de tiempo (generalmente, un año). Por tanto, sería la situación inversa a la inflación.

- Estanflación: más que un tipo específico de inflación, describe una situación de estancamiento en la que se combinan estos tres factores:

- Aumento de la tasa de inflación.

- Incremento del desempleo.

- Estancamiento del PIB.

✅ IPC: así funciona este indicador o «calculadora» de inflación en España

En España, el indicador oficial de inflación es el llamado Índice de Precios al Consumo o IPC.

Básicamente, se trata de un cálculo en el que se toma como referencia una determinada «cesta» de productos y servicios estandarizada, analizando la evolución de sus precios en un período determinado. Actualmente, la cesta está integrada por 955 artículos y se analizan los precios en 177 municipios de todo el país.

En realidad, el sistema que utiliza el Instituto Nacional de Estadística para determinar la inflación (IPC) es mucho más complejo, pero creo que esta breve explicación te servirá para hacerte una idea de cómo funciona.

De todos modos, se trata de un método que no está exento de críticas y no deja de ser una medida estadística que no puede recoger todos los matices que tiene la evolución de los precios en una economía determinada.

➡️ ¿Qué es la inflación subyacente?

Actualmente, el INE también elabora un indicador de inflación subyacente.

Básicamente, se trata de una variante del IPC en la que no se incluyen los productos más susceptibles de sufrir un cambio de precio. Por tanto, se excluye la energía (luz, gas, etc.), el combustible y ciertos alimentos frescos no elaborados (fruta, verdura, etc.).

Se trata de productos muy influenciados por cuestiones como conflictos geopolíticos (los combustibles), cuestiones climáticas o de plagas (alimentos frescos). Por tanto, son factores que causan fluctuaciones temporales, pero que no reflejan tendencias subyacentes en la economía de un país.

Según los expertos, la inflación subyacente es un indicador más preciso a corto o medio plazo.

✅ ¿Por qué se produce la inflación? Causas

Las causas de la inflación son muchas y pueden llegar a ser bastante complejas en la práctica, pero estas dos son las más importantes:

- Desajuste demanda – oferta: si la demanda de bienes o servicios crece por encima de la capacidad productiva de las empresas, se producirá un aumento de los precios. A su vez, esto puede deberse a un incremento del consumo, a políticas monetarias expansivas y a muchos otros motivos.

- Incremento de los costes de producción: si el sector productivo experimenta un aumento de los costes de materias primas, energía, mano de obra, etc., se verá obligado a trasladar al precio de sus productos dicho incremento de costes.

Además, puede haber muchos otros factores que contribuyan a la inflación, como catástrofes naturales, conflictos geopolíticos, políticas arancelarias y fiscales, etc.

✅ Cómo combatir la inflación para no perder poder adquisitivo

Sin lugar a dudas, aprender a combatir los efectos de la inflación es todavía mucho más importante que comprender el funcionamiento teórico de este indicador.

Y es que, desde el punto de vista del ahorrador o inversor, la inflación es un enemigo silencioso que va mermando nuestro poder adquisitivo sin que nos demos cuenta.

Si guardas tu dinero en una cuenta corriente o, como suele decirse, «debajo del colchón», sufrirás sus efectos en carne propia.

Así, cualquier producto financiero o activo que te proporcione una rentabilidad inferior a la tasa de inflación, hará que pierdas poder adquisitivo en términos reales.

Por ejemplo, imagínate esta situación:

- Tienes 10.000 € en una cuenta bancaria que te da una rentabilidad del 2% anual.

- La tasa de inflación es del 3% anual.

Por tanto, cada año estarás perdiendo un 1% de poder adquisitivo.

Según mi experiencia, y de forma muy resumida, la mejor forma de atajar los efectos de la inflación es mantener solo el dinero imprescindible en liquidez e invertir el resto en productos que renten por encima de la tasa de inflación anual.

Te explico brevemente ambas cuestiones:

➡️ #1. Control de la liquidez

Efectivamente, lo peor que puedes hacer si quieres mantener el poder adquisitivo de tu dinero es dejar una gran parte en efectivo (o productos equivalentes al efectivo).

Ese dinero no te estará generando ninguna (o prácticamente ninguna) rentabilidad, por lo que irá perdiendo valor en la misma medida en la que aumente la inflación.

Por tanto, lo mejor es que mantengas en liquidez:

- La cantidad que vayas a necesitar para atender tus gastos habituales.

- Un fondo de emergencia para imprevistos (equivalente a entre 3 y 12 meses de gastos).

De todos modos, el fondo de emergencia lo podrías tener en productos líquidos que te ofrezcan una cierta rentabilidad, como pueden ser las cuentas remuneradas, o, incluso, depósitos a plazo fijo (estos últimos solo para una parte, ya que no ofrecen tanta liquidez).

Si quieres una estimación de cuánto podrías ganar con este tipo de productos, te recomiendo utilizar las calculadoras gratuitas disponibles en El Club de Inversión:

➡️ #2. Cómo invertir para contrarrestar la inflación

Para el resto de tus ahorros, lo mejor es que te plantees invertir en productos que ofrezcan rentabilidades estimadas superiores a la tasa de inflación.

Lógicamente, a mayor expectativa de rentabilidad, mayor suele ser el riesgo.

Por tanto, te aconsejo prudencia y una buena diversificación, de modo que puedas construir una cartera adecuada a tu nivel de tolerancia al riesgo.

En el blog tienes decenas de artículos en los que analizo en detalle los distintos tipos de activos en los que yo suelo invertir. Aquí te enlazo algunos de los que te podría interesar incorporar a tu cartera:

- Inversión en bolsa (ya sea en renta fija o renta variable). Puedes hacerlo comprando acciones, invirtiendo en ETFs o fondos indexados, participando en fondos de inversión, etc. No obstante, si buscas una alternativa fácil y automatizada, puedes optar por un roboadvisor, como MyInvestor o Indexa Capital.

- Invertir en inmuebles, tanto de forma directa (comprándolos físicamente) como indirecta (a través de ETFs, fondos, crowdfunding inmobiliario, REITs o SOCIMIs, etc.).

- Criptomonedas.

- Negocios.

- Materias primas.

- Inversiones alternativas.

Dependiendo de tu experiencia, tolerancia al riesgo, horizonte temporal y situación personal y familiar, podrás combinar varios de estos activos para formar una cartera adecuada a tu caso particular.

✅ [Conclusión] Actúa frente a la inflación

En definitiva, si has probado nuestra calculadora de inflación, seguro que te habrá sorprendido lo rápido que puede perder valor tu dinero si no haces nada con él, incluso con tasas de inflación bajas o moderadas.

Por tanto, una vez que tengas una reserva de liquidez suficiente, trata de invertir el resto de tu capital en activos que puedan ofrecerte una rentabilidad superior a la inflación.

Solo así podrás ver un crecimiento sostenido de tu capital, gracias a la «magia» del interés compuesto.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre la calculadora de inflación

Lo recomendable es:

- Mantener solo la liquidez necesaria en fondos de emergencia y gastos (en cuentas remuneradas, depósitos o fondos monetarios).

- Invertir el resto en activos con rentabilidades superiores a la inflación, adecuados a tu riesgo y horizonte.

La clave es realizar una diversificación prudente y mantener enfoque a largo plazo para aprovechar el interés compuesto.

Puedes introducir tres parámetros:

- Importe inicial (por ejemplo, tus ahorros actuales).

- Período (años a calcular).

- Tasa de inflación anual estimada (media histórica si no la conoces).

Tras pulsar «calcular», obtendrás:

- El valor real del dinero al final del periodo.

- El porcentaje de pérdida de poder adquisitivo.

- El porcentaje de incremento de precios.

- La cantidad necesaria al final para mantener el poder adquisitivo inicial.

Para conocer el valor real tras n años:

Valor real = Valor nominal / (1 + i)ⁿ

Donde “i” es la tasa de inflación y “n” los años.

Una calculadora de inflación es una herramienta que permite estimar cuánto valor perderá tu dinero con el paso del tiempo debido al aumento de los precios.

El resultado te muestra el valor real de ese dinero al final del período, cuánto ha bajado tu poder adquisitivo y cuánto necesitarías tener en el futuro para conservar el mismo poder adquisitivo.

Es especialmente útil para planificar tus finanzas, valorar la rentabilidad de inversiones o tomar decisiones de ahorro a largo plazo.

La inflación puede ser:

- Baja (2–3 % anual).

- Moderada (4–10 %).

- Galopante (más de 10 %).

- Hiperinflación (>100 %).

- Deflación (precios a la baja).

- Estanflación (inflación + desempleo + estancamiento económico).